3 ноября 2023 БКС Экспресс | ГМК Норникель

Совет директоров Норильского никеля рекомендовал выплатить дивиденды за 9 месяцев 2023 г. в размере 915 руб. на акцию и провести дробление акций в пропорции 100 к 1 — позитивно, видим улучшение корпоративного управления в отношении миноритариев.

Главное

• Рекомендованная сумма дивидендов дает 5,1% дивдоходности. 75–80% свободного денежного потока за 9 месяцев 2023 г., по нашей оценке.

• Рекомендация — сигнал всему сектору возобновить дивиденды.

• В случае одобрения сплита 1 акция будет стоить 180 руб. (по споту). Это повысит ликвидность бумаг и увеличит базу инвесторов.

• Подтверждаем рекомендацию «Покупать» с целевой ценой 25 000 руб.

В деталях

Совет директоров Норникеля рекомендовал дивиденды за 9 месяцев 2023 г. — 915 руб. на акцию. Сегодня на сайте Норильский никель сообщил, что совет директоров компании рекомендовал внеочередному общему собранию акционеров (ВОСА), которое состоится 7 декабря, одобрить дивиденды в размере 915,33 руб. на акцию. Датой, на которую определяются лица, имеющие право на получение дивидендов, станет 26 декабря 2023 г.

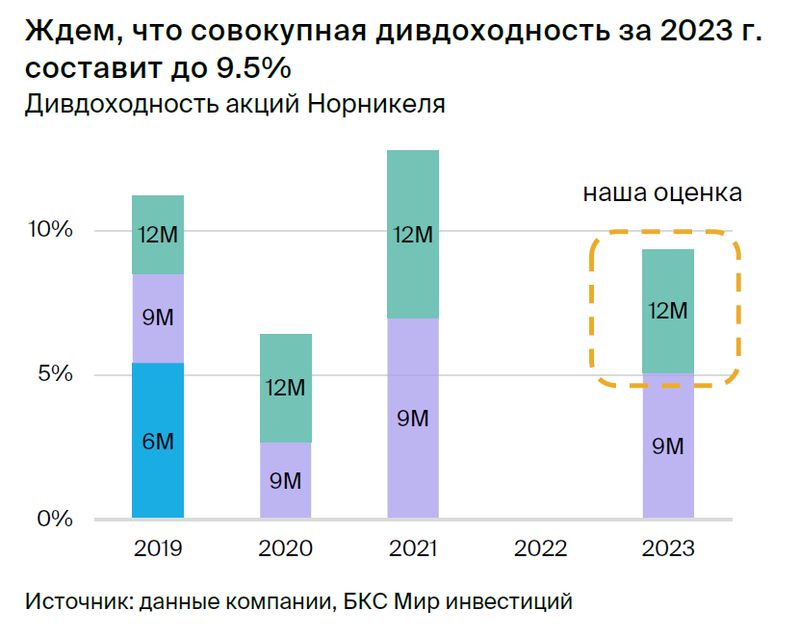

Компания не указала коэффициент выплаты дивидендов и базу — свободный денежный поток или EBITDA. Мы предполагаем, что базой служит упомянутый в пресс-релизе компании свободный денежный поток, и оцениваем выплаты в 75–80% от этого показателя за 9 месяцев. В случае сохранения уровня выплат в 80% от свободного денежного потока по итогам всего 2023 г. ожидаем выплат в размере 1350 руб. на акцию, дивдоходность 7,5%. При 100% уровне за весь 2023 г. — 1700 руб., дивдоходность 9,5%.

Также рекомендовано дробление акций в пропорции 100 к 1. Совет директоров Норникеля рекомендовал акционерам провести дробление обыкновенных акций компании с коэффициентом 100:1. Ранее в этом году менеджмент компании не исключал дробления и в качестве ориентира по времени указывал ближайший год.

В случае одобрения сплита 100:1 акционерами цена акции может составить 180 руб. вместо текущих 18 000 руб. (приблизительно). Мы считаем, что это увеличит ликвидность бумаг и привлечет новых инвесторов — сейчас, по данным самой компании, база частных инвесторов насчитывает 400 тыс.

Улучшение корпоративного управления, миноритарии в «плюсе». Заявленные шаги могут указывать на улучшение корпоративного управления и желание компании совершать дружественные шаги по отношению к миноритариям. В этой связи обе новости позитивны не только для компании, но и для всего сектора металлургии.

Мы полагаем, что как минимум сталевары могут прервать почти двухгодовое «дивидендное молчание» и возобновить выплаты в ближайшие 6 месяцев. Отметим, что компании накопили значительные денежные средства, и их одних может хватить на выплаты с дивдоходностью до 15%.

Что касается рисков в области налогообложения, власти недавно подчеркнули, что базовые параметры налоговой системы меняться не будут, и Минфин не планирует повторно вводить налог на сверхприбыль компаний. В целом ужесточение налогообложения считаем маловероятным и полагаем, что в вопросе возобновления дивидендов компании последуют примеру Норникеля.

Рубль и высвобождение «оборотки» позитивны для Норникеля, «Покупать». Несмотря на ценовое давление на корзину металлов Норникеля, слабый курс рубля к $ (III квартал: +22% к I полугодию 2023 г., по второму полугодию ждем также +22% п/п) и высвобождение оборотного капитала (ожидаем +$0,9 млрд против -$3,2 млрд) — ключевые факторы для возвращения свободного денежного потока в положительную зону (прогнозируем +$3 млрд в 2023 г. против -$0,2 млрд в 2022 г.).

Именно свободный денежный поток упоминается в последних пресс-релизах компании как фактор, от которого зависит выплата или невыплата дивидендов. Компания является мировым лидером по уровню затрат производства цветных металлов, что обеспечивает сильную генерацию свободного денежного потока — двухзначная доходность — на длинном горизонте. По этим причинам Норильский никель остается нашим долгосрочным фаворитом с целевой ценой 25 000 руб. за акцию через 12 месяцев и рекомендацией «Покупать».

Главное

• Рекомендованная сумма дивидендов дает 5,1% дивдоходности. 75–80% свободного денежного потока за 9 месяцев 2023 г., по нашей оценке.

• Рекомендация — сигнал всему сектору возобновить дивиденды.

• В случае одобрения сплита 1 акция будет стоить 180 руб. (по споту). Это повысит ликвидность бумаг и увеличит базу инвесторов.

• Подтверждаем рекомендацию «Покупать» с целевой ценой 25 000 руб.

В деталях

Совет директоров Норникеля рекомендовал дивиденды за 9 месяцев 2023 г. — 915 руб. на акцию. Сегодня на сайте Норильский никель сообщил, что совет директоров компании рекомендовал внеочередному общему собранию акционеров (ВОСА), которое состоится 7 декабря, одобрить дивиденды в размере 915,33 руб. на акцию. Датой, на которую определяются лица, имеющие право на получение дивидендов, станет 26 декабря 2023 г.

Компания не указала коэффициент выплаты дивидендов и базу — свободный денежный поток или EBITDA. Мы предполагаем, что базой служит упомянутый в пресс-релизе компании свободный денежный поток, и оцениваем выплаты в 75–80% от этого показателя за 9 месяцев. В случае сохранения уровня выплат в 80% от свободного денежного потока по итогам всего 2023 г. ожидаем выплат в размере 1350 руб. на акцию, дивдоходность 7,5%. При 100% уровне за весь 2023 г. — 1700 руб., дивдоходность 9,5%.

Также рекомендовано дробление акций в пропорции 100 к 1. Совет директоров Норникеля рекомендовал акционерам провести дробление обыкновенных акций компании с коэффициентом 100:1. Ранее в этом году менеджмент компании не исключал дробления и в качестве ориентира по времени указывал ближайший год.

В случае одобрения сплита 100:1 акционерами цена акции может составить 180 руб. вместо текущих 18 000 руб. (приблизительно). Мы считаем, что это увеличит ликвидность бумаг и привлечет новых инвесторов — сейчас, по данным самой компании, база частных инвесторов насчитывает 400 тыс.

Улучшение корпоративного управления, миноритарии в «плюсе». Заявленные шаги могут указывать на улучшение корпоративного управления и желание компании совершать дружественные шаги по отношению к миноритариям. В этой связи обе новости позитивны не только для компании, но и для всего сектора металлургии.

Мы полагаем, что как минимум сталевары могут прервать почти двухгодовое «дивидендное молчание» и возобновить выплаты в ближайшие 6 месяцев. Отметим, что компании накопили значительные денежные средства, и их одних может хватить на выплаты с дивдоходностью до 15%.

Что касается рисков в области налогообложения, власти недавно подчеркнули, что базовые параметры налоговой системы меняться не будут, и Минфин не планирует повторно вводить налог на сверхприбыль компаний. В целом ужесточение налогообложения считаем маловероятным и полагаем, что в вопросе возобновления дивидендов компании последуют примеру Норникеля.

Рубль и высвобождение «оборотки» позитивны для Норникеля, «Покупать». Несмотря на ценовое давление на корзину металлов Норникеля, слабый курс рубля к $ (III квартал: +22% к I полугодию 2023 г., по второму полугодию ждем также +22% п/п) и высвобождение оборотного капитала (ожидаем +$0,9 млрд против -$3,2 млрд) — ключевые факторы для возвращения свободного денежного потока в положительную зону (прогнозируем +$3 млрд в 2023 г. против -$0,2 млрд в 2022 г.).

Именно свободный денежный поток упоминается в последних пресс-релизах компании как фактор, от которого зависит выплата или невыплата дивидендов. Компания является мировым лидером по уровню затрат производства цветных металлов, что обеспечивает сильную генерацию свободного денежного потока — двухзначная доходность — на длинном горизонте. По этим причинам Норильский никель остается нашим долгосрочным фаворитом с целевой ценой 25 000 руб. за акцию через 12 месяцев и рекомендацией «Покупать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба