6 ноября 2023 Omega Global Кошкина Лика

Вводная к открытию недели

Предстоящая неделя будет пустой по плановым событиям.

Геополитика важна только при сильном изменении ситуации.

Важных экономических отчетов США и Европы нет, торговый баланс Китая окажет влияние на аппетит к риску, но, если предстоящая встреча Байдена и Си Цзиньпина обретет дату – это с лихвой компенсирует провальный отчет.

Широко ожидается, что РБА повысит ставку в четверг, но если этого не произойдет или если при повышении ставки будет поставлена точка в цикле ужесточения политики – ауд скорректируется вниз.

Пауэлл появится на неделе дважды: в среду на юбилее отдела статистики, это пустое выступление будет по идее, тема на конференции МВФ в четверг близка рынкам, «проблемы монетарной политики в глобальной экономике», здесь Пауэлл может оценить последние отчеты и допустить, что необходимости в дальнейшем повышении ставки нет.

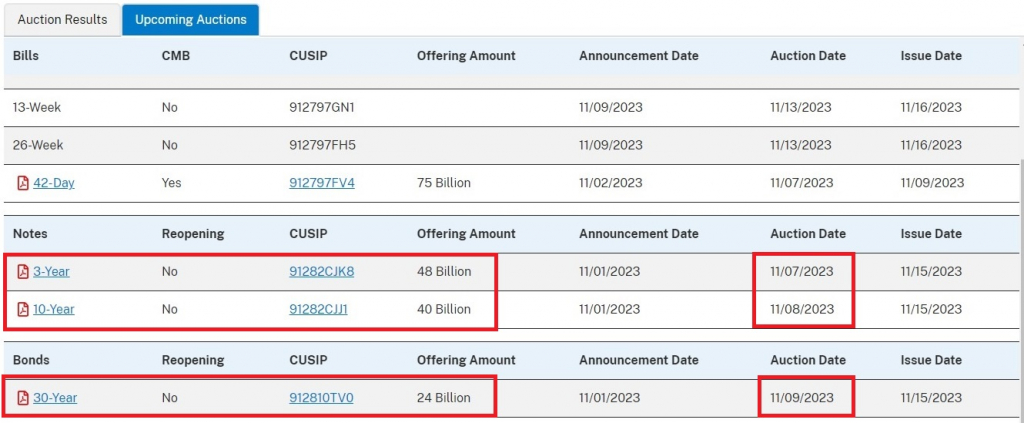

Аукционы ГКО США важны, всего минфин США изымет с рынков 330 млрд долларов, важны аукционы со вторника по четверг, обратное репо, скорее всего, упадет ниже заветной цифры в 1 трлн долларов, но рынки могут ждать голубиного Пауэлла вечером в четверг и сохранять спокойствие с покупками ГКО США, далее от Джея зависит.

Картинки с пятницы оставляю неизменными, аннотация к ним в пятничном обзоре.

Ключевые ФА-события недели:

— Понедельник:

Фабричные заказы Германии.

PMI услуг Еврозоны за октябрь в финальном чтении.

Индекс доверия инвесторов Еврозоны Sentix.

— Вторник:

Торговый баланс Китая.

Заседание РБА.

Аукцион 3-летних ГКО США.

— Среда:

Выступление главы ВоЕ Бейли 12.30мск.

Выступление главы ФРС Пауэлла в 17.15мск.

Аукцион 10-летних ГКО США.

— Четверг:

Отчет по инфляции Китая.

Недельные заявки по безработице США.

Аукцион 30-летних ГКО США.

Выступление главы ФРС Пауэлла в 22.00мск.

— Пятница:

Блок данных Британии во главе с ВВП.

Исследование настроений потребителей по версии Мичигана.

Пятничный поцелуй

Самое важное на уходящей неделе: разворот долгового рынка США в рост.

Падение долгового рынка приводило к росту доллара и оказывало негативное влияние на фондовый рынок, поэтому после разворота ГКО США вверх был рост аппетита к риску на фоне снижения доллара.

Долговой рынок развернулся на представлении минфином США графика размещений с реинвестициями долгосрочных ГКО США, и он совпал с ожиданиями рынка, сумма даже на 1 млрд долларов оказалась ниже, хотя это копейки при подобных масштабах заимствований.

Чуть позже в среду инвесторы получили блок данных США и, успешно проигнорировав вакансии JOLTs, сфокусировали свое внимание на резком падении ISM промышленности США, который усилил ожидания голубиного разворота ФРС и привел к очередному витку роста долгового рынка.

Отсутствие изменений указаний ФРС по перспективам траектории ставки убедило рынки в своей правоте, и Пауэлл был встречен рынками с уверенностью в беззубости ФРС.

Джей пытался угрожать повышением ставки при росте экономики и рынка труда выше тренда, но заявление о том, что ФРС не принимала решение по ставке на декабрьском заседании усилило аппетит к риску на фоне падения доллара.

Резкое падение себестоимости труда в отчете четверга и последующий слабый нонфарм на фоне падения цен на нефть позволили рынкам завершить эту неделю ростом в уверенности начала рождественского ралли.

Что дальше?

Размещать ГКО США все равно нужно, на следующей неделе предстоят крупные размещения долгосрочных ГКО США, что может по итогу привести к падению обратного репо ниже 1 триллиона долларов и рынок может негативно отреагировать на это.

Конечно, при уверенности инвесторов в приближении рецессии долговой рынок продолжит рост, но по мере материализации этой рецессии фондовый рынок начнет падать без быстрой и значимой поддержки ФРС.

Кроме того, локально нужно понимать, что слабость ISM промышленности и слабость нонфарма в ноябре были тесно связаны с забастовкой автопроизводителей, но она уже закончилась и отчеты в ноябре могут выйти сильными с учетом найма людей на рождественские продажи, что приведет к корректу долгового рынка вниз на фоне роста доллара.

Пока не беру во внимание предстоящий отказ ВоЯ от супермягкой политики, ибо сие отдаленная перспектива, но это может стать катастрофой для долгового рынка США.

В целом, впереди рождественское ралли на фондовом рынке, с коррекциями, но тем не менее.

При падении долгового рынка индекс доллара будет в обратной корреляции с фондовым рынком, т.е. рост доллара при падении фонды и падение доллара при росте фондового рынка.

Евродоллар дошел до верха канала, пытался его пробить, но на текущем этапе не получилось и шансы отбоя сохраняются.

Однако при пробое канала и закреплении над ним евродоллар продолжит рост до конца года.

Насдак100 тоже почти достиг сопротивления и аналогично евродоллару требуется коррекция вниз.

Предстоящая неделя будет пустой по плановым событиям.

Геополитика важна только при сильном изменении ситуации.

Важных экономических отчетов США и Европы нет, торговый баланс Китая окажет влияние на аппетит к риску, но, если предстоящая встреча Байдена и Си Цзиньпина обретет дату – это с лихвой компенсирует провальный отчет.

Широко ожидается, что РБА повысит ставку в четверг, но если этого не произойдет или если при повышении ставки будет поставлена точка в цикле ужесточения политики – ауд скорректируется вниз.

Пауэлл появится на неделе дважды: в среду на юбилее отдела статистики, это пустое выступление будет по идее, тема на конференции МВФ в четверг близка рынкам, «проблемы монетарной политики в глобальной экономике», здесь Пауэлл может оценить последние отчеты и допустить, что необходимости в дальнейшем повышении ставки нет.

Аукционы ГКО США важны, всего минфин США изымет с рынков 330 млрд долларов, важны аукционы со вторника по четверг, обратное репо, скорее всего, упадет ниже заветной цифры в 1 трлн долларов, но рынки могут ждать голубиного Пауэлла вечером в четверг и сохранять спокойствие с покупками ГКО США, далее от Джея зависит.

Картинки с пятницы оставляю неизменными, аннотация к ним в пятничном обзоре.

Ключевые ФА-события недели:

— Понедельник:

Фабричные заказы Германии.

PMI услуг Еврозоны за октябрь в финальном чтении.

Индекс доверия инвесторов Еврозоны Sentix.

— Вторник:

Торговый баланс Китая.

Заседание РБА.

Аукцион 3-летних ГКО США.

— Среда:

Выступление главы ВоЕ Бейли 12.30мск.

Выступление главы ФРС Пауэлла в 17.15мск.

Аукцион 10-летних ГКО США.

— Четверг:

Отчет по инфляции Китая.

Недельные заявки по безработице США.

Аукцион 30-летних ГКО США.

Выступление главы ФРС Пауэлла в 22.00мск.

— Пятница:

Блок данных Британии во главе с ВВП.

Исследование настроений потребителей по версии Мичигана.

Пятничный поцелуй

Самое важное на уходящей неделе: разворот долгового рынка США в рост.

Падение долгового рынка приводило к росту доллара и оказывало негативное влияние на фондовый рынок, поэтому после разворота ГКО США вверх был рост аппетита к риску на фоне снижения доллара.

Долговой рынок развернулся на представлении минфином США графика размещений с реинвестициями долгосрочных ГКО США, и он совпал с ожиданиями рынка, сумма даже на 1 млрд долларов оказалась ниже, хотя это копейки при подобных масштабах заимствований.

Чуть позже в среду инвесторы получили блок данных США и, успешно проигнорировав вакансии JOLTs, сфокусировали свое внимание на резком падении ISM промышленности США, который усилил ожидания голубиного разворота ФРС и привел к очередному витку роста долгового рынка.

Отсутствие изменений указаний ФРС по перспективам траектории ставки убедило рынки в своей правоте, и Пауэлл был встречен рынками с уверенностью в беззубости ФРС.

Джей пытался угрожать повышением ставки при росте экономики и рынка труда выше тренда, но заявление о том, что ФРС не принимала решение по ставке на декабрьском заседании усилило аппетит к риску на фоне падения доллара.

Резкое падение себестоимости труда в отчете четверга и последующий слабый нонфарм на фоне падения цен на нефть позволили рынкам завершить эту неделю ростом в уверенности начала рождественского ралли.

Что дальше?

Размещать ГКО США все равно нужно, на следующей неделе предстоят крупные размещения долгосрочных ГКО США, что может по итогу привести к падению обратного репо ниже 1 триллиона долларов и рынок может негативно отреагировать на это.

Конечно, при уверенности инвесторов в приближении рецессии долговой рынок продолжит рост, но по мере материализации этой рецессии фондовый рынок начнет падать без быстрой и значимой поддержки ФРС.

Кроме того, локально нужно понимать, что слабость ISM промышленности и слабость нонфарма в ноябре были тесно связаны с забастовкой автопроизводителей, но она уже закончилась и отчеты в ноябре могут выйти сильными с учетом найма людей на рождественские продажи, что приведет к корректу долгового рынка вниз на фоне роста доллара.

Пока не беру во внимание предстоящий отказ ВоЯ от супермягкой политики, ибо сие отдаленная перспектива, но это может стать катастрофой для долгового рынка США.

В целом, впереди рождественское ралли на фондовом рынке, с коррекциями, но тем не менее.

При падении долгового рынка индекс доллара будет в обратной корреляции с фондовым рынком, т.е. рост доллара при падении фонды и падение доллара при росте фондового рынка.

Евродоллар дошел до верха канала, пытался его пробить, но на текущем этапе не получилось и шансы отбоя сохраняются.

Однако при пробое канала и закреплении над ним евродоллар продолжит рост до конца года.

Насдак100 тоже почти достиг сопротивления и аналогично евродоллару требуется коррекция вниз.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба