30 ноября 2023 Финам Ковалев Алексей

Одним из результатов ралли на рынке ОФЗ стало стремительное восстановление кредитных спредов корпоративных облигаций. Стоит ли ставить на сужение спредов или потенциал для ценового роста не выглядит фундаментально обоснованным?

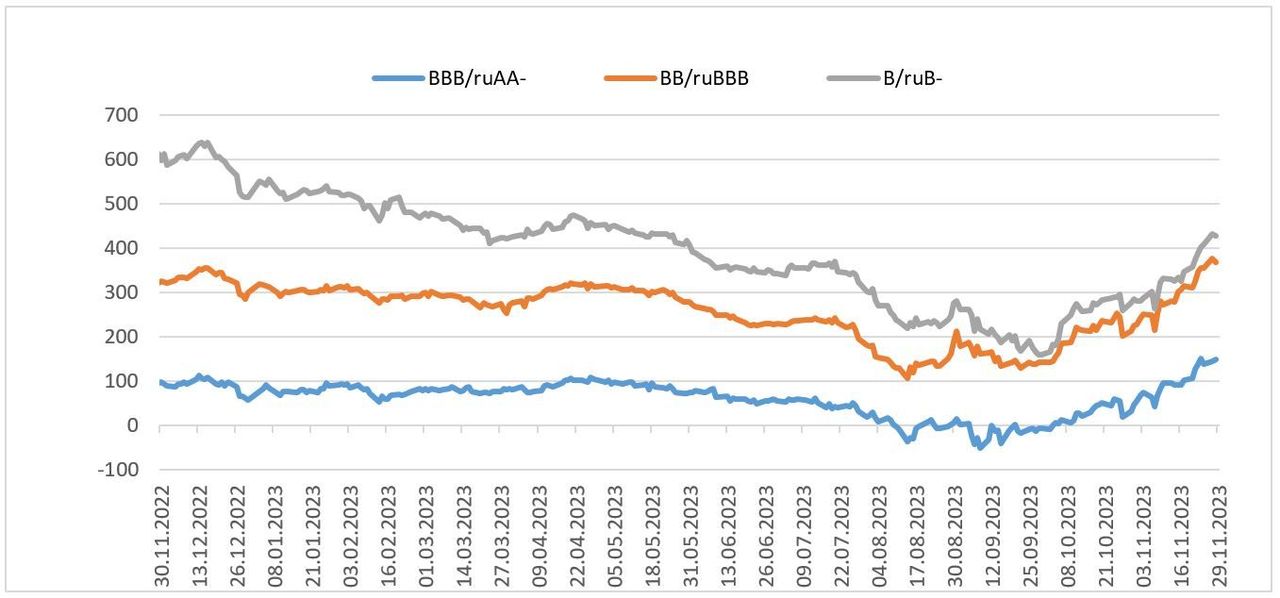

Следствием того, что рынок ОФЗ верит в более быстрое снижение ключевой ставки в 2024 году, чем сейчас предполагает Банк России, стало стремительное восстановление кредитных спредов корпоративных рублевых облигаций. Интересно заметить, что сами корпоративные индексы отнюдь не претерпевают какого-то обвального снижения, и расширение корпоративных спредов происходит в основном благодаря позитиву на рынке госдолга (падению доходностей ОФЗ). Как видно на графике ниже, кредитные премии по эшелонам достигли своих многомесячных максимумов. Возникает вопрос – не пора ли покупать корпоративные облигации с расчетом на рост их цены вследствие грядущей нормализации (сужения) спредов?

Кредитные спреды корпоративных облигаций к ОФЗ

В записке от 07.11.2023 г. мы проанализировали феномен ноябрьского ралли на рынке ОФЗ. Долговой рынок придерживается мнения, что текущая жесткость ДКП может оказаться чрезмерной. Согласно нашим расчетам, доходность однолетней ОФЗ предполагает, что средняя ключевая ставка в 2024 году составит 10,9%. Это значительно ниже нижней границы текущего прогнозного диапазона регулятора (12,5-14,5%). Таким образом, рынок ОФЗ закладывается на более быстрое снижение ключевой ставки в следующем году, чем сейчас ожидает ЦБ в своем самом «мягком» сценарии.

И хотя исторически рынок госдолга довольно эффективен в прогнозировании траектории процентной политики, надежды рынка на ускоренное снижение ставки в этот раз вполне могут и не оправдаться, учитывая, например, более чем амбициозные планы ЦБ по укрощению инфляции в 2024 году. В результате ноябрьское ралли на рынке ОФЗ может оказаться фальстартом.

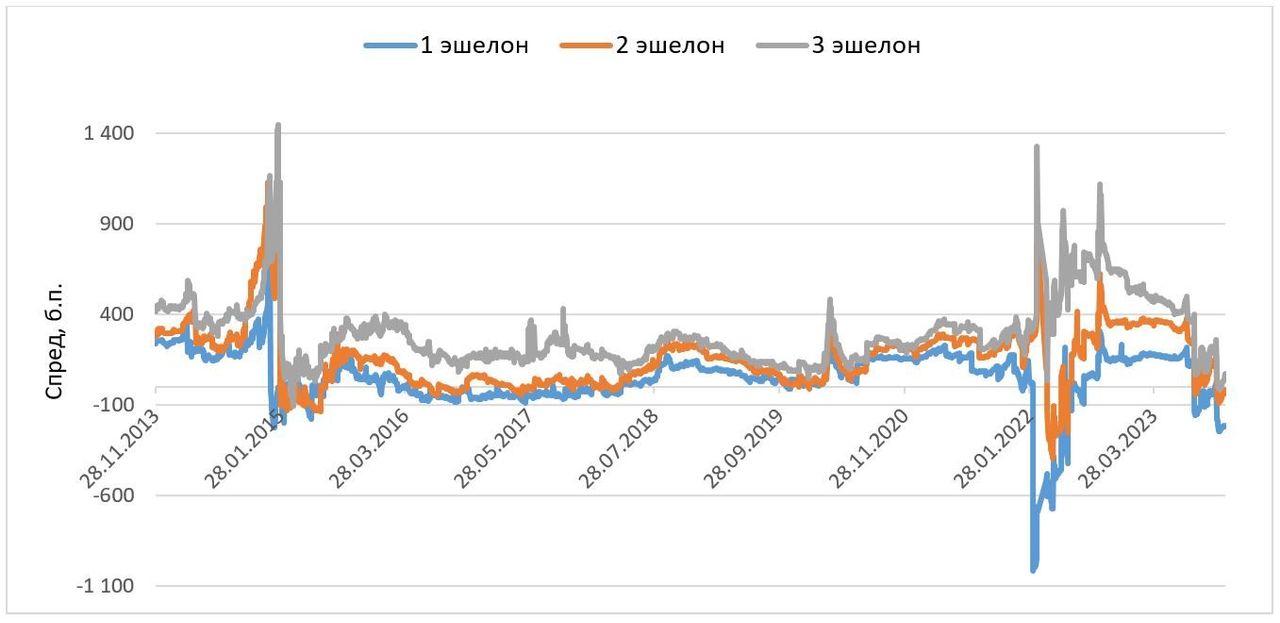

Мы решили проанализировать картину по спредам рублевых корпоративных бумаг относительно не ОФЗ, а другого бенчмарка ‒ ключевой ставки ЦБ. Динамика спредов по эшелонам за последние 10 лет, а также их текущие и средние значения приведены ниже.

Динамика спредов корпоративного сегмента к ключевой ставке ЦБ в 2013-2023 годах

Как можно видеть, текущие значения спредов находятся на одном из локальных минимумов, значительно уступая своим среднеисторическим значениям. Более того, с учетом возможного повышения ключевой ставки в декабре они должны еще более понизиться. Очевидно, что ни о каком «восстановлении» кредитных спредов отечественного корпоративного сегмента, по крайней мере относительно национальной базовой процентной ставки, говорить не приходится.

Впрочем, это не означает, что корпоративный сектор сейчас не предлагает ничего примечательного. Интересно выглядит первичный рынок, поскольку, во-первых, заемщики выходят на него по текущим повышенным ставкам, а, во-вторых, участие в первичных размещениях позволяет инвестору рассчитывать на получение премии в доходности ко вторичному рынку. Наиболее интересные, на наш взгляд, текущие размещения приведены в таблице:

Следствием того, что рынок ОФЗ верит в более быстрое снижение ключевой ставки в 2024 году, чем сейчас предполагает Банк России, стало стремительное восстановление кредитных спредов корпоративных рублевых облигаций. Интересно заметить, что сами корпоративные индексы отнюдь не претерпевают какого-то обвального снижения, и расширение корпоративных спредов происходит в основном благодаря позитиву на рынке госдолга (падению доходностей ОФЗ). Как видно на графике ниже, кредитные премии по эшелонам достигли своих многомесячных максимумов. Возникает вопрос – не пора ли покупать корпоративные облигации с расчетом на рост их цены вследствие грядущей нормализации (сужения) спредов?

Кредитные спреды корпоративных облигаций к ОФЗ

В записке от 07.11.2023 г. мы проанализировали феномен ноябрьского ралли на рынке ОФЗ. Долговой рынок придерживается мнения, что текущая жесткость ДКП может оказаться чрезмерной. Согласно нашим расчетам, доходность однолетней ОФЗ предполагает, что средняя ключевая ставка в 2024 году составит 10,9%. Это значительно ниже нижней границы текущего прогнозного диапазона регулятора (12,5-14,5%). Таким образом, рынок ОФЗ закладывается на более быстрое снижение ключевой ставки в следующем году, чем сейчас ожидает ЦБ в своем самом «мягком» сценарии.

И хотя исторически рынок госдолга довольно эффективен в прогнозировании траектории процентной политики, надежды рынка на ускоренное снижение ставки в этот раз вполне могут и не оправдаться, учитывая, например, более чем амбициозные планы ЦБ по укрощению инфляции в 2024 году. В результате ноябрьское ралли на рынке ОФЗ может оказаться фальстартом.

Мы решили проанализировать картину по спредам рублевых корпоративных бумаг относительно не ОФЗ, а другого бенчмарка ‒ ключевой ставки ЦБ. Динамика спредов по эшелонам за последние 10 лет, а также их текущие и средние значения приведены ниже.

Динамика спредов корпоративного сегмента к ключевой ставке ЦБ в 2013-2023 годах

Как можно видеть, текущие значения спредов находятся на одном из локальных минимумов, значительно уступая своим среднеисторическим значениям. Более того, с учетом возможного повышения ключевой ставки в декабре они должны еще более понизиться. Очевидно, что ни о каком «восстановлении» кредитных спредов отечественного корпоративного сегмента, по крайней мере относительно национальной базовой процентной ставки, говорить не приходится.

Впрочем, это не означает, что корпоративный сектор сейчас не предлагает ничего примечательного. Интересно выглядит первичный рынок, поскольку, во-первых, заемщики выходят на него по текущим повышенным ставкам, а, во-вторых, участие в первичных размещениях позволяет инвестору рассчитывать на получение премии в доходности ко вторичному рынку. Наиболее интересные, на наш взгляд, текущие размещения приведены в таблице:

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба