Иррациональное, но ожидаемое решение совета директоров «Газпрома» (MCX:GAZP) снизить размер инвестиционной программы на 2024 год на 30% — до ₽1,6 трлн с ранее запланированных ₽2,3 трлн. На фоне падения добычи и экспорта газа в Европу логичным решением было бы увеличить размер капвложений для переориентации экспорта в Китай и строительства газопровода «Сила Сибири-2». Но пока китайские партнеры выторговывают более выгодные условия, строительство второй «Силы Сибири» остается проектом.

Несмотря на то, что «Газпром» сообщает о рекордных суточных объемах экспорта газа в Китай по «Силе Сибири», все равно этих объемов недостаточно для компенсации выпавших доходов от экспорта в Европу. Поставки газа по «Силе Сибири» в 2023 году ожидаются на уровне 22 млрд куб. м, а поставки газа в страны дальнего зарубежья в 2022 году снизились почти в 1,9 раза – до 101 млрд куб. м со 185 млрд куб. м в 2021 году.

В 2023 году поставки «Газпрома» в Европу снизятся еще на 50%-60%, до 20-25 млрд куб. м. При таком падении экспорта проектной мощности «Силы Сибири-2», которая составляет всего 50 млрд куб. м, будет явно недостаточно для восстановления доходов Газпрома.

Строительство «Силы Сибири-2» сдерживает не только несговорчивость китайских партнеров, но и растущая долговая нагрузка Газпрома, которая по показателю «Чистый долг/EBITDA» в 2023 году вырастет более чем в 2 раза – до 2,3х с 1,1х в 2022 году.

Даже если Китай даст добро на строительство трубы, «Газпрому» придется занимать. При росте долговой нагрузки более 2,5х по «Чистый долг/EBITDA», компания, согласно дивидендной политике, будет вынуждена снизить размер дивидендов, что будет невыгодно государству. К тому же рост долговой нагрузки приведет к удорожанию заемного финансирования, и тем более при текущих высоких процентных ставках, что повлияет на прибыль компании.

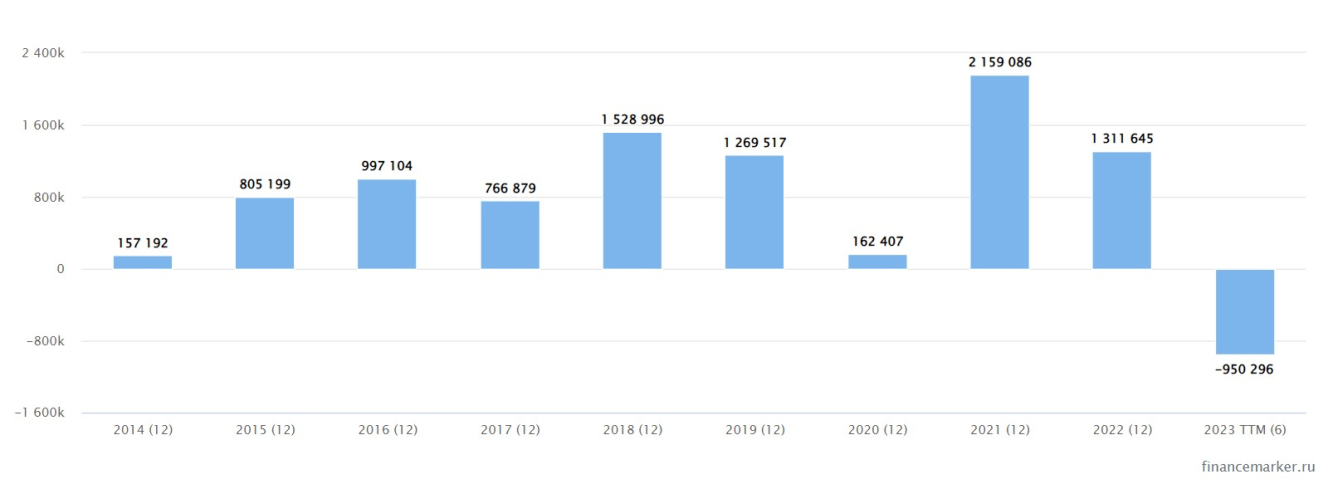

Чистая прибыль Газпрома

Вынужденное сокращение инвестпрограммы негативно скажется на будущих доходах «Газпрома», а соответственно — на дивидендах и капитализации. Тем не менее частные инвесторы продолжают верить в «Газпром»: в ноябре доля акций газовой монополии в «народном портфеле» Мосбиржи хоть и немного снизилась с начала года, но все равно занимает второе место с долей 15,5% после Сбербанка (MCX:SBER) с долей 37%.

Несмотря на то, что «Газпром» сообщает о рекордных суточных объемах экспорта газа в Китай по «Силе Сибири», все равно этих объемов недостаточно для компенсации выпавших доходов от экспорта в Европу. Поставки газа по «Силе Сибири» в 2023 году ожидаются на уровне 22 млрд куб. м, а поставки газа в страны дальнего зарубежья в 2022 году снизились почти в 1,9 раза – до 101 млрд куб. м со 185 млрд куб. м в 2021 году.

В 2023 году поставки «Газпрома» в Европу снизятся еще на 50%-60%, до 20-25 млрд куб. м. При таком падении экспорта проектной мощности «Силы Сибири-2», которая составляет всего 50 млрд куб. м, будет явно недостаточно для восстановления доходов Газпрома.

Строительство «Силы Сибири-2» сдерживает не только несговорчивость китайских партнеров, но и растущая долговая нагрузка Газпрома, которая по показателю «Чистый долг/EBITDA» в 2023 году вырастет более чем в 2 раза – до 2,3х с 1,1х в 2022 году.

Даже если Китай даст добро на строительство трубы, «Газпрому» придется занимать. При росте долговой нагрузки более 2,5х по «Чистый долг/EBITDA», компания, согласно дивидендной политике, будет вынуждена снизить размер дивидендов, что будет невыгодно государству. К тому же рост долговой нагрузки приведет к удорожанию заемного финансирования, и тем более при текущих высоких процентных ставках, что повлияет на прибыль компании.

Чистая прибыль Газпрома

Вынужденное сокращение инвестпрограммы негативно скажется на будущих доходах «Газпрома», а соответственно — на дивидендах и капитализации. Тем не менее частные инвесторы продолжают верить в «Газпром»: в ноябре доля акций газовой монополии в «народном портфеле» Мосбиржи хоть и немного снизилась с начала года, но все равно занимает второе место с долей 15,5% после Сбербанка (MCX:SBER) с долей 37%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба