18 января 2024

Практические выводы

Большинство финансовых авторитетов в Twitter давали вредные советы, следование которым привело бы к аномальной доходности -2,3 % в месяц.

Инвестирование в ETF с покрытыми коллами для получения дохода - неоптимальный подход, поскольку затраты всегда превышают доходность.

Компания Dimensional провела бэктест 720 различных рыночных стратегий и обнаружила, что только 4% надежно превзошли рынок. Те стратегии, которые превзошли рынок, также были чрезвычайно чувствительны к входным параметрам.

По оценкам AQR, для повторения результатов американского фондового рынка 2013-2023 годов необходимо, чтобы оценка стоимости превысила пик технологического пузыря.

1. Стоит ли доверять финансовым авторитетам?

Каждый, кто хотя бы отдаленно погружался в создание контента, знает, что самый простой способ привлечь финансовую аудиторию - это предложить ей подборку акций. Именно поэтому у Motley Fool более миллиона платящих подписчиков, а 7 из 10 лучших финансовых изданий в Substack предлагают подборки акций или торговые идеи.

Несмотря на постоянно растущую популярность финансовых авторитетов, мы очень мало знаем о точности и качестве инвестиционных советов, которые они дают. Однако последнее исследование Швейцарского финансового института дает нам интересные сведения о мире финфлюенсеров.

На основе бэктестинга более 29 000 финансовых авторитетов в Twitter исследователи обнаружили, что только 28% дают ценные инвестиционные советы (ежемесячная аномальная доходность 2,6%), а 16% не дают никакой ценности. Ошеломляющим и в то же время не слишком удивительным результатом стало то, что большинство (56 %!) финансовых авторитетов давали вредные советы, следование которым привело бы к ежемесячной аномальной доходности в -2,3%.

Не менее тревожно и то, что самые популярные аккаунты (по количеству подписчиков) давали наихудшие советы, поскольку они создавали чрезмерно оптимистичные убеждения в хорошие времена и чрезмерно пессимистичные - в трудные. По иронии судьбы, контринвестиционная стратегия, торгующая вразрез с советами этих аккаунтов, принесла аномальную прибыль в размере 1,2% в месяц.

Наконец, менее активные финансовые авторитеты с меньшим количеством подписчиков оказались одними из самых опытных. Меньшее количество подписчиков объясняется в основном их контрарными твитами. Они не следуют за импульсом (как социальных сетей, так и рынка) и делают позитивные твиты после негативных доходов (или новостей) и негативные твиты после позитивных доходов. С другой стороны,

Источник: Finfluencers (исследовательский документ Швейцарского финансового института)

2. Проблема с покрытыми коллами

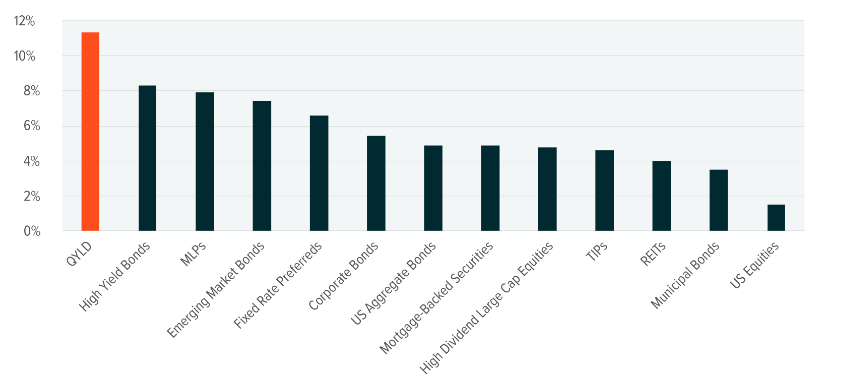

Популярность дивидендных акций показывает, что многие инвесторы по-прежнему одержимы идеей создания потока пассивного дохода с помощью акций. Пользуясь этим, ETF стратегии покрытых колл-опционов обещают лучшее из двух миров - стабильный доход и низкую волатильность. Например, Nasdaq 100 Covered Call ETF ($QYLD) обеспечил невероятную доходность в 12,51% за 12 месяцев до июля '23.

Вместо того чтобы полагаться на дивиденды компаний, можно использовать стратегии покрытых коллов, позволяющие контролировать точную сумму дохода. Хотя на первый взгляд это может показаться привлекательным, стратегии покрытых коллов имеют ряд серьезных недостатков, которые инвесторы часто упускают из виду или не понимают.

Такой разрыв в производительности может иметь значительные последствия для портфеля. 10 тыс. долларов, вложенные в QQQ (Nasdaq) в 2014 году, сейчас бы выросли до более чем 50 тыс. долларов (CAGR 17,65%, коэффициент Шарпа 0,91). Та же сумма, вложенная в QQQ Covered Call ETF, выросла бы только до 20 тыс. долларов (CAGR 6,9% и коэффициент Шарпа 0,52).

Большинство инвесторов привлекают ETF с покрытыми коллами по неверной причине - в поисках постоянного источника дохода. На самом деле они обеспечивают только риск премии по акциям и волатильности.

Источник: A Devil’s Bargain (NDVR, Inc.)

3. Бэктестирование 720 различных стратегий рыночного тайминга

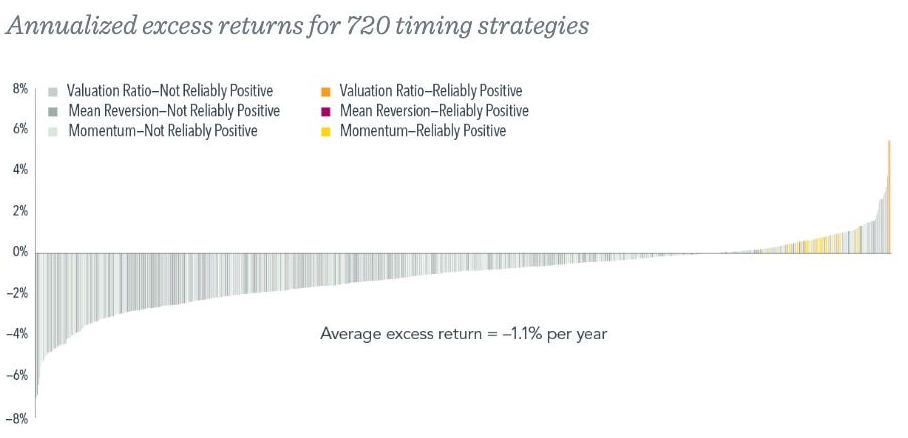

Святой Грааль инвестирования - найти стратегию, которая бы стабильно предсказывала время рынка. Несмотря на то что эти поиски увлекательны и бесконечны, инвесторы склонны недооценивать, насколько сложно создать работающие стратегии. Доктор Вэй Дай, руководитель исследовательского отдела компании Dimensional, недавно опубликовал отчет, в котором были проведены бэктесты 720 различных стратегий, определяющих время на рынке на основе коэффициента оценки, возврата к среднему и импульса.

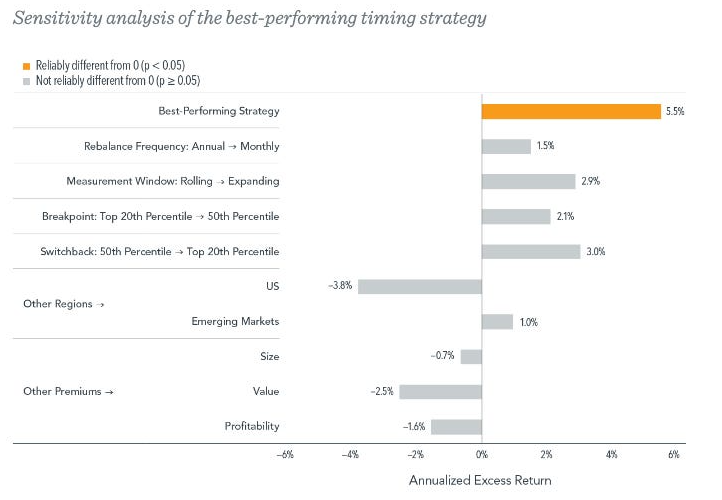

Из них только 30 стратегий (~4%) смогли обеспечить надежный перевес. Самая успешная стратегия превзошла рыночный портфель "купи и держи" на 5,5% (с 2001 по 2022 год). Но прежде чем вы приступите к работе, вот описание самой успешной стратегии:

Она использует коэффициент оценки для определения рыночной премии на развитых рынках за пределами США.

В конце каждого календарного года стратегия сравнивает текущее отношение цены к балансовой стоимости рынка с его историческим распределением за последний 10-летний период. Если соотношение цены к балансовой стоимости превышает верхний 20-й процентиль исторического распределения, стратегия выходит из рынка и инвестирует в одномесячные казначейские облигации. Когда отношение цены к стоимости книги опускается ниже 50-го процентиля исторического распределения, стратегия возвращается к рыночному портфелю.

Даже если вы поняли ее с первого раза, обратите внимание на количество параметров, входящих в стратегию. Самое забавное, что изменение любого из этих параметров сделает превосходство этой стратегии статистически незначимым.

Как говорится, если долго мучить данные, они признаются в чем угодно.

Анализ чувствительности лучшей стратегии тайминга

Источник: We Found 30 Timing Strategies that “Worked”—and 690 that Didn’t

4. Что потребуется для того, чтобы повторить результаты последнего десятилетия на американском фондовом рынке?

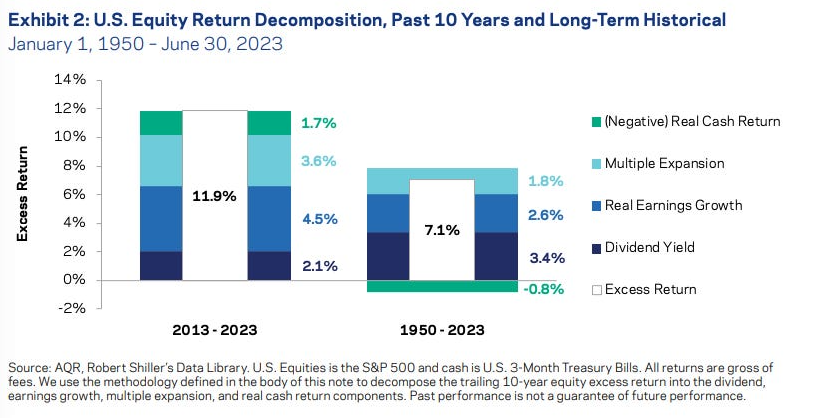

С 2013 по 2023 год (3 квартал) S&P 500 опережал денежные средства на 11,9% в год. Это намного выше 90-го процентиля скользящей 10-летней динамики мировых развитых рынков акций (с 1950 года). Такой необычный результат был достигнут в основном за счет высоких темпов роста прибыли и более высокой оценки (рост мультипликатора составил 3,6% по сравнению с историческими 1,8%).

Такая высокая оценка имеет долгосрочные последствия для роста. По оценкам AQR, для повторения показателей 2013-2023 годов необходимо, чтобы оценка компаний превысила пик технологического пузыря (даже при условии роста реальной прибыли на 6%).

Источник: Driving with the Rear-View Mirror Перевод статьи от Market Sentiment

Большинство финансовых авторитетов в Twitter давали вредные советы, следование которым привело бы к аномальной доходности -2,3 % в месяц.

Инвестирование в ETF с покрытыми коллами для получения дохода - неоптимальный подход, поскольку затраты всегда превышают доходность.

Компания Dimensional провела бэктест 720 различных рыночных стратегий и обнаружила, что только 4% надежно превзошли рынок. Те стратегии, которые превзошли рынок, также были чрезвычайно чувствительны к входным параметрам.

По оценкам AQR, для повторения результатов американского фондового рынка 2013-2023 годов необходимо, чтобы оценка стоимости превысила пик технологического пузыря.

1. Стоит ли доверять финансовым авторитетам?

Каждый, кто хотя бы отдаленно погружался в создание контента, знает, что самый простой способ привлечь финансовую аудиторию - это предложить ей подборку акций. Именно поэтому у Motley Fool более миллиона платящих подписчиков, а 7 из 10 лучших финансовых изданий в Substack предлагают подборки акций или торговые идеи.

Несмотря на постоянно растущую популярность финансовых авторитетов, мы очень мало знаем о точности и качестве инвестиционных советов, которые они дают. Однако последнее исследование Швейцарского финансового института дает нам интересные сведения о мире финфлюенсеров.

На основе бэктестинга более 29 000 финансовых авторитетов в Twitter исследователи обнаружили, что только 28% дают ценные инвестиционные советы (ежемесячная аномальная доходность 2,6%), а 16% не дают никакой ценности. Ошеломляющим и в то же время не слишком удивительным результатом стало то, что большинство (56 %!) финансовых авторитетов давали вредные советы, следование которым привело бы к ежемесячной аномальной доходности в -2,3%.

Не менее тревожно и то, что самые популярные аккаунты (по количеству подписчиков) давали наихудшие советы, поскольку они создавали чрезмерно оптимистичные убеждения в хорошие времена и чрезмерно пессимистичные - в трудные. По иронии судьбы, контринвестиционная стратегия, торгующая вразрез с советами этих аккаунтов, принесла аномальную прибыль в размере 1,2% в месяц.

Наконец, менее активные финансовые авторитеты с меньшим количеством подписчиков оказались одними из самых опытных. Меньшее количество подписчиков объясняется в основном их контрарными твитами. Они не следуют за импульсом (как социальных сетей, так и рынка) и делают позитивные твиты после негативных доходов (или новостей) и негативные твиты после позитивных доходов. С другой стороны,

финфлюенсеры с большим количеством последователей с большей вероятностью будут анти-квалифицированными. Антиквалифицированные финфлюенсеры используют импульс доходности и социальных настроений. Они делают позитивные твиты после позитивных доходностей и негативные твиты после негативных доходностей.

Источник: Finfluencers (исследовательский документ Швейцарского финансового института)

2. Проблема с покрытыми коллами

Популярность дивидендных акций показывает, что многие инвесторы по-прежнему одержимы идеей создания потока пассивного дохода с помощью акций. Пользуясь этим, ETF стратегии покрытых колл-опционов обещают лучшее из двух миров - стабильный доход и низкую волатильность. Например, Nasdaq 100 Covered Call ETF ($QYLD) обеспечил невероятную доходность в 12,51% за 12 месяцев до июля '23.

Вместо того чтобы полагаться на дивиденды компаний, можно использовать стратегии покрытых коллов, позволяющие контролировать точную сумму дохода. Хотя на первый взгляд это может показаться привлекательным, стратегии покрытых коллов имеют ряд серьезных недостатков, которые инвесторы часто упускают из виду или не понимают.

Рассмотрим, например, цель получения производной доходности в размере 6% годовых путем продажи опционов колл на индекс.

Каждый месяц выбирается страйк для продажи опциона "колл" с целевой ценой, составляющей 0,50% от значения индекса SPX. За период с 1999 по 2023 год стоимость этих опционов при погашении составила 0,54% от стоимости индекса SPX, в то время как средняя цена продажи составила 0,49% от стоимости индекса SPX.

Прибыль от продажи опциона "колл" составила 0,05% в месяц или 0,60% в год

Каждый месяц выбирается страйк для продажи опциона "колл" с целевой ценой, составляющей 0,50% от значения индекса SPX. За период с 1999 по 2023 год стоимость этих опционов при погашении составила 0,54% от стоимости индекса SPX, в то время как средняя цена продажи составила 0,49% от стоимости индекса SPX.

Прибыль от продажи опциона "колл" составила 0,05% в месяц или 0,60% в год

Такой разрыв в производительности может иметь значительные последствия для портфеля. 10 тыс. долларов, вложенные в QQQ (Nasdaq) в 2014 году, сейчас бы выросли до более чем 50 тыс. долларов (CAGR 17,65%, коэффициент Шарпа 0,91). Та же сумма, вложенная в QQQ Covered Call ETF, выросла бы только до 20 тыс. долларов (CAGR 6,9% и коэффициент Шарпа 0,52).

Большинство инвесторов привлекают ETF с покрытыми коллами по неверной причине - в поисках постоянного источника дохода. На самом деле они обеспечивают только риск премии по акциям и волатильности.

Следует ожидать, что покрытые коллы, реализованные для получения более высокого производного дохода, будут иметь

(1) более низкую общую доходность,

(2) более высокую налоговую реализацию на этом пути и

(3) более негативный профиль доходности.

Инвесторы, вкладывающие средства в эти стратегии только ради дохода, без учета других соображений, возможно, заключили сделку с дьяволом.

(1) более низкую общую доходность,

(2) более высокую налоговую реализацию на этом пути и

(3) более негативный профиль доходности.

Инвесторы, вкладывающие средства в эти стратегии только ради дохода, без учета других соображений, возможно, заключили сделку с дьяволом.

Источник: A Devil’s Bargain (NDVR, Inc.)

3. Бэктестирование 720 различных стратегий рыночного тайминга

Святой Грааль инвестирования - найти стратегию, которая бы стабильно предсказывала время рынка. Несмотря на то что эти поиски увлекательны и бесконечны, инвесторы склонны недооценивать, насколько сложно создать работающие стратегии. Доктор Вэй Дай, руководитель исследовательского отдела компании Dimensional, недавно опубликовал отчет, в котором были проведены бэктесты 720 различных стратегий, определяющих время на рынке на основе коэффициента оценки, возврата к среднему и импульса.

Из них только 30 стратегий (~4%) смогли обеспечить надежный перевес. Самая успешная стратегия превзошла рыночный портфель "купи и держи" на 5,5% (с 2001 по 2022 год). Но прежде чем вы приступите к работе, вот описание самой успешной стратегии:

Она использует коэффициент оценки для определения рыночной премии на развитых рынках за пределами США.

В конце каждого календарного года стратегия сравнивает текущее отношение цены к балансовой стоимости рынка с его историческим распределением за последний 10-летний период. Если соотношение цены к балансовой стоимости превышает верхний 20-й процентиль исторического распределения, стратегия выходит из рынка и инвестирует в одномесячные казначейские облигации. Когда отношение цены к стоимости книги опускается ниже 50-го процентиля исторического распределения, стратегия возвращается к рыночному портфелю.

Даже если вы поняли ее с первого раза, обратите внимание на количество параметров, входящих в стратегию. Самое забавное, что изменение любого из этих параметров сделает превосходство этой стратегии статистически незначимым.

Как говорится, если долго мучить данные, они признаются в чем угодно.

Анализ чувствительности лучшей стратегии тайминга

Источник: We Found 30 Timing Strategies that “Worked”—and 690 that Didn’t

4. Что потребуется для того, чтобы повторить результаты последнего десятилетия на американском фондовом рынке?

С 2013 по 2023 год (3 квартал) S&P 500 опережал денежные средства на 11,9% в год. Это намного выше 90-го процентиля скользящей 10-летней динамики мировых развитых рынков акций (с 1950 года). Такой необычный результат был достигнут в основном за счет высоких темпов роста прибыли и более высокой оценки (рост мультипликатора составил 3,6% по сравнению с историческими 1,8%).

Такая высокая оценка имеет долгосрочные последствия для роста. По оценкам AQR, для повторения показателей 2013-2023 годов необходимо, чтобы оценка компаний превысила пик технологического пузыря (даже при условии роста реальной прибыли на 6%).

Источник: Driving with the Rear-View Mirror Перевод статьи от Market Sentiment

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба