14 февраля 2024 smart-lab.ru bondsreview

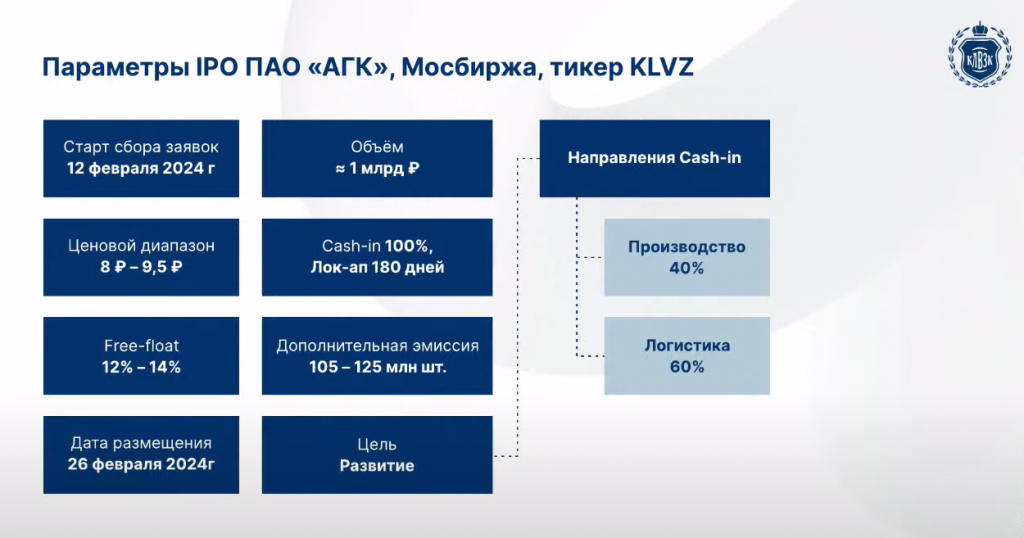

Сбор заявок начался, дата начала торгов запланирована 26 февраля.

Компания планирует привлечь 1 млрд рублей на развитие путем размещения дополнительных акций по цене 8-9,5 руб. за акцию.

В данный момент 100% компании принадлежит Павлу Победкину — основателю и генеральному директору компании.

Рассмотрим подробно бизнес будущего эмитента.

Что за компания?

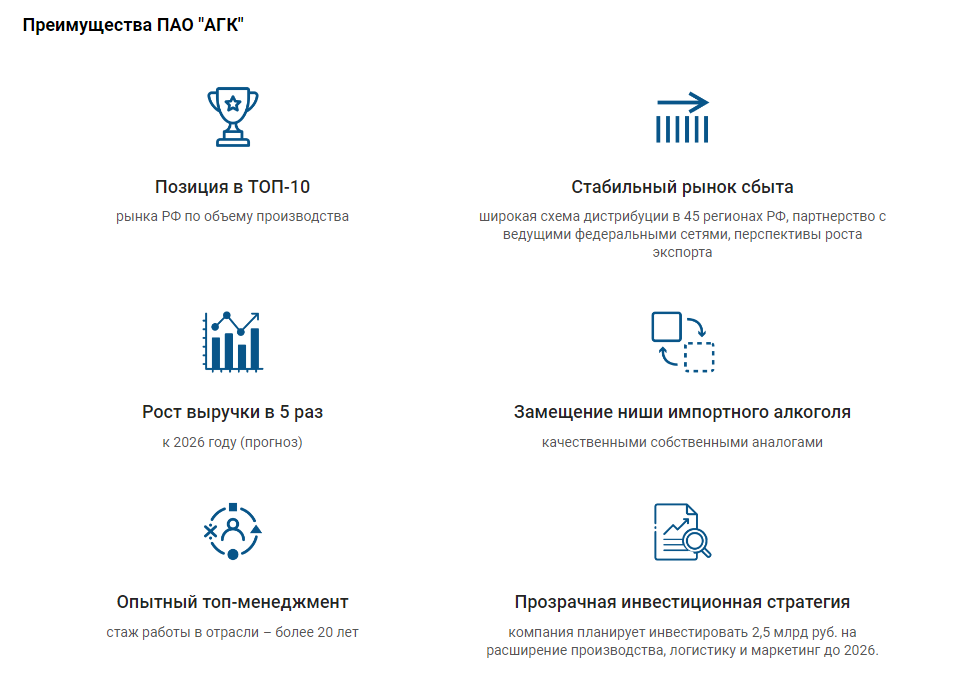

Кристалл входит в список крупнейших производителей алкоголя в России и растет огромными темпами.

С 2020 по 2022 год компания утроила производство и не планирует на этом останавливаться.

В планах ещё утроить объемы производства к 2026 году. Фокус на ликеро-водочных изделиях — более маржинальном продукте. Последние результаты подтверждают возможность осуществления кратного роста. Продажи ЛВИ в 2023 году выросли на 200% до 1,3 млрд рублей.

АГК привлекает 1 млрд, которые будут вложены в производственные мощности, а также в логистику. Это позволит компании дозагрузить свое производство.

Текущий спрос в 5 раза превышает предложение Группы. Компания способна его удовлетворить — нужны инвестиции, и IPO их даст.

Как развивается компания?

АГК идет путем расширения ассортимента, в том числе созданием аналогов ЛВИ крупных брендов. В разработке также находятся несколько продуктов от текилы до апероля.

Иностранные конкуренты при этом стоят кратно дороже.

Компания уже на цифрах доказала, что делает качественный продукт с хорошей рентабельностью. А инвестиции, в том числе через акционерный капитал, позволят эту рентабельность нарастить!

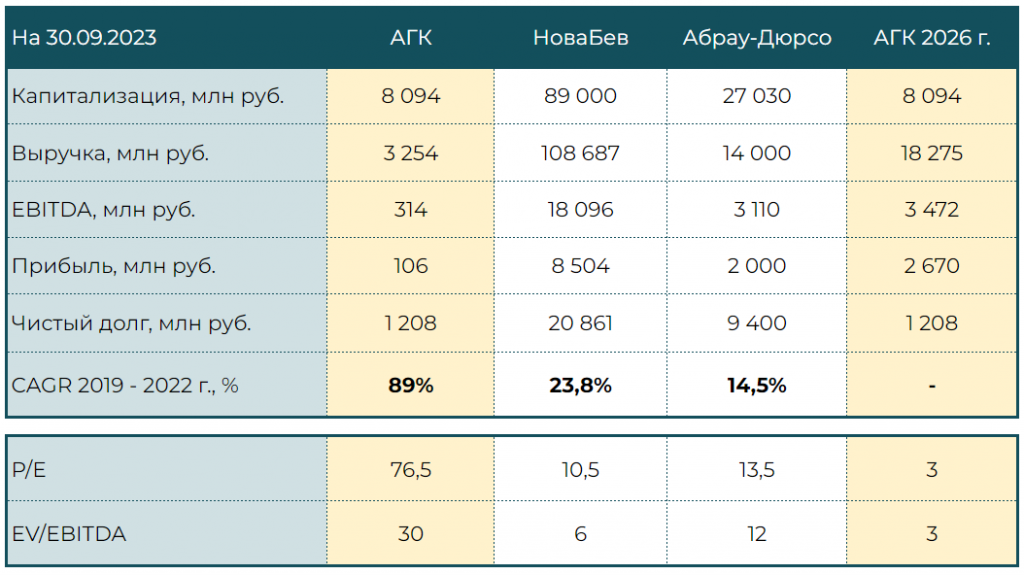

екущая оценка на IPO компании около 8 млрд рублей. Через 3 года, по консервативной оценке компании, ее прибыль вырастет до 2,7 млрд рублей (P/E = 3)!

Про дивиденды тоже не забыли. C 2025 года компания планирует распределять 50%-80% от чистой прибыли. То есть потенциальная дивидендная доходность за 2026 год может составить минимум 17%.

Да, сейчас АГК стоит дороже НоваБев (ранее Белуга) и Абрау-Дюрсо по мультипликаторам. Но его темпы роста кратно выше:

Вспомним, что котировки Белуги кратно выросли после принятия инвестпрограммы по удвоению выручки за 4 года. Здесь мы можем увидеть удвоение выручки уже через год, а к 2026 году в планах сделать х5. Поэтому эта премия оправдана.

Почему стоит инвестировать в АГК?

• Есть понятный, стабильный рынок.

• За последние 3 года компания кратно выросла по производству и продажам, заняв 10 место в списке крупнейших производителей алкоголя.

• У компании есть амбиции подниматься дальше по этому списку вверх.

• Есть амбиции заместить иностранных производителей.

Всего за несколько лет компания планирует нарастить выручку в 5 раз, EBITDA в 10 раз, а чистую прибыль более чем в 20 раз.

С привлечением денег через IPO план выглядит более чем реальным. Тем более, что компания уже показала что может это делать. С 2019 года выручка и прибыль выросли в 10 раз. Я однозначно буду следить за АГК.

Кажется, что на российском фондовом рынке может появиться самая быстрорастущая компания! Эта история заслуживает нашего внимания.

Компания планирует привлечь 1 млрд рублей на развитие путем размещения дополнительных акций по цене 8-9,5 руб. за акцию.

В данный момент 100% компании принадлежит Павлу Победкину — основателю и генеральному директору компании.

Рассмотрим подробно бизнес будущего эмитента.

Что за компания?

Кристалл входит в список крупнейших производителей алкоголя в России и растет огромными темпами.

С 2020 по 2022 год компания утроила производство и не планирует на этом останавливаться.

В планах ещё утроить объемы производства к 2026 году. Фокус на ликеро-водочных изделиях — более маржинальном продукте. Последние результаты подтверждают возможность осуществления кратного роста. Продажи ЛВИ в 2023 году выросли на 200% до 1,3 млрд рублей.

АГК привлекает 1 млрд, которые будут вложены в производственные мощности, а также в логистику. Это позволит компании дозагрузить свое производство.

Текущий спрос в 5 раза превышает предложение Группы. Компания способна его удовлетворить — нужны инвестиции, и IPO их даст.

Как развивается компания?

АГК идет путем расширения ассортимента, в том числе созданием аналогов ЛВИ крупных брендов. В разработке также находятся несколько продуктов от текилы до апероля.

Иностранные конкуренты при этом стоят кратно дороже.

Компания уже на цифрах доказала, что делает качественный продукт с хорошей рентабельностью. А инвестиции, в том числе через акционерный капитал, позволят эту рентабельность нарастить!

екущая оценка на IPO компании около 8 млрд рублей. Через 3 года, по консервативной оценке компании, ее прибыль вырастет до 2,7 млрд рублей (P/E = 3)!

Про дивиденды тоже не забыли. C 2025 года компания планирует распределять 50%-80% от чистой прибыли. То есть потенциальная дивидендная доходность за 2026 год может составить минимум 17%.

Да, сейчас АГК стоит дороже НоваБев (ранее Белуга) и Абрау-Дюрсо по мультипликаторам. Но его темпы роста кратно выше:

Вспомним, что котировки Белуги кратно выросли после принятия инвестпрограммы по удвоению выручки за 4 года. Здесь мы можем увидеть удвоение выручки уже через год, а к 2026 году в планах сделать х5. Поэтому эта премия оправдана.

Почему стоит инвестировать в АГК?

• Есть понятный, стабильный рынок.

• За последние 3 года компания кратно выросла по производству и продажам, заняв 10 место в списке крупнейших производителей алкоголя.

• У компании есть амбиции подниматься дальше по этому списку вверх.

• Есть амбиции заместить иностранных производителей.

Всего за несколько лет компания планирует нарастить выручку в 5 раз, EBITDA в 10 раз, а чистую прибыль более чем в 20 раз.

С привлечением денег через IPO план выглядит более чем реальным. Тем более, что компания уже показала что может это делать. С 2019 года выручка и прибыль выросли в 10 раз. Я однозначно буду следить за АГК.

Кажется, что на российском фондовом рынке может появиться самая быстрорастущая компания! Эта история заслуживает нашего внимания.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба