В настоящей статье мы рассматриваем рынок корпоративных флоатеров, а также оцениваем их привлекательность для эмитентов и инвесторов в текущих рыночных условиях.

С июля 2023 г. ЦБ РФ повысил ключевую ставку с 7,50% до 16,00%. На этом фоне наблюдался повсеместный рост рыночных ставок – доходности ОФЗ сейчас превосходят уровни начала 2023 г. на ~200 б.п. на дальнем участке кривой и на ~500 б.п. – на ближнем ее отрезке. На рынке корпоративного долга отмечалась схожая тенденция.

Однако рост стоимости заимствований не отразился на объеме корпоративных размещений, который в 2023 г. составил 3,3 трлн руб. против 1,3 трлн руб. в 2022 г. и 1,9 трлн руб. в 2021 г. При этом повышение ставок привело к изменению структуры заимствований – на долю выпусков с плавающей ставкой в 2023 г. пришлось 40% против ~5% в среднем за предыдущие пять лет.

Что представляет собой рынок корпоративных флоатеров

Флоатеры – это облигации, купон по которым привязан к динамике определенного бенчмарка с установленной при размещении премией, отражающей оценку рынком уровня кредитного риска эмитента.

Наиболее часто в качестве бенчмарков корпоративных флоатеров используются ставка RUONIA и ключевая ставка ЦБ РФ, реже – доходность ОФЗ и ИПЦ.

На российском рынке корпоративные облигации с плавающим купоном появились в конце 90-х, однако до второй половины 2010-х такие инструменты большой популярностью не пользовались. К февралю 2024 г. их доля достигла ~20% от общего размера рынка корпоративных облигаций.

Интерес к флоатерам ярче проявляется в периоды ожидания роста ставок и долгого их пребывания на высоком уровне, а также при расхождении ожиданий участников рынка относительно дальнейшей ДКП. Похожие ситуации наблюдались на рынке, например, в 2014-2015 гг., в начале 2021 г., в 2022 г. и сейчас.

Разберемся, в чем состоит привлекательность инструмента «корпоративный флоатер» для эмитентов и инвесторов в текущих макроэкономических условиях.

Привлекательность флоатеров для эмитентов

Для эмитентов флоатеры – это возможность занять в период высоких ставок с расчетом на то, что на горизонте срока обращения инструмента рыночные ставки, а значит и ставка купона, снизятся.

В текущих рыночных условиях важно учитывать существенный дифференциал ключевой ставки/RUONIA и ставок, которые предлагает рынок классических облигаций с фиксированным купоном. Так, несмотря на уровень ключевой ставки в 16%, доходности ОФЗ на сроке обращения более 2 лет консолидируются вблизи отметки 12% (т.к. закладывают ожидания инвесторов по развороту монетарной политики), а размещения большинства корпоративных эмитентов первого эшелона с фиксированным купоном в последнее время проходили при средней ставке не выше 12,8–12,9%.

На фоне ожидаемого начала цикла снижения КС ЦБ РФ в 2024 г. рассмотрим – какой тип инструмента может быть выгоднее для эмитента: флоатер, купон по которому сейчас будет выше купонов классических облигаций, но на горизонте обращения выпуска будет плавно снижаться, или облигация с фиксированной ставкой купона, которая заметно ниже КС, но останется неизменной на горизонте обращения.

Ответ на этот вопрос будет зависеть от ожиданий эмитента по траектории ключевой ставки и срока обращения выпуска, на который рассчитывает эмитент.

Очевидно, что для выпуска с фиксированным купоном эффективная стоимость долга для компании останется неизменной на всем горизонте обращения и будет соответствовать ставке купона в момент размещения. Для целей нашего расчета за такую ставку мы приняли середину указанного ранее диапазона – 12,85%.

В случае флоатера мы приводим два расчета: в одном мы используем собственный прогноз траектории ключевой ставки, а в другом – более консервативный консенсус рынка. Для расчета мы используем модельный выпуск с квартальной ставкой купона, в качестве бенчмарка – ключевую ставку ЦБ РФ, а в качестве кредитной маржи – середину диапазона премий (130–140 б.п.), наблюдавшихся в ходе последних размещений эмитентов 1-го эшелона (поправку на разницу премий между ключевой ставкой и ставкой RUONIA не применяем).

Таблица 1. Расчет средней годовой ставки купона для облигаций с фиксированной и плавающей ставкой в зависимости от срочности выпуска и траектории ключевой ставки

Согласно расчетам (Таблица 1), при траектории снижения ключевой ставки в соответствии с нашим прогнозом средняя стоимость долга по флоатерам для эмитента будет ниже при срочности выпуска два года и более. При расчете в соответствии с консенсус-прогнозом среднегодовая ставка по флоатеру будет ниже при срочности выпуска от ~2,5 лет.

Зачем инвесторам покупать облигации с переменным купоном?

С точки зрения инвестора привлекательность флоатеров заключается в возможности защиты от риска дальнейшего роста ставок или, что более актуально в текущих условиях, риска их нахождения на высоком уровне более продолжительный период времени.

Мы смоделировали оценку среднегодового совокупного дохода инвестора (TR) от вложений в оба класса бумаг (модельный срок выпуска – 3 года) при горизонте инвестирования до конца 2024 г. и 2025 г., а также «до погашения». Мы учли и постепенное сужение кредитных спредов с текущих уровней до средних, как это наблюдалось в предыдущие периоды снижения ставок.

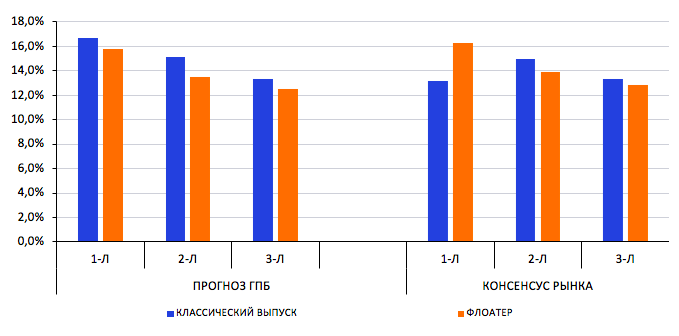

Диаграмма 1. Сравнение среднегодового TR облигаций по типам купонов на горизонте инвестирования 1-3 года

Как следует из Диаграммы 1, совокупный доход по выпускам с фиксированным купоном превосходит флоатер в большинстве случаев, т.к. и прогноз ГПБ, и консенсус рынка предполагают заметное снижение ставок (пусть и с разной скоростью), которое приведет к положительной переоценке бумаг с фиксированным купоном и снижению дохода от флоатера.

Стоит отметить, что разрыв между двумя классами бумаг не разителен и в «худших» случаях не превышает 1,0–1,7 п.п. Более того, оба использованных прогноза сравнительно оптимистичны и не учитывают возможности роста ставок или их сохранения на текущем уровне надолго. Напомним, что в начале 2023 г. рынок также не ждал ужесточения монетарной политики, которое по факту стало одним из сильнейших за последнее десятилетие. Очевидно, что в случае развития событий по негативному сценарию флоатер покажет существенно больший доход.

Резюме

В условиях высокой рыночной неопределенности флоатеры дают как эмитентам, так и инвесторам возможность находить компромисс по стоимости заимствований, исходя из различных ожиданий по дальнейшей траектории ставок. Мы полагаем, что рост популярности флоатеров будет усиливаться в периоды, аналогичные 2023 г.

С июля 2023 г. ЦБ РФ повысил ключевую ставку с 7,50% до 16,00%. На этом фоне наблюдался повсеместный рост рыночных ставок – доходности ОФЗ сейчас превосходят уровни начала 2023 г. на ~200 б.п. на дальнем участке кривой и на ~500 б.п. – на ближнем ее отрезке. На рынке корпоративного долга отмечалась схожая тенденция.

Однако рост стоимости заимствований не отразился на объеме корпоративных размещений, который в 2023 г. составил 3,3 трлн руб. против 1,3 трлн руб. в 2022 г. и 1,9 трлн руб. в 2021 г. При этом повышение ставок привело к изменению структуры заимствований – на долю выпусков с плавающей ставкой в 2023 г. пришлось 40% против ~5% в среднем за предыдущие пять лет.

Что представляет собой рынок корпоративных флоатеров

Флоатеры – это облигации, купон по которым привязан к динамике определенного бенчмарка с установленной при размещении премией, отражающей оценку рынком уровня кредитного риска эмитента.

Наиболее часто в качестве бенчмарков корпоративных флоатеров используются ставка RUONIA и ключевая ставка ЦБ РФ, реже – доходность ОФЗ и ИПЦ.

На российском рынке корпоративные облигации с плавающим купоном появились в конце 90-х, однако до второй половины 2010-х такие инструменты большой популярностью не пользовались. К февралю 2024 г. их доля достигла ~20% от общего размера рынка корпоративных облигаций.

Интерес к флоатерам ярче проявляется в периоды ожидания роста ставок и долгого их пребывания на высоком уровне, а также при расхождении ожиданий участников рынка относительно дальнейшей ДКП. Похожие ситуации наблюдались на рынке, например, в 2014-2015 гг., в начале 2021 г., в 2022 г. и сейчас.

Разберемся, в чем состоит привлекательность инструмента «корпоративный флоатер» для эмитентов и инвесторов в текущих макроэкономических условиях.

Привлекательность флоатеров для эмитентов

Для эмитентов флоатеры – это возможность занять в период высоких ставок с расчетом на то, что на горизонте срока обращения инструмента рыночные ставки, а значит и ставка купона, снизятся.

В текущих рыночных условиях важно учитывать существенный дифференциал ключевой ставки/RUONIA и ставок, которые предлагает рынок классических облигаций с фиксированным купоном. Так, несмотря на уровень ключевой ставки в 16%, доходности ОФЗ на сроке обращения более 2 лет консолидируются вблизи отметки 12% (т.к. закладывают ожидания инвесторов по развороту монетарной политики), а размещения большинства корпоративных эмитентов первого эшелона с фиксированным купоном в последнее время проходили при средней ставке не выше 12,8–12,9%.

На фоне ожидаемого начала цикла снижения КС ЦБ РФ в 2024 г. рассмотрим – какой тип инструмента может быть выгоднее для эмитента: флоатер, купон по которому сейчас будет выше купонов классических облигаций, но на горизонте обращения выпуска будет плавно снижаться, или облигация с фиксированной ставкой купона, которая заметно ниже КС, но останется неизменной на горизонте обращения.

Ответ на этот вопрос будет зависеть от ожиданий эмитента по траектории ключевой ставки и срока обращения выпуска, на который рассчитывает эмитент.

Очевидно, что для выпуска с фиксированным купоном эффективная стоимость долга для компании останется неизменной на всем горизонте обращения и будет соответствовать ставке купона в момент размещения. Для целей нашего расчета за такую ставку мы приняли середину указанного ранее диапазона – 12,85%.

В случае флоатера мы приводим два расчета: в одном мы используем собственный прогноз траектории ключевой ставки, а в другом – более консервативный консенсус рынка. Для расчета мы используем модельный выпуск с квартальной ставкой купона, в качестве бенчмарка – ключевую ставку ЦБ РФ, а в качестве кредитной маржи – середину диапазона премий (130–140 б.п.), наблюдавшихся в ходе последних размещений эмитентов 1-го эшелона (поправку на разницу премий между ключевой ставкой и ставкой RUONIA не применяем).

Таблица 1. Расчет средней годовой ставки купона для облигаций с фиксированной и плавающей ставкой в зависимости от срочности выпуска и траектории ключевой ставки

Согласно расчетам (Таблица 1), при траектории снижения ключевой ставки в соответствии с нашим прогнозом средняя стоимость долга по флоатерам для эмитента будет ниже при срочности выпуска два года и более. При расчете в соответствии с консенсус-прогнозом среднегодовая ставка по флоатеру будет ниже при срочности выпуска от ~2,5 лет.

Зачем инвесторам покупать облигации с переменным купоном?

С точки зрения инвестора привлекательность флоатеров заключается в возможности защиты от риска дальнейшего роста ставок или, что более актуально в текущих условиях, риска их нахождения на высоком уровне более продолжительный период времени.

Мы смоделировали оценку среднегодового совокупного дохода инвестора (TR) от вложений в оба класса бумаг (модельный срок выпуска – 3 года) при горизонте инвестирования до конца 2024 г. и 2025 г., а также «до погашения». Мы учли и постепенное сужение кредитных спредов с текущих уровней до средних, как это наблюдалось в предыдущие периоды снижения ставок.

Диаграмма 1. Сравнение среднегодового TR облигаций по типам купонов на горизонте инвестирования 1-3 года

Как следует из Диаграммы 1, совокупный доход по выпускам с фиксированным купоном превосходит флоатер в большинстве случаев, т.к. и прогноз ГПБ, и консенсус рынка предполагают заметное снижение ставок (пусть и с разной скоростью), которое приведет к положительной переоценке бумаг с фиксированным купоном и снижению дохода от флоатера.

Стоит отметить, что разрыв между двумя классами бумаг не разителен и в «худших» случаях не превышает 1,0–1,7 п.п. Более того, оба использованных прогноза сравнительно оптимистичны и не учитывают возможности роста ставок или их сохранения на текущем уровне надолго. Напомним, что в начале 2023 г. рынок также не ждал ужесточения монетарной политики, которое по факту стало одним из сильнейших за последнее десятилетие. Очевидно, что в случае развития событий по негативному сценарию флоатер покажет существенно больший доход.

Резюме

В условиях высокой рыночной неопределенности флоатеры дают как эмитентам, так и инвесторам возможность находить компромисс по стоимости заимствований, исходя из различных ожиданий по дальнейшей траектории ставок. Мы полагаем, что рост популярности флоатеров будет усиливаться в периоды, аналогичные 2023 г.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба