Мы сохраняем позитивный взгляд на перспективы бизнеса Mastercard. Несмотря на значительные макроэкономические, геополитические и другие риски, прогнозы по-прежнему предполагают продолжение расширения мировой экономики в ближайшие годы. И на этом фоне Mastercard, мы считаем, продолжит достаточно уверенно смотреться в финансовом плане. Долгосрочные перспективы роста компании выглядят неплохо и связаны с дальнейшей экспансией безналичных платежей в мире. В то же время текущая стоимость акций Mastercard, на наш взгляд, близка к справедливой, и потенциал их роста выглядит ограниченным. Данные бумаги могут оказаться интересными для покупки на просадках.

Наша целевая цена для акций Mastercard на горизонте 12 месяцев составляет $ 496,3. Потенциал роста от текущего ценового уровня равен 8,1%, что соответствует рейтингу «Держать».

Mastercard является оператором одной из крупнейших международных платежных систем, действующей в 210 странах и объединяющей около 22 тыс. финучреждений. Ежегодно в системе компании обрабатывается более 140 млрд финансовых транзакций, а общий годовой объем проведенных платежей превышает $ 9 трлн.

Mastercard инвестирует значительные средства в технологические инновации. Кроме того, в последние годы все большее значение для бизнеса компании приобретают направления, не связанные непосредственно с платежами, — решения в области кибербезопасности, услуги предоставления и обработки данных, бизнес-аналитики, консультирования и др.

Отчетность Mastercard за IV квартал 2023 г. была неплохой и отразила сохранение достаточно высокой потребительской и деловой активности в США и мире. Выручка увеличилась 12,6% г/г, до $ 6,55 млрд, а скорр. показатель EPS подскочил на 20%, до $ 3,18, и уверенно превзошел консенсус-прогноз. Преимуществами компании являются устойчивый баланс (соотношение «Чистый долг / EBITDA» составляет 0,4х) и способность генерировать высокие денежные потоки, что позволяет ей направлять значительные средства на выплаты акционерам.

Мы продолжаем положительно оценивать перспективы бизнеса Mastercard. Несмотря на значительную неопределенность, связанную с жесткой монетарной политикой центробанков, высокой инфляцией, весомыми макроэкономическими и геополитическими рисками, мировая экономика продемонстрировала неплохую устойчивость в прошлом году. При этом опасения по поводу наступления глобальной рецессии, судя по всему, пока не оправдываются — глобальный ВВП, как ожидается, продолжит показывать положительную динамику в ближайшие годы. И на этом фоне Mastercard продолжит смотреться достаточно уверенно в финансовом плане. Более отдаленные перспективы роста компании выглядят оптимистично и связаны с дальнейшей экспансией безналичных платежей в мире.

Mastercard довольно уверенно чувствует себя в условиях высокой инфляции, поскольку ее доходы зависят от объема операций по картам, а последние, в свою очередь, растут вместе с ростом цен.

Мы рассчитали справедливую стоимость акций Mastercard методом дисконтированных денежных потоков (ДДП). Наша оценка предполагает умеренный апсайд в размере примерно 8%.

Риски связаны с жесткой монетарной политикой ведущих мировых ЦБ, что может приводить к всплескам волатильности в акциях технологических компаний, к которым относится и Mastercard. Кроме того, бизнес Mastercard чувствителен к состоянию экономики. И наступление экономической рецессии в мире или отдельных ведущих странах может отрицательно сказаться на финансовых показателях компании.

Описание эмитента

Mastercard является оператором одной из крупнейших международных платежных систем, действующей в 210 странах и объединяющей около 22 тыс. финансовых учреждений. Ежегодно в системе компании обрабатывается более 140 млрд финансовых транзакций, а общий годовой объем проведенных платежей превышает $ 9 трлн. Количество торговых точек, в которых принимают карты Mastercard, составляет 100 млн в глобальном масштабе. Персонал насчитывает около 30 тыс. сотрудников, 66% из них работают в офисах и дата-центрах за пределами США.

Основным бизнесом компании является обработка платежей между банками-эквайерами, обслуживающими торговые точки, и банками-эмитентами, выпускающими дебетовые и кредитные карты бренда Mastercard. Для совершения платежных операций в системе Mastercard используется телекоммуникационная сеть Banknet. Она связывает всех эмитентов платежных карт с процессинговыми центрами, создавая таким образом единую финансовую инфраструктуру.

Выручка Mastercard формируется за счет следующих основных источников. Во-первых, это поступления за доступ к платежной системе (Domestic assessments), величина которых зависит от объема проведенных транзакций (GDV). Во-вторых, это платежи за обработку транзакций (Transaction processing), чей объем зависит от количества операций. И, в-третьих, это доход от международных транзакций и операций по конвертации валют (Cross-border assessments). При этом часть выручки компания возвращает клиентам в виде различных бонусов и поощрений (rebates и incentives).

Между тем в последние годы все большее значение для бизнеса MasterCard приобретают направления, не связанные непосредственно с платежами, — решения в области кибербезопасности, услуги предоставления и обработки данных, бизнес-аналитики, консультирования и др. На эти сегменты в сумме уже приходится более трети чистой выручки компании.

В географическом разрезе 33% чистой выручки Mastercard генерируется на территории Северной Америки, оставшиеся 67% — на международных рынках.

Отметим, что Mastercard инвестирует значительные средства в технологические инновации, стремясь за счет использования передовых технологий, в том числе основанных на ИИ и блокчейне, повышать скорость, удобство и безопасность платежей для пользователей. Решения компании, в частности, облегчают клиентам внедрение новых платежных сервисов, таких, например, как BNPL (buy-now-pay-later), позволяют работать с криптовалютами и другими цифровыми активами. Большое внимание в Mastercard уделяют развитию платформы открытого банкинга (Open Banking). Концепция отрытого банкинга, быстро набирающая популярность в последние годы, предполагает предоставление сторонним поставщикам финансовых услуг доступа к банковским, потребительским и другим финансовым данным, полученным от различных учреждений, через интерфейсы прикладного программирования (API). Она позволяет физлицам и предприятиям лучше контролировать свои финансовые данные.

Финансовые результаты

Отчетность Mastercard за IV квартал 2023 года была неплохой и отразила сохранение достаточно высокой потребительской и деловой активности в США и мире. Чистая выручка увеличилась на 12,6% г/г, до $ 6,55 млрд, и практически совпала с консенсус-прогнозом. Подъему показателя способствовал рост числа транзакций с использованием карт платежной системы на 12%, до $ 38,1 млрд. При этом общий объем платежей в системе компании (GDV) вырос на 10% в местных валютах, до $ 2,35 трлн. Кроме того, объемы трансграничных операций подскочили на 18% благодаря увеличению числа международных поездок людей. Прочая выручка, включающая доходы, не связанные с обработкой платежей, выросла на 19%. По состоянию на конец декабря всего в мире в обращении находилось 3,32 млрд карт под брендами Mastercard и Maestro, что на 8% больше, чем год назад.

Скорректированный показатель EBITDA Mastercard в IV квартале поднялся на 14,8%, до $ 3,89 млрд, при этом рентабельность по EBITDA улучшилась на 1,1 п. п., до 59,3%. Скорректированная прибыль на акцию подскочила на 20%, до $ 3,18, и на 10 центов превзошла среднюю оценку аналитиков Уолл-стрит.

Mastercard: основные финпоказатели за IV квартал и весь 2023 г. (млн $)

Баланс Mastercard остается прочным. Компания завершила IV квартал, имея на счетах $ 9,18 млрд денежных средств и краткосрочных инвестиций при общем долге $ 15,68 млрд (коэффициент «Чистый долг / EBITDA» составляет 0,4х). В отчетном периоде компания сгенерировала операционный денежный поток в объеме $ 4,13 млрд и направила $ 269 млн на капвложения и инвестиции в нематериальные активы. Кроме того, компания выплатила $ 538 млн в виде дивидендов и выкупила с рынка 4,5 млн собственных акций за $ 1,8 млрд. В январе выкуплено еще 1,4 млн акций за $ 586 млн, в результате в распоряжении Mastercard остаются $ 13,6 млрд (3,2% капитализации), доступные в рамках действующей программы buyback.

Руководство Mastercard озвучило довольно оптимистичный прогноз на 2024 год, предполагающий сохранение устойчивости потребительских трат по картам. Компания ожидает роста годовой выручки на уровне верхней границы диапазона 10–13% (high end of low double digits) и увеличения операционных расходов на 4–6% (mid single digits).

Перспективы

Мы продолжаем позитивно оценивать перспективы Mastercard. Несмотря на значительную неопределенность, связанную с жесткой монетарной политикой центробанков, высокой инфляцией, весомыми макроэкономическими и геополитическими рисками, мировая экономика продемонстрировала неплохую устойчивость в прошлом году. При этом опасения по поводу наступления глобальной рецессии, судя по всему, пока не оправдываются. Так, МВФ ожидает повышения глобальной экономики в 2024 году на 3,1% после роста на такую же величину в 2023 году, а в 2025-м темпы подъема должны немного ускориться, до 3,2%. Причем сохранение положительной динамики ожидается во всех основных странах и регионах планеты. На этом фоне Mastercard продолжит смотреться относительно неплохо в финансовом плане, выигрывая от дальнейшего увеличения глобальной экономической активности.

Отметим, что Mastercard довольно уверенно чувствует себя в условиях высокой инфляции, поскольку ее доходы зависят от объема операций по картам, а последние, в свою очередь, увеличиваются вместе с ростом цен.

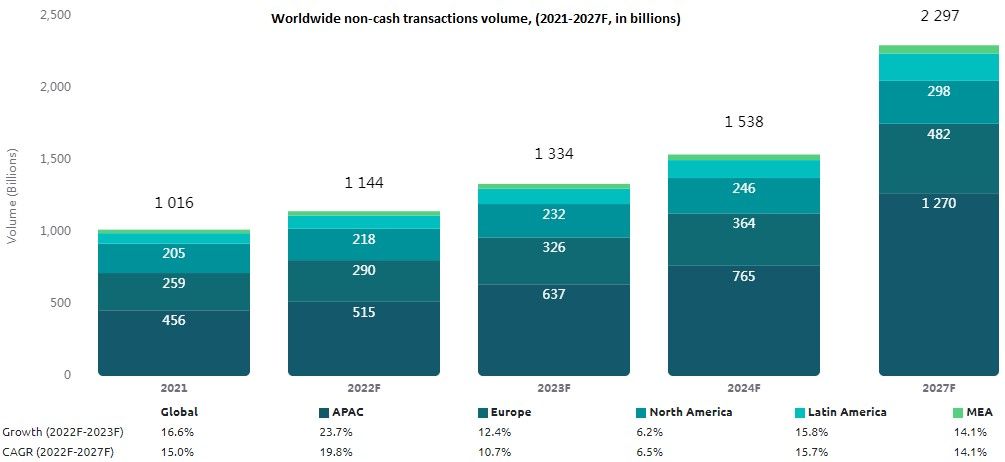

Что же касается более отдаленных перспектив роста Mastercard, то и они выглядят довольно оптимистично и связаны с дальнейшей экспансией безналичных платежей в мире. По оценке консалтинговой компании Capgemini, число безналичных транзакций в мире в 2022 году составило 1,02 трлн, а в 2023 году увеличилось на 16,6%, до 1,14 трлн. При этом в Capgemini ожидают, что в 2027 году показатель достигнет 2,30 трлн, это предполагает среднегодовой темп роста (CAGR) в период с 2022 по 2027 г. на уровне 15%. И мы рассчитываем, что большой масштаб бизнеса и широкий международный охват позволят Mastercard оставаться главным бенефициаром тренда увеличения доли банковских карт и электронных платежей в глобальных покупках.

Мы ожидаем, что стратегические альянсы и партнерства, инвестиции в технологические улучшения, а также диверсифицированный портфель продуктов и инициативы по выходу на новые рынки позволят Mastercard сохранить неплохие темпы роста финпоказателей в долгосрочной перспективе и продолжить щедро вознаграждать своих акционеров.

Mastercard: исторические и прогнозные финпоказатели (млн $)

Риски связаны с жесткой монетарной политикой ведущих мировых ЦБ, что может вызывать всплески волатильности в акциях технологических компаний, к которым относится и Mastercard. Кроме того, бизнес Mastercard чувствителен к состоянию экономики. Поэтому наступление экономической рецессии в мире или отдельных ведущих странах может отрицательно сказаться на финансовых показателях компании.

Оценка

Мы оценили Mastercard методом дисконтированных денежных потоков (ДДП). Мы прогнозируем свободные денежные потоки компании до 2030 года, а ее стоимость в постпрогнозный период рассчитываем методом мультипликаторов, с использованием исторического коэффициента EV/EBITDA. В качестве целевого уровня EV/EBITDA мы берем медианное значение форвардного показателя за последние 3 года, равное, по данным Reuters, 23,1х.

Наша оценка справедливой стоимости Mastercard на горизонте 12 мес. составила $ 463,0 млрд, или $ 496,3 на акцию. Потенциал роста равен 8,1%, рейтинг — «Держать».

Mastercard: расчет свободного денежного потока, (млн $)

Средняя целевая цена акций Mastercard по выборке аналитиков с исторической результативностью прогнозов по данной акции не менее среднего составляет, по нашим расчетам, $ 508,3 (апсайд — 10,7%), рейтинг акции — 3,1 (значение 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Mastercard аналитиками Evercore ISI составляет $ 530 (рейтинг «Выше рынка»), BNP Paribas Exane — $ 500 («Выше рынка»), Macquarie Research — $ 505 («Выше рынка»), Oppenheimer — $ 510 («Выше рынка»).

Сравнительные коэффициенты

По оценочным коэффициентам EV/EBITDA NTM и P/E NTM акции Mastercard торгуются с заметной премией по отношению к аналогам. В то же время, учитывая положение Mastercard в отрасли, ее высокие показатели прибыльности и рентабельности капитала, а также неплохие долгосрочные перспективы роста, мы считаем, что это в значительной степени оправданно.

Сравнительные коэффициенты

Техническая картина

С точки зрения технического анализа на дневном графике акции Mastercard опустились к нижней границе среднесрочного восходящего канала, где была найдена поддержка. Ожидаем формирования подъема к верхней границе фигуры, в район $ 480. В случае же выхода из канала вниз целью снижения может стать 50-дневная скользящая средняя, проходящая вблизи $ 440.

Наша целевая цена для акций Mastercard на горизонте 12 месяцев составляет $ 496,3. Потенциал роста от текущего ценового уровня равен 8,1%, что соответствует рейтингу «Держать».

Mastercard является оператором одной из крупнейших международных платежных систем, действующей в 210 странах и объединяющей около 22 тыс. финучреждений. Ежегодно в системе компании обрабатывается более 140 млрд финансовых транзакций, а общий годовой объем проведенных платежей превышает $ 9 трлн.

Mastercard инвестирует значительные средства в технологические инновации. Кроме того, в последние годы все большее значение для бизнеса компании приобретают направления, не связанные непосредственно с платежами, — решения в области кибербезопасности, услуги предоставления и обработки данных, бизнес-аналитики, консультирования и др.

Отчетность Mastercard за IV квартал 2023 г. была неплохой и отразила сохранение достаточно высокой потребительской и деловой активности в США и мире. Выручка увеличилась 12,6% г/г, до $ 6,55 млрд, а скорр. показатель EPS подскочил на 20%, до $ 3,18, и уверенно превзошел консенсус-прогноз. Преимуществами компании являются устойчивый баланс (соотношение «Чистый долг / EBITDA» составляет 0,4х) и способность генерировать высокие денежные потоки, что позволяет ей направлять значительные средства на выплаты акционерам.

Мы продолжаем положительно оценивать перспективы бизнеса Mastercard. Несмотря на значительную неопределенность, связанную с жесткой монетарной политикой центробанков, высокой инфляцией, весомыми макроэкономическими и геополитическими рисками, мировая экономика продемонстрировала неплохую устойчивость в прошлом году. При этом опасения по поводу наступления глобальной рецессии, судя по всему, пока не оправдываются — глобальный ВВП, как ожидается, продолжит показывать положительную динамику в ближайшие годы. И на этом фоне Mastercard продолжит смотреться достаточно уверенно в финансовом плане. Более отдаленные перспективы роста компании выглядят оптимистично и связаны с дальнейшей экспансией безналичных платежей в мире.

Mastercard довольно уверенно чувствует себя в условиях высокой инфляции, поскольку ее доходы зависят от объема операций по картам, а последние, в свою очередь, растут вместе с ростом цен.

Мы рассчитали справедливую стоимость акций Mastercard методом дисконтированных денежных потоков (ДДП). Наша оценка предполагает умеренный апсайд в размере примерно 8%.

Риски связаны с жесткой монетарной политикой ведущих мировых ЦБ, что может приводить к всплескам волатильности в акциях технологических компаний, к которым относится и Mastercard. Кроме того, бизнес Mastercard чувствителен к состоянию экономики. И наступление экономической рецессии в мире или отдельных ведущих странах может отрицательно сказаться на финансовых показателях компании.

Описание эмитента

Mastercard является оператором одной из крупнейших международных платежных систем, действующей в 210 странах и объединяющей около 22 тыс. финансовых учреждений. Ежегодно в системе компании обрабатывается более 140 млрд финансовых транзакций, а общий годовой объем проведенных платежей превышает $ 9 трлн. Количество торговых точек, в которых принимают карты Mastercard, составляет 100 млн в глобальном масштабе. Персонал насчитывает около 30 тыс. сотрудников, 66% из них работают в офисах и дата-центрах за пределами США.

Основным бизнесом компании является обработка платежей между банками-эквайерами, обслуживающими торговые точки, и банками-эмитентами, выпускающими дебетовые и кредитные карты бренда Mastercard. Для совершения платежных операций в системе Mastercard используется телекоммуникационная сеть Banknet. Она связывает всех эмитентов платежных карт с процессинговыми центрами, создавая таким образом единую финансовую инфраструктуру.

Выручка Mastercard формируется за счет следующих основных источников. Во-первых, это поступления за доступ к платежной системе (Domestic assessments), величина которых зависит от объема проведенных транзакций (GDV). Во-вторых, это платежи за обработку транзакций (Transaction processing), чей объем зависит от количества операций. И, в-третьих, это доход от международных транзакций и операций по конвертации валют (Cross-border assessments). При этом часть выручки компания возвращает клиентам в виде различных бонусов и поощрений (rebates и incentives).

Между тем в последние годы все большее значение для бизнеса MasterCard приобретают направления, не связанные непосредственно с платежами, — решения в области кибербезопасности, услуги предоставления и обработки данных, бизнес-аналитики, консультирования и др. На эти сегменты в сумме уже приходится более трети чистой выручки компании.

В географическом разрезе 33% чистой выручки Mastercard генерируется на территории Северной Америки, оставшиеся 67% — на международных рынках.

Отметим, что Mastercard инвестирует значительные средства в технологические инновации, стремясь за счет использования передовых технологий, в том числе основанных на ИИ и блокчейне, повышать скорость, удобство и безопасность платежей для пользователей. Решения компании, в частности, облегчают клиентам внедрение новых платежных сервисов, таких, например, как BNPL (buy-now-pay-later), позволяют работать с криптовалютами и другими цифровыми активами. Большое внимание в Mastercard уделяют развитию платформы открытого банкинга (Open Banking). Концепция отрытого банкинга, быстро набирающая популярность в последние годы, предполагает предоставление сторонним поставщикам финансовых услуг доступа к банковским, потребительским и другим финансовым данным, полученным от различных учреждений, через интерфейсы прикладного программирования (API). Она позволяет физлицам и предприятиям лучше контролировать свои финансовые данные.

Финансовые результаты

Отчетность Mastercard за IV квартал 2023 года была неплохой и отразила сохранение достаточно высокой потребительской и деловой активности в США и мире. Чистая выручка увеличилась на 12,6% г/г, до $ 6,55 млрд, и практически совпала с консенсус-прогнозом. Подъему показателя способствовал рост числа транзакций с использованием карт платежной системы на 12%, до $ 38,1 млрд. При этом общий объем платежей в системе компании (GDV) вырос на 10% в местных валютах, до $ 2,35 трлн. Кроме того, объемы трансграничных операций подскочили на 18% благодаря увеличению числа международных поездок людей. Прочая выручка, включающая доходы, не связанные с обработкой платежей, выросла на 19%. По состоянию на конец декабря всего в мире в обращении находилось 3,32 млрд карт под брендами Mastercard и Maestro, что на 8% больше, чем год назад.

Скорректированный показатель EBITDA Mastercard в IV квартале поднялся на 14,8%, до $ 3,89 млрд, при этом рентабельность по EBITDA улучшилась на 1,1 п. п., до 59,3%. Скорректированная прибыль на акцию подскочила на 20%, до $ 3,18, и на 10 центов превзошла среднюю оценку аналитиков Уолл-стрит.

Mastercard: основные финпоказатели за IV квартал и весь 2023 г. (млн $)

Баланс Mastercard остается прочным. Компания завершила IV квартал, имея на счетах $ 9,18 млрд денежных средств и краткосрочных инвестиций при общем долге $ 15,68 млрд (коэффициент «Чистый долг / EBITDA» составляет 0,4х). В отчетном периоде компания сгенерировала операционный денежный поток в объеме $ 4,13 млрд и направила $ 269 млн на капвложения и инвестиции в нематериальные активы. Кроме того, компания выплатила $ 538 млн в виде дивидендов и выкупила с рынка 4,5 млн собственных акций за $ 1,8 млрд. В январе выкуплено еще 1,4 млн акций за $ 586 млн, в результате в распоряжении Mastercard остаются $ 13,6 млрд (3,2% капитализации), доступные в рамках действующей программы buyback.

Руководство Mastercard озвучило довольно оптимистичный прогноз на 2024 год, предполагающий сохранение устойчивости потребительских трат по картам. Компания ожидает роста годовой выручки на уровне верхней границы диапазона 10–13% (high end of low double digits) и увеличения операционных расходов на 4–6% (mid single digits).

Перспективы

Мы продолжаем позитивно оценивать перспективы Mastercard. Несмотря на значительную неопределенность, связанную с жесткой монетарной политикой центробанков, высокой инфляцией, весомыми макроэкономическими и геополитическими рисками, мировая экономика продемонстрировала неплохую устойчивость в прошлом году. При этом опасения по поводу наступления глобальной рецессии, судя по всему, пока не оправдываются. Так, МВФ ожидает повышения глобальной экономики в 2024 году на 3,1% после роста на такую же величину в 2023 году, а в 2025-м темпы подъема должны немного ускориться, до 3,2%. Причем сохранение положительной динамики ожидается во всех основных странах и регионах планеты. На этом фоне Mastercard продолжит смотреться относительно неплохо в финансовом плане, выигрывая от дальнейшего увеличения глобальной экономической активности.

Отметим, что Mastercard довольно уверенно чувствует себя в условиях высокой инфляции, поскольку ее доходы зависят от объема операций по картам, а последние, в свою очередь, увеличиваются вместе с ростом цен.

Что же касается более отдаленных перспектив роста Mastercard, то и они выглядят довольно оптимистично и связаны с дальнейшей экспансией безналичных платежей в мире. По оценке консалтинговой компании Capgemini, число безналичных транзакций в мире в 2022 году составило 1,02 трлн, а в 2023 году увеличилось на 16,6%, до 1,14 трлн. При этом в Capgemini ожидают, что в 2027 году показатель достигнет 2,30 трлн, это предполагает среднегодовой темп роста (CAGR) в период с 2022 по 2027 г. на уровне 15%. И мы рассчитываем, что большой масштаб бизнеса и широкий международный охват позволят Mastercard оставаться главным бенефициаром тренда увеличения доли банковских карт и электронных платежей в глобальных покупках.

Мы ожидаем, что стратегические альянсы и партнерства, инвестиции в технологические улучшения, а также диверсифицированный портфель продуктов и инициативы по выходу на новые рынки позволят Mastercard сохранить неплохие темпы роста финпоказателей в долгосрочной перспективе и продолжить щедро вознаграждать своих акционеров.

Mastercard: исторические и прогнозные финпоказатели (млн $)

Риски связаны с жесткой монетарной политикой ведущих мировых ЦБ, что может вызывать всплески волатильности в акциях технологических компаний, к которым относится и Mastercard. Кроме того, бизнес Mastercard чувствителен к состоянию экономики. Поэтому наступление экономической рецессии в мире или отдельных ведущих странах может отрицательно сказаться на финансовых показателях компании.

Оценка

Мы оценили Mastercard методом дисконтированных денежных потоков (ДДП). Мы прогнозируем свободные денежные потоки компании до 2030 года, а ее стоимость в постпрогнозный период рассчитываем методом мультипликаторов, с использованием исторического коэффициента EV/EBITDA. В качестве целевого уровня EV/EBITDA мы берем медианное значение форвардного показателя за последние 3 года, равное, по данным Reuters, 23,1х.

Наша оценка справедливой стоимости Mastercard на горизонте 12 мес. составила $ 463,0 млрд, или $ 496,3 на акцию. Потенциал роста равен 8,1%, рейтинг — «Держать».

Mastercard: расчет свободного денежного потока, (млн $)

Средняя целевая цена акций Mastercard по выборке аналитиков с исторической результативностью прогнозов по данной акции не менее среднего составляет, по нашим расчетам, $ 508,3 (апсайд — 10,7%), рейтинг акции — 3,1 (значение 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Mastercard аналитиками Evercore ISI составляет $ 530 (рейтинг «Выше рынка»), BNP Paribas Exane — $ 500 («Выше рынка»), Macquarie Research — $ 505 («Выше рынка»), Oppenheimer — $ 510 («Выше рынка»).

Сравнительные коэффициенты

По оценочным коэффициентам EV/EBITDA NTM и P/E NTM акции Mastercard торгуются с заметной премией по отношению к аналогам. В то же время, учитывая положение Mastercard в отрасли, ее высокие показатели прибыльности и рентабельности капитала, а также неплохие долгосрочные перспективы роста, мы считаем, что это в значительной степени оправданно.

Сравнительные коэффициенты

Техническая картина

С точки зрения технического анализа на дневном графике акции Mastercard опустились к нижней границе среднесрочного восходящего канала, где была найдена поддержка. Ожидаем формирования подъема к верхней границе фигуры, в район $ 480. В случае же выхода из канала вниз целью снижения может стать 50-дневная скользящая средняя, проходящая вблизи $ 440.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба