28 февраля 2024 КИТ Финанс Брокер | МТС

О компании

МТС - одна из крупнейших компаний РФ, предоставляющих телекоммуникационные услуги, цифровые и медийные сервисы в России, Армении и Белоруссии. Всего компания обслуживает 91 млн абонентов.

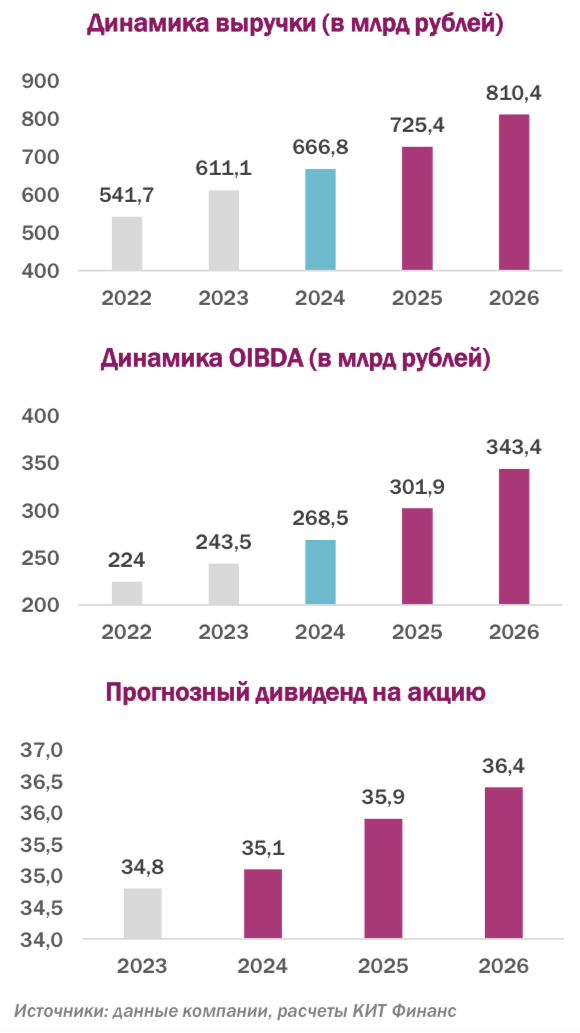

Темпы роста бизнеса компании в 2023 году ускорились относительно кризисного 2022 года. По нашей оценке выручка за 2023 год составит примерно 611 млрд рублей, против 541 млрд рублей в 2022 году. Это в первую очередь связано с восстановлением рынка связи, темпы роста которого в 2023 году составили около 5% и стали одними из самых высоких за последние несколько лет.

Трансформация бизнеса компании

Компания успешно развивает новые направления бизнеса, такие как:

рекламный бизнес, который дает примерно 15% выручки, с темпами роста порядка 30-40% в год.

облачные сервисы, где МТС является одним из крупнейших в стране владельцев дата-центров, который также растет порядка 40% в год и уже дает примерно 4% выручки компании.

финтех и МТС банк, которые дают около 15% выручки компании, при этом ROE банка составляет около 20%, что является довольно высоким показателем для сектора.

Прогноз основных показателей и драйверов роста

По нашим оценкам к 2026 году выручка компании увеличится до 810 млрд рублей, с текущих 541 млрд. рублей, что предполагает рост с CAGR около 8 - 10%. Основными драйверами станут новые сегменты бизнеса компании, которые в течении ближайших 5 лет могут увеличить свою долю в выручке до 40%.

Изменение дивидендной политики. С 2022 года компания работает без утвержденной дивидендной политики. Ожидается, что компания представит новую дивидендную политику в мае 2024 года, по которой выплаты будут производиться раз в год, а так же произойдет увеличение минимального дивиденда на акцию (>34 рублей на акцию).

Дополнительные доходы компании возможны за счет:

продажи башенной инфраструктуры (как это уже сделали Билайн и Мегафон), которая может принести по оценкам более 100 млрд рублей;

IPO МТС Банка, который по оценкам может принести компании около 10 млрд рублей.

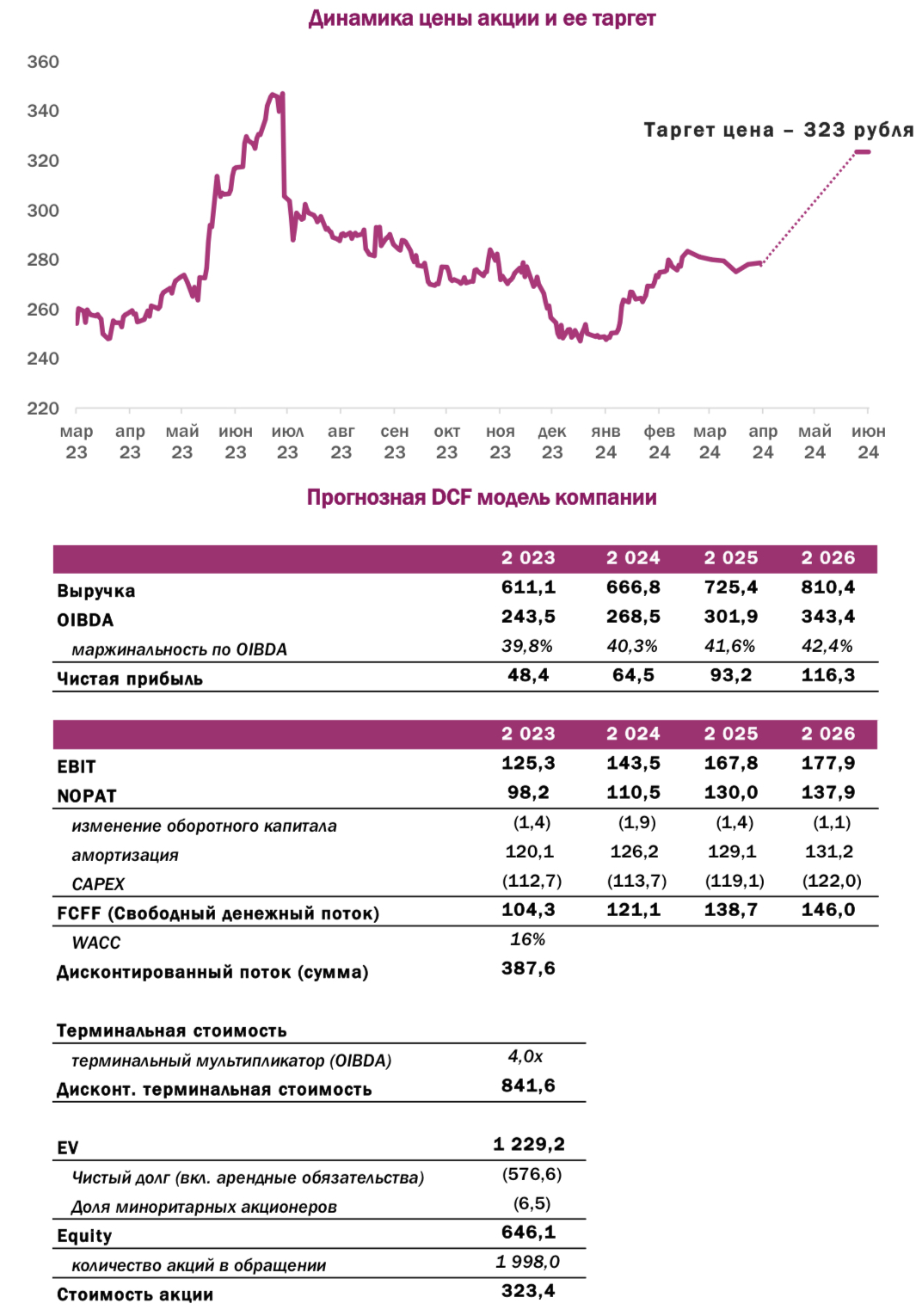

По нашей DCF оценке: с горизонтом 4 года, WACC 16,1%, терминальной стоимостью, посчитанной по мультипликатору 4х к OIBDA 26 года - мы рассчитали стоимость одной акции в размере 323 рубля.

Мы считаем акции МТС интересными к покупке, благодаря росту бизнеса за счет удачной трансформации, а также ввиду того, что МТС остается одной из интересных и стабильных дивидендных историй на российском рынке.

МТС - одна из крупнейших компаний РФ, предоставляющих телекоммуникационные услуги, цифровые и медийные сервисы в России, Армении и Белоруссии. Всего компания обслуживает 91 млн абонентов.

Темпы роста бизнеса компании в 2023 году ускорились относительно кризисного 2022 года. По нашей оценке выручка за 2023 год составит примерно 611 млрд рублей, против 541 млрд рублей в 2022 году. Это в первую очередь связано с восстановлением рынка связи, темпы роста которого в 2023 году составили около 5% и стали одними из самых высоких за последние несколько лет.

Трансформация бизнеса компании

Компания успешно развивает новые направления бизнеса, такие как:

рекламный бизнес, который дает примерно 15% выручки, с темпами роста порядка 30-40% в год.

облачные сервисы, где МТС является одним из крупнейших в стране владельцев дата-центров, который также растет порядка 40% в год и уже дает примерно 4% выручки компании.

финтех и МТС банк, которые дают около 15% выручки компании, при этом ROE банка составляет около 20%, что является довольно высоким показателем для сектора.

Прогноз основных показателей и драйверов роста

По нашим оценкам к 2026 году выручка компании увеличится до 810 млрд рублей, с текущих 541 млрд. рублей, что предполагает рост с CAGR около 8 - 10%. Основными драйверами станут новые сегменты бизнеса компании, которые в течении ближайших 5 лет могут увеличить свою долю в выручке до 40%.

Изменение дивидендной политики. С 2022 года компания работает без утвержденной дивидендной политики. Ожидается, что компания представит новую дивидендную политику в мае 2024 года, по которой выплаты будут производиться раз в год, а так же произойдет увеличение минимального дивиденда на акцию (>34 рублей на акцию).

Дополнительные доходы компании возможны за счет:

продажи башенной инфраструктуры (как это уже сделали Билайн и Мегафон), которая может принести по оценкам более 100 млрд рублей;

IPO МТС Банка, который по оценкам может принести компании около 10 млрд рублей.

По нашей DCF оценке: с горизонтом 4 года, WACC 16,1%, терминальной стоимостью, посчитанной по мультипликатору 4х к OIBDA 26 года - мы рассчитали стоимость одной акции в размере 323 рубля.

Мы считаем акции МТС интересными к покупке, благодаря росту бизнеса за счет удачной трансформации, а также ввиду того, что МТС остается одной из интересных и стабильных дивидендных историй на российском рынке.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба