12 марта 2024 | МТС Кот.Финанс

Все привыкли, что МТС лидер: по числу абонентов, по выплате дивидендов… Проверяем, так ли все растет за пределами презентации… Фокус на долговой нагрузке. И соответствует ли компания высшему кредитному рейтингу?

да, мы знаем, что логотип уже другой 😜

МТС обладает высшим кредитным рейтингом ААА – максимальный уровень кредитоспособности, наивысший уровень кредитного качества. По сути, ААА приравнен к надежности государственных бумаг, а между прочим государство печатает рубли. А что печатает МТС?

В какой-то степени, МТС тоже печатает воздушные рубли, т.к. бизнес строится на услугах связи, которые нельзя потрогать, но отсутствие которых можно ощутить: мобильная связь, интернет, облачные сервисы – то, что вошло в нашу жизнь надолго. Делать оценку экосистемы МТС мы не будем, потому что в презентации темпы роста, а в отчетности нет подробной детализации. Важно, что МТС это давно не только оператор связи, но и банк, медиа, B2B сегмент, доля в Urent (самокаты), продажа билетов

Мы рассмотрим компанию с позиции цифр:

— динамика выручки

— динамика долга и расходы на его обслуживание

— выплата дивидендов и собственный капитал

Выручка

МТС – это связь. А связь это 4 сотовых оператора, на которых приходится 90% рынка. Значит, рынок контролирует ФАС, который проверяет обоснованность роста тарифов. Среднегодовой темп роста выручки МТС всего 4,3%. А за последний год – на 13,5%

Долг

При этом, долг растет более уверенно: среднегодовой темп с 2018 года – 13%, а в 2023 +15%

Дивиденды МТС – внушительны, не даром компания заслужила народную любовь, ведь щедро делится со своими акционерами прибылью… в долг… Ведь платит больше, чем зарабатывает, и долг растет

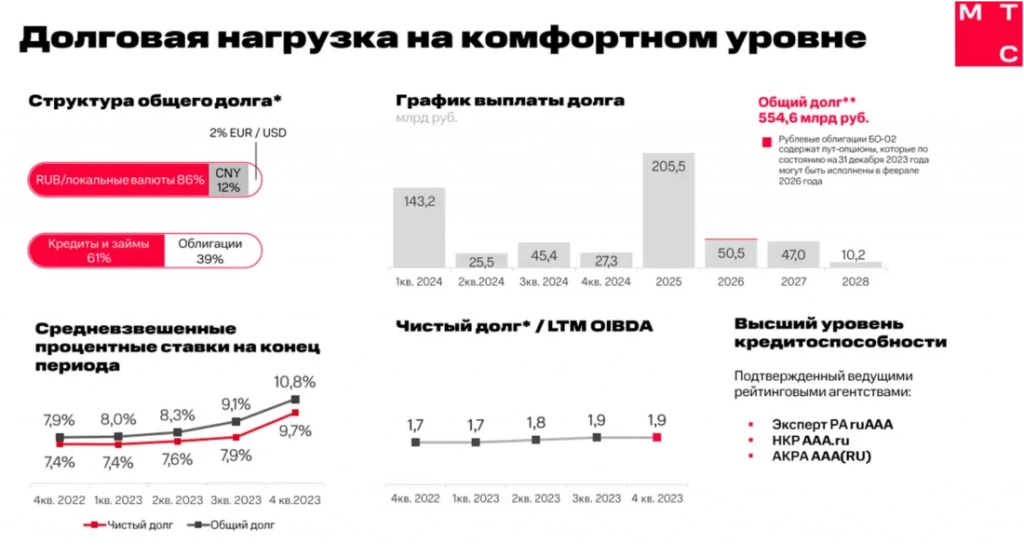

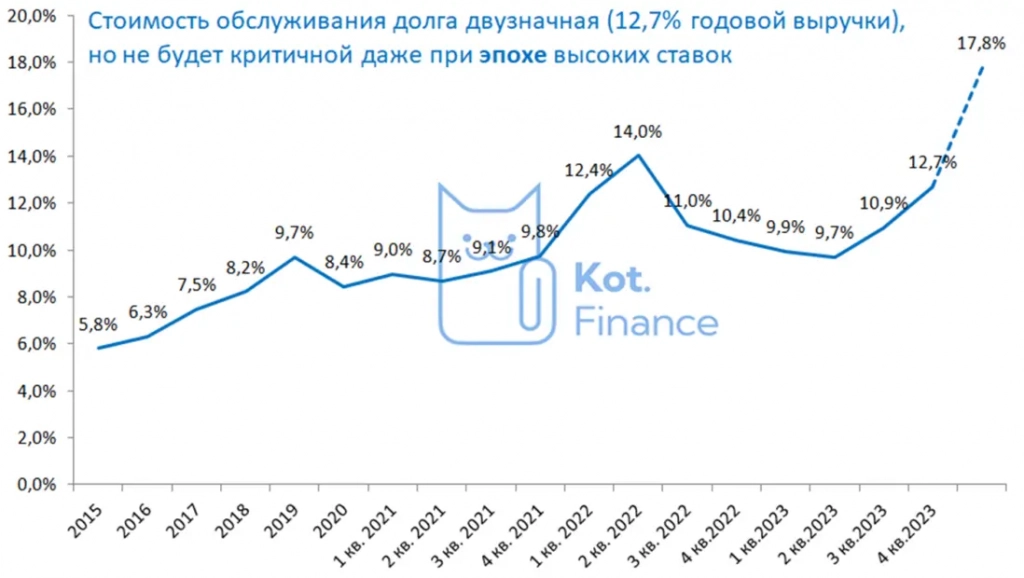

Помимо абсолютного значения долга, стоит обратить внимание и на стоимость его обслуживания. Высокая ключевая ставка = высокие проценты. Компания говорит о комфортной нагрузке, и средневзвешенной ставке 10,8%. Но это связано лишь с длинной дюрацией – т.е. компания занимала под фиксированный процент в период низких ставок. Рыночный уровень 14-15% (облигации МТС торгуются примерно в этом диапазоне)

Обслуживание долга

Сейчас процентные расходы – 12,7% выручки, что много но не критично, ведь в 2022 так уже было. И даже при пересчете всего долга по ставке 15%, компания справится. Но высший ли это кредитный рейтинг?

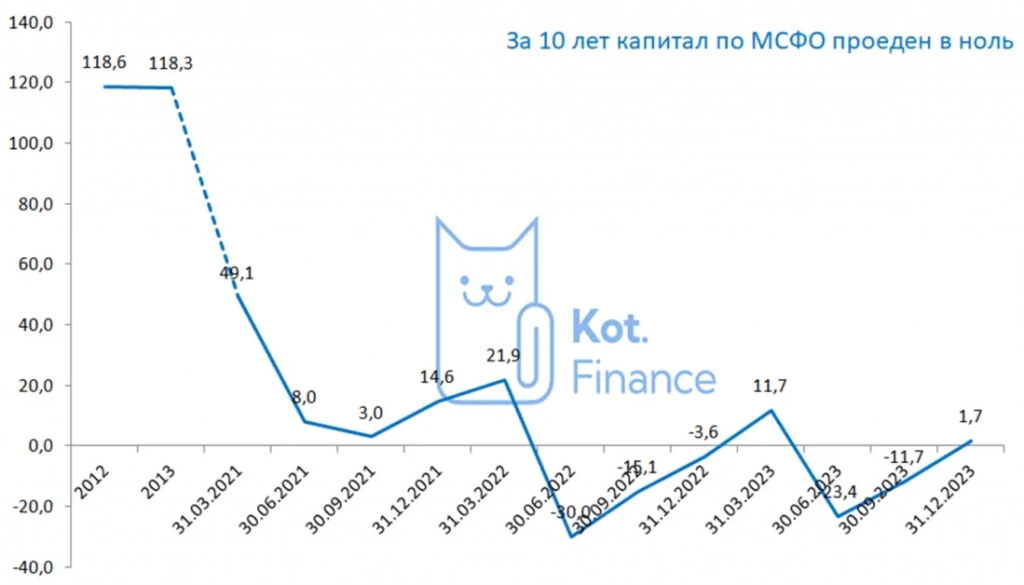

У МТС много классных активов, стабильный бизнес, и все это в долг: собственный капитал около нуля. Компания обладает фантастической рентабельностью, имеет возможность индексировать тарифы, и все тратит на дивиденды.

Как на этом заработать?

Мы аккуратно относимся к акциям МТС из-за того, что компания – «дойная корова» АФК Системы. Нулевой капитал, значительный долг – это не «бабушкин» актив. Хоть у бабули и нет акций. Рынок воспринимает МТС как квазиоблигацию, но зачем? Есть полноценные облигации. На диаграмме выпуски с фикс доходностью.

Есть как минимум, 1 плавающий выпуск RUONIA +1,25%

Выводы

Вероятность дефолта МТС действительно минимальная: нет ни одной предпосылки к этому. Даже рост долга – долгосрочный индикатор, о котором все забудут на цикле снижения ставок. Аналитики говорят, что он скоро будет. А при длительном цикле высоких ставок – компания просто поднимет тарифы, ведь инфляция…

Несмотря на это, мы видим качественные интересные активы с доходностью 16-17%

да, мы знаем, что логотип уже другой 😜

МТС обладает высшим кредитным рейтингом ААА – максимальный уровень кредитоспособности, наивысший уровень кредитного качества. По сути, ААА приравнен к надежности государственных бумаг, а между прочим государство печатает рубли. А что печатает МТС?

В какой-то степени, МТС тоже печатает воздушные рубли, т.к. бизнес строится на услугах связи, которые нельзя потрогать, но отсутствие которых можно ощутить: мобильная связь, интернет, облачные сервисы – то, что вошло в нашу жизнь надолго. Делать оценку экосистемы МТС мы не будем, потому что в презентации темпы роста, а в отчетности нет подробной детализации. Важно, что МТС это давно не только оператор связи, но и банк, медиа, B2B сегмент, доля в Urent (самокаты), продажа билетов

Мы рассмотрим компанию с позиции цифр:

— динамика выручки

— динамика долга и расходы на его обслуживание

— выплата дивидендов и собственный капитал

Выручка

МТС – это связь. А связь это 4 сотовых оператора, на которых приходится 90% рынка. Значит, рынок контролирует ФАС, который проверяет обоснованность роста тарифов. Среднегодовой темп роста выручки МТС всего 4,3%. А за последний год – на 13,5%

Долг

При этом, долг растет более уверенно: среднегодовой темп с 2018 года – 13%, а в 2023 +15%

Дивиденды МТС – внушительны, не даром компания заслужила народную любовь, ведь щедро делится со своими акционерами прибылью… в долг… Ведь платит больше, чем зарабатывает, и долг растет

Помимо абсолютного значения долга, стоит обратить внимание и на стоимость его обслуживания. Высокая ключевая ставка = высокие проценты. Компания говорит о комфортной нагрузке, и средневзвешенной ставке 10,8%. Но это связано лишь с длинной дюрацией – т.е. компания занимала под фиксированный процент в период низких ставок. Рыночный уровень 14-15% (облигации МТС торгуются примерно в этом диапазоне)

Обслуживание долга

Сейчас процентные расходы – 12,7% выручки, что много но не критично, ведь в 2022 так уже было. И даже при пересчете всего долга по ставке 15%, компания справится. Но высший ли это кредитный рейтинг?

У МТС много классных активов, стабильный бизнес, и все это в долг: собственный капитал около нуля. Компания обладает фантастической рентабельностью, имеет возможность индексировать тарифы, и все тратит на дивиденды.

Как на этом заработать?

Мы аккуратно относимся к акциям МТС из-за того, что компания – «дойная корова» АФК Системы. Нулевой капитал, значительный долг – это не «бабушкин» актив. Хоть у бабули и нет акций. Рынок воспринимает МТС как квазиоблигацию, но зачем? Есть полноценные облигации. На диаграмме выпуски с фикс доходностью.

Есть как минимум, 1 плавающий выпуск RUONIA +1,25%

Выводы

Вероятность дефолта МТС действительно минимальная: нет ни одной предпосылки к этому. Даже рост долга – долгосрочный индикатор, о котором все забудут на цикле снижения ставок. Аналитики говорят, что он скоро будет. А при длительном цикле высоких ставок – компания просто поднимет тарифы, ведь инфляция…

Несмотря на это, мы видим качественные интересные активы с доходностью 16-17%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба