Расписки OZON с начала года принесли инвесторам доходность в размере 35%, значительно превысив доходность рынка (+10%). Растущий рынок онлайн-торговли и агрессивная экспансия компании будут способствовать развитию бизнеса. Положительный взгляд на бизнес OZON подтверждается сильными финансовыми результатами 2023 г. Однако опережающий рост котировок с начала года ограничивает их потенциал.

По нашей оценке, целевая стоимость расписок OZON на горизонте 12 месяцев составляет 3 894 руб., потенциал роста 3%. Рейтинг «Держать». Для расчета целевой цены мы использовали оценку по мультипликаторам P/Sales и EV/Sales на 2024 г. относительно компаний-аналогов из сектора электронной коммерции.

OZON — платформа электронной коммерции, объединяющая маркетплейс, банк и рекламные услуги.

Оборот от продаж (GMV) в 4К вырос на 111% г/г, до 625,8 млрд руб. Выручка увеличилась на 37%, до 127,9 млрд руб., скорр. EBITDA составила 87 млн руб. против 3,9 млрд годом ранее. Чистый убыток увеличился на 62%, до 18,2 млрд руб. За весь год оборот подскочил более чем в 2 раза, до 1 752 млрд руб., выручка увеличилась на 53%, до 424,3 млрд. Скорр. EBITDA составила 4,2 млрд руб. против убытка 3,2 млрд годом ранее. Чистый убыток сократился на 15,5 млрд и составил 42,7 млрд. руб. В 2024 г. OZON ожидает рост GMV на 70%.

Ключевые драйверы роста:

Агрессивный рост GMV: CAGR GMV за 2018–2023 гг. составил 110%. В 2023 г. прирост составил 111%.

Увеличение заказов и активных покупателей: за 2023 г. количество активных покупателей выросло на 31%, заказов — более чем вдвое, в 2024 г. планируется дальнейший рост клиентской базы и объема заказов.

Расширение логистической инфраструктуры: объем логистических площадей за 2023 г. увеличился на 87%, количество ПВЗ возросло почти в 3 раза, в том числе за пределами РФ.

Развитие комплиментарных бизнес-направлений: OZON расширяет ассортимент товаров и услуг на своем маркетплейсе, а также развивает дополнительные направления, такие как Ozon Fintech и Ozon Global.

Снижение доли прямых продаж: сокращение менее маржинального сегмента прямых продаж и рост доходов от рекламы и комиссий маркетплейса положительно сказываются на рентабельности.

Редомициляция: ожидаемая в 2024 г. смена юрисдикции может снизить инфраструктурные риски и повысить качество корпоративного управления.

Среди рисков для расписок OZON можно выделить растущие расходы на оплату труда и маркетинг. В 4К расходы на маркетинг и продажи увеличились на 80% из-за расширения Ozon Fintech и Ozon Global. В то же время рекордно низкая безработица провоцирует рост расходов на линейный персонал.

Ужесточение регулирования маркетплейсов: в настоящее время ведется разработка законопроектов, ограничивающих расширение ПВЗ и регулирующих отношения маркетплейса с продавцами и покупателями.

Расписки OZON подвержены рыночной волатильности сильнее большинства других бумаг из-за высокой оценки расписок, убыточности бизнеса и значительного роста котировок в последнее время.

Инфраструктурные риски: на время редомициляции возможны приостановка торгов расписками и возникновение избыточного предложения после переезда.

Описание эмитента

OZON — второй по объему товарооборота маркетплейс в России, уступающий только Wildberries. OZON продает товары на территории РФ, Беларуси, Казахстана, Кыргызстана, Армении и Узбекистана. По итогам 2023 года на маркетплейсе совершено более 950 млн покупок, а число активных покупателей превысило 46 млн.

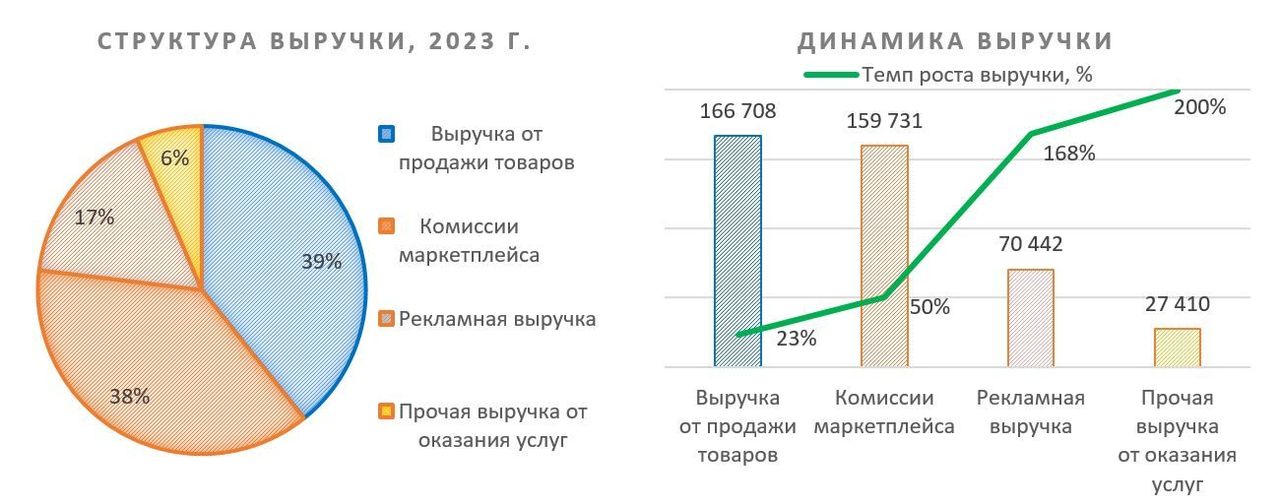

OZON совмещает модели продаж 1P (продажа товаров), когда право собственности на товар переходит от оптового поставщика маркетплейсу, и модель 3P (оказание услуг), когда продавец сам выполняет заказы, а маркетплейс взимает комиссию за предоставление платформ. По итогам 2023 года доля выручки от продажи товаров снизилась до 39%, а доля выручки от оказания услуг выросла до 61%. Большую часть выручки от оказания услуг составляют комиссии маркетплейса (62%) и рекламная выручка (27%).

Головная компания OZON зарегистрирована на Кипре. На Московской бирже торгуются расписки компании, которые конвертируются в акции с коэффициентом 1 к 1. OZON проводил первичное размещение на Nasdaq, где и торговались его акции. Торги бумагами OZON на NASDAQ приостановлены 28 февраля 2022 года, 15 марта 2023 года биржа уведомила компанию о намерении провести делистинг ее акций. После безуспешных попыток оспорить решение биржи в октябре прошлого года компания запустила процедуру добровольного делистинга с NASDAQ.

Крупнейшие акционеры OZON — ПАО АФК «Система» с 32% и Baring Vostok с 28%, в свободном обращении – 40% акций.

Анализ рынка

В 2023 году рынок интернет-торговли в России продемонстрировал заметный рост. Согласно данным, приведенным Ассоциацией компаний интернет-торговли (АКИТ), оборот интернет-торговли увеличился на 28%, достигнув 6,4 трлн руб. Доля e-commerce в общем объеме розничных продаж увеличилась до 13,8% с 11,6% в 2022 году. Объем локального рынка вырос более чем на 28% и достиг 6,2 трлн руб., в то время как сегмент трансграничной торговли показал рост на 11,3%, до 197 млрд руб. В итоге доля трансграничной торговли в общем объеме рынка снизилась до 3% (4% годом ранее).

Ключевые тренды 2023 года на рынке e-commerce:

Рост значимости регионов. По оценкам АКИТ, по итогам 2023 года доля Москвы, Московской области и Санкт-Петербурга в общем объеме покупок снизилась до 33% против 37% годом ранее.

Уменьшение средней стоимости покупок. По данным Tinkoff eCommerce, средний чек на маркетплейсах за год снизился на 10%. Прогноз Data Insight на 2023 год предполагает снижение среднего чека во всем сегменте e-commerce на 20%.

Ускорение перехода продаж на маркетплейсы из других онлайн-магазинов. Темп роста крупных маркетплейсов продолжил опережать темп роста рынка. Выручка Wildberries в 2023 году выросла почти на 70%, данные по GMV опубликованы не были, однако, вероятно, оборот маркетплейса вырос примерно вдвое. GMV OZON вырос на 111%, торговых сервисов Yandex — на 64%.

Рост сектора eGrocery. По оценкам INFOLine, общий оборот онлайн-торговли продуктами питания в 2023 году вырос на 47%, до 918 млрд руб. Доля e-Grocery в общем объеме продуктового ритейла выросла с 3,4% до 4,7%. Наибольший вклад в ускоренный рост e-Grocery внесли маркетплейсы, в 4К продажи продуктов на этих площадках выросли на 64% г/г.

Стратегия и факторы привлекательности

Агрессивный рост GMV. По итогам 2023 года GMV, включая услуги, вырос на 111% г/г, до 1 752,3 млрд руб., что превысило прогноз компании по росту в 90–100% на 2023 год. Рост GMV, включая услуги, за 2023 год был, в том числе, подкреплен 130% ростом GMV маркетплейса. В 2024 году OZON планирует нарастить GMV на 70%. Компании удается удерживать высокие темпы роста оборота на протяжении продолжительного времени, CAGR 2018–2023 гг. составил 110%.

Рост GMV был обеспечен растущим количеством заказов и количеством активных покупателей, а также увеличившимся чеком. Количество активных покупателей по итогам года составило 46,1 млн, увеличившись на 31%, количество заказов выросло более чем вдвое, до 965,7 млн шт. В 2023 году каждый покупатель в среднем делал более 20 заказов на OZON. Рост GMV на 70% в 2024 году планируется достичь за счет роста клиентской базы и увеличения количества заказов на одного покупателя, роста среднего чека менеджмент OZON не ожидает.

Расширение и совершенствование логистической инфраструктуры. В прошлом году OZON расширил логистическую инфраструктуру на 87% г/г, до 2,5 млн кв. м. Количество пунктов выдачи выросло почти в три раза и превысило 45 000 пунктов по состоянию на 31 декабря 2023 года. В региональном разрезе за 2023 год OZON открыл фулфилмент-центр в Казахстане, офис и сортировочный центр в Армении, запустил продажи в Узбекистане, заключил партнерство с почтовой службой Армении, а также расширил сеть пунктов выдачи в Казахстане, Беларуси, Армении и Узбекистане.

Развитие косвенных направлений бизнеса. Помимо расширения количества услуг и товаров на маркетплейсе (Ozon Fresh, туристические услуги, продажа автомобилей и др.), OZON развивает комплиментарные направления бизнеса. Компания активно продвигает Ozon Fintech, преимущественно представленный Ozon-Банком. Ozon Банк улучшает опыт продавцов на платформе, а также дает покупателям возможность экономить при покупках на и вне платформы. По итогам 2023 года Ozon Карта осталась самым популярным способом оплаты на маркетплейсе.

Снижение доли прямых продаж. Доля выручки от продажи товаров (1P) в общем объеме выручки в прошлом году снизилась до 39% вместо 49% годом ранее. Прямые продажи менее маржинальны, чем большинство других источников доходов. При этом доля рекламной выручки подскочила с 9% до 17%, доля доходов от комиссий маркетплейса почти не изменилась и составила 38%.

Редомициляция не играет такой важной роли в отношении инвесторов к компании из-за отсутствия дивидендов, однако переезд в дружественную юрисдикцию — позитивный фактор для OZON. Российская регистрация или регистрация в дружественной юрисдикции снимает риск приостановки торгов и проблем с корпоративным управлением. На звонке с инвесторами CFO компании заявил: «Мы стремимся это (редомициляцию) сделать. Думаю, что в течение этого года будет предпринят ряд действий, которые нас приблизят к реализации нашего плана по переезду».

Выплаты акционерам

OZON не выплачивал дивиденды и не планирует это делать в ближайшем будущем. Стратегия бизнеса сосредоточена на инвестициях в агрессивный рост бизнеса.

Финансовые результаты

GMV вырос на 111% г/г в 4К 2023, до 625,8 млрд руб., по сравнению с ростом на 67% г/г в 4К 2022, в основном за счет значительного увеличения количества заказов и роста среднего чека. За весь 2023 год GMV вырос на 111% г/г, до 1 752,3 млрд рублей, что превысило прогноз компании по росту в 90–100% на 2023 год. Рост GMV был в том числе подкреплен 130% ростом GMV маркетплейса.

Выручка в 4К 2023 увеличилась на 37% г/г и составила 127,9 млрд руб., за 12 мес. прошлого года выручка подросла на 53% г/г, до 424,3 млрд руб. Росту выручки способствовали увеличение комиссии маркетплейса и быстрый рост рекламной и финансовой выручки.

Скорректированная EBITDA в 4К 2023 составила 87 млн руб. против 3,9 млрд в аналогичном квартале 2022 года. Резкое падение скорр. EBITDA в последние месяцы прошлого года связано с опережающим ростом расходов на маркетинг. За весь 2023 год скорр. EBITDA составила 4,2 млрд руб. (-3,2 млрд руб. годом ранее).

Убыток за квартал составил 18,2 млрд руб. по сравнению с 11,2 млрд руб. годом ранее. Чистый убыток за 12 месяцев сократился на 15,5 млрд руб. и составил 42,7 млрд руб. Сокращение убытка связано с возросшей валовой прибылью, с признанием неоперационного дохода в 18,5 млрд руб. на фоне реструктуризации конвертируемых облигаций компании в 1К 2023, а также эффектом низкой базы прошлого года, когда OZON признал убыток в размере 10,1 млрд руб., связанный с пожаром на складе.

Ниже приводим динамику основных финансовых показателей, млн руб.:

Далее приводим исторические и прогнозные финансовые показатели компании, млн руб.:

На звонке с инвесторами менеджмент поделился долгосрочными финансовыми целями и прогнозами на 2024 год. В 2023 году ожидается рост GMV на 70%. Долгосрочная цель по рентабельности EBITDA составляет 3–4%.

Риски

Растущие расходы на оплату труда и маркетинг. В 4К расходы на продажи и маркетинг увеличились на 80% г/г, OZON объясняет это расширением деятельности Ozon Fintech, Ozon Global и OZON СНГ. Квартальной динамики расходов на оплату труда OZON не приводит, однако отмечает растущую стоимость линейного персонала как один из факторов, давящих на рентабельность.

Ужесточение регулирования маркетплейсов. В январе 2024 года Forbes сообщал, что разрабатывается законопроект (аналогичный законопроект существует для классических ритейлеров), ограничивающий открытие новых ПВЗ для тех маркетплейсов, чья доля в онлайн-продажах выше 25%. Также уже в марте этого года в парламент был внесен закон, регулирующий взаимодействие между маркетплейсом, покупателем и продавцом. Законопроект направлен на предотвращение злоупотребления маркетплейсами рыночной властью.

OZON остается историей роста. OZON работает по модели агрессивного роста бизнеса, уделяя рентабельности меньше внимания. Бурный рост котировок будет продолжаться, пока OZON показывает кратный рост оборота. Однако в случае замедления темпов роста при сохранении низкой рентабельности и чистого убытка бумаги OZON могут быть переоценены инвесторами. К тому же такие бумаги сильнее подвержены рыночной волатильности.

Инфраструктурные риски. На время возможной редомициляции торги расписками OZON будут приостановлены, а после завершения переезда существует риск навеса предложения.

Оценка

Для оценки целевой стоимости акций Ozon мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов на развитых рынках с применением странового дисконта в размере 30%.

Оценка по мультипликаторам относительно компаний-аналогов

Прогнозная цена расписок OZON на горизонте 12 месяцев составляет 3 894 руб., что подразумевает апсайд 3% от текущей цены. Мы присваиваем рейтинг «Держать».

Технический анализ

С точки зрения теханализа на дневном графики расписки OZON движутся в рамках восходящего канала. В начале апреля расписки замедлили рост, после чего перешли к коррекции, сформировав фигуру, похожую на округлую вершину. В случае продолжения коррекции ближайшим значимым уровнем поддержки выступает 3 240 руб.

По нашей оценке, целевая стоимость расписок OZON на горизонте 12 месяцев составляет 3 894 руб., потенциал роста 3%. Рейтинг «Держать». Для расчета целевой цены мы использовали оценку по мультипликаторам P/Sales и EV/Sales на 2024 г. относительно компаний-аналогов из сектора электронной коммерции.

OZON — платформа электронной коммерции, объединяющая маркетплейс, банк и рекламные услуги.

Оборот от продаж (GMV) в 4К вырос на 111% г/г, до 625,8 млрд руб. Выручка увеличилась на 37%, до 127,9 млрд руб., скорр. EBITDA составила 87 млн руб. против 3,9 млрд годом ранее. Чистый убыток увеличился на 62%, до 18,2 млрд руб. За весь год оборот подскочил более чем в 2 раза, до 1 752 млрд руб., выручка увеличилась на 53%, до 424,3 млрд. Скорр. EBITDA составила 4,2 млрд руб. против убытка 3,2 млрд годом ранее. Чистый убыток сократился на 15,5 млрд и составил 42,7 млрд. руб. В 2024 г. OZON ожидает рост GMV на 70%.

Ключевые драйверы роста:

Агрессивный рост GMV: CAGR GMV за 2018–2023 гг. составил 110%. В 2023 г. прирост составил 111%.

Увеличение заказов и активных покупателей: за 2023 г. количество активных покупателей выросло на 31%, заказов — более чем вдвое, в 2024 г. планируется дальнейший рост клиентской базы и объема заказов.

Расширение логистической инфраструктуры: объем логистических площадей за 2023 г. увеличился на 87%, количество ПВЗ возросло почти в 3 раза, в том числе за пределами РФ.

Развитие комплиментарных бизнес-направлений: OZON расширяет ассортимент товаров и услуг на своем маркетплейсе, а также развивает дополнительные направления, такие как Ozon Fintech и Ozon Global.

Снижение доли прямых продаж: сокращение менее маржинального сегмента прямых продаж и рост доходов от рекламы и комиссий маркетплейса положительно сказываются на рентабельности.

Редомициляция: ожидаемая в 2024 г. смена юрисдикции может снизить инфраструктурные риски и повысить качество корпоративного управления.

Среди рисков для расписок OZON можно выделить растущие расходы на оплату труда и маркетинг. В 4К расходы на маркетинг и продажи увеличились на 80% из-за расширения Ozon Fintech и Ozon Global. В то же время рекордно низкая безработица провоцирует рост расходов на линейный персонал.

Ужесточение регулирования маркетплейсов: в настоящее время ведется разработка законопроектов, ограничивающих расширение ПВЗ и регулирующих отношения маркетплейса с продавцами и покупателями.

Расписки OZON подвержены рыночной волатильности сильнее большинства других бумаг из-за высокой оценки расписок, убыточности бизнеса и значительного роста котировок в последнее время.

Инфраструктурные риски: на время редомициляции возможны приостановка торгов расписками и возникновение избыточного предложения после переезда.

Описание эмитента

OZON — второй по объему товарооборота маркетплейс в России, уступающий только Wildberries. OZON продает товары на территории РФ, Беларуси, Казахстана, Кыргызстана, Армении и Узбекистана. По итогам 2023 года на маркетплейсе совершено более 950 млн покупок, а число активных покупателей превысило 46 млн.

OZON совмещает модели продаж 1P (продажа товаров), когда право собственности на товар переходит от оптового поставщика маркетплейсу, и модель 3P (оказание услуг), когда продавец сам выполняет заказы, а маркетплейс взимает комиссию за предоставление платформ. По итогам 2023 года доля выручки от продажи товаров снизилась до 39%, а доля выручки от оказания услуг выросла до 61%. Большую часть выручки от оказания услуг составляют комиссии маркетплейса (62%) и рекламная выручка (27%).

Головная компания OZON зарегистрирована на Кипре. На Московской бирже торгуются расписки компании, которые конвертируются в акции с коэффициентом 1 к 1. OZON проводил первичное размещение на Nasdaq, где и торговались его акции. Торги бумагами OZON на NASDAQ приостановлены 28 февраля 2022 года, 15 марта 2023 года биржа уведомила компанию о намерении провести делистинг ее акций. После безуспешных попыток оспорить решение биржи в октябре прошлого года компания запустила процедуру добровольного делистинга с NASDAQ.

Крупнейшие акционеры OZON — ПАО АФК «Система» с 32% и Baring Vostok с 28%, в свободном обращении – 40% акций.

Анализ рынка

В 2023 году рынок интернет-торговли в России продемонстрировал заметный рост. Согласно данным, приведенным Ассоциацией компаний интернет-торговли (АКИТ), оборот интернет-торговли увеличился на 28%, достигнув 6,4 трлн руб. Доля e-commerce в общем объеме розничных продаж увеличилась до 13,8% с 11,6% в 2022 году. Объем локального рынка вырос более чем на 28% и достиг 6,2 трлн руб., в то время как сегмент трансграничной торговли показал рост на 11,3%, до 197 млрд руб. В итоге доля трансграничной торговли в общем объеме рынка снизилась до 3% (4% годом ранее).

Ключевые тренды 2023 года на рынке e-commerce:

Рост значимости регионов. По оценкам АКИТ, по итогам 2023 года доля Москвы, Московской области и Санкт-Петербурга в общем объеме покупок снизилась до 33% против 37% годом ранее.

Уменьшение средней стоимости покупок. По данным Tinkoff eCommerce, средний чек на маркетплейсах за год снизился на 10%. Прогноз Data Insight на 2023 год предполагает снижение среднего чека во всем сегменте e-commerce на 20%.

Ускорение перехода продаж на маркетплейсы из других онлайн-магазинов. Темп роста крупных маркетплейсов продолжил опережать темп роста рынка. Выручка Wildberries в 2023 году выросла почти на 70%, данные по GMV опубликованы не были, однако, вероятно, оборот маркетплейса вырос примерно вдвое. GMV OZON вырос на 111%, торговых сервисов Yandex — на 64%.

Рост сектора eGrocery. По оценкам INFOLine, общий оборот онлайн-торговли продуктами питания в 2023 году вырос на 47%, до 918 млрд руб. Доля e-Grocery в общем объеме продуктового ритейла выросла с 3,4% до 4,7%. Наибольший вклад в ускоренный рост e-Grocery внесли маркетплейсы, в 4К продажи продуктов на этих площадках выросли на 64% г/г.

Стратегия и факторы привлекательности

Агрессивный рост GMV. По итогам 2023 года GMV, включая услуги, вырос на 111% г/г, до 1 752,3 млрд руб., что превысило прогноз компании по росту в 90–100% на 2023 год. Рост GMV, включая услуги, за 2023 год был, в том числе, подкреплен 130% ростом GMV маркетплейса. В 2024 году OZON планирует нарастить GMV на 70%. Компании удается удерживать высокие темпы роста оборота на протяжении продолжительного времени, CAGR 2018–2023 гг. составил 110%.

Рост GMV был обеспечен растущим количеством заказов и количеством активных покупателей, а также увеличившимся чеком. Количество активных покупателей по итогам года составило 46,1 млн, увеличившись на 31%, количество заказов выросло более чем вдвое, до 965,7 млн шт. В 2023 году каждый покупатель в среднем делал более 20 заказов на OZON. Рост GMV на 70% в 2024 году планируется достичь за счет роста клиентской базы и увеличения количества заказов на одного покупателя, роста среднего чека менеджмент OZON не ожидает.

Расширение и совершенствование логистической инфраструктуры. В прошлом году OZON расширил логистическую инфраструктуру на 87% г/г, до 2,5 млн кв. м. Количество пунктов выдачи выросло почти в три раза и превысило 45 000 пунктов по состоянию на 31 декабря 2023 года. В региональном разрезе за 2023 год OZON открыл фулфилмент-центр в Казахстане, офис и сортировочный центр в Армении, запустил продажи в Узбекистане, заключил партнерство с почтовой службой Армении, а также расширил сеть пунктов выдачи в Казахстане, Беларуси, Армении и Узбекистане.

Развитие косвенных направлений бизнеса. Помимо расширения количества услуг и товаров на маркетплейсе (Ozon Fresh, туристические услуги, продажа автомобилей и др.), OZON развивает комплиментарные направления бизнеса. Компания активно продвигает Ozon Fintech, преимущественно представленный Ozon-Банком. Ozon Банк улучшает опыт продавцов на платформе, а также дает покупателям возможность экономить при покупках на и вне платформы. По итогам 2023 года Ozon Карта осталась самым популярным способом оплаты на маркетплейсе.

Снижение доли прямых продаж. Доля выручки от продажи товаров (1P) в общем объеме выручки в прошлом году снизилась до 39% вместо 49% годом ранее. Прямые продажи менее маржинальны, чем большинство других источников доходов. При этом доля рекламной выручки подскочила с 9% до 17%, доля доходов от комиссий маркетплейса почти не изменилась и составила 38%.

Редомициляция не играет такой важной роли в отношении инвесторов к компании из-за отсутствия дивидендов, однако переезд в дружественную юрисдикцию — позитивный фактор для OZON. Российская регистрация или регистрация в дружественной юрисдикции снимает риск приостановки торгов и проблем с корпоративным управлением. На звонке с инвесторами CFO компании заявил: «Мы стремимся это (редомициляцию) сделать. Думаю, что в течение этого года будет предпринят ряд действий, которые нас приблизят к реализации нашего плана по переезду».

Выплаты акционерам

OZON не выплачивал дивиденды и не планирует это делать в ближайшем будущем. Стратегия бизнеса сосредоточена на инвестициях в агрессивный рост бизнеса.

Финансовые результаты

GMV вырос на 111% г/г в 4К 2023, до 625,8 млрд руб., по сравнению с ростом на 67% г/г в 4К 2022, в основном за счет значительного увеличения количества заказов и роста среднего чека. За весь 2023 год GMV вырос на 111% г/г, до 1 752,3 млрд рублей, что превысило прогноз компании по росту в 90–100% на 2023 год. Рост GMV был в том числе подкреплен 130% ростом GMV маркетплейса.

Выручка в 4К 2023 увеличилась на 37% г/г и составила 127,9 млрд руб., за 12 мес. прошлого года выручка подросла на 53% г/г, до 424,3 млрд руб. Росту выручки способствовали увеличение комиссии маркетплейса и быстрый рост рекламной и финансовой выручки.

Скорректированная EBITDA в 4К 2023 составила 87 млн руб. против 3,9 млрд в аналогичном квартале 2022 года. Резкое падение скорр. EBITDA в последние месяцы прошлого года связано с опережающим ростом расходов на маркетинг. За весь 2023 год скорр. EBITDA составила 4,2 млрд руб. (-3,2 млрд руб. годом ранее).

Убыток за квартал составил 18,2 млрд руб. по сравнению с 11,2 млрд руб. годом ранее. Чистый убыток за 12 месяцев сократился на 15,5 млрд руб. и составил 42,7 млрд руб. Сокращение убытка связано с возросшей валовой прибылью, с признанием неоперационного дохода в 18,5 млрд руб. на фоне реструктуризации конвертируемых облигаций компании в 1К 2023, а также эффектом низкой базы прошлого года, когда OZON признал убыток в размере 10,1 млрд руб., связанный с пожаром на складе.

Ниже приводим динамику основных финансовых показателей, млн руб.:

Далее приводим исторические и прогнозные финансовые показатели компании, млн руб.:

На звонке с инвесторами менеджмент поделился долгосрочными финансовыми целями и прогнозами на 2024 год. В 2023 году ожидается рост GMV на 70%. Долгосрочная цель по рентабельности EBITDA составляет 3–4%.

Риски

Растущие расходы на оплату труда и маркетинг. В 4К расходы на продажи и маркетинг увеличились на 80% г/г, OZON объясняет это расширением деятельности Ozon Fintech, Ozon Global и OZON СНГ. Квартальной динамики расходов на оплату труда OZON не приводит, однако отмечает растущую стоимость линейного персонала как один из факторов, давящих на рентабельность.

Ужесточение регулирования маркетплейсов. В январе 2024 года Forbes сообщал, что разрабатывается законопроект (аналогичный законопроект существует для классических ритейлеров), ограничивающий открытие новых ПВЗ для тех маркетплейсов, чья доля в онлайн-продажах выше 25%. Также уже в марте этого года в парламент был внесен закон, регулирующий взаимодействие между маркетплейсом, покупателем и продавцом. Законопроект направлен на предотвращение злоупотребления маркетплейсами рыночной властью.

OZON остается историей роста. OZON работает по модели агрессивного роста бизнеса, уделяя рентабельности меньше внимания. Бурный рост котировок будет продолжаться, пока OZON показывает кратный рост оборота. Однако в случае замедления темпов роста при сохранении низкой рентабельности и чистого убытка бумаги OZON могут быть переоценены инвесторами. К тому же такие бумаги сильнее подвержены рыночной волатильности.

Инфраструктурные риски. На время возможной редомициляции торги расписками OZON будут приостановлены, а после завершения переезда существует риск навеса предложения.

Оценка

Для оценки целевой стоимости акций Ozon мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов на развитых рынках с применением странового дисконта в размере 30%.

Оценка по мультипликаторам относительно компаний-аналогов

Прогнозная цена расписок OZON на горизонте 12 месяцев составляет 3 894 руб., что подразумевает апсайд 3% от текущей цены. Мы присваиваем рейтинг «Держать».

Технический анализ

С точки зрения теханализа на дневном графики расписки OZON движутся в рамках восходящего канала. В начале апреля расписки замедлили рост, после чего перешли к коррекции, сформировав фигуру, похожую на округлую вершину. В случае продолжения коррекции ближайшим значимым уровнем поддержки выступает 3 240 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба