26 апреля 2024 | Распадская RAZBORKA

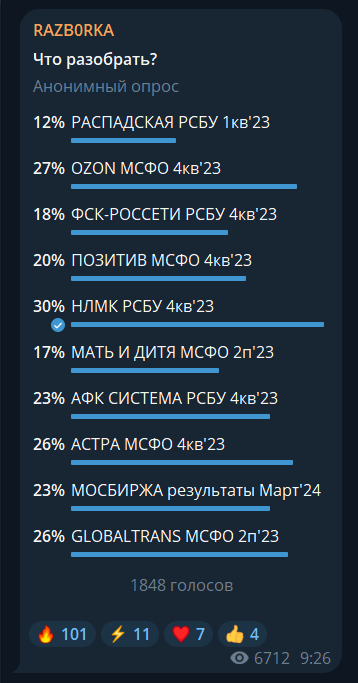

RAZB0RKA отчёта РАСПАДСКАЯ по РСБУ 1кв'24.

На мой взгляд, разборка отчета РСБУ компании заслужено набрала минимальное количество голосов

На то есть как минимум 3 причины

1-ая причина в том, что EVRAZ всё никак не может (а может и не хочет) переехать в Россию

Что накладывает ограничения на выплату дочерней РАСПАДСКОЙ дивидендов

2-ая причина в том, что отчёт РСБУ отражает результаты только головной шахты РАСПАДСКАЯ, а не результаты всей группы компаний холдинга РАСПАДСКАЯ

3-ая и наверное главная причина это то, что мы узнали из отчета МСФО за 2023 год

А узнали мы, что вместо обещанных менеджментом в середине года 21.5 млн тонн, компания добыла всего 18.9 млн тонн угля

Если сравнить с стратегией, озвученной в 2022 году, и планом в 25 млн тонн отставание составило 6 млн тонн

Почему не выполнили план и снизили добычу?

Причин наверное много

Но на мой взгляд, главная это странное уменьшение закупок угля EVRAZ-ом

Закупки угля материнской компанией сократились практически в 4 раза с 1.4 до 0.38 млрд $ (с 120 до 32 млрд руб)

Это привело не только к снижению добычи РАСПАДСКОЙ, но и к необходимости искать новых зарубежных покупателей с значительно менее выгодными условиями продаж

В результате, рентабельность продаж холдинга рухнула в 2 раза с 45-50% до 19%!

Следующий отчёт РАСПАДСКОЙ по МСФО будет опубликован только в Августе

Квартальные операционные результаты компания прекратила раскрывать

Поэтому, хоть и РСБУ малоинформативен, но это единственный источник информации о том как у компании идут дела

А идут они вот так...

Динамика показателей:

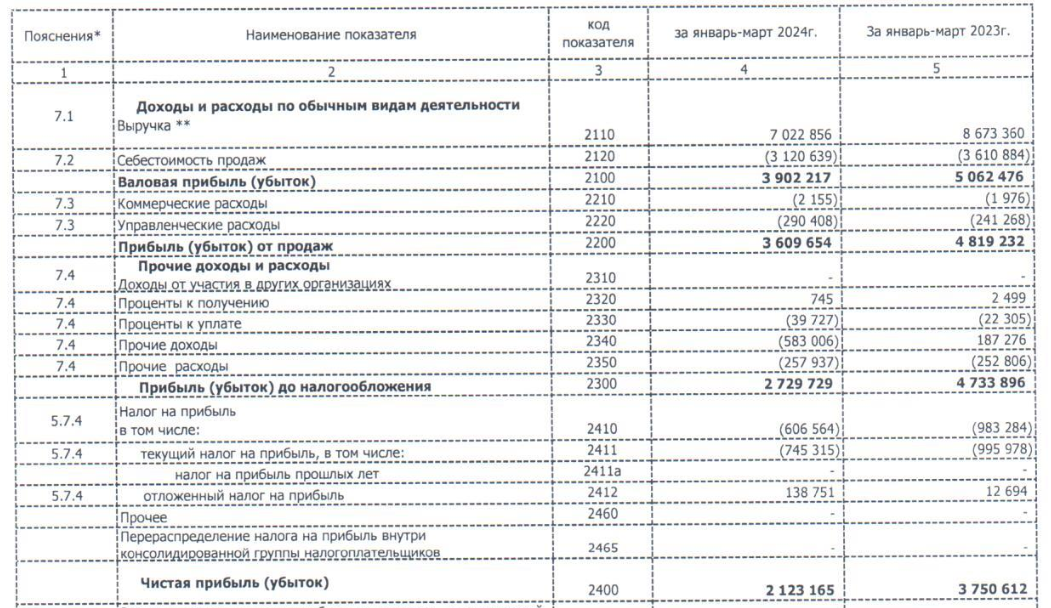

Выручка 7 млрд (-20%)

Себестоимость 3 млрд (-16%)

Операционная прибыль 3.6 млрд (-25%)

Чистая прибыль 2.1 млрд (-43%)

Очень слабо...

Минимальная выручка за последние 3 года

Чем объясняется снижение выручки?

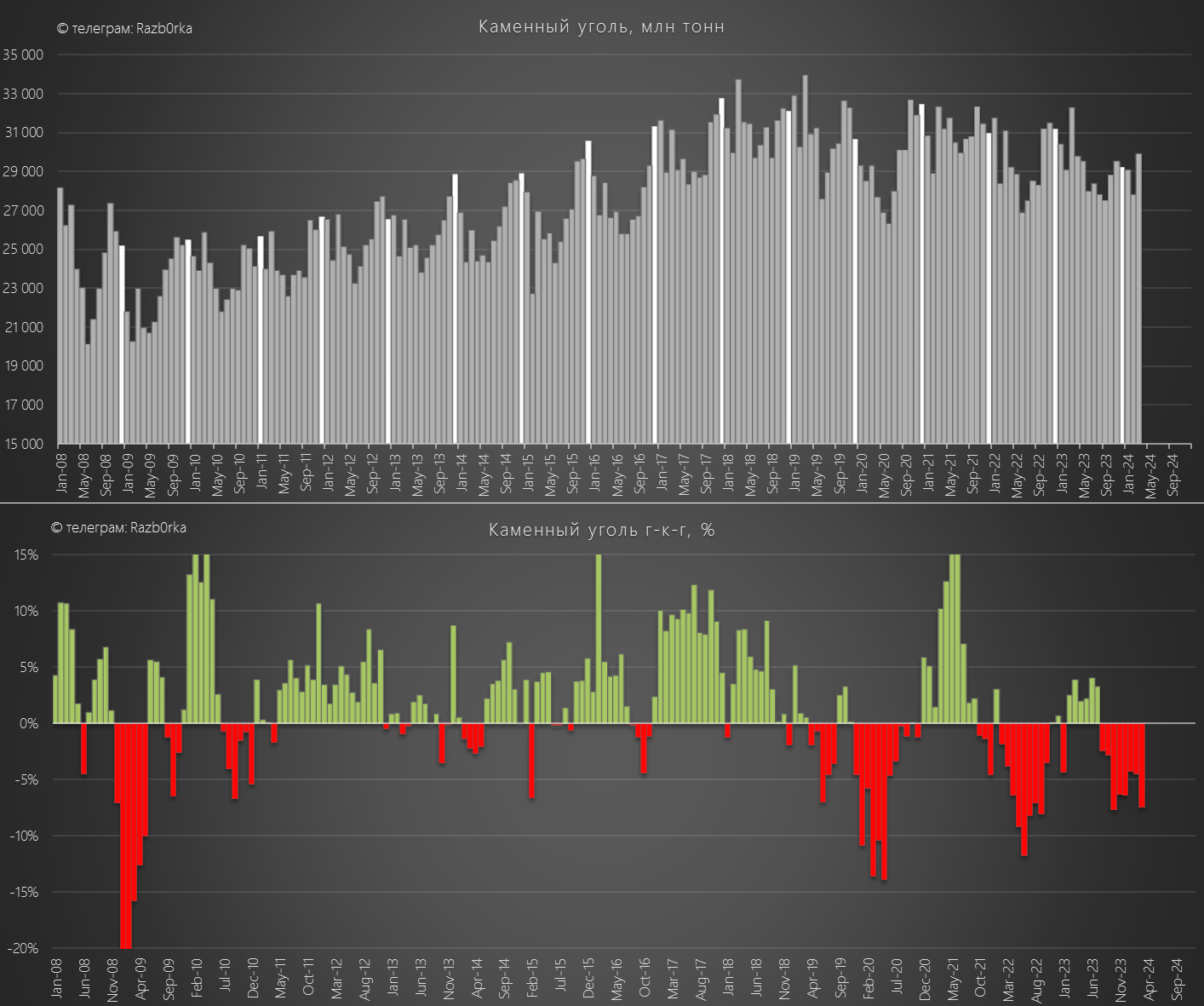

По данным РЖД, перевозки угля в 1 квартале были на 5-7% ниже чем в 2023 году

РЖД накладывало ограничение на уголь отдавая приоритет нефти и нефтепродуктам

Соответственно угольщики понимая эти ограничения снижали добычу

Цены на австралийский бенчмарк коксующегося угля, в пересчете на рубли, снизились с Января по Март на 23% и продолжают снижение в Апреле!

Почему при падении выручки на 20%, себестоимость снизилась только на 16%?

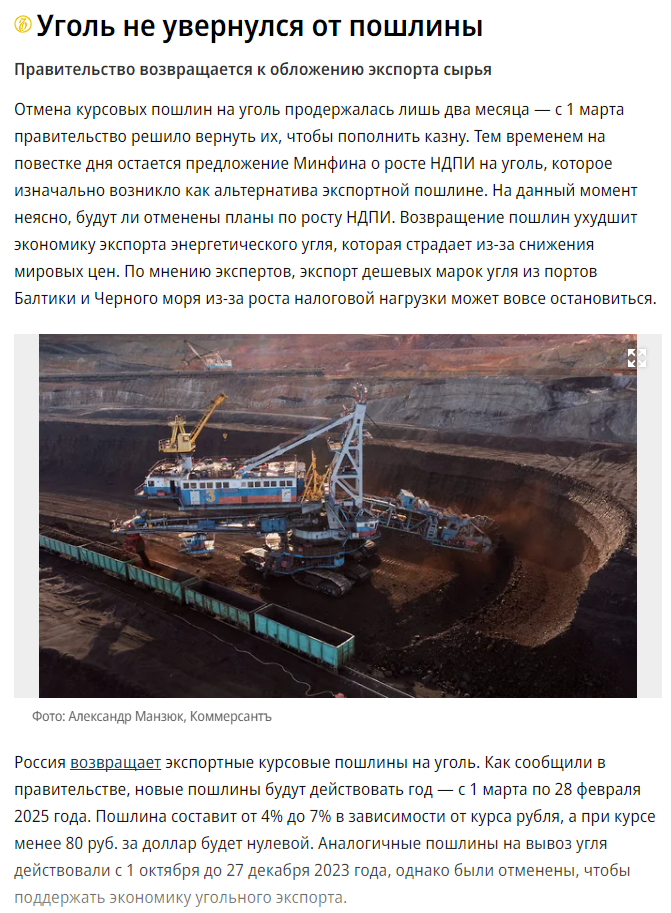

Возможно это связанно с тем, что с 1 Марта правительство опять ввело экспортные пошлины на уголь с привязкой к курсу $

В результате опережающего снижения выручки, рентабельность операционной прибыли головной шахты снизилась с 65% до 51%

Внимательный читатель в этот момент должен задать вопрос

А почему рентабельность головной шахты составляет 50%, а рентабельность всего холдинга всего 19%?

У меня нет точного ответа

Возможно причина в том, что шахта РАСПАДСКАЯ продает уголь покупателям не напрямую, а через дочернюю ООО "РУК"

Поэтому, цены внутригрупповых продаж могут отличаться от рыночных

Кроме того, похоже что головная компания не несет тех гигантских транспортных расходов, что мы видим в МСФО

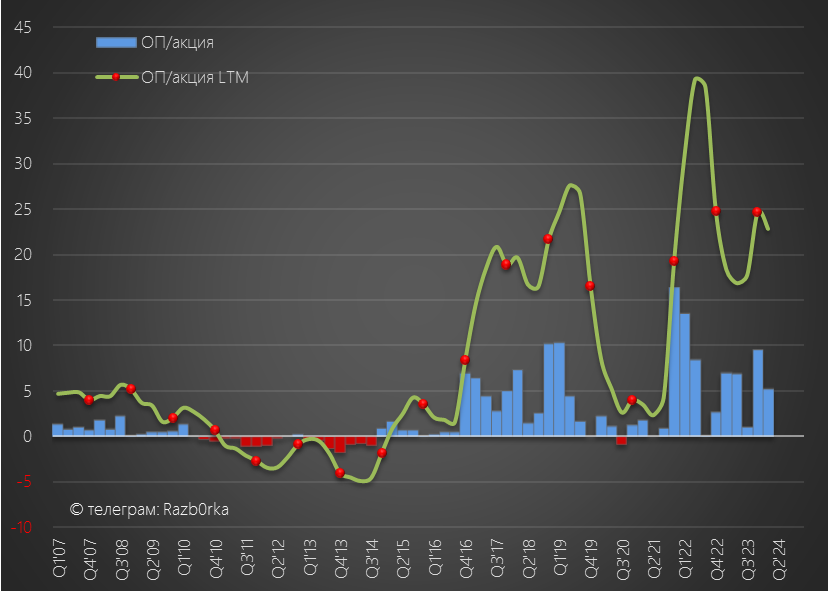

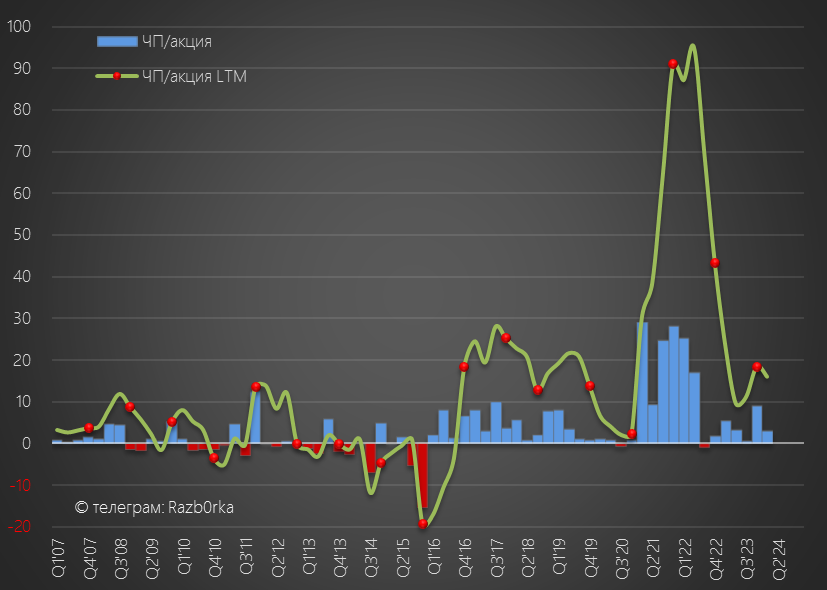

Но так или иначе, операционная прибыль снизилась на 25% до 3.6 млрд руб или 9.6 руб/акция

С такой динамикой операционная прибыль 2024 года может снизится в район 20 руб/акция

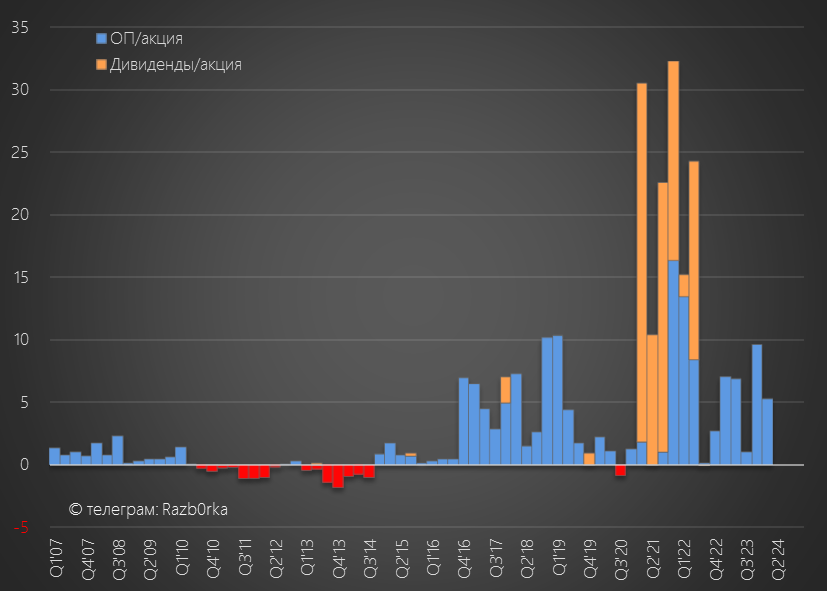

Дивиденды с дочек не поднимают, так как РАСПАДСКАЯ не может выплатить дивиденды EVRAZу

Денежных средств на счетах головной компании всего 214 млн руб (их даже не видно на графике)

Все заработанные от продажи угля деньги висят в 16 млрд руб или 23.5 руб/акция дебиторской задолженности дочек (той самой ООО "РУК)

Почему РАСПАДСКАЯ предпочитает хранить деньги не на головной компании, а на дочках?

Не знаю

Напомню, что по МСФО на конец года у РАСПАДСКОЙ было около 30 млрд руб и ВСЕ они хранились на счетах дочек

После уплаты налогов в чистой прибыли осталось всего 2.1 млрд руб или 3.1 руб/акция

Это на 43% меньше чем в 2023 году!

С такой динамикой, прибыль головной компании за 2024 год по РСБУ может снизится в район 10-12 руб/акция

Несмотря на снижение цен на уголь и снижение прибыли, акции РАСПАДСКОЙ демонстрируют феноменальную стойкость и торгуются в 2 РАЗА дороже чем в начале 2023 года!

Судя по ценам на уголь и экспортным пошлинам, прибыль 1-го полугодия по МСФО будет хуже чем 2-ое полугодие 2023

Но акции пока делают вид, что абсолютно ничего не происходит

На мой взгляд, разборка отчета РСБУ компании заслужено набрала минимальное количество голосов

На то есть как минимум 3 причины

1-ая причина в том, что EVRAZ всё никак не может (а может и не хочет) переехать в Россию

Что накладывает ограничения на выплату дочерней РАСПАДСКОЙ дивидендов

2-ая причина в том, что отчёт РСБУ отражает результаты только головной шахты РАСПАДСКАЯ, а не результаты всей группы компаний холдинга РАСПАДСКАЯ

3-ая и наверное главная причина это то, что мы узнали из отчета МСФО за 2023 год

А узнали мы, что вместо обещанных менеджментом в середине года 21.5 млн тонн, компания добыла всего 18.9 млн тонн угля

Если сравнить с стратегией, озвученной в 2022 году, и планом в 25 млн тонн отставание составило 6 млн тонн

Почему не выполнили план и снизили добычу?

Причин наверное много

Но на мой взгляд, главная это странное уменьшение закупок угля EVRAZ-ом

Закупки угля материнской компанией сократились практически в 4 раза с 1.4 до 0.38 млрд $ (с 120 до 32 млрд руб)

Это привело не только к снижению добычи РАСПАДСКОЙ, но и к необходимости искать новых зарубежных покупателей с значительно менее выгодными условиями продаж

В результате, рентабельность продаж холдинга рухнула в 2 раза с 45-50% до 19%!

Следующий отчёт РАСПАДСКОЙ по МСФО будет опубликован только в Августе

Квартальные операционные результаты компания прекратила раскрывать

Поэтому, хоть и РСБУ малоинформативен, но это единственный источник информации о том как у компании идут дела

А идут они вот так...

Динамика показателей:

Выручка 7 млрд (-20%)

Себестоимость 3 млрд (-16%)

Операционная прибыль 3.6 млрд (-25%)

Чистая прибыль 2.1 млрд (-43%)

Очень слабо...

Минимальная выручка за последние 3 года

Чем объясняется снижение выручки?

По данным РЖД, перевозки угля в 1 квартале были на 5-7% ниже чем в 2023 году

РЖД накладывало ограничение на уголь отдавая приоритет нефти и нефтепродуктам

Соответственно угольщики понимая эти ограничения снижали добычу

Цены на австралийский бенчмарк коксующегося угля, в пересчете на рубли, снизились с Января по Март на 23% и продолжают снижение в Апреле!

Почему при падении выручки на 20%, себестоимость снизилась только на 16%?

Возможно это связанно с тем, что с 1 Марта правительство опять ввело экспортные пошлины на уголь с привязкой к курсу $

В результате опережающего снижения выручки, рентабельность операционной прибыли головной шахты снизилась с 65% до 51%

Внимательный читатель в этот момент должен задать вопрос

А почему рентабельность головной шахты составляет 50%, а рентабельность всего холдинга всего 19%?

У меня нет точного ответа

Возможно причина в том, что шахта РАСПАДСКАЯ продает уголь покупателям не напрямую, а через дочернюю ООО "РУК"

Поэтому, цены внутригрупповых продаж могут отличаться от рыночных

Кроме того, похоже что головная компания не несет тех гигантских транспортных расходов, что мы видим в МСФО

Но так или иначе, операционная прибыль снизилась на 25% до 3.6 млрд руб или 9.6 руб/акция

С такой динамикой операционная прибыль 2024 года может снизится в район 20 руб/акция

Дивиденды с дочек не поднимают, так как РАСПАДСКАЯ не может выплатить дивиденды EVRAZу

Денежных средств на счетах головной компании всего 214 млн руб (их даже не видно на графике)

Все заработанные от продажи угля деньги висят в 16 млрд руб или 23.5 руб/акция дебиторской задолженности дочек (той самой ООО "РУК)

Почему РАСПАДСКАЯ предпочитает хранить деньги не на головной компании, а на дочках?

Не знаю

Напомню, что по МСФО на конец года у РАСПАДСКОЙ было около 30 млрд руб и ВСЕ они хранились на счетах дочек

После уплаты налогов в чистой прибыли осталось всего 2.1 млрд руб или 3.1 руб/акция

Это на 43% меньше чем в 2023 году!

С такой динамикой, прибыль головной компании за 2024 год по РСБУ может снизится в район 10-12 руб/акция

Несмотря на снижение цен на уголь и снижение прибыли, акции РАСПАДСКОЙ демонстрируют феноменальную стойкость и торгуются в 2 РАЗА дороже чем в начале 2023 года!

Судя по ценам на уголь и экспортным пошлинам, прибыль 1-го полугодия по МСФО будет хуже чем 2-ое полугодие 2023

Но акции пока делают вид, что абсолютно ничего не происходит

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба