Поддержка финансовых рынков Пекином и покупка китайских акций госфондами помогла оттолкнуться от многолетних минимумов и сломить всеобщий пессимизм. После длительного падения китайские акции в Гонконге стали так дешевы, что привлекли интерес даже иностранных фондов. Сейчас индекс Hang Seng оценивается всего в 9х форвардных прибылей, это дешево даже по собственным историческим меркам, притом что экономика Китая растет, как и корпоративные прибыли. ETF на гонконгский индекс Hang Seng может быть интересен среднесрочным инвесторам.

ETF на гонконгский индекс Hang Seng обладает, по нашим оценкам, потенциалом 21% в перспективе 12 мес. при целевой цене HKD 22,3. Рейтинг «Покупать». Целевая цена ETF рассчитана по средневзвешенному потенциалу компаний (по данным Reuters).

The Tracker Fund of Hong Kong отслеживает гонконгский индекс Hang Seng (HSI), который является бенчмарком китайских акций на бирже Гонконга и включает в себя около 80 самых крупных и ликвидных акций HKEX c суммарной капитализацией HKD 32 трлн. Около ¾ индекса приходится на финансовый сектор (32%), технологии (29%) и потребление (14%). В топ-10 позиций входят HSBC, Alibaba, AIA, ССB, Tencent, Meituan.

Китайские акции в Гонконге в последние месяцы смогли оттолкнуться от низов во многом за счет покупки госфондов в рамках поддержки правительства и притока спекулятивного капитала, который решил «примкнуть к киту». Индекс Hang Seng показал рост свыше 20% от локальных минимумов. Хотя в долгосрочном масштабе индекс по-прежнему выглядит довольно дешево.

На стороне экономики мы видим рост ВВП в 1К 2024 на 5,3% г/г. Суммарная прибыль компаний, формирующих индекс Hang Seng, вырастет, по нашим оценкам, на 6,5% в 2024 г. и примерно на столько же в 2025 г. при увеличении выручки на 7% и 5% соответственно.

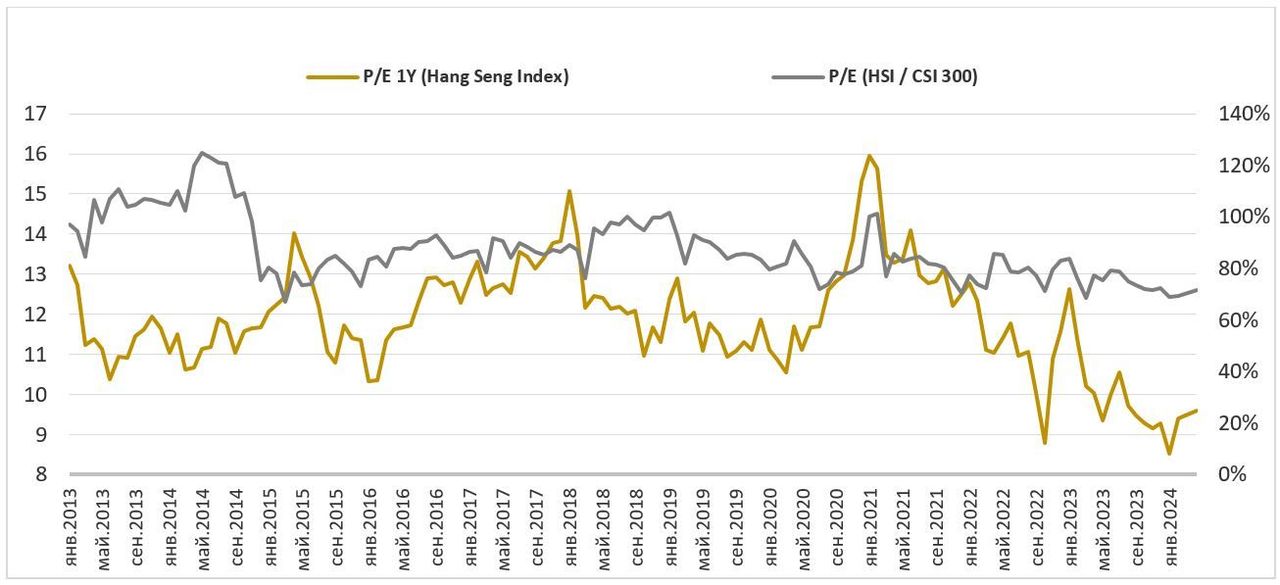

Форвардный Р/Е Hang Seng на низких уровнях относительно собственной истории — 9,1х относительно медианы с начала 2023 г. 11,2х, а дисконт оценки Hang Seng по отношению к материковому CSI 300 по форвардному Р/Е находится на десятилетних максимумах. Форвардная дивидендная доходность фонда составляет 4,3%.

В конце апреля правительство Китая вновь подтвердило намерения поддержки экономики и финансового рынка посредством фискального стимулирования, корректировки ДКП через процентные ставки, норму обязательного резервирования для банков, а также планирует предложить пакет стимулирования спроса на нераспроданную недвижимость.

Поддержка Пекином рынка акций будет одним из основных драйверов для рынка. Падение рынка акций, очевидно, не устраивает Пекин, так как, во-первых, это удручает домашних инвесторов, которые накопили бумажные убытки, и, во-вторых, к некоторым акциям и индексам привязана оценка деривативов, что является риском для национальной финансовой системы.

Возврат индекса Hang Seng к пикам 2021 года маловероятен, но возможно продолжение коррекционного роста, особенно если Пекин предоставит новые меры поддержки экономики и финансового рынка, экономика и корпоративные прибыли будут показывать здоровую динамику. Переоценка индекса Hang Seng до 21 000–22 000 пунктов означает рост на 14–19% от текущих уровней.

Ключевыми рисками по-прежнему видим геополитические конфликты, усиление санкционного режима США в отношении Китая, а также охлаждение экономики США и Европы — важных торговых партнеров. Деньги любят спокойствие, а в этом регионе инвесторы ожидают рано или поздно расширения санкций и военного конфликта, поэтому мы представляем эту идею как среднесрочную, а не «купил-и-держи».

Описание ETF

ETF The Tracker Fund of Hong Kong отслеживает гонконгский индекс Hang Seng (HSI) с небольшой погрешностью. Индекс HSI является бенчмарком китайских акций на бирже Гонконга, в который на текущий момент входят около 80 самых крупных и ликвидных акций HKEX c суммарной капитализацией HKD 32 трлн. Около ¾ индекса приходится на финансовый сектор (32%), технологии (29%) и потребление (14%).

Инвестиционный кейс индекса Hang Seng

Китайские акции в Гонконге в последние месяцы смогли оттолкнуться от низов и сломить линию медвежьего тренда во многом за счет покупки госфондов в рамках поддержки правительства и притока спекулятивного капитала, который решил «примкнуть к киту». Индекс Hang Seng показал рост свыше 20% от локальных минимумов. Хотя в долгосрочном масштабе индекс по-прежнему выглядит довольно дешево.

До этого рынок обнаружил свою сильную зависимость от иностранного капитала: даже несмотря на неплохую динамику корпоративных прибылей и ожидаемый высокий темп роста ВВП в прошлом году (5,2% по факту в 2023 г. и +4,6% прогнозный рост в 2024 г.), зарубежные инвесторы выводили свои инвестиции из страны из-за геополитики. Сложные отношения с США и негатив в зарубежной финансовой прессе, которая редко представляет Китай в позитивном имидже, привели к оттоку иностранного капитала — прямого и портфельного. Прямые инвестиции, в частности по последним данным, сократились на 26,1% за период январь — март 2024 г.

Между тем на стороне экономики мы видим:

Рост экономики в 1К 2024 составил 5,3% г/г в сравнении с 5,2% г/г в предыдущем квартале и консенсусом +4,6% г/г.

Повышение розничных продаж в марте на 4,70% г/г в сравнении с 5,50% в феврале.

Улучшение прибыли промышленного сектора за период январь — март на 4,3% (+10,2% г/г в январе — феврале).

Умеренный рост деловой активности в промышленности и сфере услуг в апреле.

Суммарная прибыль компаний, формирующих индекс Hang Seng, вырастет, по нашим оценкам, на 6,5% в 2024 г. и примерно на столько же в 2025 г. при увеличении выручки на 7% и 5% соответственно.

На фоне коррекции рынка акций США можно предположить ротацию спекулятивного капитала в дешевые китайские акции и до момента очередного обострения геополитических рисков можно ожидать восстановительного роста материкового и гонконгского рынков акций. Преимущество китайским акциям дает и разница в ДКП стран: в США доходности гособлигаций возобновили тенденцию к повышению, риск их возврата к 5% и превышения этого порога остается неучтенным.

Источником ликвидности могут стать средства от проданных американских гособлигаций, которые могут пойти не только в низкорискованные китайские облигации, но и в акции, торгующиеся сейчас на многолетних минимумах с высокой доходностью. Доходность по 10-летним юаневым гособлигациям сейчас 2,23%, а форвардная доходность индекса HSI (обратный Р/Е) — 11%, по материковому CSI 300 — 8%. Кроме того, акции имеют антиинфляционные свойства в отличие от облигаций. С начала 2022 г. Пекин сократил свой портфель трежерис на $ 265 млрд (-26%) по состоянию на февраль 2024 г.

В конце апреля правительство Китая вновь подтвердило намерения поддержки экономики и финансового рынка посредством фискального стимулирования, корректировки ДКП через процентные ставки, норму обязательного резервирования для банков, а также планирует предложить пакет стимулирования спроса на нераспроданную недвижимость.

Поддержка Пекином рынка акций будет одним из основных драйверов для него. Падение рынка акций, очевидно, не устраивает Пекин, так как, во-первых, это удручает домашних инвесторов, которые накопили бумажные убытки, и, во-вторых, к некоторым акциям и индексам привязана оценка деривативов, что является риском для национальной финансовой системы.

Форвардный Р/Е Hang Seng на низких уровнях относительно собственной истории — 9,1х относительно медианы с начала 2023 г. 11,2х, а дисконт оценки Hang Seng по отношению к материковому индексу CSI 300 по форвардному Р/Е находится на десятилетних максимумах. Форвардная дивидендная доходность фонда составляет 4,3%. Акции с листингом в Гонконге более уязвимы из-за большего присутствия на местной бирже иностранного капитала, хотя, с другой стороны, это представляет собой хорошую арбитражную возможность, когда геополитический дисконт сузится, и биржа вновь будет интересна для спекулятивного капитала.

Возврат индекса Hang Seng к пикам 2021 г. маловероятен, но возможно продолжение коррекционного роста, особенно если Пекин предоставит новые меры поддержки экономики и финансового рынка, экономика и корпоративные прибыли будут показывать здоровую динамику. Переоценка индекса Hang Seng до 21 000–22 000 пунктов означает рост на 14–19% от текущих уровней.

Ключевыми рисками по-прежнему видим геополитические конфликты, усиление санкционного режима США в отношении Китая, а также охлаждение экономики США и Европы — важных торговых партнеров. Деньги любят спокойствие, а в этом регионе инвесторы ожидают рано или поздно расширения санкций и военного конфликта, поэтому мы представляем эту идею как среднесрочную, а не «купил-и-держи».

Оценка ETF

Целевая цена ETF рассчитана по средневзвешенному потенциалу компаний (по данным Reuters). Целевая цена составляет HKD 23,3 на 12 мес. Исходя из потенциала 21%, мы присваиваем рейтинг «Покупать».

ETF на гонконгский индекс Hang Seng обладает, по нашим оценкам, потенциалом 21% в перспективе 12 мес. при целевой цене HKD 22,3. Рейтинг «Покупать». Целевая цена ETF рассчитана по средневзвешенному потенциалу компаний (по данным Reuters).

The Tracker Fund of Hong Kong отслеживает гонконгский индекс Hang Seng (HSI), который является бенчмарком китайских акций на бирже Гонконга и включает в себя около 80 самых крупных и ликвидных акций HKEX c суммарной капитализацией HKD 32 трлн. Около ¾ индекса приходится на финансовый сектор (32%), технологии (29%) и потребление (14%). В топ-10 позиций входят HSBC, Alibaba, AIA, ССB, Tencent, Meituan.

Китайские акции в Гонконге в последние месяцы смогли оттолкнуться от низов во многом за счет покупки госфондов в рамках поддержки правительства и притока спекулятивного капитала, который решил «примкнуть к киту». Индекс Hang Seng показал рост свыше 20% от локальных минимумов. Хотя в долгосрочном масштабе индекс по-прежнему выглядит довольно дешево.

На стороне экономики мы видим рост ВВП в 1К 2024 на 5,3% г/г. Суммарная прибыль компаний, формирующих индекс Hang Seng, вырастет, по нашим оценкам, на 6,5% в 2024 г. и примерно на столько же в 2025 г. при увеличении выручки на 7% и 5% соответственно.

Форвардный Р/Е Hang Seng на низких уровнях относительно собственной истории — 9,1х относительно медианы с начала 2023 г. 11,2х, а дисконт оценки Hang Seng по отношению к материковому CSI 300 по форвардному Р/Е находится на десятилетних максимумах. Форвардная дивидендная доходность фонда составляет 4,3%.

В конце апреля правительство Китая вновь подтвердило намерения поддержки экономики и финансового рынка посредством фискального стимулирования, корректировки ДКП через процентные ставки, норму обязательного резервирования для банков, а также планирует предложить пакет стимулирования спроса на нераспроданную недвижимость.

Поддержка Пекином рынка акций будет одним из основных драйверов для рынка. Падение рынка акций, очевидно, не устраивает Пекин, так как, во-первых, это удручает домашних инвесторов, которые накопили бумажные убытки, и, во-вторых, к некоторым акциям и индексам привязана оценка деривативов, что является риском для национальной финансовой системы.

Возврат индекса Hang Seng к пикам 2021 года маловероятен, но возможно продолжение коррекционного роста, особенно если Пекин предоставит новые меры поддержки экономики и финансового рынка, экономика и корпоративные прибыли будут показывать здоровую динамику. Переоценка индекса Hang Seng до 21 000–22 000 пунктов означает рост на 14–19% от текущих уровней.

Ключевыми рисками по-прежнему видим геополитические конфликты, усиление санкционного режима США в отношении Китая, а также охлаждение экономики США и Европы — важных торговых партнеров. Деньги любят спокойствие, а в этом регионе инвесторы ожидают рано или поздно расширения санкций и военного конфликта, поэтому мы представляем эту идею как среднесрочную, а не «купил-и-держи».

Описание ETF

ETF The Tracker Fund of Hong Kong отслеживает гонконгский индекс Hang Seng (HSI) с небольшой погрешностью. Индекс HSI является бенчмарком китайских акций на бирже Гонконга, в который на текущий момент входят около 80 самых крупных и ликвидных акций HKEX c суммарной капитализацией HKD 32 трлн. Около ¾ индекса приходится на финансовый сектор (32%), технологии (29%) и потребление (14%).

Инвестиционный кейс индекса Hang Seng

Китайские акции в Гонконге в последние месяцы смогли оттолкнуться от низов и сломить линию медвежьего тренда во многом за счет покупки госфондов в рамках поддержки правительства и притока спекулятивного капитала, который решил «примкнуть к киту». Индекс Hang Seng показал рост свыше 20% от локальных минимумов. Хотя в долгосрочном масштабе индекс по-прежнему выглядит довольно дешево.

До этого рынок обнаружил свою сильную зависимость от иностранного капитала: даже несмотря на неплохую динамику корпоративных прибылей и ожидаемый высокий темп роста ВВП в прошлом году (5,2% по факту в 2023 г. и +4,6% прогнозный рост в 2024 г.), зарубежные инвесторы выводили свои инвестиции из страны из-за геополитики. Сложные отношения с США и негатив в зарубежной финансовой прессе, которая редко представляет Китай в позитивном имидже, привели к оттоку иностранного капитала — прямого и портфельного. Прямые инвестиции, в частности по последним данным, сократились на 26,1% за период январь — март 2024 г.

Между тем на стороне экономики мы видим:

Рост экономики в 1К 2024 составил 5,3% г/г в сравнении с 5,2% г/г в предыдущем квартале и консенсусом +4,6% г/г.

Повышение розничных продаж в марте на 4,70% г/г в сравнении с 5,50% в феврале.

Улучшение прибыли промышленного сектора за период январь — март на 4,3% (+10,2% г/г в январе — феврале).

Умеренный рост деловой активности в промышленности и сфере услуг в апреле.

Суммарная прибыль компаний, формирующих индекс Hang Seng, вырастет, по нашим оценкам, на 6,5% в 2024 г. и примерно на столько же в 2025 г. при увеличении выручки на 7% и 5% соответственно.

На фоне коррекции рынка акций США можно предположить ротацию спекулятивного капитала в дешевые китайские акции и до момента очередного обострения геополитических рисков можно ожидать восстановительного роста материкового и гонконгского рынков акций. Преимущество китайским акциям дает и разница в ДКП стран: в США доходности гособлигаций возобновили тенденцию к повышению, риск их возврата к 5% и превышения этого порога остается неучтенным.

Источником ликвидности могут стать средства от проданных американских гособлигаций, которые могут пойти не только в низкорискованные китайские облигации, но и в акции, торгующиеся сейчас на многолетних минимумах с высокой доходностью. Доходность по 10-летним юаневым гособлигациям сейчас 2,23%, а форвардная доходность индекса HSI (обратный Р/Е) — 11%, по материковому CSI 300 — 8%. Кроме того, акции имеют антиинфляционные свойства в отличие от облигаций. С начала 2022 г. Пекин сократил свой портфель трежерис на $ 265 млрд (-26%) по состоянию на февраль 2024 г.

В конце апреля правительство Китая вновь подтвердило намерения поддержки экономики и финансового рынка посредством фискального стимулирования, корректировки ДКП через процентные ставки, норму обязательного резервирования для банков, а также планирует предложить пакет стимулирования спроса на нераспроданную недвижимость.

Поддержка Пекином рынка акций будет одним из основных драйверов для него. Падение рынка акций, очевидно, не устраивает Пекин, так как, во-первых, это удручает домашних инвесторов, которые накопили бумажные убытки, и, во-вторых, к некоторым акциям и индексам привязана оценка деривативов, что является риском для национальной финансовой системы.

Форвардный Р/Е Hang Seng на низких уровнях относительно собственной истории — 9,1х относительно медианы с начала 2023 г. 11,2х, а дисконт оценки Hang Seng по отношению к материковому индексу CSI 300 по форвардному Р/Е находится на десятилетних максимумах. Форвардная дивидендная доходность фонда составляет 4,3%. Акции с листингом в Гонконге более уязвимы из-за большего присутствия на местной бирже иностранного капитала, хотя, с другой стороны, это представляет собой хорошую арбитражную возможность, когда геополитический дисконт сузится, и биржа вновь будет интересна для спекулятивного капитала.

Возврат индекса Hang Seng к пикам 2021 г. маловероятен, но возможно продолжение коррекционного роста, особенно если Пекин предоставит новые меры поддержки экономики и финансового рынка, экономика и корпоративные прибыли будут показывать здоровую динамику. Переоценка индекса Hang Seng до 21 000–22 000 пунктов означает рост на 14–19% от текущих уровней.

Ключевыми рисками по-прежнему видим геополитические конфликты, усиление санкционного режима США в отношении Китая, а также охлаждение экономики США и Европы — важных торговых партнеров. Деньги любят спокойствие, а в этом регионе инвесторы ожидают рано или поздно расширения санкций и военного конфликта, поэтому мы представляем эту идею как среднесрочную, а не «купил-и-держи».

Оценка ETF

Целевая цена ETF рассчитана по средневзвешенному потенциалу компаний (по данным Reuters). Целевая цена составляет HKD 23,3 на 12 мес. Исходя из потенциала 21%, мы присваиваем рейтинг «Покупать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба