15 мая 2024 Финам

Аналитики «Финама» подготовили стратегию по промышленному сектору, в которой представили прогнозы и рекомендации.

Ключевые тенденции и прогнозы в промышленном секторе

В апреле индекс деловой активности PMI в обрабатывающей промышленности России понизился до 54,3 пункта по сравнению с 55,7 пункта в марте, но оставался выше критической отметки в 50 пунктов. Компании сообщали об увеличении числа новых клиентов и иностранных заказов, однако скорость увеличения новых заказов стала минимальной с февраля 2023 года. Прирост издержек предприятий сектора замедлился, став самым низким с июля 2020 года. На фоне сравнительно умеренного давления цен и медленного прироста объемов новых заказов компании замедлили темпы увеличения цен на продукцию. В среднесрочной перспективе сохраняются риски, связанные с увеличением ключевой ставки ЦБ и высокой волатильностью валютных курсов, что может привести к сдерживанию экономической активности в стране.

Благодаря повышенным ставкам аренды полувагонов компания Globaltrans извлекает выгоду, предоставляя свои услуги и парк на рынке. В совокупности с этим улучшение операционной эффективности, низкая долговая нагрузка и успешно завершенная редомициляция вносят позитив в бумаги компании. Также в секторе можно выделить акции «Аэрофлота», извлекающего выгоду из расширения пассажиропотока и маршрутной сети. По данным Росавиации, российские авиакомпании в марте 2024 года нарастили пассажиропоток на 6,8% (г/г). За этот же период «Аэрофлот» показал рост выше рынка: пассажиропоток укрепился на 21,2% (г/г).

Индекс деловой активности в промышленности США ISM-Manufacturing остается ниже пороговой отметки 50 пунктов, показав значение в 49,2 пункта в апреле. Снижение активности произошло из-за падения новых заказов и сокращения запасов сырья. В то же время наблюдался рост производства и импорта. Некоторые производители отметили улучшение спроса, в то время как другие выразили озабоченность по поводу затрат, волатильности продаж и макроэкономических неопределенностей.

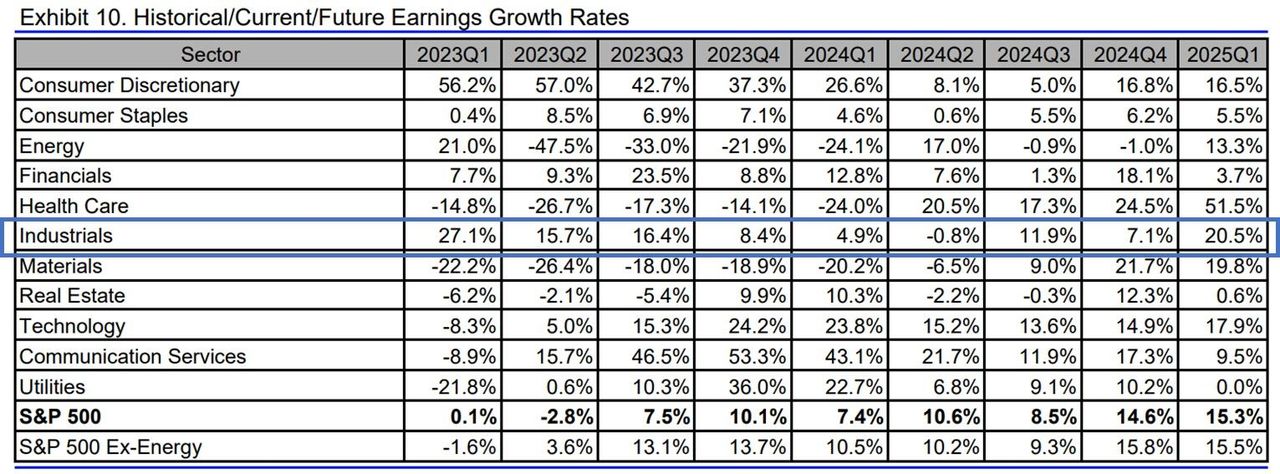

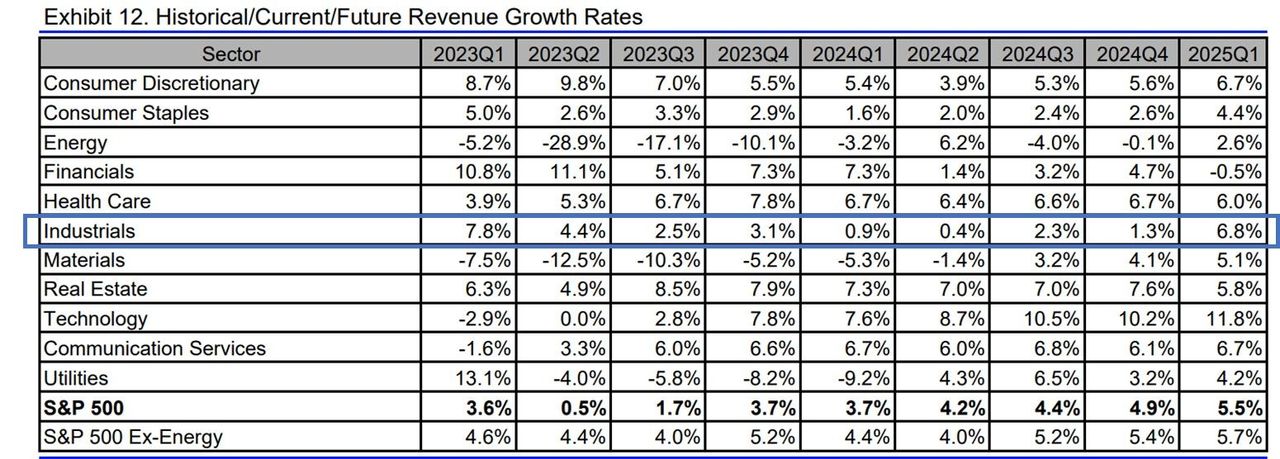

По оценкам Refinitiv, выручка компаний американского промышленного сектора по итогам I квартала 2024 года выросла на 0,9% (г/г), чистая прибыль — на 4,9% (г/г). Прогноз на II квартал 2024 года предполагает увеличение выручки на 0,4% (г/г) и падение чистой прибыли на 0,8% (г/г). По итогам 2024 года прибыль сектора может подняться на 6,2% (г/г).

В апреле индекс деловой активности в промышленном секторе Китая, измеряемый Caixin, поднялся на 0,3 пункта к марту до 51,4 пункта. В апреле произошел подъем объема новых работ, в том числе за счет зарубежных контрактов, что привело к ускорению темпов производства. Это стимулировало производителей к расширению закупок и увеличению запасов. Вопреки растущему объему невыполненных заказов, предприятия подходили к вопросу найма новых сотрудников с осмотрительностью. Противоречиво складывается и ситуация с ценами: несмотря на возобновление инфляционного давления на стоимость сырья, средние цены на продукцию, а также экспортные ставки показали тенденцию к снижению. Тем не менее высокий уровень конкуренции и маркетинговые инициативы, направленные на стимулирование продаж, сдерживали увеличение цен среди китайских производителей.

Наши текущие идеи по акциям отраслевых эмитентов

Россия: темпы роста промышленности замедлились

В апреле 2024 года индекс деловой активности понизился до 54,3 пункта по сравнению с 55,7 пункта в марте и остается выше критической отметки 50 пунктов. Компании сообщали об увеличении числа новых клиентов и иностранных заказов, однако скорость прироста новых заказов стала минимальной с февраля 2023 года. Прирост издержек предприятий сектора замедлился, став самым низким с июля 2020 года.

Увеличение расходов на поставки, рекламу и заработные платы было основной причиной подъема инфляции издержек, по словам участников опроса. На фоне сравнительно умеренного давления цен и более медленного объема новых заказов компании снизили темпы увеличения цен на продукцию. Несмотря на то, что компании обычно стремятся компенсировать рост затрат за счет потребителей, в апреле индекс прироста цен оказался самым низким с начала 2021 года.

В среднесрочной перспективе сохраняются риски, связанные с увеличением ключевой ставки ЦБ и высокой волатильностью курса отечественной валюты, что может привести к сдерживанию экономической активности в стране.

Авиаотрасль наращивает пассажиропоток

По прогнозу ГТЛК, в 2024 году объем пассажиропотока по авиакомпаниям РФ достигнет 114 млн человек (+8% (г/г)). Этот прогресс особо значим в свете того, что отрасль столкнулась с серьезными вызовами, связанными с западными санкциями. По оценкам Минтранса, в результате западных санкций Россия потеряла 76 пассажирских лайнеров, которые были выведены из страны для технического обслуживания и не могли быть возвращены из-за внезапно введенных ограничений.

В разрезе сектора авиаперевозок мы сохраняем позитивный взгляд на акции «Аэрофлота» — крупнейшей в России авиационной группы, которой принадлежат одноименная авиакомпания, региональные авиалинии «Россия» и лоукостер «Победа». «Аэрофлот» удерживает лидерство на рынке России, контролируя 38,5% рыночной доли по итогам 2023 года.

Рейтинговое агентство «Эксперт РА» повысило кредитный рейтинг «Аэрофлота», что отражает его стабильное финансовое положение. Показатели операционной эффективности компании выросли: пассажиропоток в I квартале 2024 года увеличился на 21,7% (г/г) до 11,5 млн человек, в том числе на международных линиях отмечается увеличение пассажиропотока на 47,9% (г/г) до 2,9 млн человек. Занятость кресел достигла 88,3% (+2,1 п.п. (г/г)), на международных линиях показатель вырос на 2,7 п.п. до 85,6%. В апреле 2024 года «Аэрофлот» сообщил о внедрении новой системы на посадку, позволяющей сэкономить до 5 минут полетного времени и оптимизировать расходы компании.

По данным Росавиации, российские авиакомпании в марте 2024 года нарастили пассажиропоток на 6,8% (г/г). За этот же период «Аэрофлот» показал рост выше рынка: пассажиропоток укрепился на 21,2% (г/г).

«Аэрофлот» работает над вопросами, касающимися иностранного лизинга, и в феврале 2024 года компания успешно урегулировала лизинговые операции по семи воздушным судам с двумя различными лизинговыми компаниями. Кроме того, в марте 2024 года Министерство транспорта РФ внесло предложение правительству выделить дополнительные 295 млрд руб. из Фонда национального благосостояния, чтобы перерегистрировать иностранные самолеты в качестве российского имущества.

Задержка в поставках новых отечественных самолетов подтолкнула «Аэрофлот» к корректировке стратегии развития, однако отсрочка начала поставок не является критической для операционной деятельности. Компания планирует заключить новый контракт на поставку российских самолетов, продолжая свою обновленную программу развития авиапарка.

Наш рейтинг по акциям «Аэрофлота» — «Покупать», целевая цена — 54 руб. за бумагу, потенциал роста с текущего уровня составляет 5,3%. Ожидается, что компания опубликует результаты за I квартал 2024 по МСФО 30 мая, и на основании отчетности мы планируем обновить наш рейтинг.

Globaltrans Investment PLC утвердилась как лидер в области железнодорожных грузоперевозок на территории России и стран СНГ, специализируясь на транспортировке металлов, нефтехимических продуктов, нефти, угля и строительных материалов. В апреле 2024 года арендная ставка предоставления полувагонов, по данным индекса RailEx, приблизилась к рекордным значениям 2022 года, отражая оптимизацию операционной эффективности компании. Коэффициент порожнего пробега по полувагонам снизился до 36% (-5 п. п. к 2022 году), что является минимальным показателем за 10 лет.

Коммерческие условия оказались благоприятными для Globaltrans и способствовали росту выручки на 11% (г/г) в 2023 году и увеличению скорректированной EBITDA на 6% (г/г). Чистая прибыль компании возросла на 55% (г/г) благодаря доходам от сделок с арендным бизнесом, а свободный денежный поток увеличился на 74% (г/г). Долговая нагрузка компании значительно снизилась до -0,5х, что подчеркивает финансовую устойчивость.

В середине марта 2024 года Globaltrans успешно завершила процесс смены юрисдикции с Кипра в Abu Dhabi Global Market, сохранив при этом депозитарную программу и листинг акций на биржах Лондона и Москвы. Новый состав совета директоров получил одобрение от акционеров. В конце апреля 2024 года акционеры Globaltrans приняли решение не выплачивать дивиденды за 2023 год. Однако смена юрисдикции позволяет разблокировать ряд внутригрупповых транзакций, в том числе перечисление дивидендов в холдинговую компанию, хотя сама компания отмечает технические сложности, препятствующие возобновлению дивидендных выплат.

В начале 2024 года компания показала снижение общесетевого грузооборота на 7,2%, что было обусловлено неблагоприятными погодными условиями и операционными ограничениями. Такие факторы, как волатильность спроса, изменения в логистике и инфраструктурные ограничения, продолжают представлять вызовы для отрасли.

Расписки Globaltrans находятся в нашем аналитическом покрытии с рейтингом «Держать», целевой ценой 861,7 руб. и остаточным апсайдом в 9,6%.

Рынок недвижимости в России в преддверии завершения льготной ипотеки

Президент России Владимир Путин поставил задачу улучшить жилищные условия граждан по обеспеченности жилой площадью в 33 кв. м на человека к 2030 году и доведении этого показателя до 38 кв. м к 2036 году. Сегодня в России средний показатель площади жилья на душу населения составляет около 27 кв. м. Учитывая население России в размере 144 млн человек, для выполнения этого указа потребуется строительство дополнительных 864 млн кв.м жилья.

На последнем заседании ЦБ был повышен прогноз по ключевой ставке на 2024 год до 15-16%, но существует перспектива ее понижения к концу года в ответ на позитивные макроэкономические изменения. Глава Центробанка Эльвира Набиуллина уже намекнула на потенциальное уменьшение ставок во II полугодии при устойчивом замедлении инфляции, что может сделать ипотечные кредиты более доступными для населения. Снижение ипотечных ставок может стать катализатором роста строительства жилья. Однако, если льготная ипотечная программа будет завершена без введения новых мер поддержки, это может негативно сказаться на спросе. Возможно увеличение спроса перед окончанием льготной программы, поскольку заемщики стремятся заключить выгодные сделки.

США: промышленность в ожидании начала цикла снижения ставок

За последний год отраслевой индекс (XLI) повысился на 26,48%, что сопоставимо с выигрышем индекса S&P 500. Такие инициативы, как законопроект о развитии инфраструктуры, закон о снижении инфляции и заказы военно-промышленного комплекса уже принесли волну инвестиций в производство и строительство, что поддерживает бизнес и экономику США. Производители оборудования, в том числе Caterpillar, извлекали выгоду из роста цен на технологии и оборудование, обусловленного увеличением инвестиций в американскую инфраструктуру. Правительственные инвестиции в инфраструктуру менее чувствительны к изменениям процентных ставок, так как поступают из бюджета, и, следовательно, предоставляют более стабильный и прогнозируемый источник дохода.

Институт управления поставками (ISM) сообщил, что экономическая активность в производственном секторе США снизилась в апреле 2024 года после одного месяца роста. Индекс производственной активности уменьшился до 49,2 пункта с 50,3 пункта в марте. Сокращение активности произошло из-за падения новых заказов, снижения запасов сырья. В то же время наблюдались увеличение производства и импорта. Запасы у заказчиков были слишком низкими, а цены на сырье росли. Индикатор объема новых заказов составил 48,7 пункта в апреле, снизившись с 52,5 пункта в марте. Некоторые производители отметили улучшение спроса, в то время как другие выразили озабоченность по поводу затрат, волатильности продаж и макроэкономических неопределенностей.

По оценкам Refinitiv, выручка компаний американского промышленного сектора по итогам I квартала 2024 года выросла на 0,9% (г/г), чистая прибыль — на 4,9% (г/г). При этом из 79 отчитавшихся компаний сектора 80% смогли превзойти консенсус по чистой прибыли, а 58% — превысили прогнозы по выручке. Прогноз на II квартал 2024 года предполагает увеличение выручки на 0,4% (г/г) и уменьшение чистой прибыли на 0,8% (г/г). Ожидается, что по итогам 2024 года прибыль сектора вырастет на 6,2% (г/г).

Биржевой инвестиционный фонд ARK SPACE EXPLORATION & INNOVATION специализируется на инвестировании в компании, чья деятельность связана с космическими исследованиями и инновационными разработками. Область интересов фонда охватывает технологии и услуги, предназначенные для применения вне пределов земной поверхности. На 31.03.2024 в инвестиционном портфеле фонда числилось 35 компаний-эмитентов, среди которых лидирующие позиции занимают Trimble, Kratos Defense and Security Solutions, AeroVironment, Iridium Communications и L3Harris Technologies. Отмечается значительная географическая концентрация инвестиций в регионе Северной Америки — 82% из перечисленных эмитентов располагаются там.

В 2022 году рынок космических исследований был оценен в $486 млрд, и прогнозируется его подъем до $1879 млрд к 2032 году с годовым темпом роста (CAGR) на уровне 16,21%. Данное увеличение обусловлено повышенным спросом на спутниковые услуги и продолжающимся технологическим прогрессом. В 2023 году глобальные расходы на космические программы достигли $117 млрд (+15% (г/г)).

Прогнозы на 2024 год указывают на тенденцию к консолидации в космической отрасли с упором на разработку новейших технологий и вероятное создание более продвинутых типов ракетных носителей. Эти инновации могут быть использованы в миссиях на Луну и Марс. Консультационная компания Oliver Wyman прогнозирует консолидацию космического сектора, внедрение новых технологий — искусственный интеллект для анализа изображений и слежения за активами, создание новых спутниковых сетей, нацеленных на прямую связь с мобильными устройствами. В частности, ожидается разработка новых ракет-носителей для освоения Луны и Марса. Частный сектор также амбициозно планирует расширить перевозку своих астронавтов на Международную космическую станцию.

Кроме того, по оценкам консалтинговой компании CoherentMI, Северная Америка обладает всеми предпосылками для сохранения своей доминирующей роли на рынке космических исследований благодаря крупным компаниям и развитой космической промышленности региона. Это подтверждается долей компаний из этого региона, которая составляет 81,65% в портфеле фонда.

Наш рейтинг — «Покупать» акции ARKX с целевой ценой $18,3 за акцию, что предполагает апсайд 20,5%.

Китай: промышленность устойчиво растет

Индекс деловой активности от Caixin после корректировки на сезонность возрос до отметки 51,4 пункта в апреле против 51,1 пункта в марте, что свидетельствует о шестом последовательном месячном улучшении состояния сектора за последние 14 месяцев. Рост объема новых работ, включая зарубежные заказы, способствовал более быстрому подъему производства в апреле. В результате производители увеличили свои закупки и запасы. Несмотря на это, компании продолжали проявлять осторожность в найме персонала, даже на фоне накопления невыполненных заказов. Кроме того, средние цены, как и экспортные тарифы, снизились, несмотря на возобновление инфляции цен на сырье. Увеличение средней себестоимости в апреле было самым высоким с октября 2023 года, что было связано с повышением цен на металлы, нефть и другие материалы. Однако повышенная конкуренция и маркетинговые усилия, направленные на поддержку продаж, ограничили ценообразование китайских производителей.

За последний год отраслевой индекс промышленности в КНР упал на 16,8% и смотрелся хуже индекса CSI 300 (-6,9%) вследствие перехода населения к сберегательной модели, что негативно отражается на инвестициях. Кроме того, количество новых экспортных заказов сокращалось. По прогнозам Guagndong Securities, китайские государственные инвестиции в инфраструктуру вырастут на 8% (г/г) в 2024 году, что поддержит экономическую активность в стране. В I квартале 2024 года инвестиции в инфраструктуру и обрабатывающую промышленность поднялись на 6,5% и 9,9% (г/г) соответственно. При этом объем инвестиций в высокотехнологические отрасли увеличился на 11,4% (г/г). Инвестиции в инфраструктуру могут поддержать промышленный сектор КНР.

MTR извлекает выгоду из роста пассажиропотока после снятия ограничений, введенных в период пандемии COVID-19, открывая новые направления и возобновляя трансграничные и высокоскоростные железнодорожные услуги. За 2023 год MTR укрепил свою долю на рынке общественных транспортных перевозок Гонконга до 50,1% и продолжил быть ведущим перевозчиком между Гонконгом и материковым Китаем с долей рынка 72,3%. Компания также демонстрирует прогресс в развитии инфраструктуры, вводя в эксплуатацию новые торговые центры. Валовая площадь розничного портфеля поднялась на 30% (г/г). На международном уровне MTR продлил франшизы на железнодорожные услуги в Великобритании и Австралии до 2025 и 2026 годов соответственно. По финансовым показателям в 2023 году компания превзошла выручку допандемийного периода 2019 года, однако, несмотря на рост выручки на 19,2% (г/г), чистая прибыль упала на 40,2% (г/г), что было частично связано с прекращением ряда концессий в Швеции. В 2024 году ожидается, что компания выйдет на рекордную выручку в размере 60,2 млрд HKD и прибыль в размере 13,5 млрд HKD.

Увеличение количества пассажиров на 24,9% по всем железнодорожным и автобусным маршрутам в 2023 году подтверждает операционные успехи MTR, обусловленные снятием ограничений и восстановлением связей с материковым Китаем. Компания также продолжает работу по стратегии развития гонконгских железных дорог (RDS 2014), что обещает дальнейшее увеличение ее доли на рынке в период 2027-2034 гг. Наш рейтинг — «Покупать» с целевой ценой 35,7 HKD, что соответствует апсайду в 25%.

Ключевые тенденции и прогнозы в промышленном секторе

В апреле индекс деловой активности PMI в обрабатывающей промышленности России понизился до 54,3 пункта по сравнению с 55,7 пункта в марте, но оставался выше критической отметки в 50 пунктов. Компании сообщали об увеличении числа новых клиентов и иностранных заказов, однако скорость увеличения новых заказов стала минимальной с февраля 2023 года. Прирост издержек предприятий сектора замедлился, став самым низким с июля 2020 года. На фоне сравнительно умеренного давления цен и медленного прироста объемов новых заказов компании замедлили темпы увеличения цен на продукцию. В среднесрочной перспективе сохраняются риски, связанные с увеличением ключевой ставки ЦБ и высокой волатильностью валютных курсов, что может привести к сдерживанию экономической активности в стране.

Благодаря повышенным ставкам аренды полувагонов компания Globaltrans извлекает выгоду, предоставляя свои услуги и парк на рынке. В совокупности с этим улучшение операционной эффективности, низкая долговая нагрузка и успешно завершенная редомициляция вносят позитив в бумаги компании. Также в секторе можно выделить акции «Аэрофлота», извлекающего выгоду из расширения пассажиропотока и маршрутной сети. По данным Росавиации, российские авиакомпании в марте 2024 года нарастили пассажиропоток на 6,8% (г/г). За этот же период «Аэрофлот» показал рост выше рынка: пассажиропоток укрепился на 21,2% (г/г).

Индекс деловой активности в промышленности США ISM-Manufacturing остается ниже пороговой отметки 50 пунктов, показав значение в 49,2 пункта в апреле. Снижение активности произошло из-за падения новых заказов и сокращения запасов сырья. В то же время наблюдался рост производства и импорта. Некоторые производители отметили улучшение спроса, в то время как другие выразили озабоченность по поводу затрат, волатильности продаж и макроэкономических неопределенностей.

По оценкам Refinitiv, выручка компаний американского промышленного сектора по итогам I квартала 2024 года выросла на 0,9% (г/г), чистая прибыль — на 4,9% (г/г). Прогноз на II квартал 2024 года предполагает увеличение выручки на 0,4% (г/г) и падение чистой прибыли на 0,8% (г/г). По итогам 2024 года прибыль сектора может подняться на 6,2% (г/г).

В апреле индекс деловой активности в промышленном секторе Китая, измеряемый Caixin, поднялся на 0,3 пункта к марту до 51,4 пункта. В апреле произошел подъем объема новых работ, в том числе за счет зарубежных контрактов, что привело к ускорению темпов производства. Это стимулировало производителей к расширению закупок и увеличению запасов. Вопреки растущему объему невыполненных заказов, предприятия подходили к вопросу найма новых сотрудников с осмотрительностью. Противоречиво складывается и ситуация с ценами: несмотря на возобновление инфляционного давления на стоимость сырья, средние цены на продукцию, а также экспортные ставки показали тенденцию к снижению. Тем не менее высокий уровень конкуренции и маркетинговые инициативы, направленные на стимулирование продаж, сдерживали увеличение цен среди китайских производителей.

Наши текущие идеи по акциям отраслевых эмитентов

Россия: темпы роста промышленности замедлились

В апреле 2024 года индекс деловой активности понизился до 54,3 пункта по сравнению с 55,7 пункта в марте и остается выше критической отметки 50 пунктов. Компании сообщали об увеличении числа новых клиентов и иностранных заказов, однако скорость прироста новых заказов стала минимальной с февраля 2023 года. Прирост издержек предприятий сектора замедлился, став самым низким с июля 2020 года.

Увеличение расходов на поставки, рекламу и заработные платы было основной причиной подъема инфляции издержек, по словам участников опроса. На фоне сравнительно умеренного давления цен и более медленного объема новых заказов компании снизили темпы увеличения цен на продукцию. Несмотря на то, что компании обычно стремятся компенсировать рост затрат за счет потребителей, в апреле индекс прироста цен оказался самым низким с начала 2021 года.

В среднесрочной перспективе сохраняются риски, связанные с увеличением ключевой ставки ЦБ и высокой волатильностью курса отечественной валюты, что может привести к сдерживанию экономической активности в стране.

Авиаотрасль наращивает пассажиропоток

По прогнозу ГТЛК, в 2024 году объем пассажиропотока по авиакомпаниям РФ достигнет 114 млн человек (+8% (г/г)). Этот прогресс особо значим в свете того, что отрасль столкнулась с серьезными вызовами, связанными с западными санкциями. По оценкам Минтранса, в результате западных санкций Россия потеряла 76 пассажирских лайнеров, которые были выведены из страны для технического обслуживания и не могли быть возвращены из-за внезапно введенных ограничений.

В разрезе сектора авиаперевозок мы сохраняем позитивный взгляд на акции «Аэрофлота» — крупнейшей в России авиационной группы, которой принадлежат одноименная авиакомпания, региональные авиалинии «Россия» и лоукостер «Победа». «Аэрофлот» удерживает лидерство на рынке России, контролируя 38,5% рыночной доли по итогам 2023 года.

Рейтинговое агентство «Эксперт РА» повысило кредитный рейтинг «Аэрофлота», что отражает его стабильное финансовое положение. Показатели операционной эффективности компании выросли: пассажиропоток в I квартале 2024 года увеличился на 21,7% (г/г) до 11,5 млн человек, в том числе на международных линиях отмечается увеличение пассажиропотока на 47,9% (г/г) до 2,9 млн человек. Занятость кресел достигла 88,3% (+2,1 п.п. (г/г)), на международных линиях показатель вырос на 2,7 п.п. до 85,6%. В апреле 2024 года «Аэрофлот» сообщил о внедрении новой системы на посадку, позволяющей сэкономить до 5 минут полетного времени и оптимизировать расходы компании.

По данным Росавиации, российские авиакомпании в марте 2024 года нарастили пассажиропоток на 6,8% (г/г). За этот же период «Аэрофлот» показал рост выше рынка: пассажиропоток укрепился на 21,2% (г/г).

«Аэрофлот» работает над вопросами, касающимися иностранного лизинга, и в феврале 2024 года компания успешно урегулировала лизинговые операции по семи воздушным судам с двумя различными лизинговыми компаниями. Кроме того, в марте 2024 года Министерство транспорта РФ внесло предложение правительству выделить дополнительные 295 млрд руб. из Фонда национального благосостояния, чтобы перерегистрировать иностранные самолеты в качестве российского имущества.

Задержка в поставках новых отечественных самолетов подтолкнула «Аэрофлот» к корректировке стратегии развития, однако отсрочка начала поставок не является критической для операционной деятельности. Компания планирует заключить новый контракт на поставку российских самолетов, продолжая свою обновленную программу развития авиапарка.

Наш рейтинг по акциям «Аэрофлота» — «Покупать», целевая цена — 54 руб. за бумагу, потенциал роста с текущего уровня составляет 5,3%. Ожидается, что компания опубликует результаты за I квартал 2024 по МСФО 30 мая, и на основании отчетности мы планируем обновить наш рейтинг.

Globaltrans Investment PLC утвердилась как лидер в области железнодорожных грузоперевозок на территории России и стран СНГ, специализируясь на транспортировке металлов, нефтехимических продуктов, нефти, угля и строительных материалов. В апреле 2024 года арендная ставка предоставления полувагонов, по данным индекса RailEx, приблизилась к рекордным значениям 2022 года, отражая оптимизацию операционной эффективности компании. Коэффициент порожнего пробега по полувагонам снизился до 36% (-5 п. п. к 2022 году), что является минимальным показателем за 10 лет.

Коммерческие условия оказались благоприятными для Globaltrans и способствовали росту выручки на 11% (г/г) в 2023 году и увеличению скорректированной EBITDA на 6% (г/г). Чистая прибыль компании возросла на 55% (г/г) благодаря доходам от сделок с арендным бизнесом, а свободный денежный поток увеличился на 74% (г/г). Долговая нагрузка компании значительно снизилась до -0,5х, что подчеркивает финансовую устойчивость.

В середине марта 2024 года Globaltrans успешно завершила процесс смены юрисдикции с Кипра в Abu Dhabi Global Market, сохранив при этом депозитарную программу и листинг акций на биржах Лондона и Москвы. Новый состав совета директоров получил одобрение от акционеров. В конце апреля 2024 года акционеры Globaltrans приняли решение не выплачивать дивиденды за 2023 год. Однако смена юрисдикции позволяет разблокировать ряд внутригрупповых транзакций, в том числе перечисление дивидендов в холдинговую компанию, хотя сама компания отмечает технические сложности, препятствующие возобновлению дивидендных выплат.

В начале 2024 года компания показала снижение общесетевого грузооборота на 7,2%, что было обусловлено неблагоприятными погодными условиями и операционными ограничениями. Такие факторы, как волатильность спроса, изменения в логистике и инфраструктурные ограничения, продолжают представлять вызовы для отрасли.

Расписки Globaltrans находятся в нашем аналитическом покрытии с рейтингом «Держать», целевой ценой 861,7 руб. и остаточным апсайдом в 9,6%.

Рынок недвижимости в России в преддверии завершения льготной ипотеки

Президент России Владимир Путин поставил задачу улучшить жилищные условия граждан по обеспеченности жилой площадью в 33 кв. м на человека к 2030 году и доведении этого показателя до 38 кв. м к 2036 году. Сегодня в России средний показатель площади жилья на душу населения составляет около 27 кв. м. Учитывая население России в размере 144 млн человек, для выполнения этого указа потребуется строительство дополнительных 864 млн кв.м жилья.

На последнем заседании ЦБ был повышен прогноз по ключевой ставке на 2024 год до 15-16%, но существует перспектива ее понижения к концу года в ответ на позитивные макроэкономические изменения. Глава Центробанка Эльвира Набиуллина уже намекнула на потенциальное уменьшение ставок во II полугодии при устойчивом замедлении инфляции, что может сделать ипотечные кредиты более доступными для населения. Снижение ипотечных ставок может стать катализатором роста строительства жилья. Однако, если льготная ипотечная программа будет завершена без введения новых мер поддержки, это может негативно сказаться на спросе. Возможно увеличение спроса перед окончанием льготной программы, поскольку заемщики стремятся заключить выгодные сделки.

США: промышленность в ожидании начала цикла снижения ставок

За последний год отраслевой индекс (XLI) повысился на 26,48%, что сопоставимо с выигрышем индекса S&P 500. Такие инициативы, как законопроект о развитии инфраструктуры, закон о снижении инфляции и заказы военно-промышленного комплекса уже принесли волну инвестиций в производство и строительство, что поддерживает бизнес и экономику США. Производители оборудования, в том числе Caterpillar, извлекали выгоду из роста цен на технологии и оборудование, обусловленного увеличением инвестиций в американскую инфраструктуру. Правительственные инвестиции в инфраструктуру менее чувствительны к изменениям процентных ставок, так как поступают из бюджета, и, следовательно, предоставляют более стабильный и прогнозируемый источник дохода.

Институт управления поставками (ISM) сообщил, что экономическая активность в производственном секторе США снизилась в апреле 2024 года после одного месяца роста. Индекс производственной активности уменьшился до 49,2 пункта с 50,3 пункта в марте. Сокращение активности произошло из-за падения новых заказов, снижения запасов сырья. В то же время наблюдались увеличение производства и импорта. Запасы у заказчиков были слишком низкими, а цены на сырье росли. Индикатор объема новых заказов составил 48,7 пункта в апреле, снизившись с 52,5 пункта в марте. Некоторые производители отметили улучшение спроса, в то время как другие выразили озабоченность по поводу затрат, волатильности продаж и макроэкономических неопределенностей.

По оценкам Refinitiv, выручка компаний американского промышленного сектора по итогам I квартала 2024 года выросла на 0,9% (г/г), чистая прибыль — на 4,9% (г/г). При этом из 79 отчитавшихся компаний сектора 80% смогли превзойти консенсус по чистой прибыли, а 58% — превысили прогнозы по выручке. Прогноз на II квартал 2024 года предполагает увеличение выручки на 0,4% (г/г) и уменьшение чистой прибыли на 0,8% (г/г). Ожидается, что по итогам 2024 года прибыль сектора вырастет на 6,2% (г/г).

Биржевой инвестиционный фонд ARK SPACE EXPLORATION & INNOVATION специализируется на инвестировании в компании, чья деятельность связана с космическими исследованиями и инновационными разработками. Область интересов фонда охватывает технологии и услуги, предназначенные для применения вне пределов земной поверхности. На 31.03.2024 в инвестиционном портфеле фонда числилось 35 компаний-эмитентов, среди которых лидирующие позиции занимают Trimble, Kratos Defense and Security Solutions, AeroVironment, Iridium Communications и L3Harris Technologies. Отмечается значительная географическая концентрация инвестиций в регионе Северной Америки — 82% из перечисленных эмитентов располагаются там.

В 2022 году рынок космических исследований был оценен в $486 млрд, и прогнозируется его подъем до $1879 млрд к 2032 году с годовым темпом роста (CAGR) на уровне 16,21%. Данное увеличение обусловлено повышенным спросом на спутниковые услуги и продолжающимся технологическим прогрессом. В 2023 году глобальные расходы на космические программы достигли $117 млрд (+15% (г/г)).

Прогнозы на 2024 год указывают на тенденцию к консолидации в космической отрасли с упором на разработку новейших технологий и вероятное создание более продвинутых типов ракетных носителей. Эти инновации могут быть использованы в миссиях на Луну и Марс. Консультационная компания Oliver Wyman прогнозирует консолидацию космического сектора, внедрение новых технологий — искусственный интеллект для анализа изображений и слежения за активами, создание новых спутниковых сетей, нацеленных на прямую связь с мобильными устройствами. В частности, ожидается разработка новых ракет-носителей для освоения Луны и Марса. Частный сектор также амбициозно планирует расширить перевозку своих астронавтов на Международную космическую станцию.

Кроме того, по оценкам консалтинговой компании CoherentMI, Северная Америка обладает всеми предпосылками для сохранения своей доминирующей роли на рынке космических исследований благодаря крупным компаниям и развитой космической промышленности региона. Это подтверждается долей компаний из этого региона, которая составляет 81,65% в портфеле фонда.

Наш рейтинг — «Покупать» акции ARKX с целевой ценой $18,3 за акцию, что предполагает апсайд 20,5%.

Китай: промышленность устойчиво растет

Индекс деловой активности от Caixin после корректировки на сезонность возрос до отметки 51,4 пункта в апреле против 51,1 пункта в марте, что свидетельствует о шестом последовательном месячном улучшении состояния сектора за последние 14 месяцев. Рост объема новых работ, включая зарубежные заказы, способствовал более быстрому подъему производства в апреле. В результате производители увеличили свои закупки и запасы. Несмотря на это, компании продолжали проявлять осторожность в найме персонала, даже на фоне накопления невыполненных заказов. Кроме того, средние цены, как и экспортные тарифы, снизились, несмотря на возобновление инфляции цен на сырье. Увеличение средней себестоимости в апреле было самым высоким с октября 2023 года, что было связано с повышением цен на металлы, нефть и другие материалы. Однако повышенная конкуренция и маркетинговые усилия, направленные на поддержку продаж, ограничили ценообразование китайских производителей.

За последний год отраслевой индекс промышленности в КНР упал на 16,8% и смотрелся хуже индекса CSI 300 (-6,9%) вследствие перехода населения к сберегательной модели, что негативно отражается на инвестициях. Кроме того, количество новых экспортных заказов сокращалось. По прогнозам Guagndong Securities, китайские государственные инвестиции в инфраструктуру вырастут на 8% (г/г) в 2024 году, что поддержит экономическую активность в стране. В I квартале 2024 года инвестиции в инфраструктуру и обрабатывающую промышленность поднялись на 6,5% и 9,9% (г/г) соответственно. При этом объем инвестиций в высокотехнологические отрасли увеличился на 11,4% (г/г). Инвестиции в инфраструктуру могут поддержать промышленный сектор КНР.

MTR извлекает выгоду из роста пассажиропотока после снятия ограничений, введенных в период пандемии COVID-19, открывая новые направления и возобновляя трансграничные и высокоскоростные железнодорожные услуги. За 2023 год MTR укрепил свою долю на рынке общественных транспортных перевозок Гонконга до 50,1% и продолжил быть ведущим перевозчиком между Гонконгом и материковым Китаем с долей рынка 72,3%. Компания также демонстрирует прогресс в развитии инфраструктуры, вводя в эксплуатацию новые торговые центры. Валовая площадь розничного портфеля поднялась на 30% (г/г). На международном уровне MTR продлил франшизы на железнодорожные услуги в Великобритании и Австралии до 2025 и 2026 годов соответственно. По финансовым показателям в 2023 году компания превзошла выручку допандемийного периода 2019 года, однако, несмотря на рост выручки на 19,2% (г/г), чистая прибыль упала на 40,2% (г/г), что было частично связано с прекращением ряда концессий в Швеции. В 2024 году ожидается, что компания выйдет на рекордную выручку в размере 60,2 млрд HKD и прибыль в размере 13,5 млрд HKD.

Увеличение количества пассажиров на 24,9% по всем железнодорожным и автобусным маршрутам в 2023 году подтверждает операционные успехи MTR, обусловленные снятием ограничений и восстановлением связей с материковым Китаем. Компания также продолжает работу по стратегии развития гонконгских железных дорог (RDS 2014), что обещает дальнейшее увеличение ее доли на рынке в период 2027-2034 гг. Наш рейтинг — «Покупать» с целевой ценой 35,7 HKD, что соответствует апсайду в 25%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба