15 мая 2024 БКС Экспресс | Сургутнефтегаз

Повышаем целевую цену по «префам» до 79 руб. за акцию и подтверждаем «Нейтральный» взгляд. Ожидаемая доходность — 17,6%. Объявление дивидендов по «обычке» за 2023 г. позднее сегодня может сильно разочаровать — ждем доходность не более 2,5% и сохраняем «Негативный» взгляд.

Главное

• Повышаем прогноз процентной ставки по кубышке до 5,75%. Процентный доход по ней теперь составляет 40% денежных доходов.

• Решение по дивидендам за 2023 г. будет принято сегодня, 15 мая. «Преф» — ждем 12,3 руб. на акцию с доходностью 17,6%. «Обычка» — прогнозируем 0,82 руб. на акцию с доходностью 2,3%. Ждем разочарования по «обычке», которая растет необоснованно.

• «Преф» — повышаем целевую цену на 10%, до 79 руб., «Нейтральный» взгляд.

• Негативно смотрим на «обычку» с целевой ценой 30 руб.

• Дивдоходность за 2024 г. подтверждает наши взгляды — 2,3% против 10%.

В деталях

Повышаем оценку процентной ставки по «кубышке активов». Кубышка финансовых активов в размере $64 млрд принесла компании $2,9 млрд в 2023 г., что составляет значительные 40% от скорректированной доналоговой прибыли без учета неденежных эффектов валютной переоценки в размере $7,4 млрд. Это аналогично уровню добычи нефти и значительно опережает вклад нефтепереработки.

Эффективная процентная ставка в 2023 г. составила 4,6% после 4,0% в 2022 г. на фоне роста процентных ставок. Считаем, что этот процесс еще не завершен. Повышаем наш прогноз долгосрочной процентной ставки до 5,75% с 5%.

Рост «обычки» не обоснован, ждем разочарования от дивидендов. Обыкновенные акции Сургутнефтегаза показали удивительную динамику этой весной, поднявшись на 23%. Второй результат продемонстрировала Башнефть с ростом на 6%. Это сложно объяснить, учитывая отсутствие явных позитивных новостей и худший среди аналогов прогноз дивидендной доходности в 2,3%.

Считаем, что инвесторы ожидают скорого объявления о больших изменениях в дивидендной политике компании, что, по нашему мнению, маловероятно. В середине мая совет директоров должен одобрить дивиденды за 2023 г. в размере около 0,82 руб. на обыкновенную акцию с доходностью 2,3% и 12,3 руб. на привилегированную акцию с доходностью 17,6%.

Доходность по «обычке» крайне непривлекательна по сравнению с прогнозируемой доходностью большинства других российских нефтегазовых акций за 12 месяцев вперед — 10–13%.

Дивиденды должны определять стоимость акций. Как правило, акции стоят только тех дивидендов, которые будут выплачиваться по ним в будущем. Другие факторы, включая огромную кубышку активов Сургутнефтегаза стоимостью $64 млрд, увеличивают стоимость акций лишь в той степени, в какой они влияют на дивиденды.

В этом свете мизерные дивиденды компании означают очень низкую стоимость акций, если только дивидендная политика не претерпит кардинальных изменений, что крайне маловероятно. Так, за последние пять лет дивиденды по «обычке» в общей сложности составили 3,6 руб. на акцию — в 5,8 раз меньше, чем по «префам» с выплатами в размере 20,8 руб. на акцию.

В течение следующих пяти лет с учетом выплаты за 2023 г. дивиденды по «обычке» и «префам» могут составить 4,4 руб. и 40,9 руб. на акцию соответственно, что предполагает огромную разницу в 9,3 раз. Другими словами, без существенного улучшения дивидендной политики обыкновенные акции сильно переоценены.

Подтверждаем взгляд. Поскольку прогнозируемый рост процентных доходов увеличит дивиденды по «префам», повышаем целевую цену на 10%, до 79 руб. с 72 руб. на акцию. Поскольку дивиденды по «обычке» не зависят от доходов, целевая цена не меняется — 30 руб. на акцию.

Прогноз дивидендов по «обычке» за 2023 г. сохраняем на уровне 0,82 руб. с доходностью 2,3%, взгляд остается «Негативным» с избыточной доходностью в размере -38%. На «префы» по-прежнему смотрим «Нейтрально», избыточная доходность составляет -5%. Прогноз дивдоходности по итогам 2024 г. (выплата летом 2025 г.) по «обычке» и «префам»: 2,3% и 9,7%, что полностью соответствует текущим взглядам на обе бумаги.

Основные изменения — ожидаем более высокий процентный доход

С нашего последнего обзора в стратегии на II квартал 2024 г., которая вышла в конце марта, внесли следующие основные изменения в нашу модель: учли опубликованные в апреле результаты за 2023 г. по РСБУ и более высокую оценку процентного дохода «кубышки», размер которой составлял $64 млрд на конец 2023 г.

После выхода отчетности за 2023 г. по РСБУ ожидаем более высоких дивидендов по «префам». Важную роль здесь играет доход от курсовых разниц, который оказался выше ожиданий, что привело к более высокой чистой прибыли. Исходя из раскрытой чистой прибыли в размере 1,33 трлн руб., или $15,7 млрд, скорректированная прибыль на акцию, рассчитанная пропорционально для «обычки» и «префов» в совокупности, составляет 30,7 руб.

Учитывая, что устав предусматривает распределение среди держателей привилегированных акций 40% чистой прибыли, ожидаем, что руководство рекомендует выплатить по «префам» 12,3 руб. на акцию.

Процентные ставки могут вырасти до 5,75% с 5% в долгосрочной перспективе. «Кубышка активов» Сургутнефтегаза раньше состояла в основном из депозитов в долларах США, а сейчас, вероятно, включает разные финансовые активы. Доход от «кубышки» последовательно увеличивался: в 2020–2021 гг. он составлял порядка $1,7 млрд, в 2023 г. — $2,4 млрд, а в 2023 г. — $2,9 млрд.

В относительном выражении процентный доход от «кубышки» достиг пика в 2014 г., когда он составлял 5,1%, после чего до 2021 г. он постепенно сокращался и упал до 3,4% на фоне снижения ставок по долларовым депозитам в России. За последние два года по мере роста ставок процентный доход Сургутнетфгаза повышался, особенно по краткосрочным облигациям США и рублевым депозитам в России, и достиг 4,6% в 2023 г.

Важно отметить, что аналитики больше не могут рассчитать размер легендарной «кубышки денег» Сургутнефтегаза, так как при возобновлении отчетности компания исключила банковские депозиты из балансовых показателей на I полугодие 2023 г. по РСБУ. «Кубышка» финансовых активов включает то, что раньше было скромным объемом финансовых активов за пределами банковских депозитов.

Учитывая изменения в отчетности и чувствительность к курсам валют, аналитики пришли к выводу, что Сургутнефтегаз перевел часть финансовых активов, ранее хранившихся в долларах на банковских депозитах, в другой, неопределенный актив.

Поскольку мы не знаем, какие именно финансовые инструменты входят в состав «кубышки», спрогнозировать точный процентный доход на ближайшие несколько лет не можем. Однако учитывая, что компания раньше размещала средства на долгосрочные (от 1 года) банковские депозиты, некоторые ее активы все еще могут находиться в относительно низкодоходных инструментах и будут переводиться в более доходные инструменты по мере наступления сроков погашения.

В свете этого считаем чрезмерно пессимистичной нашу предыдущую оценку процентного дохода на уровне 5% в ближайшем будущем и повышаем прогноз до 5,75% — незначительная корректировка, но в правильном направлении.

Обращаем внимание, что наши оценки чувствительности к валютным курсам несколько изменились после публикации результатов по МСФО за 2023 г.: аналитики внесли корректировки в нашу модель, что помогло повысить прогнозы чистой прибыли и дивидендов по «префам» на 2024 г. и 2025 г. Наши прогнозы дивидендов по обыкновенным акциям, которые не привязаны к чистой прибыли, остались без изменений.

БКС против консенсуса — наши оценки расходятся с рынком

Наши прогнозы EBITDA консервативнее консенсуса как на 2024 г., так и на 2025 г., тогда как наши оценки чистой прибыли — ниже консенсуса на 2024 г. и в рамках консенсуса на 2025 г.

Стоит отметить, что наш прогноз дивидендов по привилегированным акциям существенно выше консенсуса на 2025 г., поскольку мы исходим из более сильного ослабления рубля, чем ожидается аналитиками в среднем по рынку на 2025 г.

Оценка: «обычка» переоценена, «префы» торгуются справедливо

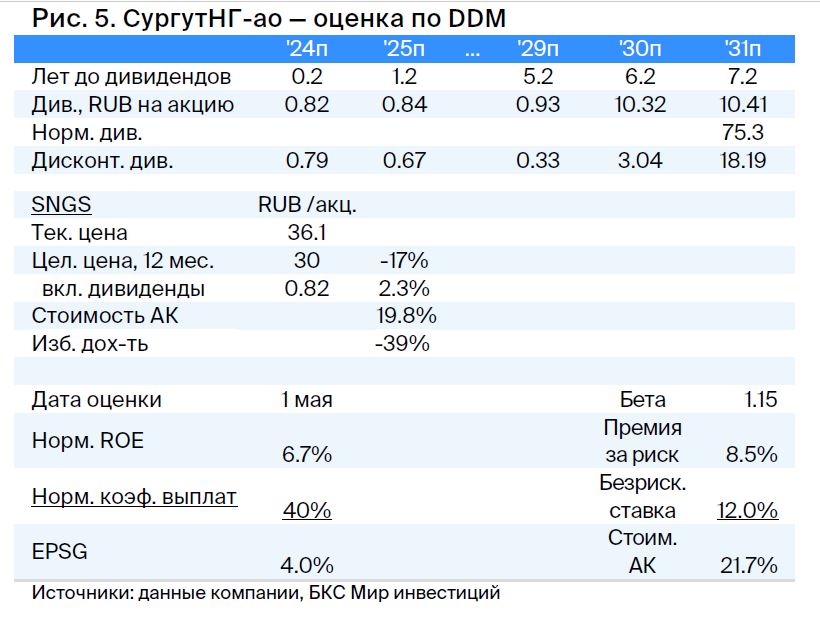

Повышаем целевую цену по привилегированным акциям Сургутнефтегаза, рассчитанную по модели дисконтирования дивидендов, на 10%, до 79 руб. с 72 руб. за акцию. Это связано с тем, что аналитики повысили прогноз процентного дохода и ожидают небольшого увеличения прибыли и, соответственно, более высоких дивидендов в нашем прогнозном периоде. Учитывая избыточную доходность -9%, сохраняем «Нейтральный» взгляд на привилегированные акции Сургутнефтегаза.

Вместе с тем небольшое улучшение прогнозов прибыли не влияет на нашу целевую цену по обыкновенным акциям Сургутнефтегаза, поскольку она не попадает в методологию округления. Таким образом, наша целевая цена остается без изменений — на уровне 30 руб. за акцию. Исходя из избыточной доходности -38%, сохраняем «Негативный» взгляд на обыкновенные акции Сургутнефтегаза.

За последние несколько недель, несмотря на отсутствие очевидных позитивных новостей, «обычка» показала сильную динамику: котировки поднялись на 23% с конца марта до 8 мая, намного опередив Башнефть — вторую по доходности акцию нефтегазового сектора (+6%). Считаем, что причиной ралли в «обычке» могут быть ожидания инвесторов, рассчитывающих на неожиданно щедрые дивиденды за 2023 г.

Не видим предпосылок для существенного изменения дивидендной политики Сургутнефтегаза по обыкновенным акциям. На наш взгляд, вероятность этого составляет 1 к 20 или ниже. Дивиденды, скорее всего, будут в диапазоне 0,8–0,9 руб. на акцию по сравнению с 0,8 за 2022 г. Таким образом, дивидендная доходность «обычки» составит не более 2,5%, тогда как другие акции российских нефтегазовых компаний дают дивдоходность минимум 8%, а часто 10–13%. Собственные привилегированные акции Сургутнефтегаза — порядка 18%.

Предполагаем, что решение по дивидендам будет принято сегодня, 15 мая. Ожидаем коррекцию в котировках «обычки», как только очень низкая дивидендная доходность подтвердится.

Главное

• Повышаем прогноз процентной ставки по кубышке до 5,75%. Процентный доход по ней теперь составляет 40% денежных доходов.

• Решение по дивидендам за 2023 г. будет принято сегодня, 15 мая. «Преф» — ждем 12,3 руб. на акцию с доходностью 17,6%. «Обычка» — прогнозируем 0,82 руб. на акцию с доходностью 2,3%. Ждем разочарования по «обычке», которая растет необоснованно.

• «Преф» — повышаем целевую цену на 10%, до 79 руб., «Нейтральный» взгляд.

• Негативно смотрим на «обычку» с целевой ценой 30 руб.

• Дивдоходность за 2024 г. подтверждает наши взгляды — 2,3% против 10%.

В деталях

Повышаем оценку процентной ставки по «кубышке активов». Кубышка финансовых активов в размере $64 млрд принесла компании $2,9 млрд в 2023 г., что составляет значительные 40% от скорректированной доналоговой прибыли без учета неденежных эффектов валютной переоценки в размере $7,4 млрд. Это аналогично уровню добычи нефти и значительно опережает вклад нефтепереработки.

Эффективная процентная ставка в 2023 г. составила 4,6% после 4,0% в 2022 г. на фоне роста процентных ставок. Считаем, что этот процесс еще не завершен. Повышаем наш прогноз долгосрочной процентной ставки до 5,75% с 5%.

Рост «обычки» не обоснован, ждем разочарования от дивидендов. Обыкновенные акции Сургутнефтегаза показали удивительную динамику этой весной, поднявшись на 23%. Второй результат продемонстрировала Башнефть с ростом на 6%. Это сложно объяснить, учитывая отсутствие явных позитивных новостей и худший среди аналогов прогноз дивидендной доходности в 2,3%.

Считаем, что инвесторы ожидают скорого объявления о больших изменениях в дивидендной политике компании, что, по нашему мнению, маловероятно. В середине мая совет директоров должен одобрить дивиденды за 2023 г. в размере около 0,82 руб. на обыкновенную акцию с доходностью 2,3% и 12,3 руб. на привилегированную акцию с доходностью 17,6%.

Доходность по «обычке» крайне непривлекательна по сравнению с прогнозируемой доходностью большинства других российских нефтегазовых акций за 12 месяцев вперед — 10–13%.

Дивиденды должны определять стоимость акций. Как правило, акции стоят только тех дивидендов, которые будут выплачиваться по ним в будущем. Другие факторы, включая огромную кубышку активов Сургутнефтегаза стоимостью $64 млрд, увеличивают стоимость акций лишь в той степени, в какой они влияют на дивиденды.

В этом свете мизерные дивиденды компании означают очень низкую стоимость акций, если только дивидендная политика не претерпит кардинальных изменений, что крайне маловероятно. Так, за последние пять лет дивиденды по «обычке» в общей сложности составили 3,6 руб. на акцию — в 5,8 раз меньше, чем по «префам» с выплатами в размере 20,8 руб. на акцию.

В течение следующих пяти лет с учетом выплаты за 2023 г. дивиденды по «обычке» и «префам» могут составить 4,4 руб. и 40,9 руб. на акцию соответственно, что предполагает огромную разницу в 9,3 раз. Другими словами, без существенного улучшения дивидендной политики обыкновенные акции сильно переоценены.

Подтверждаем взгляд. Поскольку прогнозируемый рост процентных доходов увеличит дивиденды по «префам», повышаем целевую цену на 10%, до 79 руб. с 72 руб. на акцию. Поскольку дивиденды по «обычке» не зависят от доходов, целевая цена не меняется — 30 руб. на акцию.

Прогноз дивидендов по «обычке» за 2023 г. сохраняем на уровне 0,82 руб. с доходностью 2,3%, взгляд остается «Негативным» с избыточной доходностью в размере -38%. На «префы» по-прежнему смотрим «Нейтрально», избыточная доходность составляет -5%. Прогноз дивдоходности по итогам 2024 г. (выплата летом 2025 г.) по «обычке» и «префам»: 2,3% и 9,7%, что полностью соответствует текущим взглядам на обе бумаги.

Основные изменения — ожидаем более высокий процентный доход

С нашего последнего обзора в стратегии на II квартал 2024 г., которая вышла в конце марта, внесли следующие основные изменения в нашу модель: учли опубликованные в апреле результаты за 2023 г. по РСБУ и более высокую оценку процентного дохода «кубышки», размер которой составлял $64 млрд на конец 2023 г.

После выхода отчетности за 2023 г. по РСБУ ожидаем более высоких дивидендов по «префам». Важную роль здесь играет доход от курсовых разниц, который оказался выше ожиданий, что привело к более высокой чистой прибыли. Исходя из раскрытой чистой прибыли в размере 1,33 трлн руб., или $15,7 млрд, скорректированная прибыль на акцию, рассчитанная пропорционально для «обычки» и «префов» в совокупности, составляет 30,7 руб.

Учитывая, что устав предусматривает распределение среди держателей привилегированных акций 40% чистой прибыли, ожидаем, что руководство рекомендует выплатить по «префам» 12,3 руб. на акцию.

Процентные ставки могут вырасти до 5,75% с 5% в долгосрочной перспективе. «Кубышка активов» Сургутнефтегаза раньше состояла в основном из депозитов в долларах США, а сейчас, вероятно, включает разные финансовые активы. Доход от «кубышки» последовательно увеличивался: в 2020–2021 гг. он составлял порядка $1,7 млрд, в 2023 г. — $2,4 млрд, а в 2023 г. — $2,9 млрд.

В относительном выражении процентный доход от «кубышки» достиг пика в 2014 г., когда он составлял 5,1%, после чего до 2021 г. он постепенно сокращался и упал до 3,4% на фоне снижения ставок по долларовым депозитам в России. За последние два года по мере роста ставок процентный доход Сургутнетфгаза повышался, особенно по краткосрочным облигациям США и рублевым депозитам в России, и достиг 4,6% в 2023 г.

Важно отметить, что аналитики больше не могут рассчитать размер легендарной «кубышки денег» Сургутнефтегаза, так как при возобновлении отчетности компания исключила банковские депозиты из балансовых показателей на I полугодие 2023 г. по РСБУ. «Кубышка» финансовых активов включает то, что раньше было скромным объемом финансовых активов за пределами банковских депозитов.

Учитывая изменения в отчетности и чувствительность к курсам валют, аналитики пришли к выводу, что Сургутнефтегаз перевел часть финансовых активов, ранее хранившихся в долларах на банковских депозитах, в другой, неопределенный актив.

Поскольку мы не знаем, какие именно финансовые инструменты входят в состав «кубышки», спрогнозировать точный процентный доход на ближайшие несколько лет не можем. Однако учитывая, что компания раньше размещала средства на долгосрочные (от 1 года) банковские депозиты, некоторые ее активы все еще могут находиться в относительно низкодоходных инструментах и будут переводиться в более доходные инструменты по мере наступления сроков погашения.

В свете этого считаем чрезмерно пессимистичной нашу предыдущую оценку процентного дохода на уровне 5% в ближайшем будущем и повышаем прогноз до 5,75% — незначительная корректировка, но в правильном направлении.

Обращаем внимание, что наши оценки чувствительности к валютным курсам несколько изменились после публикации результатов по МСФО за 2023 г.: аналитики внесли корректировки в нашу модель, что помогло повысить прогнозы чистой прибыли и дивидендов по «префам» на 2024 г. и 2025 г. Наши прогнозы дивидендов по обыкновенным акциям, которые не привязаны к чистой прибыли, остались без изменений.

БКС против консенсуса — наши оценки расходятся с рынком

Наши прогнозы EBITDA консервативнее консенсуса как на 2024 г., так и на 2025 г., тогда как наши оценки чистой прибыли — ниже консенсуса на 2024 г. и в рамках консенсуса на 2025 г.

Стоит отметить, что наш прогноз дивидендов по привилегированным акциям существенно выше консенсуса на 2025 г., поскольку мы исходим из более сильного ослабления рубля, чем ожидается аналитиками в среднем по рынку на 2025 г.

Оценка: «обычка» переоценена, «префы» торгуются справедливо

Повышаем целевую цену по привилегированным акциям Сургутнефтегаза, рассчитанную по модели дисконтирования дивидендов, на 10%, до 79 руб. с 72 руб. за акцию. Это связано с тем, что аналитики повысили прогноз процентного дохода и ожидают небольшого увеличения прибыли и, соответственно, более высоких дивидендов в нашем прогнозном периоде. Учитывая избыточную доходность -9%, сохраняем «Нейтральный» взгляд на привилегированные акции Сургутнефтегаза.

Вместе с тем небольшое улучшение прогнозов прибыли не влияет на нашу целевую цену по обыкновенным акциям Сургутнефтегаза, поскольку она не попадает в методологию округления. Таким образом, наша целевая цена остается без изменений — на уровне 30 руб. за акцию. Исходя из избыточной доходности -38%, сохраняем «Негативный» взгляд на обыкновенные акции Сургутнефтегаза.

За последние несколько недель, несмотря на отсутствие очевидных позитивных новостей, «обычка» показала сильную динамику: котировки поднялись на 23% с конца марта до 8 мая, намного опередив Башнефть — вторую по доходности акцию нефтегазового сектора (+6%). Считаем, что причиной ралли в «обычке» могут быть ожидания инвесторов, рассчитывающих на неожиданно щедрые дивиденды за 2023 г.

Не видим предпосылок для существенного изменения дивидендной политики Сургутнефтегаза по обыкновенным акциям. На наш взгляд, вероятность этого составляет 1 к 20 или ниже. Дивиденды, скорее всего, будут в диапазоне 0,8–0,9 руб. на акцию по сравнению с 0,8 за 2022 г. Таким образом, дивидендная доходность «обычки» составит не более 2,5%, тогда как другие акции российских нефтегазовых компаний дают дивдоходность минимум 8%, а часто 10–13%. Собственные привилегированные акции Сургутнефтегаза — порядка 18%.

Предполагаем, что решение по дивидендам будет принято сегодня, 15 мая. Ожидаем коррекцию в котировках «обычки», как только очень низкая дивидендная доходность подтвердится.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба