7 июня 2024 T-Investments Елисеев Александр

Средний размер пенсии в 2024 году в РФ составляет около 23 тысяч рублей в месяц. На мой взгляд, это весьма скромные деньги.

Но даже эта сумма в будущем может оказаться недостижимой из-за особенностей российской пенсионной системы и демографической ситуации в стране.

В этой статье я напомню, как формируется пенсия россиян, прикину, на что могу рассчитывать сам через 30 лет, и объясню, почему не верю в способность государства обеспечить будущих пенсионеров.

Какая у меня будет пенсия в старости

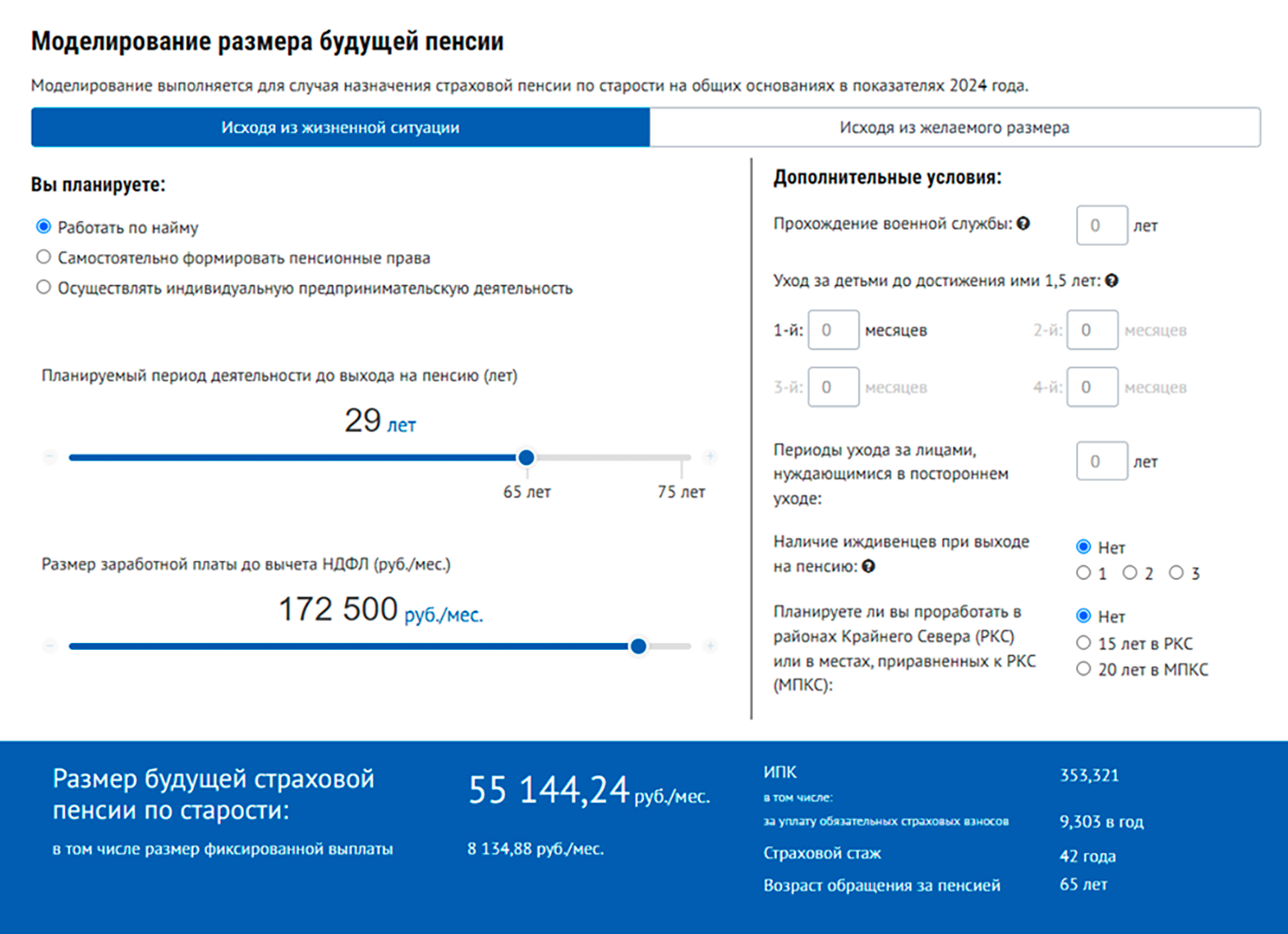

Ответить на этот вопрос с условной точностью позволяет пенсионный калькулятор Социального фонда России, СФР. После авторизации через госуслуги он сам подсчитывает накопленный стаж и уже заработанные пенсионные баллы. Все, что остается добавить, — размер зарплаты, которую вы рассчитываете получать в оставшиеся до пенсии годы.

Мне 35 лет, и я работал по найму на протяжении 15 лет с небольшими перерывами. В студенческое время у меня были не самые высокие доходы, но со временем опыт и навыки давали о себе знать, и уже с 23 лет я зарабатывал больше среднего по стране.

Расчет будущей пенсии я произвел исходя из того, что на протяжении последующих 29 с небольшим лет — до достижения 65-летнего возраста — буду зарабатывать около 150 тысяч рублей в месяц в сегодняшних деньгах. Очевидно, что зарплата в будущем может номинально расти, но если допустить, что этот рост не будет опережать инфляцию, то в реальном выражении я продолжу зарабатывать на уровне нынешних 150 тысяч рублей.

При таком сценарии, судя по информации от СФР, я могу рассчитывать на эквивалент сегодняшних 55 144 ₽ в месяц. Скромно, но все же почти в два с половиной раза выше среднего показателя пенсионных выплат.

Этот расчет порождает в голове целый ряд вопросов к российской пенсионной системе. В следующих главах постараюсь найти на них ответы.

Пенсионный калькулятор умеет учитывать различные жизненные ситуации, например военную службу или отпуск по уходу за ребенком. В моем случае это не понадобилось

Как государство определяет размер пенсии

Для начала напомню, что с недавних пор никакого отдельного пенсионного фонда в РФ не существует. В этой статье я иногда называю его так по старой памяти, для удобства. В результате слияния двух структур — Пенсионного фонда России (ПФР) и Фонда социального страхования (ФСС) — в 2023 году был создан Социальный фонд России, и все взносы сейчас уходят именно туда.

Нынешняя пенсионная система предполагает начисление каждому работнику индивидуальных пенсионных коэффициентов — ИПК, которые еще называют пенсионными баллами. Чем выше белая зарплата, тем больше перечисляет в СФР работодатель и тем больше начисляется пенсионных баллов.

По количеству накопленных баллов определяют размер пенсии. Смысл ИПК в автоматической индексации будущей пенсии на величину инфляции: каждый год стоимость балла увеличивается. В этом году она составляет чуть больше 133 ₽. Исходя из представленного расчета, к 65 годам я накоплю 353 балла, которые позволят вкупе с фиксированной минималкой от государства получать те самые 55 тысяч в месяц.

Если я выйду на пенсию в 65 лет и буду жить столько, сколько отводит Росстат россиянам-мужчинам на 2045 год — дальше пока не заглядывают, — то государство будет платить мне всего в течение 11 лет. В сумме выходит около 7,3 млн рублей. Запомните это число.

А теперь посмотрим, как оно соотносится с суммой, которую я за годы своей трудовой жизни успею заработать для пенсионного фонда.

Сколько денег мы платим в пенсионный фонд

Если говорить о стандартном тарифе, то взносы в СФР сегодня составляют 30% от дохода работника. Такой же ставка была и до объединения фондов пенсионного и социального страхования. Она действует для доходов, составляющих в сумме 2,225 млн рублей в год на каждого работника. Со всего, что выше, взносы взимаются по пониженной ставке — 15,1%.

Также сейчас действуют льготы для малых предприятий, которые платят 15% от доходов свыше МРОТ, и для ИТ-компаний — 7,6%. Есть и нулевые ставки, например для организаций с регистрацией в особой экономической зоне. Но для общей статистики все эти льготы мало что значат.

Часть собираемых денег по-прежнему уходит на социальное и медицинское страхование, но основная масса взносов — 22% от дохода до вычета НДФЛ — идет на пенсионное обеспечение. Сейчас граждане РФ не могут разделить эти взносы на накопительную и страховую части, а все средства фактически уходят на выплаты нынешним пенсионерам.

Если предположить, что порядок распределения взносов не изменится, то в нашем модельном расчете работник с зарплатой 150 000 ₽ на руки будет платить в пенсионную копилку 37 950 ₽ в месяц в сегодняшних деньгах. И за почти 30 лет до достижения пенсионного возраста сумма составит порядка 13,5 млн рублей. А с учетом уже отправленных в пенсионный фонд отчислений общая сумма может достичь 19 млн рублей.

Вспоминаем 7,3 млн, которые я получу от государства на пенсии, и возникает новый вопрос: куда же деваются деньги?

Как пенсионный фонд распоряжается деньгами россиян

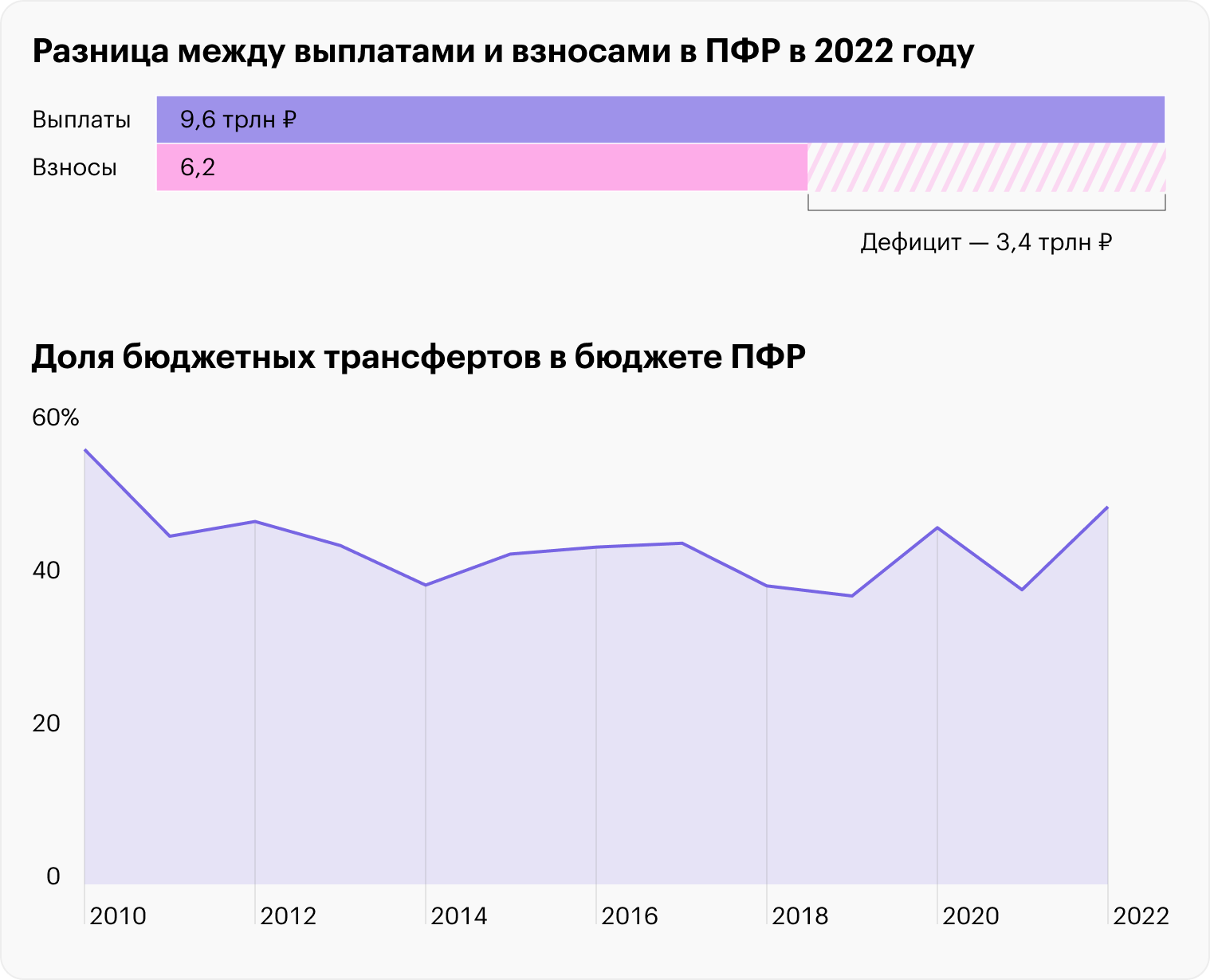

Судя по данным последнего доступного годового отчета ПФР за 2022 год, положение дел сейчас такое: за счет взносов работающих россиян фонд собирает 6,2 трлн рублей в год, а нынешним пенсионерам выплачивает 9,6 трлн. Нетрудно подсчитать, что разница составляет около 3,4 трлн рублей. И это только за один год.

Дефицит пенсионного фонда — это не что-то новое. Каждый год его бюджет дофинансируют из федеральной казны. В 2022 году эти вливания составили половину от бюджета самого ПФР.

Чтобы понять, откуда в бюджете фонда такая дыра, достаточно сравнить количество занятых и пенсионеров в России.

К занятым относятся те, кто работает хотя бы один час в неделю, а также все, кто находится на больничном и в отпуске — оплачиваемом или за свой счет. Официально безработные занятыми не считаются — впрочем, и взносов в пенсионный фонд от них не поступает.

Численность занятых в России сейчас составляет 74,2 млн человек. А количество пенсионеров — 41,08 млн. Получается, что каждые 100 пенсионеров «обслуживаются» примерно 180 занятыми.

При этом важно понимать, что далеко не все занятые платят крупные взносы, а некоторые не платят их совсем — например, работники малых предприятий на ставке МРОТ, получающие остаток «серыми».

И в итоге собираемых пенсионным фондом денег едва хватает, чтобы покрыть две трети выплат. Без подпитки из бюджета средний размер пенсии в России сегодня был бы не 23 тысячи, а около 14 тысяч рублей.

Как изменится ситуация в будущем

Положение дел в пенсионной системе сейчас сложно назвать хорошим. Но все же оно лучше, чем было еще несколько лет назад. В начале 2019 года соотношение занятых и пенсионеров было на уровне 155 на 100.

Ожидаемый эффект дало повышение пенсионного возраста. Пенсионная реформа как раз была нацелена на то, чтобы снизить дефицит фонда и сократить сопутствующую нагрузку на бюджет. Сейчас идет ее переходный этап со специфическими периодами. Например, в 2023 году вообще ни один человек в стране не вышел на пенсию по возрасту, кроме тех, кому это было положено досрочно. Это приводит к сокращению числа пенсионеров в силу естественных причин. За 2023 год их стало меньше на 700 тысяч.

Несмотря на кардинальные меры, изменение пропорций занятых и пенсионеров пока вряд ли можно назвать прорывным. Пройдя больше половины переходного периода, мы имеем изменение коэффициента на 17%, с 1,55 до 1,81. Статистика — штука сложная, но если продлить тренды, то к завершению реформы в 2028 году можно осторожно спрогнозировать 195 занятых на 100 пенсионеров.

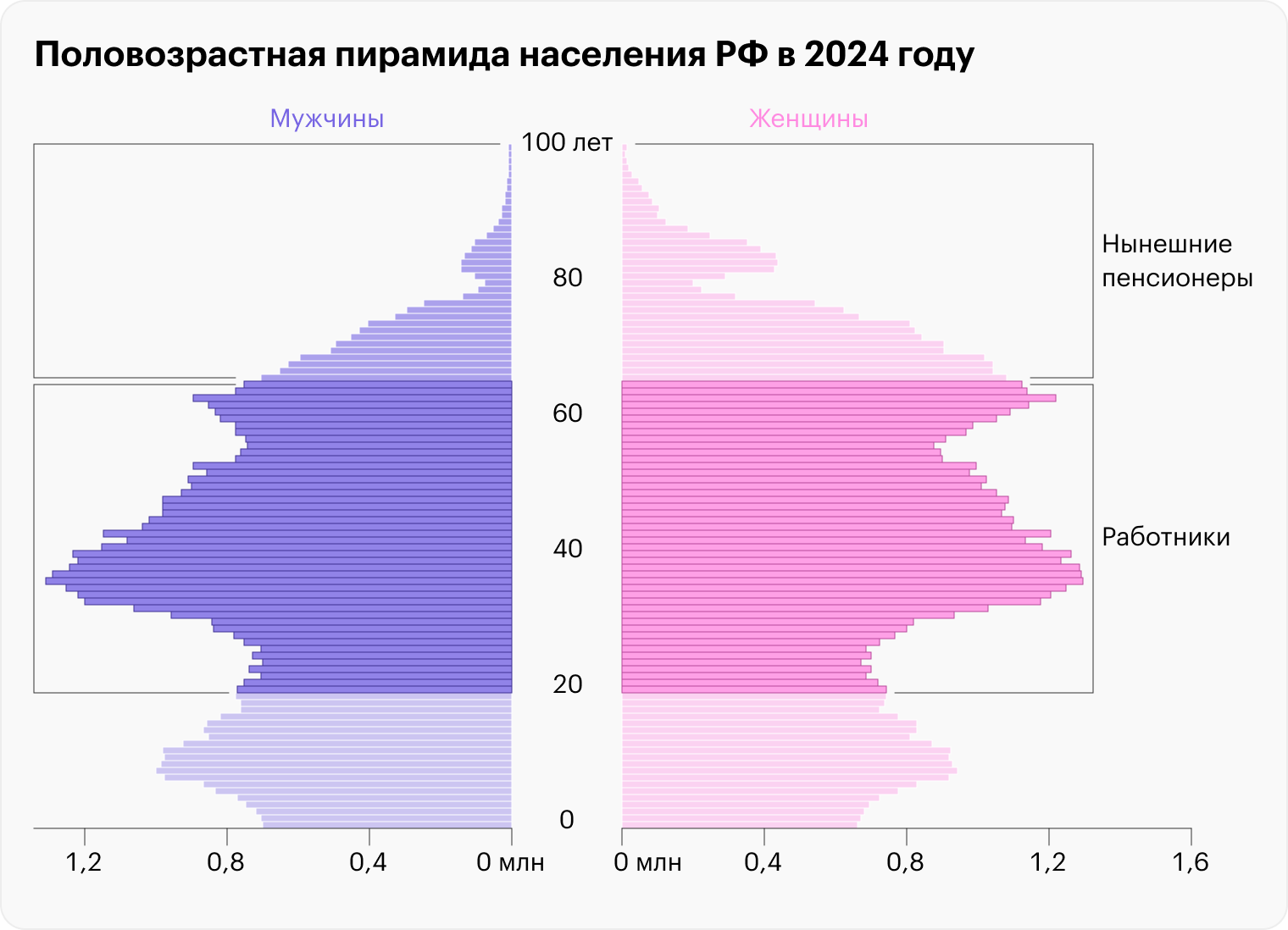

Мне только 35 лет, поэтому хочется заглянуть дальше: каким будет баланс работающих и пенсионеров через 30 лет. Ответ на этот вопрос дает половозрастная пирамида.

Я родился в 1988 году и по условной международной градации отношусь к поколению миллениалов. В нашей стране на эти годы пришелся пик рождаемости — это можно увидеть на пирамиде. Беби-бум длился около десятилетия, с 1980 по 1990 год, после чего рождаемость в стране резко пошла на спад.

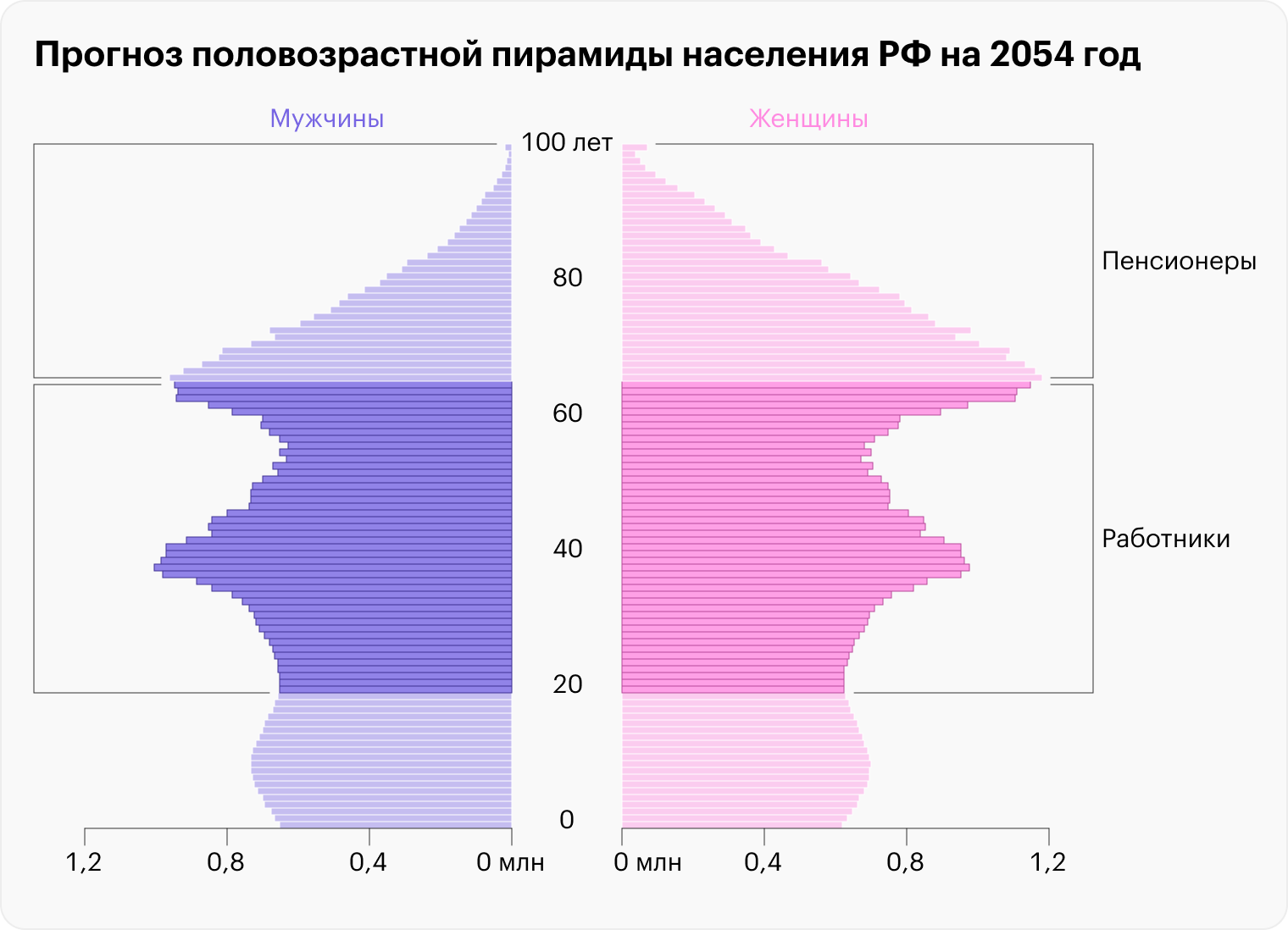

Озаботившись таким положением вещей, правительство с 2007 года ввело так называемый маткапитал, который в некоторой степени стимулировал рождаемость. Но в последние семь лет она снова начала снижаться, и даже новые программы стимулирования, такие как льготная семейная ипотека, не смогли эту ситуацию переломить.

В итоге сегодня у нас есть порядка 25 млн миллениалов, которым предстоит выйти на пенсию через 20—30 лет, и около 16 млн детей в возрасте до 9 лет, которые к тому времени будут их кормильцами. Первых в полтора раза больше, чем вторых!

Фактически это отложенная катастрофа, которая даст о себе знать как раз ко времени моего выхода на пенсию. Вот какую картину половозрастной пирамиды в России дает ООН на 2054 год. В графике учтена смертность от естественных причин и прогноз рождаемости.

Из этих данных следует, что в 2054 году численность пенсионеров по старости в РФ составит 39,3 млн чел. Если добавить прочих пенсионеров в такой же пропорции относительно всего населения, какая есть сейчас, то получится 46,2 млн.

Численность занятых при этом составит 59 млн человек. То есть на 100 пенсионеров будет приходиться всего 128 работников, а общее их соотношение относительно сегодняшнего уровня упадет на 30%.

Как можно решить проблему

У проблемы пенсионного обеспечения в России нет простого решения. Вряд ли появится оно и в следующие 30 лет. Вполне вероятно, что на нашем веку может случиться очередное повышение пенсионного возраста. В этом случае государство сможет исполнить обязательства по начисляемым сегодня ИПК.

Также есть надежда на рост производительности труда. Чем он выше, тем меньше нужно людей для производства одинакового объема продукции. В пример можно привести современную Японию, где тоже есть проблемы с демографией: соотношение занятых и пенсионеров по возрасту там уже сейчас составляет 138 на 100 человек. Но пенсионная система не рассыпается — во многом благодаря высокой производительности труда.

А еще есть весьма популярная и отчасти резонная позиция людей, которые призывают отказаться от пенсионных взносов совсем: «Не взимайте с меня 22% дохода, и я сам смогу накопить себе на пенсию». Но следует понимать, что такое решение фактически лишит средств к существованию десятки миллионов нынешних российских пенсионеров: государство вряд ли сможет потянуть сумму, равную 30% федерального бюджета.

Единственное разумное решение для каждого из нас — это формирование собственных пенсионных сбережений. Инструментов для этого предостаточно: недвижимость, валюта, банковские вклады, инвестиции. В Т—Ж найдется множество статей, которые позволяют оценить их эффективность и подобрать удобный формат для себя.

Но даже эта сумма в будущем может оказаться недостижимой из-за особенностей российской пенсионной системы и демографической ситуации в стране.

В этой статье я напомню, как формируется пенсия россиян, прикину, на что могу рассчитывать сам через 30 лет, и объясню, почему не верю в способность государства обеспечить будущих пенсионеров.

Какая у меня будет пенсия в старости

Ответить на этот вопрос с условной точностью позволяет пенсионный калькулятор Социального фонда России, СФР. После авторизации через госуслуги он сам подсчитывает накопленный стаж и уже заработанные пенсионные баллы. Все, что остается добавить, — размер зарплаты, которую вы рассчитываете получать в оставшиеся до пенсии годы.

Мне 35 лет, и я работал по найму на протяжении 15 лет с небольшими перерывами. В студенческое время у меня были не самые высокие доходы, но со временем опыт и навыки давали о себе знать, и уже с 23 лет я зарабатывал больше среднего по стране.

Расчет будущей пенсии я произвел исходя из того, что на протяжении последующих 29 с небольшим лет — до достижения 65-летнего возраста — буду зарабатывать около 150 тысяч рублей в месяц в сегодняшних деньгах. Очевидно, что зарплата в будущем может номинально расти, но если допустить, что этот рост не будет опережать инфляцию, то в реальном выражении я продолжу зарабатывать на уровне нынешних 150 тысяч рублей.

При таком сценарии, судя по информации от СФР, я могу рассчитывать на эквивалент сегодняшних 55 144 ₽ в месяц. Скромно, но все же почти в два с половиной раза выше среднего показателя пенсионных выплат.

Этот расчет порождает в голове целый ряд вопросов к российской пенсионной системе. В следующих главах постараюсь найти на них ответы.

Пенсионный калькулятор умеет учитывать различные жизненные ситуации, например военную службу или отпуск по уходу за ребенком. В моем случае это не понадобилось

Как государство определяет размер пенсии

Для начала напомню, что с недавних пор никакого отдельного пенсионного фонда в РФ не существует. В этой статье я иногда называю его так по старой памяти, для удобства. В результате слияния двух структур — Пенсионного фонда России (ПФР) и Фонда социального страхования (ФСС) — в 2023 году был создан Социальный фонд России, и все взносы сейчас уходят именно туда.

Нынешняя пенсионная система предполагает начисление каждому работнику индивидуальных пенсионных коэффициентов — ИПК, которые еще называют пенсионными баллами. Чем выше белая зарплата, тем больше перечисляет в СФР работодатель и тем больше начисляется пенсионных баллов.

По количеству накопленных баллов определяют размер пенсии. Смысл ИПК в автоматической индексации будущей пенсии на величину инфляции: каждый год стоимость балла увеличивается. В этом году она составляет чуть больше 133 ₽. Исходя из представленного расчета, к 65 годам я накоплю 353 балла, которые позволят вкупе с фиксированной минималкой от государства получать те самые 55 тысяч в месяц.

Если я выйду на пенсию в 65 лет и буду жить столько, сколько отводит Росстат россиянам-мужчинам на 2045 год — дальше пока не заглядывают, — то государство будет платить мне всего в течение 11 лет. В сумме выходит около 7,3 млн рублей. Запомните это число.

А теперь посмотрим, как оно соотносится с суммой, которую я за годы своей трудовой жизни успею заработать для пенсионного фонда.

Сколько денег мы платим в пенсионный фонд

Если говорить о стандартном тарифе, то взносы в СФР сегодня составляют 30% от дохода работника. Такой же ставка была и до объединения фондов пенсионного и социального страхования. Она действует для доходов, составляющих в сумме 2,225 млн рублей в год на каждого работника. Со всего, что выше, взносы взимаются по пониженной ставке — 15,1%.

Также сейчас действуют льготы для малых предприятий, которые платят 15% от доходов свыше МРОТ, и для ИТ-компаний — 7,6%. Есть и нулевые ставки, например для организаций с регистрацией в особой экономической зоне. Но для общей статистики все эти льготы мало что значат.

Часть собираемых денег по-прежнему уходит на социальное и медицинское страхование, но основная масса взносов — 22% от дохода до вычета НДФЛ — идет на пенсионное обеспечение. Сейчас граждане РФ не могут разделить эти взносы на накопительную и страховую части, а все средства фактически уходят на выплаты нынешним пенсионерам.

Если предположить, что порядок распределения взносов не изменится, то в нашем модельном расчете работник с зарплатой 150 000 ₽ на руки будет платить в пенсионную копилку 37 950 ₽ в месяц в сегодняшних деньгах. И за почти 30 лет до достижения пенсионного возраста сумма составит порядка 13,5 млн рублей. А с учетом уже отправленных в пенсионный фонд отчислений общая сумма может достичь 19 млн рублей.

Вспоминаем 7,3 млн, которые я получу от государства на пенсии, и возникает новый вопрос: куда же деваются деньги?

Как пенсионный фонд распоряжается деньгами россиян

Судя по данным последнего доступного годового отчета ПФР за 2022 год, положение дел сейчас такое: за счет взносов работающих россиян фонд собирает 6,2 трлн рублей в год, а нынешним пенсионерам выплачивает 9,6 трлн. Нетрудно подсчитать, что разница составляет около 3,4 трлн рублей. И это только за один год.

Дефицит пенсионного фонда — это не что-то новое. Каждый год его бюджет дофинансируют из федеральной казны. В 2022 году эти вливания составили половину от бюджета самого ПФР.

Чтобы понять, откуда в бюджете фонда такая дыра, достаточно сравнить количество занятых и пенсионеров в России.

К занятым относятся те, кто работает хотя бы один час в неделю, а также все, кто находится на больничном и в отпуске — оплачиваемом или за свой счет. Официально безработные занятыми не считаются — впрочем, и взносов в пенсионный фонд от них не поступает.

Численность занятых в России сейчас составляет 74,2 млн человек. А количество пенсионеров — 41,08 млн. Получается, что каждые 100 пенсионеров «обслуживаются» примерно 180 занятыми.

При этом важно понимать, что далеко не все занятые платят крупные взносы, а некоторые не платят их совсем — например, работники малых предприятий на ставке МРОТ, получающие остаток «серыми».

И в итоге собираемых пенсионным фондом денег едва хватает, чтобы покрыть две трети выплат. Без подпитки из бюджета средний размер пенсии в России сегодня был бы не 23 тысячи, а около 14 тысяч рублей.

Как изменится ситуация в будущем

Положение дел в пенсионной системе сейчас сложно назвать хорошим. Но все же оно лучше, чем было еще несколько лет назад. В начале 2019 года соотношение занятых и пенсионеров было на уровне 155 на 100.

Ожидаемый эффект дало повышение пенсионного возраста. Пенсионная реформа как раз была нацелена на то, чтобы снизить дефицит фонда и сократить сопутствующую нагрузку на бюджет. Сейчас идет ее переходный этап со специфическими периодами. Например, в 2023 году вообще ни один человек в стране не вышел на пенсию по возрасту, кроме тех, кому это было положено досрочно. Это приводит к сокращению числа пенсионеров в силу естественных причин. За 2023 год их стало меньше на 700 тысяч.

Несмотря на кардинальные меры, изменение пропорций занятых и пенсионеров пока вряд ли можно назвать прорывным. Пройдя больше половины переходного периода, мы имеем изменение коэффициента на 17%, с 1,55 до 1,81. Статистика — штука сложная, но если продлить тренды, то к завершению реформы в 2028 году можно осторожно спрогнозировать 195 занятых на 100 пенсионеров.

Мне только 35 лет, поэтому хочется заглянуть дальше: каким будет баланс работающих и пенсионеров через 30 лет. Ответ на этот вопрос дает половозрастная пирамида.

Я родился в 1988 году и по условной международной градации отношусь к поколению миллениалов. В нашей стране на эти годы пришелся пик рождаемости — это можно увидеть на пирамиде. Беби-бум длился около десятилетия, с 1980 по 1990 год, после чего рождаемость в стране резко пошла на спад.

Озаботившись таким положением вещей, правительство с 2007 года ввело так называемый маткапитал, который в некоторой степени стимулировал рождаемость. Но в последние семь лет она снова начала снижаться, и даже новые программы стимулирования, такие как льготная семейная ипотека, не смогли эту ситуацию переломить.

В итоге сегодня у нас есть порядка 25 млн миллениалов, которым предстоит выйти на пенсию через 20—30 лет, и около 16 млн детей в возрасте до 9 лет, которые к тому времени будут их кормильцами. Первых в полтора раза больше, чем вторых!

Фактически это отложенная катастрофа, которая даст о себе знать как раз ко времени моего выхода на пенсию. Вот какую картину половозрастной пирамиды в России дает ООН на 2054 год. В графике учтена смертность от естественных причин и прогноз рождаемости.

Из этих данных следует, что в 2054 году численность пенсионеров по старости в РФ составит 39,3 млн чел. Если добавить прочих пенсионеров в такой же пропорции относительно всего населения, какая есть сейчас, то получится 46,2 млн.

Численность занятых при этом составит 59 млн человек. То есть на 100 пенсионеров будет приходиться всего 128 работников, а общее их соотношение относительно сегодняшнего уровня упадет на 30%.

Как можно решить проблему

У проблемы пенсионного обеспечения в России нет простого решения. Вряд ли появится оно и в следующие 30 лет. Вполне вероятно, что на нашем веку может случиться очередное повышение пенсионного возраста. В этом случае государство сможет исполнить обязательства по начисляемым сегодня ИПК.

Также есть надежда на рост производительности труда. Чем он выше, тем меньше нужно людей для производства одинакового объема продукции. В пример можно привести современную Японию, где тоже есть проблемы с демографией: соотношение занятых и пенсионеров по возрасту там уже сейчас составляет 138 на 100 человек. Но пенсионная система не рассыпается — во многом благодаря высокой производительности труда.

А еще есть весьма популярная и отчасти резонная позиция людей, которые призывают отказаться от пенсионных взносов совсем: «Не взимайте с меня 22% дохода, и я сам смогу накопить себе на пенсию». Но следует понимать, что такое решение фактически лишит средств к существованию десятки миллионов нынешних российских пенсионеров: государство вряд ли сможет потянуть сумму, равную 30% федерального бюджета.

Единственное разумное решение для каждого из нас — это формирование собственных пенсионных сбережений. Инструментов для этого предостаточно: недвижимость, валюта, банковские вклады, инвестиции. В Т—Ж найдется множество статей, которые позволяют оценить их эффективность и подобрать удобный формат для себя.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба