13 июня 2024 | SFI Инвестовизация

О компании.

ЭсЭфАй (бывшее «Сафмар финансовые инвестиции») — диверсифицированный инвестиционный холдинг, владеющий и управляющий активами из различных отраслей российской экономики. SFI объединяет активы в лизинговой и страховой отраслях, инвестирует в крупные миноритарные доли промышленных и розничных компаний, развивает ИТ-стартапы.

Бизнес-модель:

Покупка недооцененной компании (или ее доли);

Увеличение стоимости (участие в управление через совет директоров), получение дивидендов;

Продажа при достижении целевого уровня.

На данный момент SFI владеет 87,5% акций лизинговой компании «Европлан», 49% страховой компании ВСК, 51%. Плюс есть доли в публичных компаниях: «М.Видео-Эльдорадо» (доля 10,4%) и «РуссНефть» (доля 11,2%).

Из последних событий: в марте прошло успешное IPO Европлана, в рамках которого SFI продала 12,5% акций по верхней границе, выручив 11,5 млрд.

Структура акционерного капитала SFI:

57,09% акций ООО «ЭсЭфАй Трейдинг». Это квазиказначейский пакет на дочерней компании.

18,6% Лэнбури Трейдинг Лимитед;

10,01% АО «Даглис»;

0,13% САО «ВСК»

14,17% Прочие (в том числе 10,71% акций находятся в свободном обращении).

Конечным контролирующим лицом является Гуцериев Саид Михайлович.

Текущая цена акций.

С начала 2024 года был рост в 4 раза. А с марта началась падение, в рамках которого котировки снижались более, чем на 40% от максимума. После этого акции отскочили от минимумов, но пока цена находится в рамках нисходящей коррекции.

Финансовые результаты.

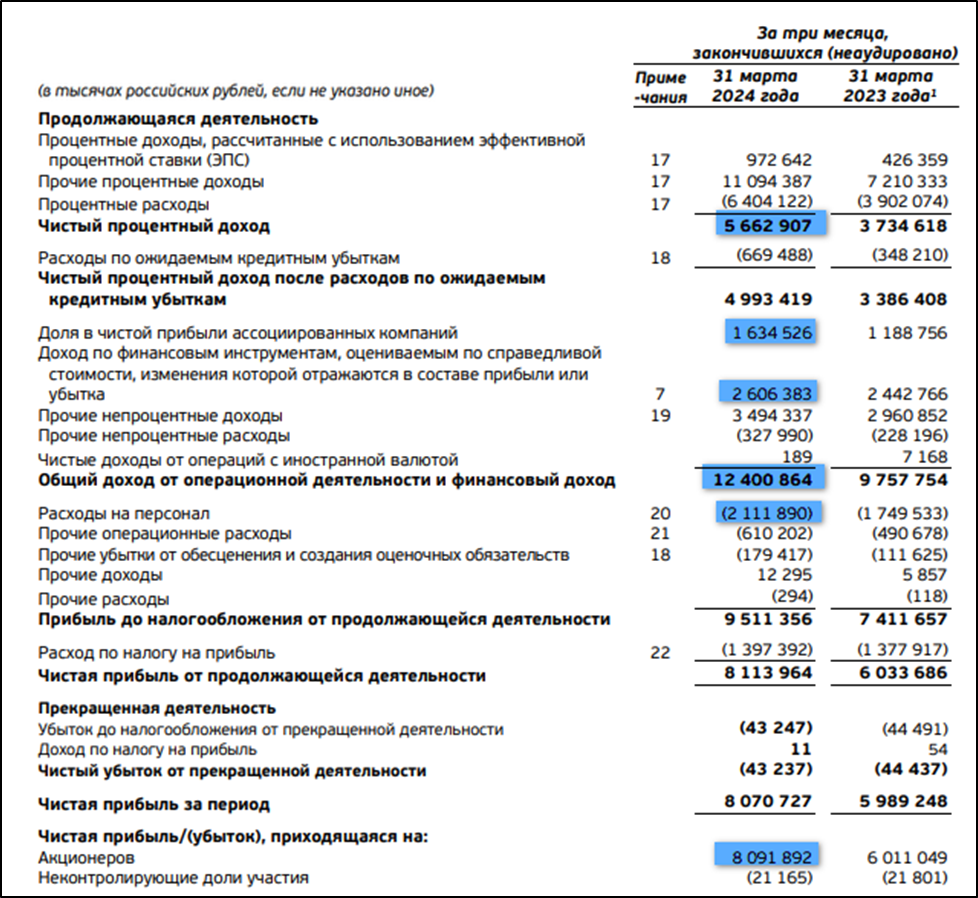

Финансовые результаты в 1Q 24 были позитивными:

Чистые доходы (сумма процентных и непроцентных доходов) 13,1 млрд (+30% г/г);

Операционная прибыль 12,4 млрд (+26% г/г);

Расходы на персонал 2,1 млрд (+21% г/г);

Резервы 0,67 млрд (+92% г/г);

ЧП 8,1 млрд (+34% г/г).

Отчет SFI в основном отражает результаты Европлана. Также в строке «Доля в чистой прибыли ассоциированных компаний» в основном отражается доля в прибыли от ВСК. А в строке «Доход по финансовым инструментам, оцениваемым по справедливой стоимости» отражены изменения стоимости долей акций МВидео и Русснефти, плюс полученные дивиденды от них.

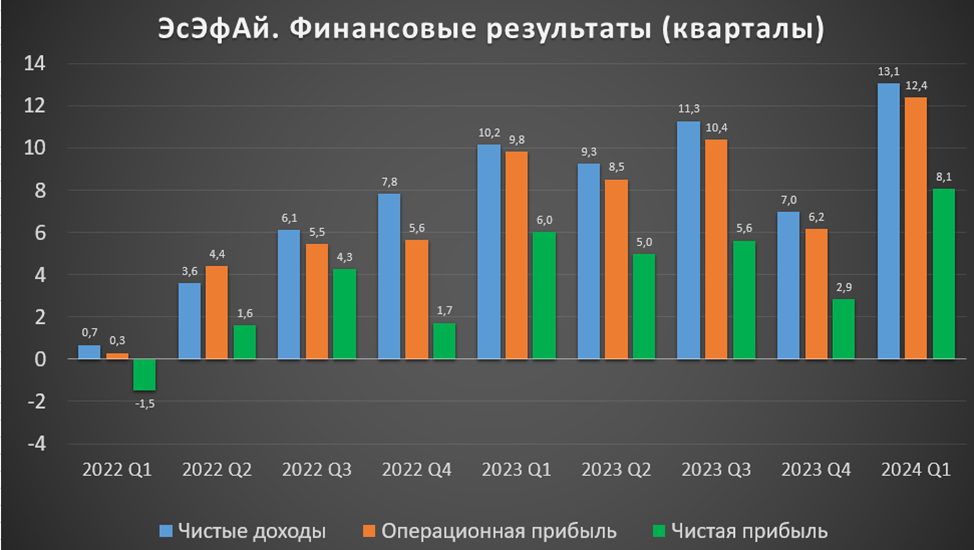

На квартальной диаграмме заметен поступательный рост финансовых результатов. Разве что 4Q 23 выделяется на этом фоне, когда произошло резкое сокращение доходов от ВСК, а также снизились акции МВидео и Русснефти (убыток от их владения).

Вообще, поступательный рост обеспечивает Европлан. Также ВСК в целом прибылен, но результаты нестабильны. А стоимость акций МВидео и Русснефти сильно колеблется. Плюс добавляются расходы SFI, как корпоративного центра, но они не очень высокие (в отличии от АФК Система).

Баланс.

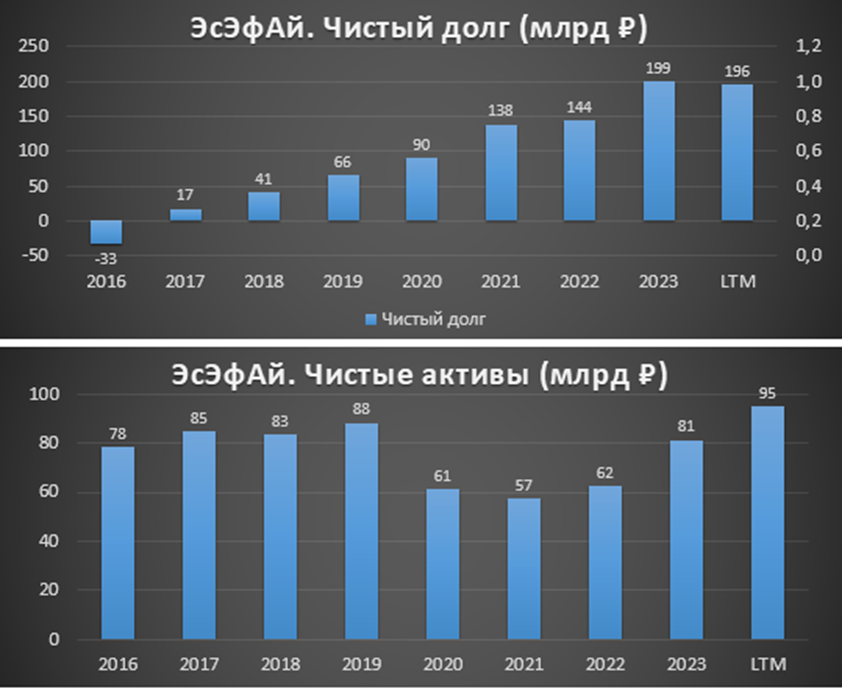

Чистый долг SFI 196 млрд (-2% г/г). Весь долг приходится на Европлан, причём он покрывается лизинговыми активами (машинами). А у SFI, как корпоративного центра, отрицательный чистый долг -2 млрд. К слову, 15.05.24 АКРА повысило кредитный рейтинг ПАО «ЭсЭфАй» до уровня A+(ru) с позитивным прогнозом.

Чистые активы растут последние 2 года. И на данный момент находятся на максимумах 95 млрд.

Денежные потоки.

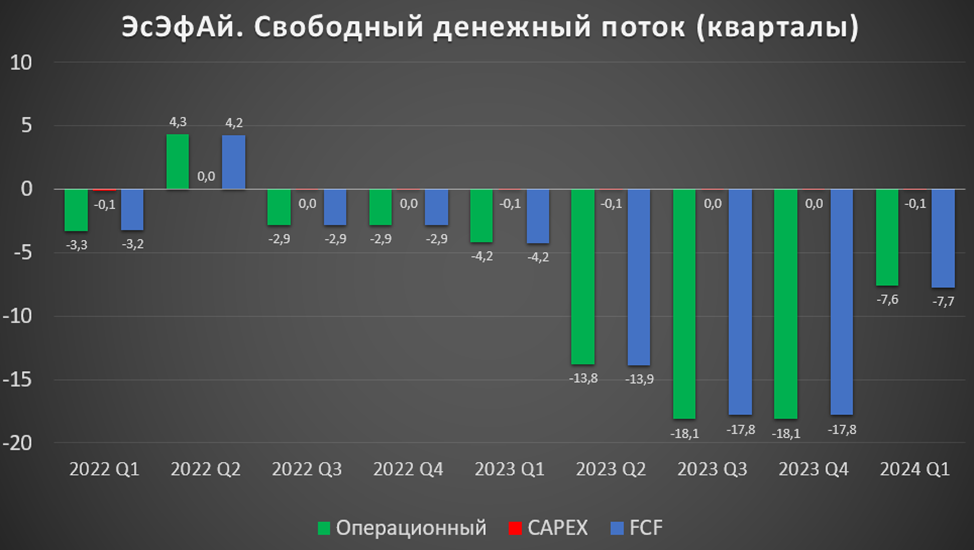

Операционный денежный поток традиционно отрицательный из-за специфики лизингового бизнеса Европлана. В частности, приобретение активов для передачи в лизинг отражается именно там, а не в капитальных затратах.

FCF (свободный денежный поток без учёта поступлений от продажи бизнесов) также отрицательный. Он сможет выйти в положительную зону в случае, если дивиденды от дочерних (зависимых) компаний превысят отрицательный денежный поток Европлана.

Дивиденды.

Согласно дивидендной политике, рекомендуемая сумма дивидендных выплат составляет не менее 75% от минимального показателя за отчетный год: ЧП по РСБУ и FCF (при условии наличия поступлений дивидендных выплат от дочерних/зависимых обществ).

Из отчетности по РСБУ за 2023 год: ЧП = 6,786 млрд ₽.

После 4-летнего перерыва, SFI вернулась к дивидендным выплатам. По итогам девяти месяцев 2023 года уже были выплачены дивиденды в размере 39,42 ₽. А 05.06.24 акционеры утвердили финальные дивиденды за 2023 год в размере 20,6₽. Дата отсечки 17.06.24.

Таким образом, суммарные дивиденды за 2023 год составят 60,02₽. Это 4% доходности к текущей цене акции. На выплаты акционерам будет направлено 6,7 млрд, т.е. почти 100% от ЧП по РСБУ.

Перспективы.

05.04.24 Акционеры SFI одобрили погашение 55% акций компании. Ориентировочно оно произойдёт в июле 2024года. Таким образом, ценность каждой акции вырастет более, чем в 2 раза.

Кроме того, существует дисконт к активам. На данный момент доля SFI в дочерних и зависимых компаниях 115 млрд. А капитализация SFI 169 млрд. Но после погашения акций капитализация компании будет составлять 76 млрд, т.е. 34% — дисконт к цене активов.

Европлан по сути – основной актив. И результаты SFI во многом будут зависеть от его развития. В лизинге ближайшие 4-5 лет ожидаются темпы роста по 15% в год.

Ещё одним драйвером роста может быть вывод на IPO ВСК. По словам менеджмента, — это перспектива ближайших лет.

Также 13.05.24 стало известно, что М.Видео разместит допэмиссию на 17% от уставного капитала. И SFI готов выкупить её полностью. Ориентировочная стоимость 5млрд.

Риски.

Отраслевые в лизинге: конкуренция, замедление экономики в РФ, регуляторные

Отраслевые в страховании: достаточность резерва, риски катастроф, конкуренция.

Финансовый риск. Справедливая стоимость будущих денежных потоков по финансовым инструментам будет колебаться вследствие изменений процентных ставок, валютных курсов и цен акций.

Санкционные. 29.06.2022г Великобритания ввела санкции против основного акционера Саида Гуцериева. Но SFI пока не включен ни в какие списки.

Мультипликаторы.

Если взять мультипликаторы, которые будут после погашения 55% акций, то они будут невысокими. Есть дисконт к средним историческим значениям:

Текущая цена акции = 1517₽;

P/E = 3,5; P/B = 0,8;

ROE = 23%; ROA = 6%

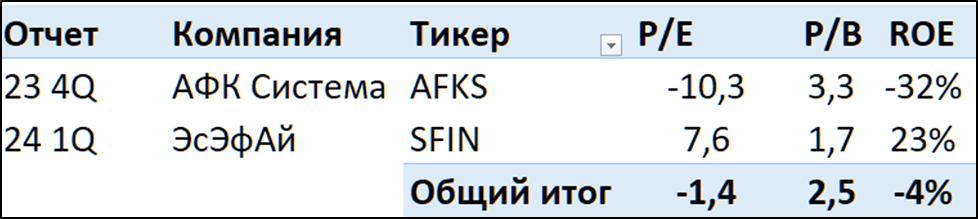

В сравнении с АФК Система, даже по текущим мультипликаторам (до погашения акций) SFI выглядит значительно предпочтительней. Правда, состав активов у них очень разный.

Выводы.

SFI — диверсифицированный инвестиционный холдинг. Основные активы: Европлан, ВСК, М.Видео, РуссНефть. Конечным контролирующим лицом является Гуцериев С. М.

Финансовые результаты 1Q 24 позитивные. Чистый долг корпоративного центра отрицательный. Правда, из-за бизнеса Европлана, чистый долг Группы 196 млрд, но он покрыт лизинговыми активами.

После 4-летнего перерыва, SFI вернулась к дивидендным выплатам. Суммарная доходность за 2023г. 4%.

Перспективы: погашение 55% акций, сокращение дисконта к стоимости активов, IPO ВСК.

Риски: отраслевые, финансовые, санкционные.

Мультипликаторы (после погашения 55% акций) невысокие. Моя расчетная справедливая цена 2100₽.

Мои сделки.

На недавней коррекции рынка, я купил немного акций SFI. Доля от портфеля акций 1%. На данный момент позиция плюсует на 15%.

ЭсЭфАй (бывшее «Сафмар финансовые инвестиции») — диверсифицированный инвестиционный холдинг, владеющий и управляющий активами из различных отраслей российской экономики. SFI объединяет активы в лизинговой и страховой отраслях, инвестирует в крупные миноритарные доли промышленных и розничных компаний, развивает ИТ-стартапы.

Бизнес-модель:

Покупка недооцененной компании (или ее доли);

Увеличение стоимости (участие в управление через совет директоров), получение дивидендов;

Продажа при достижении целевого уровня.

На данный момент SFI владеет 87,5% акций лизинговой компании «Европлан», 49% страховой компании ВСК, 51%. Плюс есть доли в публичных компаниях: «М.Видео-Эльдорадо» (доля 10,4%) и «РуссНефть» (доля 11,2%).

Из последних событий: в марте прошло успешное IPO Европлана, в рамках которого SFI продала 12,5% акций по верхней границе, выручив 11,5 млрд.

Структура акционерного капитала SFI:

57,09% акций ООО «ЭсЭфАй Трейдинг». Это квазиказначейский пакет на дочерней компании.

18,6% Лэнбури Трейдинг Лимитед;

10,01% АО «Даглис»;

0,13% САО «ВСК»

14,17% Прочие (в том числе 10,71% акций находятся в свободном обращении).

Конечным контролирующим лицом является Гуцериев Саид Михайлович.

Текущая цена акций.

С начала 2024 года был рост в 4 раза. А с марта началась падение, в рамках которого котировки снижались более, чем на 40% от максимума. После этого акции отскочили от минимумов, но пока цена находится в рамках нисходящей коррекции.

Финансовые результаты.

Финансовые результаты в 1Q 24 были позитивными:

Чистые доходы (сумма процентных и непроцентных доходов) 13,1 млрд (+30% г/г);

Операционная прибыль 12,4 млрд (+26% г/г);

Расходы на персонал 2,1 млрд (+21% г/г);

Резервы 0,67 млрд (+92% г/г);

ЧП 8,1 млрд (+34% г/г).

Отчет SFI в основном отражает результаты Европлана. Также в строке «Доля в чистой прибыли ассоциированных компаний» в основном отражается доля в прибыли от ВСК. А в строке «Доход по финансовым инструментам, оцениваемым по справедливой стоимости» отражены изменения стоимости долей акций МВидео и Русснефти, плюс полученные дивиденды от них.

На квартальной диаграмме заметен поступательный рост финансовых результатов. Разве что 4Q 23 выделяется на этом фоне, когда произошло резкое сокращение доходов от ВСК, а также снизились акции МВидео и Русснефти (убыток от их владения).

Вообще, поступательный рост обеспечивает Европлан. Также ВСК в целом прибылен, но результаты нестабильны. А стоимость акций МВидео и Русснефти сильно колеблется. Плюс добавляются расходы SFI, как корпоративного центра, но они не очень высокие (в отличии от АФК Система).

Баланс.

Чистый долг SFI 196 млрд (-2% г/г). Весь долг приходится на Европлан, причём он покрывается лизинговыми активами (машинами). А у SFI, как корпоративного центра, отрицательный чистый долг -2 млрд. К слову, 15.05.24 АКРА повысило кредитный рейтинг ПАО «ЭсЭфАй» до уровня A+(ru) с позитивным прогнозом.

Чистые активы растут последние 2 года. И на данный момент находятся на максимумах 95 млрд.

Денежные потоки.

Операционный денежный поток традиционно отрицательный из-за специфики лизингового бизнеса Европлана. В частности, приобретение активов для передачи в лизинг отражается именно там, а не в капитальных затратах.

FCF (свободный денежный поток без учёта поступлений от продажи бизнесов) также отрицательный. Он сможет выйти в положительную зону в случае, если дивиденды от дочерних (зависимых) компаний превысят отрицательный денежный поток Европлана.

Дивиденды.

Согласно дивидендной политике, рекомендуемая сумма дивидендных выплат составляет не менее 75% от минимального показателя за отчетный год: ЧП по РСБУ и FCF (при условии наличия поступлений дивидендных выплат от дочерних/зависимых обществ).

Из отчетности по РСБУ за 2023 год: ЧП = 6,786 млрд ₽.

После 4-летнего перерыва, SFI вернулась к дивидендным выплатам. По итогам девяти месяцев 2023 года уже были выплачены дивиденды в размере 39,42 ₽. А 05.06.24 акционеры утвердили финальные дивиденды за 2023 год в размере 20,6₽. Дата отсечки 17.06.24.

Таким образом, суммарные дивиденды за 2023 год составят 60,02₽. Это 4% доходности к текущей цене акции. На выплаты акционерам будет направлено 6,7 млрд, т.е. почти 100% от ЧП по РСБУ.

Перспективы.

05.04.24 Акционеры SFI одобрили погашение 55% акций компании. Ориентировочно оно произойдёт в июле 2024года. Таким образом, ценность каждой акции вырастет более, чем в 2 раза.

Кроме того, существует дисконт к активам. На данный момент доля SFI в дочерних и зависимых компаниях 115 млрд. А капитализация SFI 169 млрд. Но после погашения акций капитализация компании будет составлять 76 млрд, т.е. 34% — дисконт к цене активов.

Европлан по сути – основной актив. И результаты SFI во многом будут зависеть от его развития. В лизинге ближайшие 4-5 лет ожидаются темпы роста по 15% в год.

Ещё одним драйвером роста может быть вывод на IPO ВСК. По словам менеджмента, — это перспектива ближайших лет.

Также 13.05.24 стало известно, что М.Видео разместит допэмиссию на 17% от уставного капитала. И SFI готов выкупить её полностью. Ориентировочная стоимость 5млрд.

Риски.

Отраслевые в лизинге: конкуренция, замедление экономики в РФ, регуляторные

Отраслевые в страховании: достаточность резерва, риски катастроф, конкуренция.

Финансовый риск. Справедливая стоимость будущих денежных потоков по финансовым инструментам будет колебаться вследствие изменений процентных ставок, валютных курсов и цен акций.

Санкционные. 29.06.2022г Великобритания ввела санкции против основного акционера Саида Гуцериева. Но SFI пока не включен ни в какие списки.

Мультипликаторы.

Если взять мультипликаторы, которые будут после погашения 55% акций, то они будут невысокими. Есть дисконт к средним историческим значениям:

Текущая цена акции = 1517₽;

P/E = 3,5; P/B = 0,8;

ROE = 23%; ROA = 6%

В сравнении с АФК Система, даже по текущим мультипликаторам (до погашения акций) SFI выглядит значительно предпочтительней. Правда, состав активов у них очень разный.

Выводы.

SFI — диверсифицированный инвестиционный холдинг. Основные активы: Европлан, ВСК, М.Видео, РуссНефть. Конечным контролирующим лицом является Гуцериев С. М.

Финансовые результаты 1Q 24 позитивные. Чистый долг корпоративного центра отрицательный. Правда, из-за бизнеса Европлана, чистый долг Группы 196 млрд, но он покрыт лизинговыми активами.

После 4-летнего перерыва, SFI вернулась к дивидендным выплатам. Суммарная доходность за 2023г. 4%.

Перспективы: погашение 55% акций, сокращение дисконта к стоимости активов, IPO ВСК.

Риски: отраслевые, финансовые, санкционные.

Мультипликаторы (после погашения 55% акций) невысокие. Моя расчетная справедливая цена 2100₽.

Мои сделки.

На недавней коррекции рынка, я купил немного акций SFI. Доля от портфеля акций 1%. На данный момент позиция плюсует на 15%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба