17 июня 2024 | Селигдар Sid_the_sloth

Расширение линейки пока ещё редкого для нашего рынка инструмента — золотых облигаций. Первопроходец в этом плане, золотодобытчик Селигдар, готовится разместить уже 3-й выпуск таких бондов. Сбор книги заявок пройдет 18 июня.

Давайте внимательно оценим новый выпуск, сравним его с уже торгующимся на бирже и решим, стоит ли добавлять в портфель. Как всегда, самый качественный обзор без лишней воды.

👑Эмитент: ПАО «Селигдар»

⚜️Селигдар — один из ведущих производителей золота и крупнейший производитель олова в России. Работает в отрасли уже почти 50 лет. Холдинг входит в ТОП-5 крупнейших компаний РФ по запасам золота и в ТОП-5 крупнейших в мире по запасам олова.

🇷🇺Производственные площадки Селигдара расположены в Якутии, Оренбургской области, Алтайском крае, Бурятии, Хабаровском крае и на Чукотке. Основными активами выступают месторождение Рябиновое и Нижнеякокисткое рудное поле – на них приходится около 76% годовой добычи.

⭐Кредитный рейтинг: ruA+ от ЭкспертРА.

👉В структуре долга 53% приходится на облигации, 29% − банковские кредиты и 18% − акционерное финансирование. Около 44% совокупного долга (3,3 т в золотом эквиваленте) — это как раз «золотые» бонды.

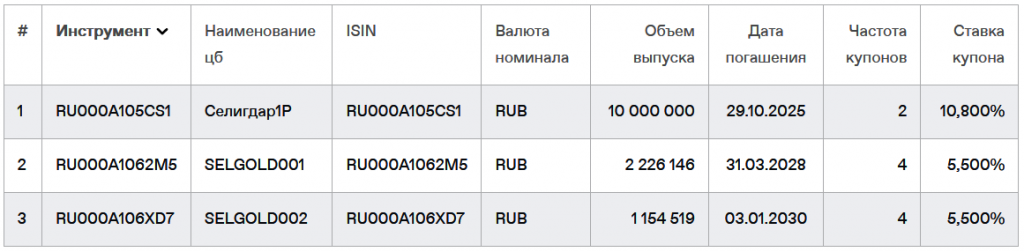

💼Сейчас на бирже торгуются 2 выпуска с привязкой к золоту и один классический выпуск облигаций Селигдара в рублях (кстати, рублевый выпуск я давно держу у себя на ИИС).

Список облигаций Селигдар на 16.06.2024. Источник: сайт Мосбиржи

📊Финансовые результаты

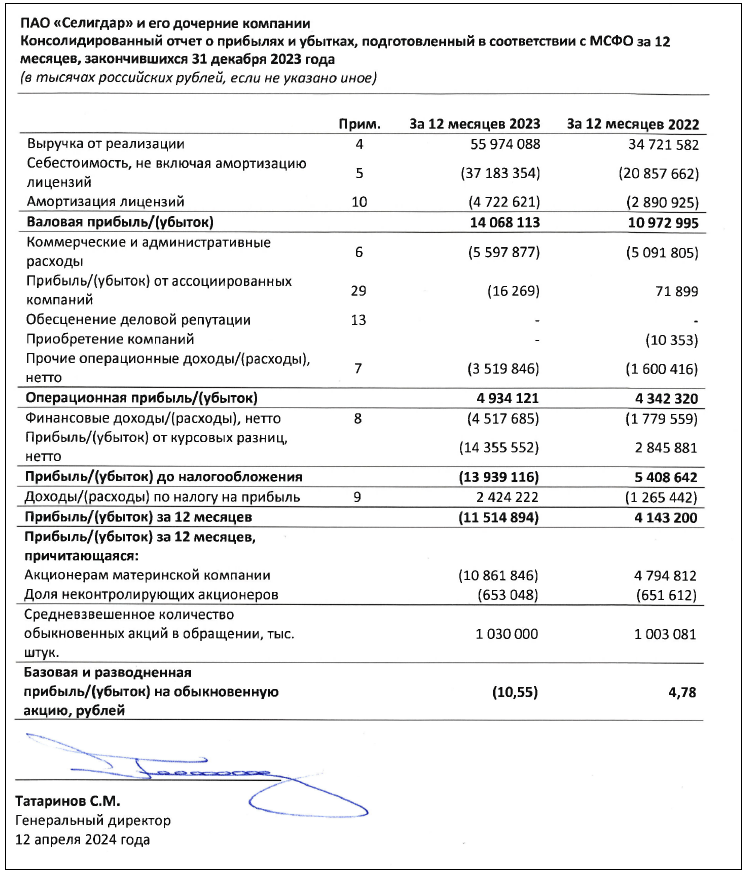

Смотрим первоисточник, т.е. сводную отчетность Селигдара по МСФО за 2023 год:

✅Выручка выросла в 1,6 раз — с 34,7 млрд ₽ до 56 млрд ₽ на фоне рекордного роста цен на золото и увеличения объема реализации. Выручка от реализации золота в 2023 г. составила 47,9 млрд ₽, что на 79% выше, чем годом ранее. Однако себестоимость производства выросла в 1,8 раза, что выше темпов роста выручки.

За год компания реализовала 9,4 тонны золота, что на 24% больше прошлого года. Главными покупателями на внутреннем рынке выступили банки и торговые компании, которые активно покупали золото на фоне роста спроса со стороны физлиц. Доля экспортной выручки подросла с 43% до 45% за счет налаженных цепочек и высокого спроса.

✅Скорр. EBITDA увеличилась на 57% и достигла 21,2 млрд ₽ по сравнению с 13,5 млрд ₽ в 2022-м. Драйвером роста стало золото, цена которого на конец 2023 превысила $2000 за унцию и полностью компенсировала рост операционных издержек. Но из-за роста себестоимости и коммерческих расходов, рентабельность по EBITDA снизилась на 1 п.п., до 38%.

🔻Селигдар получил чистый убыток 11,5 млрд ₽ после прибыли 4,1 млрд ₽ годом ранее. Падение произошло из-за неденежных убытков от курсовых разниц, номинированных в золоте и иностранной валюте. Курсовой убыток составил 14,4 млрд ₽ против 2,8 млрд ₽ прибыли в 2022-м.

🔻Чистый долг увеличился на 21,6%, с 39,8 млрд ₽ до 48,5 млрд ₽ из-за уменьшения кэша на балансе. Но за счет роста EBITDA долговая нагрузка немного снизилась — чистый долг/ EBITDA на конец 2023 составил 2,3х против 2,9х в 2022 г. Долговая нагрузка умеренная.

👉Компания погасила порядка 10,8 млрд ₽ краткосрочного долга и нарастила объем долгосрочных обязательств, но сдержать рост процентных расходов не получилось. На обслуживание долга ушло 4,9 млрд ₽, что на 44% выше предыдущих периодов. Всему виной рост курса доллара и высокие ставки.

⚙️Параметры выпуска

● Наименование: SELGOLD 003

● Номинал: 1 г золота (6798 ₽ на 15.06.2024)

● Объем: ~1 тонна золота (7 млрд ₽)

● Погашение: через 5,25 года

● Купонная доходность: до 5,5%

● Периодичность выплат: 4 раза в год

● Амортизация: нет

● Оферта: нет

● Рейтинг: ruА+ (ЭкспертРА)

👉Логика похожа на доходность по замещающим облигациям: валютная доходность к погашению, курсовой эффект идет отдельно. В случае «золотых» облигаций вместо валюты выступает золото. Это хороший хедж против ослабления рубля (что, как мы понимаем, очень вероятно в 2024-м году и дальше).

👉Расчёт НКД по курсу золота от ЦБ в режиме Т-3.

👉Организаторы: Газпромбанк, РСХБ.

👉Сбор книги заявок — 18 июня, размещение на бирже — 21 июня 2024 г.

📍Кстати, в январе я разбирал золотые облигации от «Полюса».

🤔Резюме: действительно блестит

⚜️Итак, Селигдар размещает выпуск «золотых» бондов объемом ~7 млрд ₽ на 5,25 лет с квартальной выплатой купонов, без амортизации и без оферты.

✅Очень крупный и известный эмитент. Одна из ведущих золотодобывающих компаний РФ с кредитным рейтингом A+.

✅Операционные показатели растут. Производство основных металлов (золота и олова), а также выручка компании продолжают увеличиваться. В конечном итоге Селигдар планирует занять 10% рынка производства золота в РФ.

✅Ориентир купонной доходности — 5,5%, что соответствует прошлым выпускам. Это можно назвать неплохим предложением. По сравнению с золотыми облигациями Полюса, Селигдар платит больше и чаще.

✅Без оферты и амортизации, что при прочих равных я считаю плюсом.

⛔Риски снижения цен. Цены на золото находятся вблизи исторических максимумов, и если мир войдет в рецессию (как многие прогнозируют), то не исключен период длительной стагнации цен, как было в 2011-2018 годах. Также на это накладывается собственный риск эмитента, который постепенно наращивает сумму чистого долга.

💼Вывод: довольно интересный выпуск с привязкой к золоту от надежного эмитента. Благодаря длительному периоду обращения, можно будет воспользоваться ЛДВ. Я до сих пор не покупал ни одного «золотого» выпуска, т.к. предпочитаю более «чистый» продукт — физическое золото, ОМС, биржевое золото GLDRUB_TOM либо фонды на золото. Но на фоне резкого сужения линейки биржевых валютных инструментов, присмотрюсь к бондам Селигдара.

Давайте внимательно оценим новый выпуск, сравним его с уже торгующимся на бирже и решим, стоит ли добавлять в портфель. Как всегда, самый качественный обзор без лишней воды.

👑Эмитент: ПАО «Селигдар»

⚜️Селигдар — один из ведущих производителей золота и крупнейший производитель олова в России. Работает в отрасли уже почти 50 лет. Холдинг входит в ТОП-5 крупнейших компаний РФ по запасам золота и в ТОП-5 крупнейших в мире по запасам олова.

🇷🇺Производственные площадки Селигдара расположены в Якутии, Оренбургской области, Алтайском крае, Бурятии, Хабаровском крае и на Чукотке. Основными активами выступают месторождение Рябиновое и Нижнеякокисткое рудное поле – на них приходится около 76% годовой добычи.

⭐Кредитный рейтинг: ruA+ от ЭкспертРА.

👉В структуре долга 53% приходится на облигации, 29% − банковские кредиты и 18% − акционерное финансирование. Около 44% совокупного долга (3,3 т в золотом эквиваленте) — это как раз «золотые» бонды.

💼Сейчас на бирже торгуются 2 выпуска с привязкой к золоту и один классический выпуск облигаций Селигдара в рублях (кстати, рублевый выпуск я давно держу у себя на ИИС).

Список облигаций Селигдар на 16.06.2024. Источник: сайт Мосбиржи

📊Финансовые результаты

Смотрим первоисточник, т.е. сводную отчетность Селигдара по МСФО за 2023 год:

✅Выручка выросла в 1,6 раз — с 34,7 млрд ₽ до 56 млрд ₽ на фоне рекордного роста цен на золото и увеличения объема реализации. Выручка от реализации золота в 2023 г. составила 47,9 млрд ₽, что на 79% выше, чем годом ранее. Однако себестоимость производства выросла в 1,8 раза, что выше темпов роста выручки.

За год компания реализовала 9,4 тонны золота, что на 24% больше прошлого года. Главными покупателями на внутреннем рынке выступили банки и торговые компании, которые активно покупали золото на фоне роста спроса со стороны физлиц. Доля экспортной выручки подросла с 43% до 45% за счет налаженных цепочек и высокого спроса.

✅Скорр. EBITDA увеличилась на 57% и достигла 21,2 млрд ₽ по сравнению с 13,5 млрд ₽ в 2022-м. Драйвером роста стало золото, цена которого на конец 2023 превысила $2000 за унцию и полностью компенсировала рост операционных издержек. Но из-за роста себестоимости и коммерческих расходов, рентабельность по EBITDA снизилась на 1 п.п., до 38%.

🔻Селигдар получил чистый убыток 11,5 млрд ₽ после прибыли 4,1 млрд ₽ годом ранее. Падение произошло из-за неденежных убытков от курсовых разниц, номинированных в золоте и иностранной валюте. Курсовой убыток составил 14,4 млрд ₽ против 2,8 млрд ₽ прибыли в 2022-м.

🔻Чистый долг увеличился на 21,6%, с 39,8 млрд ₽ до 48,5 млрд ₽ из-за уменьшения кэша на балансе. Но за счет роста EBITDA долговая нагрузка немного снизилась — чистый долг/ EBITDA на конец 2023 составил 2,3х против 2,9х в 2022 г. Долговая нагрузка умеренная.

👉Компания погасила порядка 10,8 млрд ₽ краткосрочного долга и нарастила объем долгосрочных обязательств, но сдержать рост процентных расходов не получилось. На обслуживание долга ушло 4,9 млрд ₽, что на 44% выше предыдущих периодов. Всему виной рост курса доллара и высокие ставки.

⚙️Параметры выпуска

● Наименование: SELGOLD 003

● Номинал: 1 г золота (6798 ₽ на 15.06.2024)

● Объем: ~1 тонна золота (7 млрд ₽)

● Погашение: через 5,25 года

● Купонная доходность: до 5,5%

● Периодичность выплат: 4 раза в год

● Амортизация: нет

● Оферта: нет

● Рейтинг: ruА+ (ЭкспертРА)

👉Логика похожа на доходность по замещающим облигациям: валютная доходность к погашению, курсовой эффект идет отдельно. В случае «золотых» облигаций вместо валюты выступает золото. Это хороший хедж против ослабления рубля (что, как мы понимаем, очень вероятно в 2024-м году и дальше).

👉Расчёт НКД по курсу золота от ЦБ в режиме Т-3.

👉Организаторы: Газпромбанк, РСХБ.

👉Сбор книги заявок — 18 июня, размещение на бирже — 21 июня 2024 г.

📍Кстати, в январе я разбирал золотые облигации от «Полюса».

🤔Резюме: действительно блестит

⚜️Итак, Селигдар размещает выпуск «золотых» бондов объемом ~7 млрд ₽ на 5,25 лет с квартальной выплатой купонов, без амортизации и без оферты.

✅Очень крупный и известный эмитент. Одна из ведущих золотодобывающих компаний РФ с кредитным рейтингом A+.

✅Операционные показатели растут. Производство основных металлов (золота и олова), а также выручка компании продолжают увеличиваться. В конечном итоге Селигдар планирует занять 10% рынка производства золота в РФ.

✅Ориентир купонной доходности — 5,5%, что соответствует прошлым выпускам. Это можно назвать неплохим предложением. По сравнению с золотыми облигациями Полюса, Селигдар платит больше и чаще.

✅Без оферты и амортизации, что при прочих равных я считаю плюсом.

⛔Риски снижения цен. Цены на золото находятся вблизи исторических максимумов, и если мир войдет в рецессию (как многие прогнозируют), то не исключен период длительной стагнации цен, как было в 2011-2018 годах. Также на это накладывается собственный риск эмитента, который постепенно наращивает сумму чистого долга.

💼Вывод: довольно интересный выпуск с привязкой к золоту от надежного эмитента. Благодаря длительному периоду обращения, можно будет воспользоваться ЛДВ. Я до сих пор не покупал ни одного «золотого» выпуска, т.к. предпочитаю более «чистый» продукт — физическое золото, ОМС, биржевое золото GLDRUB_TOM либо фонды на золото. Но на фоне резкого сужения линейки биржевых валютных инструментов, присмотрюсь к бондам Селигдара.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба