Главное

• Индекс МосБиржи в очередной раз обновил годовой минимум, но закрылся в плюсе. Обольщаться до возврата бенчмарка выше 2800 п. не стоит, дно рынка может быть и не последним.

• Бумаги в фокусе: значительно лучше индекса — обычка и префы Татнефти и ЛУКОЙЛ; существенно хуже рынка — обычка и префы Мечела и ВК.

• Рубль отбил потери у юаня, но доллар и евро продолжили активно дорожать. Судя по сильной бэквордации фьючерсов, внебиржевая паника скоро завершится — так уже было.

• На внешнем контуре умеренный рост индексов Штатов в область исторических максимумов. Азиатские площадки в небольшом плюсе. Для европейских рынков формируется спокойный биржевой фон.

• На сырьевом рынке: нефть Brent рухнула на $75,6 — это годовое дно барреля, и пора уже нефтебыкам активизироваться; золото дороже $2500 — консолидация в области абсолютных вершин унции, и рисков для слома восходящей тенденции не видно; газ NG у $2,19, там по-прежнему лонговая формация, но со стопом.

В деталях

Индекс МосБиржи вчера обозначил очередное годовое дно сразу под 2745 п., а потом отскочил на процент. Закрытие вечерки чуть выше 2775 п. с дневным приростом в четверть процента. Обороты торгов средние, почти 82 млрд руб. В моменте они мало о чем говорят: ликвидность сконцентрирована в безрисковых инструментах долгового и денежного рынков, большой активности покупателей акций не видно. Но и агрессивных продаж бумаг уже нет: все-таки рынок рухнул на 22% всего за 3 месяца. В моменте отмечается биржевая апатия.

Технически рынок может продолжить искать ценовое дно на фоне дефицита инвестиционного спроса и при наличии спекулятивных игроков на понижение. Ближайшая поддержка в Индексе МосБиржи расположена в области прошлогодних июньских 2710 п., вчера до нее не хватало немногим более процента. А более-менее внятный сигнал на смену негативному сентименту придет лишь после возврата Индекса МосБиржи над 2800 п.

Фундаментальное восстановление рынка сдерживается жесткой ДКП ЦБ и геополитической неопределенностью на границе: по мере снижения влияния данных факторов рынок приступит к движению на целевые 3800 п. Однако это в отдаленной перспективе, и нужно запастись большим инвестиционным терпением.

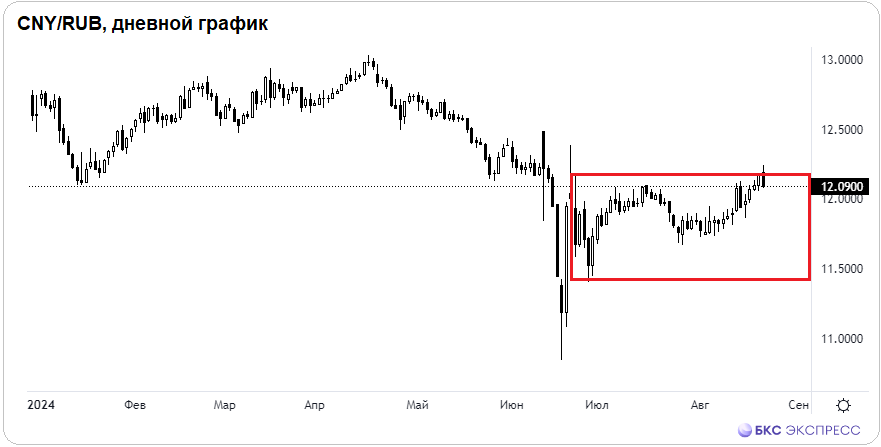

Про доллар. Юань вчера просел на 0,8% и полностью растерял завоевания вторника, биржевая пара CNY/RUB вернулась в створ летнего боковика, к 12,09 — ожидаемо. А вот внебиржевые доллар и евро, напротив, продолжили локальный взлет. По данным ЦБ на 22 августа, достигли: 91,68, или +1,1%, и 101,95, или +1,7%. Такая разобщенность курсов связана исключительно с очередным провалом ликвидности: есть объективный дефицит предложения инвалют на фоне повышенного спроса от операторов внебиржевого рынка — финансовых компаний в интересах реального сектора.

Важно — фьючерсные контракты находятся в 3%-ной бэквордации, то есть значительно ниже спот-курсов. Так, индикативная производная на доллар дешевле 88,9, а фьючерс на евро у 98,7. С точки зрения срочного рынка это говорит о временном характере паники на внебиржевом рынке. И такое уже было в начале августа, после чего инвалюты резко ослабли по экстремумам до 5%. Паттерн может сработать и на этот раз. Инструменты для его отработки для активных трейдеров — SiU4, EuU4.

Вышли метрики по недельной инфляции — ценовое давление замедлилось, поэтому утверждать точно, что ставка ЦБ на заседании 13 сентября будет повышена, рано. Однако жесткая ДКП надолго, и в целом это фактор поддержки нацвалюты. В ОФЗ должно прекратиться падение. Взгляд на индекс гособлигаций RGBI все еще положительный с прицелом над 109 п. при текущих под 105 п.

Глобальный доллар рухнул на минимумы 2024 г. Индекс доллара DXY, отражающий курс доллара относительно корзины мировых европейских и азиатских валют, уже у 101,2 п. Фундаментально и технически это не предел падения американца: против нацвалюты США играет ФРС, а на графике инструмента есть устрашающий ценовой паттерн вниз. Как на этом заработать — в специальном материале.

Бумаги в фокусе

• Татнефть-ао и ап (+2,8% и +2,5%). Бумаги нефтяной корпорации — лидеры вчерашней сессии среди всех компонентов индекса. На днях был отчет за I полугодие, в октябре будут дивиденды, а на бирже цена в моменте падала под 580 руб., но технически это поддержка по низу торгового канала — отскок был закономерен. Верх канала у 610 руб., и это ближайший ориентир. Фундаментальная оценка — 940 руб. за обычку и 920 руб. за префы.

• ЛУКОЙЛ (+2,6%). Второе место по доходности на рынке. Акции оказались самыми оборотистыми: наторговали свыше 12 млрд руб. После затяжного падения с весенних пиков на 26% затормозить удалось на 6050 руб. Летнее динамическое сопротивление на 6400 руб., в ближайшие дни возможен его тест. Фундаментальный таргет 9800 руб. предполагает +55% от текущих.

• Мечела-ао и ап (-4,5% и -3,9%). Бумаги корпорации остаются абсолютными аутсайдерами рынка 2024 г. С начала года там провал до -62%. Рынку предстоит оценить отчетность за I полугодие. На фоне актуальных вводных таргеты по бумагам снижаются до 320 руб. Технически отвесное падение уже превысило стандартные параметры исторической волатильности акций. Обычка у 131 руб., а префы у 140 руб. Бумаги очень сильно перепроданы, отскок может быть достаточно высоким, вопрос лишь ценового дна. Возможно, сегодня все решится.

• ВК (-3,6%). Акции очень волатильные и обычно движутся с опережением к широкому рынку, общий сентимент все еще негативный. Бумаги упали на уровни начала октября 2022 г. Минимум сессии у 377 руб. Ранее отмечался рисковый вариант подхвата на динамической линии у 405 руб. Не удержали, и стопы оказались кстати. По негативной тенденции акции по инерции могут быть еще ниже, но угол атаки намекает, что кульминация распродаж близко. Таргет 540 руб. уже на 44% выше текущих биржевых цен, но на фоне слабой рентабельности бизнеса взгляд остается «Негативный».

На внешнем контуре

• В США: прирост индексов акций в пределах полпроцента, бенчмарки в шаге от исторических максимумов — S&P 500 до пика не достает менее процента, и это решаемо. 18 сентября ФРС с вероятностью 100% снизит ключевую ставку, что еще больше подогреет интерес к рисковым активам и надавит на защитный доллар. Утренние фьючерсы чуть вниз, фактор глобального фондового поводыря для рынков Азии и Европы оценивается нейтрально. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: индексы в небольшом плюсе, что предполагает спокойный старт европейской сессии акций. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, индекс Hang Seng прибавляет 0,5%. Динамику японского рынка можно повторять через московский фьючерс NIKK, в индексе Nikkei подъем на полпроцента.

• Нефть Brent продолжила залив, поддержка на $77 не устояла, что открывало пространство для маневра на более низкий уровень по минимумам года — $75,6. Уже идет технический тест, сдавать эту опору нельзя, иначе возрастет риск провала вплоть под $73. Падение запасов сырой нефти в Штатах на 4,6 млн баррелей не смогло сломить негативный настрой на фоне слабых экономических метрик США и Китая, а также затишья на ближневосточной геополитической арене.

• Золото остыло на процент от рекордных уровней выше $2530, унция утром подешевела до $2500. Ничего экстраординарного. Тренд вверх безупречен и поддерживается идеей монетарного разворота ФРС, а также обвальным падением индекса доллара DXY — у инструментов обратная корреляция. То есть вскоре вполне вероятны новые ценовые максимумы унции.

• Газ NG у $2,19. Сформированный локальный апртренд все еще актуален, поэтому можно искать момент для подхвата с перспективой теста верхней динамической линии у $2,4. Например, область для лонга на $2,15, но со стопом под $2,1 — все-таки это очень волатильный инструмент.

• Индекс МосБиржи в очередной раз обновил годовой минимум, но закрылся в плюсе. Обольщаться до возврата бенчмарка выше 2800 п. не стоит, дно рынка может быть и не последним.

• Бумаги в фокусе: значительно лучше индекса — обычка и префы Татнефти и ЛУКОЙЛ; существенно хуже рынка — обычка и префы Мечела и ВК.

• Рубль отбил потери у юаня, но доллар и евро продолжили активно дорожать. Судя по сильной бэквордации фьючерсов, внебиржевая паника скоро завершится — так уже было.

• На внешнем контуре умеренный рост индексов Штатов в область исторических максимумов. Азиатские площадки в небольшом плюсе. Для европейских рынков формируется спокойный биржевой фон.

• На сырьевом рынке: нефть Brent рухнула на $75,6 — это годовое дно барреля, и пора уже нефтебыкам активизироваться; золото дороже $2500 — консолидация в области абсолютных вершин унции, и рисков для слома восходящей тенденции не видно; газ NG у $2,19, там по-прежнему лонговая формация, но со стопом.

В деталях

Индекс МосБиржи вчера обозначил очередное годовое дно сразу под 2745 п., а потом отскочил на процент. Закрытие вечерки чуть выше 2775 п. с дневным приростом в четверть процента. Обороты торгов средние, почти 82 млрд руб. В моменте они мало о чем говорят: ликвидность сконцентрирована в безрисковых инструментах долгового и денежного рынков, большой активности покупателей акций не видно. Но и агрессивных продаж бумаг уже нет: все-таки рынок рухнул на 22% всего за 3 месяца. В моменте отмечается биржевая апатия.

Технически рынок может продолжить искать ценовое дно на фоне дефицита инвестиционного спроса и при наличии спекулятивных игроков на понижение. Ближайшая поддержка в Индексе МосБиржи расположена в области прошлогодних июньских 2710 п., вчера до нее не хватало немногим более процента. А более-менее внятный сигнал на смену негативному сентименту придет лишь после возврата Индекса МосБиржи над 2800 п.

Фундаментальное восстановление рынка сдерживается жесткой ДКП ЦБ и геополитической неопределенностью на границе: по мере снижения влияния данных факторов рынок приступит к движению на целевые 3800 п. Однако это в отдаленной перспективе, и нужно запастись большим инвестиционным терпением.

Про доллар. Юань вчера просел на 0,8% и полностью растерял завоевания вторника, биржевая пара CNY/RUB вернулась в створ летнего боковика, к 12,09 — ожидаемо. А вот внебиржевые доллар и евро, напротив, продолжили локальный взлет. По данным ЦБ на 22 августа, достигли: 91,68, или +1,1%, и 101,95, или +1,7%. Такая разобщенность курсов связана исключительно с очередным провалом ликвидности: есть объективный дефицит предложения инвалют на фоне повышенного спроса от операторов внебиржевого рынка — финансовых компаний в интересах реального сектора.

Важно — фьючерсные контракты находятся в 3%-ной бэквордации, то есть значительно ниже спот-курсов. Так, индикативная производная на доллар дешевле 88,9, а фьючерс на евро у 98,7. С точки зрения срочного рынка это говорит о временном характере паники на внебиржевом рынке. И такое уже было в начале августа, после чего инвалюты резко ослабли по экстремумам до 5%. Паттерн может сработать и на этот раз. Инструменты для его отработки для активных трейдеров — SiU4, EuU4.

Вышли метрики по недельной инфляции — ценовое давление замедлилось, поэтому утверждать точно, что ставка ЦБ на заседании 13 сентября будет повышена, рано. Однако жесткая ДКП надолго, и в целом это фактор поддержки нацвалюты. В ОФЗ должно прекратиться падение. Взгляд на индекс гособлигаций RGBI все еще положительный с прицелом над 109 п. при текущих под 105 п.

Глобальный доллар рухнул на минимумы 2024 г. Индекс доллара DXY, отражающий курс доллара относительно корзины мировых европейских и азиатских валют, уже у 101,2 п. Фундаментально и технически это не предел падения американца: против нацвалюты США играет ФРС, а на графике инструмента есть устрашающий ценовой паттерн вниз. Как на этом заработать — в специальном материале.

Бумаги в фокусе

• Татнефть-ао и ап (+2,8% и +2,5%). Бумаги нефтяной корпорации — лидеры вчерашней сессии среди всех компонентов индекса. На днях был отчет за I полугодие, в октябре будут дивиденды, а на бирже цена в моменте падала под 580 руб., но технически это поддержка по низу торгового канала — отскок был закономерен. Верх канала у 610 руб., и это ближайший ориентир. Фундаментальная оценка — 940 руб. за обычку и 920 руб. за префы.

• ЛУКОЙЛ (+2,6%). Второе место по доходности на рынке. Акции оказались самыми оборотистыми: наторговали свыше 12 млрд руб. После затяжного падения с весенних пиков на 26% затормозить удалось на 6050 руб. Летнее динамическое сопротивление на 6400 руб., в ближайшие дни возможен его тест. Фундаментальный таргет 9800 руб. предполагает +55% от текущих.

• Мечела-ао и ап (-4,5% и -3,9%). Бумаги корпорации остаются абсолютными аутсайдерами рынка 2024 г. С начала года там провал до -62%. Рынку предстоит оценить отчетность за I полугодие. На фоне актуальных вводных таргеты по бумагам снижаются до 320 руб. Технически отвесное падение уже превысило стандартные параметры исторической волатильности акций. Обычка у 131 руб., а префы у 140 руб. Бумаги очень сильно перепроданы, отскок может быть достаточно высоким, вопрос лишь ценового дна. Возможно, сегодня все решится.

• ВК (-3,6%). Акции очень волатильные и обычно движутся с опережением к широкому рынку, общий сентимент все еще негативный. Бумаги упали на уровни начала октября 2022 г. Минимум сессии у 377 руб. Ранее отмечался рисковый вариант подхвата на динамической линии у 405 руб. Не удержали, и стопы оказались кстати. По негативной тенденции акции по инерции могут быть еще ниже, но угол атаки намекает, что кульминация распродаж близко. Таргет 540 руб. уже на 44% выше текущих биржевых цен, но на фоне слабой рентабельности бизнеса взгляд остается «Негативный».

На внешнем контуре

• В США: прирост индексов акций в пределах полпроцента, бенчмарки в шаге от исторических максимумов — S&P 500 до пика не достает менее процента, и это решаемо. 18 сентября ФРС с вероятностью 100% снизит ключевую ставку, что еще больше подогреет интерес к рисковым активам и надавит на защитный доллар. Утренние фьючерсы чуть вниз, фактор глобального фондового поводыря для рынков Азии и Европы оценивается нейтрально. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: индексы в небольшом плюсе, что предполагает спокойный старт европейской сессии акций. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, индекс Hang Seng прибавляет 0,5%. Динамику японского рынка можно повторять через московский фьючерс NIKK, в индексе Nikkei подъем на полпроцента.

• Нефть Brent продолжила залив, поддержка на $77 не устояла, что открывало пространство для маневра на более низкий уровень по минимумам года — $75,6. Уже идет технический тест, сдавать эту опору нельзя, иначе возрастет риск провала вплоть под $73. Падение запасов сырой нефти в Штатах на 4,6 млн баррелей не смогло сломить негативный настрой на фоне слабых экономических метрик США и Китая, а также затишья на ближневосточной геополитической арене.

• Золото остыло на процент от рекордных уровней выше $2530, унция утром подешевела до $2500. Ничего экстраординарного. Тренд вверх безупречен и поддерживается идеей монетарного разворота ФРС, а также обвальным падением индекса доллара DXY — у инструментов обратная корреляция. То есть вскоре вполне вероятны новые ценовые максимумы унции.

• Газ NG у $2,19. Сформированный локальный апртренд все еще актуален, поэтому можно искать момент для подхвата с перспективой теста верхней динамической линии у $2,4. Например, область для лонга на $2,15, но со стопом под $2,1 — все-таки это очень волатильный инструмент.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба