27 августа 2024 БКС Экспресс | Полюс

Полюс опубликовал операционные и финансовые результаты по МСФО за I полугодие 2024 г.

Ключевые финансовые показатели

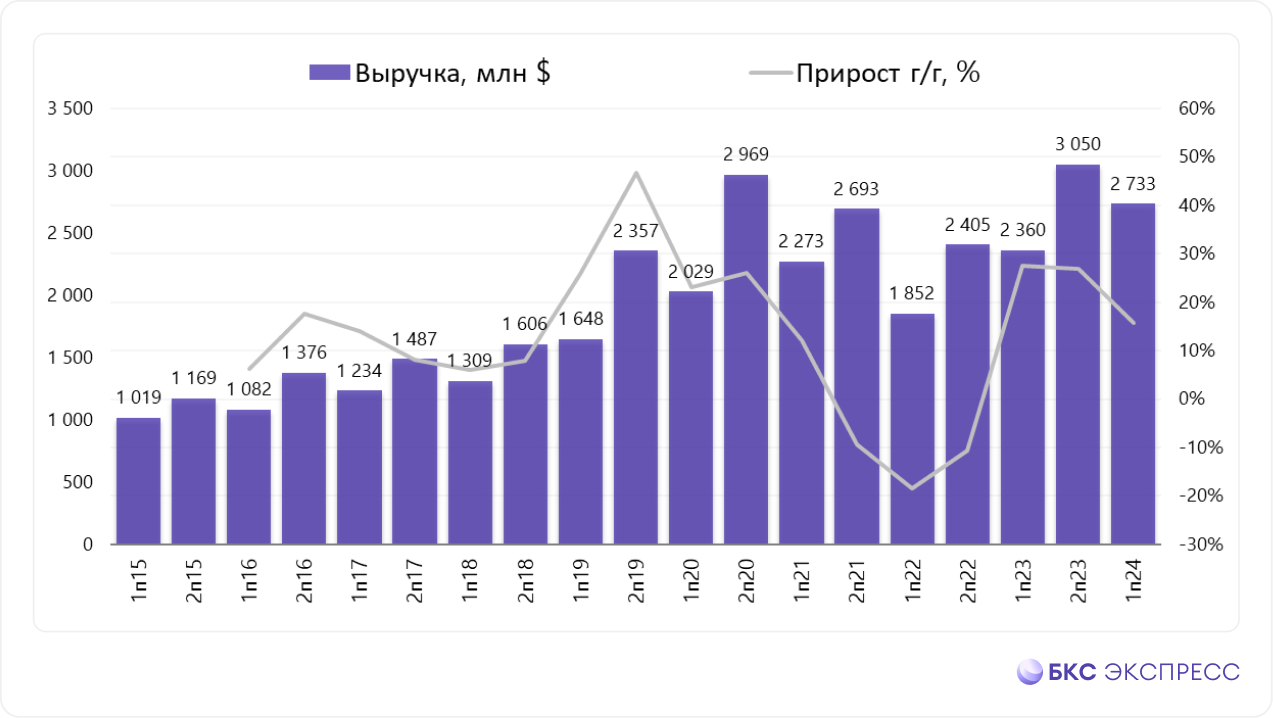

- Выручка: $2733 млн (+16% год к году (г/г))

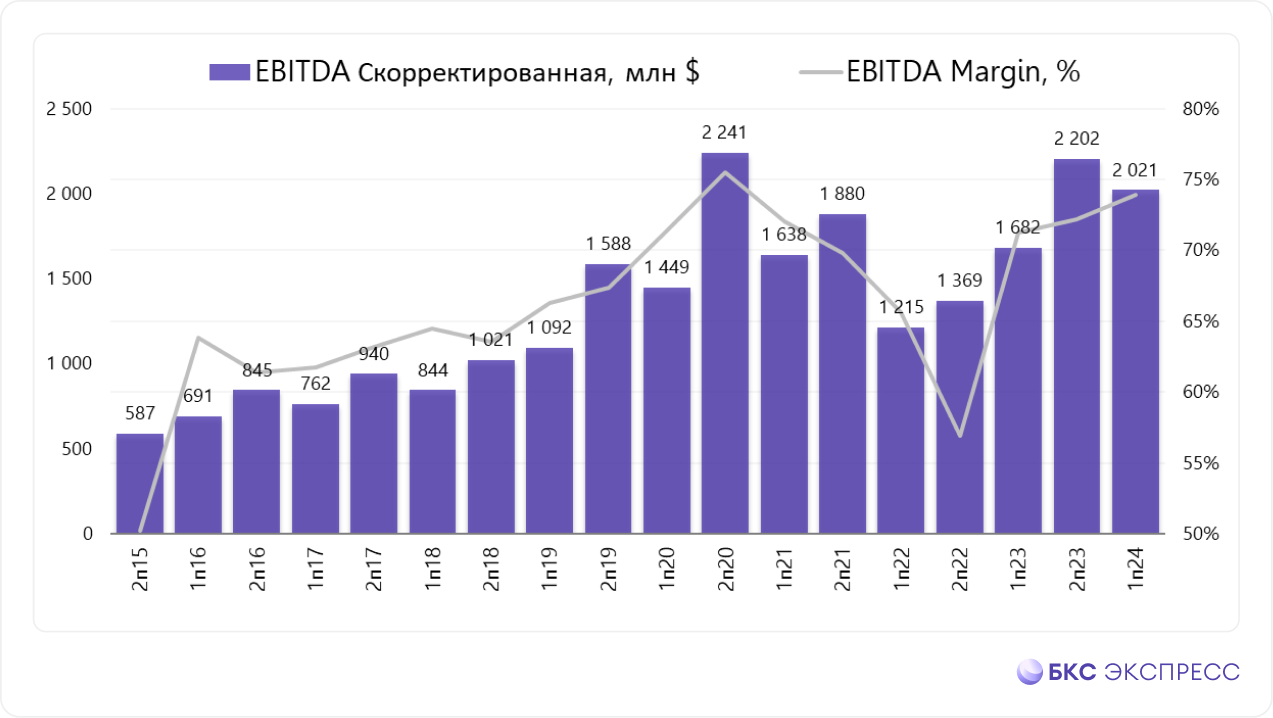

- Скорректированная EBITDA: $2021 млн (+20% г/г)

- Чистая прибыль: $1583 млн (рост в 2,8 раза г/г)

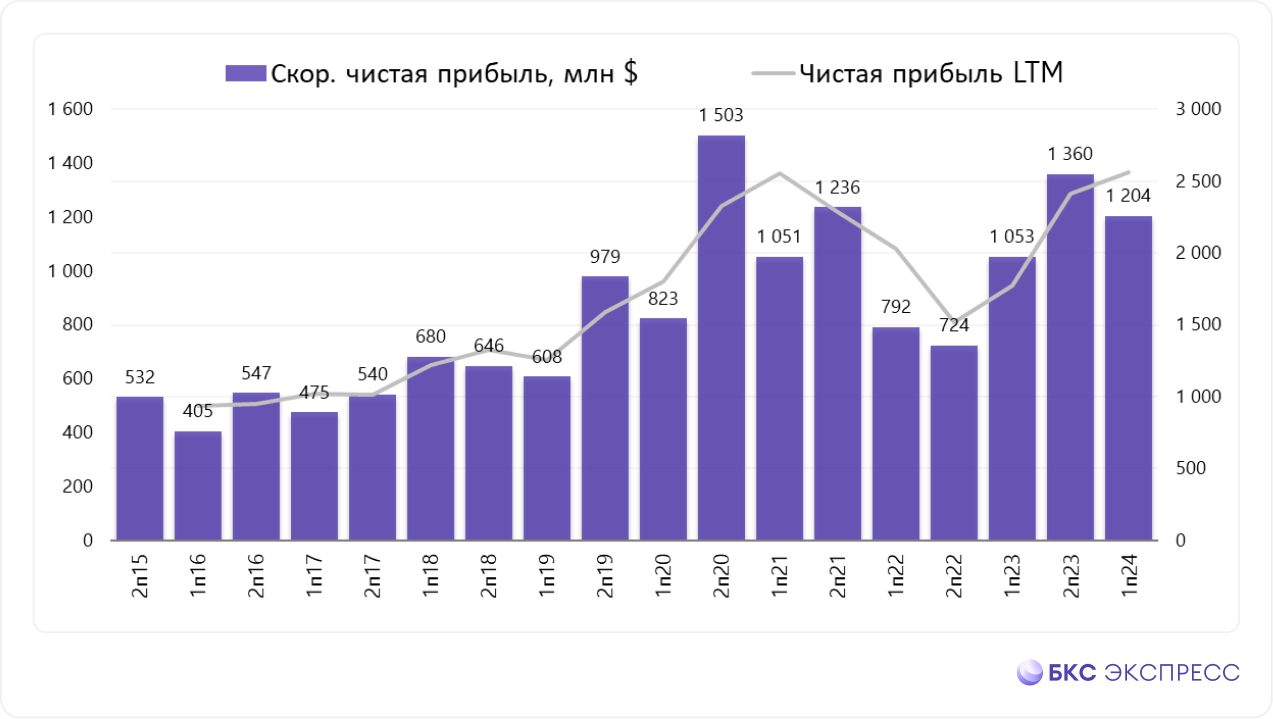

- Скорректированная чистая прибыль: $1204 млн (+14% г/г)

- Свободный денежный поток: $1110 млн (+64,4% г/г)

Подробнее

Общий объем реализации золота в I полугодии 2024 г. составил 1263 тыс. унций, в целом не изменившись относительно соответствующего прошлогоднего периода. В течение отчетного периода компания аккумулировала примерно 210 тыс. унций золота, содержащегося в основном во флотоконцентрате, которое будет реализовано в течение II полугодия и отражено в финансовых показателях группы по итогам 2024 г.

Выручка за отчетный период составила $2733 млн, увеличившись на 16% г/г. Рост был обусловлен повышением средней цены реализации аффинированного золота.

Общие денежные затраты (TCC) за отчетный период увеличились на 8% относительно соответствующего прошлогоднего периода и достигли $423 на унцию. Это произошло вследствие сокращения доли флотоконцентрата с меньшей себестоимостью производства в общей структуре реализации золота, снижения эффекта от реализации попутного продукта на Олимпиаде, а именно сурьмы в составе золото-сурьмянистого флотоконцентрата ($6 на унцию в I полугодии 2024 г. против $30 годом ранее) и в связи с увеличением НДПИ в результате роста средней цены реализации аффинированного золота. Также негативными для ТСС факторами стали снижение среднего содержания золота в руде, переработанной на Олимпиаде, инфляция стоимости расходных материалов и индексация заработных плат. В то же время в числе позитивных для ТСС факторов компания отмечает ослабление рубля в отчетном периоде и повышение содержания золота в переработке на Благодатном, Наталке и Куранахе.

Скорректированный показатель EBITDA в I полугодии 2024 г. составил $2021 млн (+20% г/г). Рост был обусловлен увеличением средней цены реализации золота за отчетный период.

Скорректированная чистая прибыль за период составила $1204 млн (+14% г/г).

Капитальные затраты составили $441 млн в I полугодии 2024 г., увеличившись на 12% в годовом сопоставлении. Это в основном отражает увеличение капзатрат на Наталке, Куранахе и Сухом Логе.

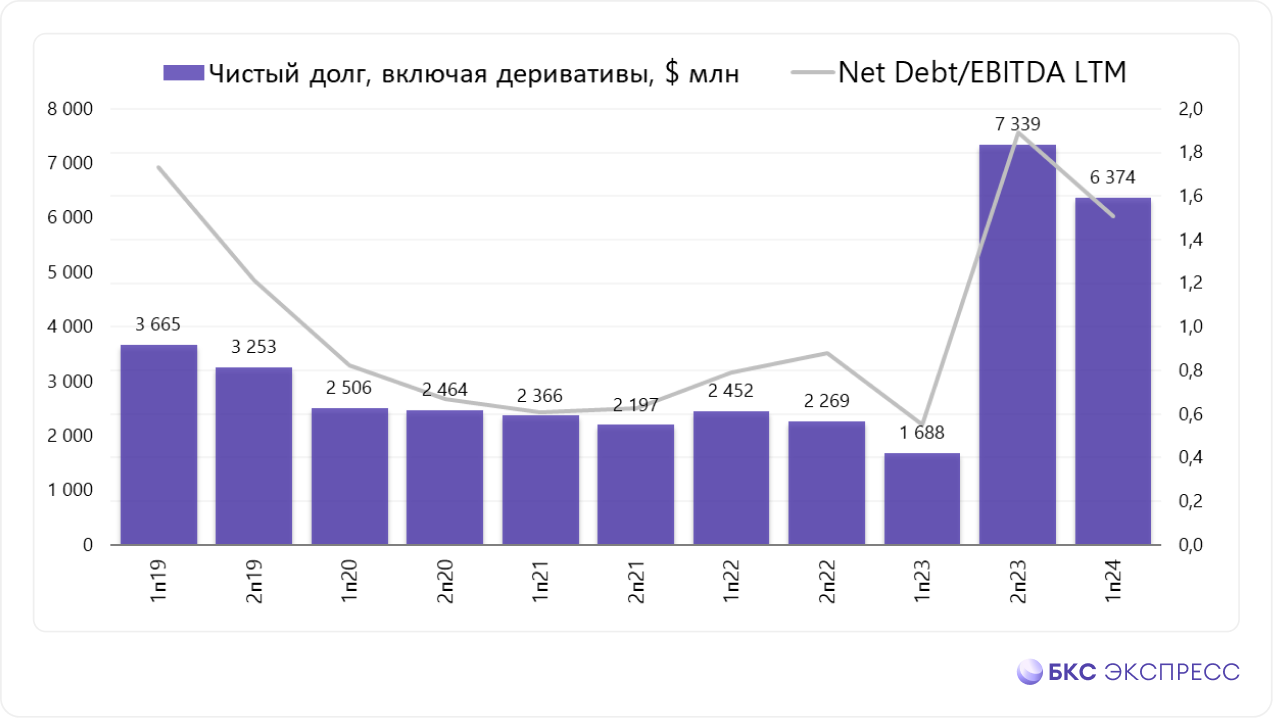

Отношение чистого долга (включая деривативы) к скорректированному показателю EBITDA составило 1,5x на конец I полугодия 2024 г. против 1,9x на конец 2023 г. Динамика обусловлена сокращением чистого долга и увеличением скорректированного показателя EBITDA за последние 12 месяцев.

Ключевые операционные показатели

Объем добычи руды в годовом сопоставлении вырос на 38%, до 50,2 млн т, что обусловлено увеличением добычи руды на Благодатном, Наталке и Куранахе.

Объем переработки вырос на 5% по сравнению с I полугодием 2023 г., до 24,8 млн т, главным образом вследствие наращивания объемов переработки на Куранахе.

Коэффициент извлечения составил 83,6%, увеличившись на 0,9 п.п. по сравнению с I полугодием 2023 г. в основном за счет повышения уровня извлечения на Олимпиаде и Благодатном.

Производство золота доре по отношению к I полугодию 2023 г. выросло на 5%, составив 1481 тыс. унций за отчетный период.

Общий объем производства золота увеличился на 3%, составив 1473 тыс. унций против 1436 тыс. унций за соответствующий период прошлого года.

Производство флотоконцентрата сократилось до 60,5 тыс. т, при этом объем золота во флотоконцентрате составил 140 тыс. унций.

Прогнозы

Прогноз по производству золота на 2024 г. повышен до 2,75–2,85 млн унций (ранее 2,7–2,8 млн унций).

Прогноз общих денежных затрат на текущий год понижен до $425–$475 на унцию против $450–$500 на унцию ожидавшихся ранее.

Прогноз капзатрат в размере $1550–$1700 млн остается без изменений.

Ключевые финансовые показатели

- Выручка: $2733 млн (+16% год к году (г/г))

- Скорректированная EBITDA: $2021 млн (+20% г/г)

- Чистая прибыль: $1583 млн (рост в 2,8 раза г/г)

- Скорректированная чистая прибыль: $1204 млн (+14% г/г)

- Свободный денежный поток: $1110 млн (+64,4% г/г)

Подробнее

Общий объем реализации золота в I полугодии 2024 г. составил 1263 тыс. унций, в целом не изменившись относительно соответствующего прошлогоднего периода. В течение отчетного периода компания аккумулировала примерно 210 тыс. унций золота, содержащегося в основном во флотоконцентрате, которое будет реализовано в течение II полугодия и отражено в финансовых показателях группы по итогам 2024 г.

Выручка за отчетный период составила $2733 млн, увеличившись на 16% г/г. Рост был обусловлен повышением средней цены реализации аффинированного золота.

Общие денежные затраты (TCC) за отчетный период увеличились на 8% относительно соответствующего прошлогоднего периода и достигли $423 на унцию. Это произошло вследствие сокращения доли флотоконцентрата с меньшей себестоимостью производства в общей структуре реализации золота, снижения эффекта от реализации попутного продукта на Олимпиаде, а именно сурьмы в составе золото-сурьмянистого флотоконцентрата ($6 на унцию в I полугодии 2024 г. против $30 годом ранее) и в связи с увеличением НДПИ в результате роста средней цены реализации аффинированного золота. Также негативными для ТСС факторами стали снижение среднего содержания золота в руде, переработанной на Олимпиаде, инфляция стоимости расходных материалов и индексация заработных плат. В то же время в числе позитивных для ТСС факторов компания отмечает ослабление рубля в отчетном периоде и повышение содержания золота в переработке на Благодатном, Наталке и Куранахе.

Скорректированный показатель EBITDA в I полугодии 2024 г. составил $2021 млн (+20% г/г). Рост был обусловлен увеличением средней цены реализации золота за отчетный период.

Скорректированная чистая прибыль за период составила $1204 млн (+14% г/г).

Капитальные затраты составили $441 млн в I полугодии 2024 г., увеличившись на 12% в годовом сопоставлении. Это в основном отражает увеличение капзатрат на Наталке, Куранахе и Сухом Логе.

Отношение чистого долга (включая деривативы) к скорректированному показателю EBITDA составило 1,5x на конец I полугодия 2024 г. против 1,9x на конец 2023 г. Динамика обусловлена сокращением чистого долга и увеличением скорректированного показателя EBITDA за последние 12 месяцев.

Ключевые операционные показатели

Объем добычи руды в годовом сопоставлении вырос на 38%, до 50,2 млн т, что обусловлено увеличением добычи руды на Благодатном, Наталке и Куранахе.

Объем переработки вырос на 5% по сравнению с I полугодием 2023 г., до 24,8 млн т, главным образом вследствие наращивания объемов переработки на Куранахе.

Коэффициент извлечения составил 83,6%, увеличившись на 0,9 п.п. по сравнению с I полугодием 2023 г. в основном за счет повышения уровня извлечения на Олимпиаде и Благодатном.

Производство золота доре по отношению к I полугодию 2023 г. выросло на 5%, составив 1481 тыс. унций за отчетный период.

Общий объем производства золота увеличился на 3%, составив 1473 тыс. унций против 1436 тыс. унций за соответствующий период прошлого года.

Производство флотоконцентрата сократилось до 60,5 тыс. т, при этом объем золота во флотоконцентрате составил 140 тыс. унций.

Прогнозы

Прогноз по производству золота на 2024 г. повышен до 2,75–2,85 млн унций (ранее 2,7–2,8 млн унций).

Прогноз общих денежных затрат на текущий год понижен до $425–$475 на унцию против $450–$500 на унцию ожидавшихся ранее.

Прогноз капзатрат в размере $1550–$1700 млн остается без изменений.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба