9 сентября 2024 БКС Экспресс Зельцер Михаил

В пятницу ЦБ примет решение по ключевой ставке. Прогнозируем сохранение 18%. Какой будет реакция в Индексе МосБиржи, Индексе ОФЗ и курсе нацвалюты в этом случае?

Уже нет консенсуса

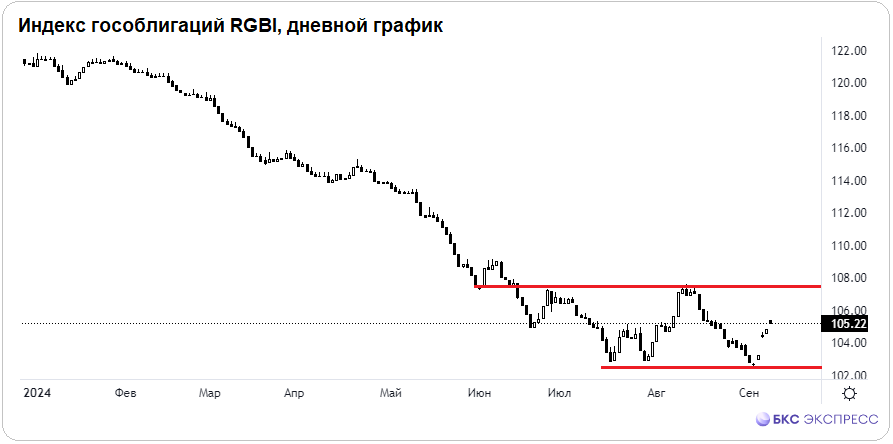

На фоне жесткой риторики регулятора рынок закладывал рост ключевой ставки в сентябре до 20%, и в том числе на этом все последние недели безудержно падали акции и облигации. На пике паники Индекс МосБиржи подлетал к 2500 п., а Индекс гособлигаций RGBI переписывал минимумы с марта 2022 г. ниже 103 п.

Когда вышли ценовые метрики, отразившие дефляцию, рынок встрепенулся. За неделю Индекс МосБиржи отскочил с годового дна на 6,5%, а Индекс RGBI вернулся выше 105 п., или почти +3% за неделю. Участники биржевого процесса изменили сентимент, и среди экспертов уже нет консенсуса по ключевой ставке. Наши оценки и не менялись — для купирования инфляции достаточно удерживать текущие 18%, просто подольше.

Возможная реакция финансового рынка

• Индекс МосБиржи. В случае сохранения действующей стоимости фондирования рынок акций может воспрянуть духом. В ценовых моделях оценки бизнеса фактор ставки выступает дисконтом для бумаг. Реализация базового монетарного сценария способна усилить отскок бенчмарка с перспективой прорыва многомесячного нисходящего тренда — после пятницы в фокусе будет динамическое сопротивление у 2750 п.

• Индекс RGBI. Остановка на подъеме ключевой ставки — позитив для цен ОФЗ. Уже сейчас рынок госдолга закладывает вариант монетарной паузы, а при реализации позитивных ожиданий индикаторы могут пойти еще выше. Тогда ближайшая цель по RGBI будет в районе 107,5 п. — максимумы начала августа, или еще порядка +2% от текущих.

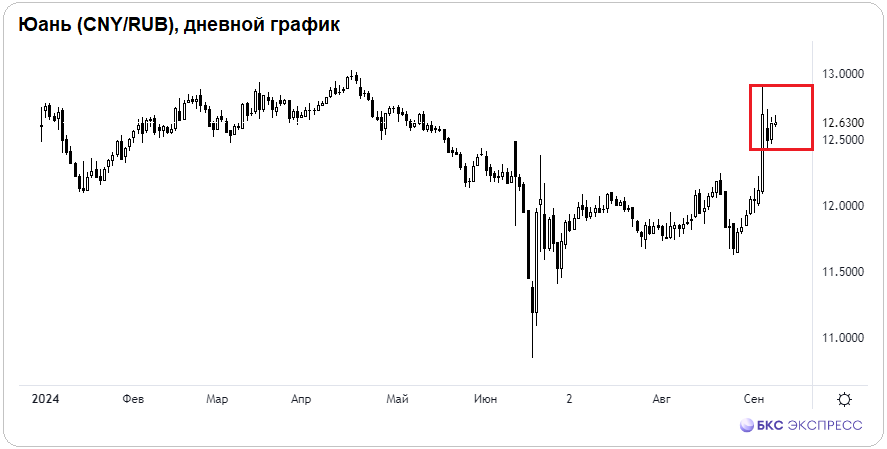

• Рубль. Для нацвалюты фактор денежно-кредитной политики значим, но не основной. На курс рубля оказывает влияние баланс экспорта и импорта, инфраструктурные барьеры, предложение валюты за счет возврата выручки и налогов. В общем, жесткая монетарная линия надолго, и это, конечно, поддерживает нацвалюту через сдавливание спроса на инвалюту под импорт из-за высоких ставок кредитования. В случае сохранения текущей ставки ЦБ инвалюты могут отреагировать вверх чисто спекулятивно с последующим возвратом на исходные. Например, волатильность может временно подкинуть юань к 12,9, а потом обратно — вглубь осеннего боковика.

Уже нет консенсуса

На фоне жесткой риторики регулятора рынок закладывал рост ключевой ставки в сентябре до 20%, и в том числе на этом все последние недели безудержно падали акции и облигации. На пике паники Индекс МосБиржи подлетал к 2500 п., а Индекс гособлигаций RGBI переписывал минимумы с марта 2022 г. ниже 103 п.

Когда вышли ценовые метрики, отразившие дефляцию, рынок встрепенулся. За неделю Индекс МосБиржи отскочил с годового дна на 6,5%, а Индекс RGBI вернулся выше 105 п., или почти +3% за неделю. Участники биржевого процесса изменили сентимент, и среди экспертов уже нет консенсуса по ключевой ставке. Наши оценки и не менялись — для купирования инфляции достаточно удерживать текущие 18%, просто подольше.

Возможная реакция финансового рынка

• Индекс МосБиржи. В случае сохранения действующей стоимости фондирования рынок акций может воспрянуть духом. В ценовых моделях оценки бизнеса фактор ставки выступает дисконтом для бумаг. Реализация базового монетарного сценария способна усилить отскок бенчмарка с перспективой прорыва многомесячного нисходящего тренда — после пятницы в фокусе будет динамическое сопротивление у 2750 п.

• Индекс RGBI. Остановка на подъеме ключевой ставки — позитив для цен ОФЗ. Уже сейчас рынок госдолга закладывает вариант монетарной паузы, а при реализации позитивных ожиданий индикаторы могут пойти еще выше. Тогда ближайшая цель по RGBI будет в районе 107,5 п. — максимумы начала августа, или еще порядка +2% от текущих.

• Рубль. Для нацвалюты фактор денежно-кредитной политики значим, но не основной. На курс рубля оказывает влияние баланс экспорта и импорта, инфраструктурные барьеры, предложение валюты за счет возврата выручки и налогов. В общем, жесткая монетарная линия надолго, и это, конечно, поддерживает нацвалюту через сдавливание спроса на инвалюту под импорт из-за высоких ставок кредитования. В случае сохранения текущей ставки ЦБ инвалюты могут отреагировать вверх чисто спекулятивно с последующим возвратом на исходные. Например, волатильность может временно подкинуть юань к 12,9, а потом обратно — вглубь осеннего боковика.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба