30 октября 2024 Цифра брокер | Яндекс

«Яндекс» — компания, которая в условиях повышения ключевой ставки до 21% будет чувствовать себя уверенно благодаря низкой долговой нагрузке и растущему свободному денежному потоку. «Яндекс» сохранил все бизнесы, за исключением зарубежных стартапов. Доля компании на российском поисковом рынке во II квартале 2024 года составила в среднем 64,9%. Недавно компания объявила о выплате первых за свою историю дивидендов.

Бизнес-модель

Последние пару лет мы наблюдали настоящий бум IPO компаний технологического сектора. Многие западные IT-компании покинули рынок, освободив пространство для российских игроков, заинтересованных в увеличении рыночной доли. «Яндекс» — компания, которая развивала технологии в России ещё до того, как это стало мейнстримом. Компания с капитализацией в 1,5 трлн рублей с 2011 года сохраняет среднегодовые темпы роста выручки (CAGR) на уровне 36%. Общая выручка за это время увеличилась в 64 раза. Это уникальная история не только по российским, но и по мировым меркам.

Диверсифицированная линейка бизнесов — один из ключевых факторов, благодаря которому компания на протяжении десятилетий поддерживает высокие темпы роста. Платформа «Яндекс» насчитывает уже более 90 сервисов, и в России сложно найти человека, который не пользовался хотя бы одним из них. Сейчас у компании несколько основных сегментов, которые она активно развивает. Прежде всего, это ведущая поисковая система в России, а также райдтех, включающий в себя самый крупный бизнес онлайн-заказа такси в стране. Компания научилась чувствовать тренды, как мы знаем, пандемия стала катализатором роста производительности в России во многом благодаря популяризации маркетплейсов. «Яндекс Маркет» сейчас третий по величине маркетплейс в России, рынок электронной коммерции растёт высокими темпами, совокупный торговый оборот маркетплейсов в 2023 году соста- вил порядка 8 трлн рублей. Активно развивается сегмент развлечений, включающий в себя самый популярный видео-стриминговый сервис в России — «Кинопоиск», а также «Яндекс Плюс», «Яндекс Музыка» и другие. Даже в сравнении с зарубежными конкурентами, «Яндекс» выглядит одной из самых диверсифицированных компаний в мире.

Финансовые результаты

По итогам II квартала 2024 года выручка выросла на 37% по сравнению с тем же периодом прошлого года. Компания сохраняет привычные темпы роста. Мы ожидаем, что общая выручка группы в III квартале повысится на 40-42% по сравнению с III кварталом 2023 года, а по итогам 2024 года ожидаем увеличения выручки на 36-40%.

Маржинальность составляет 19%, демонстрируя рост два квартала подряд, что может быть связано с повышением рентабельности райдтеха. Это, в свою очередь, способствует повышению показателя EBITDA, который вырос за II квартал до рекордных 47605 млн рублей, на 54% по сравнению с тем же периодом прошлого года. Если высокую маржинальность удастся сохранить и во втором полугодии, то EBITDA может вырасти на 56% по итогам 2024 года, по сравнению с прогнозом менеджмента о росте на 40,5%. Скорректированная чистая прибыль по результатам II квартала 2024 года достигла рекордных 22697 млн рублей.

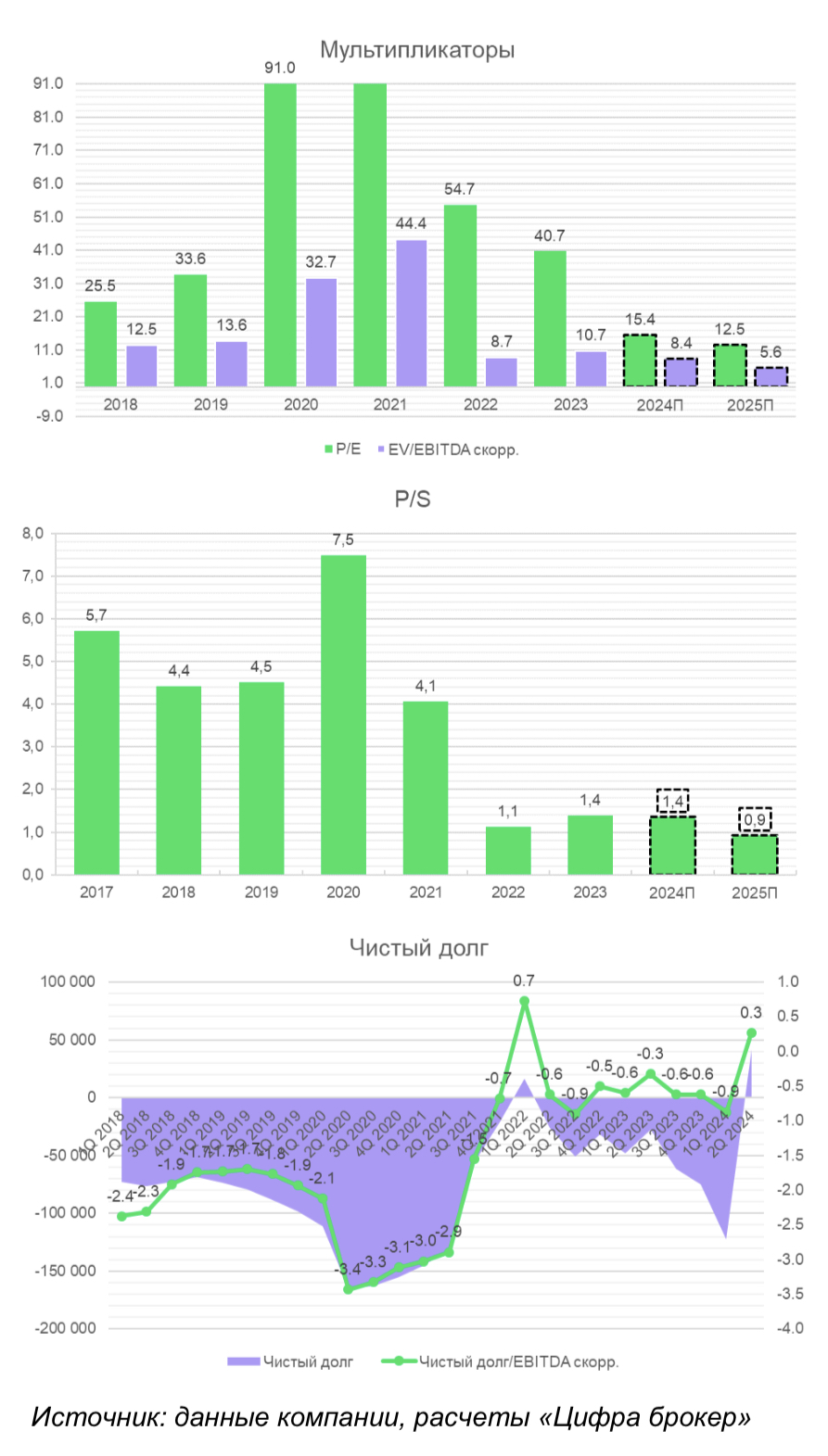

Долговая нагрузка постепенно сокращается, что при текущей ставке на уровне 21% особенно позитивно. Значение мультипликатора «Чистый долг/EBITDA» по итогам II квартала 2024 года опустилось до 0,3х. Капитальные затраты снизились с максимальных значений 2023 года, что сразу обусловило появление свободного денежного потока. В итоге было принято решение о выплате дивидендов впервые за всё время существования компании.

Дивиденды

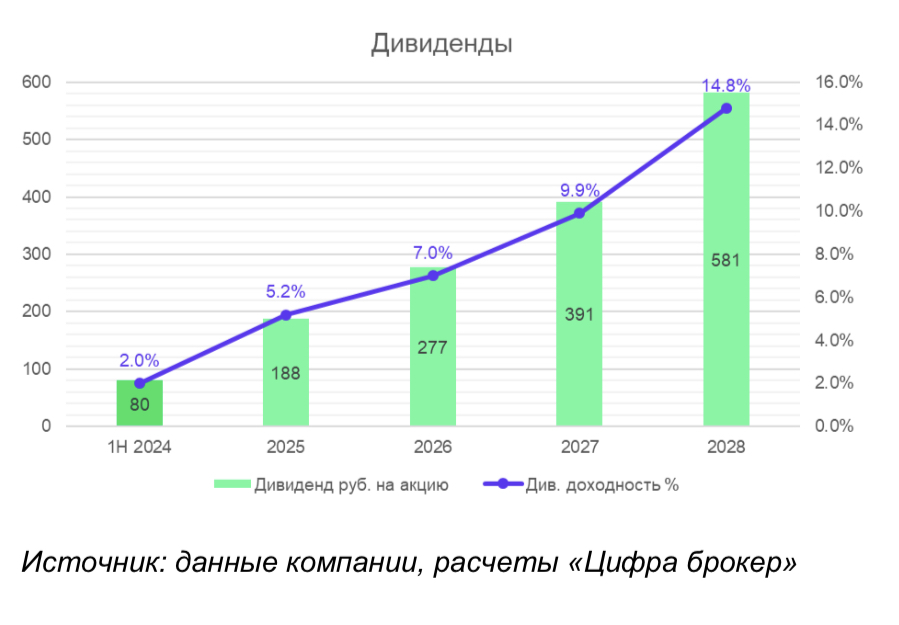

Учитывая, что «Яндекс» остаётся компанией роста, несмотря на солидную капитализацию, не столько важен размер дивидендов, сколько сам факт их выплаты. Дивиденды за первое полугодие 2024 года составили 80 рублей на одну акцию, что соответствует 65% скорректированной чистой прибыли. Менеджмент заявил, что планирует выплачивать дивиденды на полугодовой основе. Сейчас деньги на это есть, и в целом, учитывая низкий долг и рост рентабельности многих направлений бизнеса, эта тенденция может продолжиться и в дальнейшем. Тем не менее надо отметить, что бизнес-модель «Яндекса» характеризуется высокими капитальными расходами и утверждённой дивидендной политики у компании пока нет. Если предположить, что «Яндекс» продолжит выплачивать в виде дивидендов 50-65% скорректированной чистой прибыли, то по итогам следующего года дивидендная доходность может составить 5,2% на одну акцию и повыситься до 14,8% к 2028 году.

Оценка

Учитывая, что компания демонстрирует рекордные показатели прибыли уже два квартала подряд, оценка по форвардным мультипликаторам выглядит очень привлекательно. Равно как и на сравнительной основе мультипликаторов относительно исторических значений и средних по технологическому сектору. Показатель P/E за последние 12 месяцев составил 36,1х, что соответствует уровням 2019 года, хотя с тех пор компания выросла в 3,5 раза по общей выручке. Если наши прогнозы на этот год оправдаются хотя бы отчасти, то P/E по итогам года окажется около 15,5х, что совсем немного для растущего лидера IT-отрасли. По модели DCF, с учётом текущей ставки в 21% и увеличения налоговой нагрузки, потенциал повышения котировок акций немного более скромный, хотя и остаётся достаточно высоким. В конечном счете целевой диапазон на год вперед составляет 5200–5400 рублей за одну акцию «Яндекса», что предполагает потенциал роста от текущих котировок на 32-36%.

Взгляд на компанию

Главный риск, связанный с переездом «Яндекса» в отечественную юрисдикцию, благополучно остался в прошлом. У компании сменились владельцы, и должно пройти некоторое временя, чтобы понять, как это может отразиться на процессах внутри компании. Пока можно констатировать, что «Яндекс» начал выплачивать дивиденды, компания имеет низкую долговую нагрузку и демонстрирует рост свободного денежного потока. Кроме того, компания характеризуется управляемой маржинальностью, когда очередной сегмент бизнеса достигает определённой зрелости, «Яндекс» перестаёт слишком активно инвестировать в его рост, что приводит к раскрытию стоимости. Это видно на примере райдтеха, и в ближайшее время можно будет увидеть в сегменте e-commmerce. В секторе высоких технологий в целом мы находим «Яндекс» самой устойчивой компанией в текущих рыночных условиях и интересной для долгосрочных портфельных инвестиций.

Бизнес-модель

Последние пару лет мы наблюдали настоящий бум IPO компаний технологического сектора. Многие западные IT-компании покинули рынок, освободив пространство для российских игроков, заинтересованных в увеличении рыночной доли. «Яндекс» — компания, которая развивала технологии в России ещё до того, как это стало мейнстримом. Компания с капитализацией в 1,5 трлн рублей с 2011 года сохраняет среднегодовые темпы роста выручки (CAGR) на уровне 36%. Общая выручка за это время увеличилась в 64 раза. Это уникальная история не только по российским, но и по мировым меркам.

Диверсифицированная линейка бизнесов — один из ключевых факторов, благодаря которому компания на протяжении десятилетий поддерживает высокие темпы роста. Платформа «Яндекс» насчитывает уже более 90 сервисов, и в России сложно найти человека, который не пользовался хотя бы одним из них. Сейчас у компании несколько основных сегментов, которые она активно развивает. Прежде всего, это ведущая поисковая система в России, а также райдтех, включающий в себя самый крупный бизнес онлайн-заказа такси в стране. Компания научилась чувствовать тренды, как мы знаем, пандемия стала катализатором роста производительности в России во многом благодаря популяризации маркетплейсов. «Яндекс Маркет» сейчас третий по величине маркетплейс в России, рынок электронной коммерции растёт высокими темпами, совокупный торговый оборот маркетплейсов в 2023 году соста- вил порядка 8 трлн рублей. Активно развивается сегмент развлечений, включающий в себя самый популярный видео-стриминговый сервис в России — «Кинопоиск», а также «Яндекс Плюс», «Яндекс Музыка» и другие. Даже в сравнении с зарубежными конкурентами, «Яндекс» выглядит одной из самых диверсифицированных компаний в мире.

Финансовые результаты

По итогам II квартала 2024 года выручка выросла на 37% по сравнению с тем же периодом прошлого года. Компания сохраняет привычные темпы роста. Мы ожидаем, что общая выручка группы в III квартале повысится на 40-42% по сравнению с III кварталом 2023 года, а по итогам 2024 года ожидаем увеличения выручки на 36-40%.

Маржинальность составляет 19%, демонстрируя рост два квартала подряд, что может быть связано с повышением рентабельности райдтеха. Это, в свою очередь, способствует повышению показателя EBITDA, который вырос за II квартал до рекордных 47605 млн рублей, на 54% по сравнению с тем же периодом прошлого года. Если высокую маржинальность удастся сохранить и во втором полугодии, то EBITDA может вырасти на 56% по итогам 2024 года, по сравнению с прогнозом менеджмента о росте на 40,5%. Скорректированная чистая прибыль по результатам II квартала 2024 года достигла рекордных 22697 млн рублей.

Долговая нагрузка постепенно сокращается, что при текущей ставке на уровне 21% особенно позитивно. Значение мультипликатора «Чистый долг/EBITDA» по итогам II квартала 2024 года опустилось до 0,3х. Капитальные затраты снизились с максимальных значений 2023 года, что сразу обусловило появление свободного денежного потока. В итоге было принято решение о выплате дивидендов впервые за всё время существования компании.

Дивиденды

Учитывая, что «Яндекс» остаётся компанией роста, несмотря на солидную капитализацию, не столько важен размер дивидендов, сколько сам факт их выплаты. Дивиденды за первое полугодие 2024 года составили 80 рублей на одну акцию, что соответствует 65% скорректированной чистой прибыли. Менеджмент заявил, что планирует выплачивать дивиденды на полугодовой основе. Сейчас деньги на это есть, и в целом, учитывая низкий долг и рост рентабельности многих направлений бизнеса, эта тенденция может продолжиться и в дальнейшем. Тем не менее надо отметить, что бизнес-модель «Яндекса» характеризуется высокими капитальными расходами и утверждённой дивидендной политики у компании пока нет. Если предположить, что «Яндекс» продолжит выплачивать в виде дивидендов 50-65% скорректированной чистой прибыли, то по итогам следующего года дивидендная доходность может составить 5,2% на одну акцию и повыситься до 14,8% к 2028 году.

Оценка

Учитывая, что компания демонстрирует рекордные показатели прибыли уже два квартала подряд, оценка по форвардным мультипликаторам выглядит очень привлекательно. Равно как и на сравнительной основе мультипликаторов относительно исторических значений и средних по технологическому сектору. Показатель P/E за последние 12 месяцев составил 36,1х, что соответствует уровням 2019 года, хотя с тех пор компания выросла в 3,5 раза по общей выручке. Если наши прогнозы на этот год оправдаются хотя бы отчасти, то P/E по итогам года окажется около 15,5х, что совсем немного для растущего лидера IT-отрасли. По модели DCF, с учётом текущей ставки в 21% и увеличения налоговой нагрузки, потенциал повышения котировок акций немного более скромный, хотя и остаётся достаточно высоким. В конечном счете целевой диапазон на год вперед составляет 5200–5400 рублей за одну акцию «Яндекса», что предполагает потенциал роста от текущих котировок на 32-36%.

Взгляд на компанию

Главный риск, связанный с переездом «Яндекса» в отечественную юрисдикцию, благополучно остался в прошлом. У компании сменились владельцы, и должно пройти некоторое временя, чтобы понять, как это может отразиться на процессах внутри компании. Пока можно констатировать, что «Яндекс» начал выплачивать дивиденды, компания имеет низкую долговую нагрузку и демонстрирует рост свободного денежного потока. Кроме того, компания характеризуется управляемой маржинальностью, когда очередной сегмент бизнеса достигает определённой зрелости, «Яндекс» перестаёт слишком активно инвестировать в его рост, что приводит к раскрытию стоимости. Это видно на примере райдтеха, и в ближайшее время можно будет увидеть в сегменте e-commmerce. В секторе высоких технологий в целом мы находим «Яндекс» самой устойчивой компанией в текущих рыночных условиях и интересной для долгосрочных портфельных инвестиций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба