Локально бизнес «Башнефти» оказался под давлением сокращения добычи в РФ в рамках соглашения ОПЕК+ и снизившейся относительно высокой базы 2022–2023 гг. маржинальности нефтепереработки. Из-за этих факторов и нормы выплат дивидендов всего в 25% прибыли привилегированные акции имеют форвардную дивидендную доходность в 12,2%, а обыкновенные — лишь в 6,2%. На этом фоне нейтрально смотрим на «префы» и считаем обыкновенные акции все еще переоцененными.

Мы присваиваем обыкновенным акциям «Башнефти» рейтинг «Продавать» с целевой ценой 1 537 руб. на горизонте 12 мес. Даунсайд составляет 26,4%.

Также мы присваиваем привилегированным акциям «Башнефти» рейтинг «Держать» с целевой ценой 1 122 руб. на горизонте 12 мес. Апсайд — 4,9%.

«Башнефть» — крупная башкирская вертикально интегрированная нефтяная компания. Деятельность охватывает добычу и переработку нефти, а также розничную реализацию.

Локально «Башнефть» оказалась под давлением соглашения ОПЕК+ и снизившейся маржинальности нефтепереработки. «Башнефть» традиционно сильнее аналогов сокращает добычу из-за особенностей распределения квот внутри «Роснефти». Также башкирский нефтяник имеет сопоставимый с добычей объем переработки нефти, что делает компанию особенно зависимой от снизившейся маржинальности данного направления.

«Башнефть» имеет скромную по меркам сектора дивидендную доходность, что связано с нормой выплат всего 25% прибыли по МСФО. По итогам 2024 года ждем снижения выплат до 130,1 руб., что соответствует 6,2% доходности на а. о. и 12,2% на а. п. — скромные значения для сектора.

Потенциал по увеличению пейаута ограничивает рост дебиторской задолженности. На данный момент дебиторская задолженность по РСБУ составляет 481 млрд руб., что больше капитализации «Башнефти» и более чем в 15 раз превышает дебиторскую задолженность 2015 года при близких объемах бизнеса.

В первом полугодии «Башнефть» показала достаточно слабые финансовые результаты по МСФО. Выручка компании выросла на 36,0% г/г, до 562,3 млрд руб., однако EBITDA сократилась на 2,7% г/г, до 100,7 млрд руб., а чистая прибыль акционеров упала на 30,9% г/г, до 53,0 млрд руб. По нашим оценкам, прибыль компании останется под давлением в 2024–2025 годах в целом.

Для расчета целевой цены привилегированных акций «Башнефти» мы использовали модель дисконтированных дивидендов (DDM). Для обыкновенных акций мы взяли пятилетнюю среднюю премию в 37%.

Среди ключевых рисков для акций «Башнефти» можно выделить возможность роста дебиторской задолженности, снижение рублевых цен на нефть, сокращение маржинальности нефтепереработки или ухудшение операционных результатов.

Описание компании

«Башнефть» — крупная башкирская вертикально интегрированная нефтяная компания. Деятельность охватывает добычу и переработку нефти, розничную реализацию продуктов нефтепереработки и нефтехимию. Ключевые добывающие и нефтеперерабатывающие активы расположены в Республике Башкортостан. Выручка примерно равномерно распределяется между внутренним и экспортным направлением. Основной сегмент по выручке — переработка, логистика и сбыт.

Кроме того, важным моментом в инвестиционной истории «Башнефти» является ее структура капитала: 57,77% акций принадлежат «Роснефти», 25% — Республике Башкортостан, а 4,41% — квазиказначейские. «Роснефть» регулярно увеличивает дебиторскую задолженность «Башнефти» в свою пользу, что ограничивает дивидендный потенциал нефтяника.

Ключевые тезисы

Последние рыночные тенденции складываются преимущественно не в пользу «Башнефти». Во-первых, «Башнефть» исторически сильнее большинства нефтяников страдала от соглашения ОПЕК+. Дело в том, что башкирский нефтяник является дочкой «Роснефти» и исторически на «Башнефть» приходилась более значительная часть сокращения добычи, чем на другие активы «Роснефти». Например, в 2020 году добыча компании снизилась более чем на 30%. Сейчас данные о добыче «Башнефти» не раскрываются, но мы полагаем, что башкирский нефтяник снова сокращает добычу сильнее аналогов, хотя и не в таком масштабе, как в коронакризис. При этом в текущих реалиях на нефтяном рынке ОПЕК+ в целом и РФ в частности будет тяжело перейти к восстановлению добычи. Косвенно об этом свидетельствуют слова Александра Новака, который прогнозирует, что в 2025 году добыча в РФ может остаться на уровне 2024 года.

Во-вторых, в последние несколько месяцев заметен тренд на снижение маржинальности нефтепереработки относительно высокой базы 2022–2023 гг. Это особенно важно для «Башнефти» — одного из немногих нефтяников в РФ, у которого объем добычи сопоставим с объемом нефтепереработки. Косвенно снижение маржинальности можно проследить по сокращению объема выплат нефтяникам в рамках демпферного механизма: в октябре выплаты были минимальными с начала года. В ноябре произошло некоторое восстановление на фоне ослабления рубля, но объем выплат все еще остается на пониженном уровне.

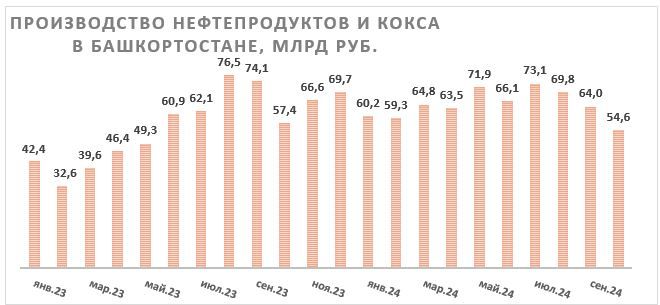

Также индикатором выручки перерабатывающего сегмента «Башнефти» могут служить данные Башкортостанстата по объему отгрузок кокса и нефтепродуктов, произведенных в республике. Статистика за октябрь показывает выручку в объеме 54,6 млрд руб., что является минимальным значением с мая 2023 года.

Исторически акции «Башнефти» всегда были интересны в первую очередь неплохими дивидендами. Напомним, политика компании предусматривает направление на дивидендные выплаты 25% прибыли по МСФО, и в последние годы компания придерживалась данной политики.

На фоне ухудшения рыночной конъюнктуры по итогам 2024 года мы ожидаем снижения прибыли и, как следствие, уменьшения дивиденда на акцию до 130 руб., что соответствует 6,2% доходности на а. о. и 12,2% на а. п. Отметим, что без увеличения нормы выплат «Башнефти» будет сложно показать привлекательную по меркам сектора дивидендную доходность.

Теоретически нефтяник мог бы повысить норму выплат — свободный денежный поток это позволяет. Однако фактически свободные денежные средства идут на рост дебиторской задолженности, основная часть которой приходится на займы в пользу материнской «Роснефти». С 2015 года дебиторская задолженность «Башнефти» по РСБУ увеличилась более чем в 15 раз, до 481 млрд руб. Для сравнения: текущая капитализация нефтяника составляет 341 млрд руб. Рано или поздно рынок может начать учитывать аномально высокую дебиторскую задолженность в оценке «Башнефти», но пока что триггеров для этого нет, в связи с чем мы не учитывали ее в наших расчетах.

Финансовые результаты

«Башнефть» показала достаточно слабые финансовые результаты по итогам первого полугодия 2024 года. Выручка компании выросла на 36,0% г/г, до 562,3 млрд руб., однако EBITDA сократилась на 2,7% г/г, до 100,7 млрд руб., а чистая прибыль акционеров упала на 30,9% г/г, до 53,0 млрд руб.

Рост выручки без увеличения EBITDA связан с увеличением рублевых цен на нефть и с одновременным снижением маржи нефтепереработки с опережающим ростом расходов. При этом на показатель чистой прибыль негативно повлияли прочие доходы, которые ушли в отрицательную зону в первом полугодии. Полагаем, что негативная динамика прочих расходов связана с отрицательными курсовыми разницами и ростом процентных расходов.

Во втором полугодии слабая динамика финансовых результатов может продолжиться из-за снижения маржи переработки, а на чистую прибыль дополнительно могут повлиять дополнительные расходы по отложенному налогу на прибыль из-за роста налоговой нагрузки с 2025 года. В целом по итогам 2024 года мы ожидаем роста выручки на 1,8% г/г, до 1050,8 млрд руб., однако EBITDA может сократиться на 27,9% г/г, до 169,1 млрд руб., а чистая прибыль акционеров — на 47,9% г/г, до 92,5 млрд руб. В 2025 году мы допускаем восстановление EBITDA в первую очередь за счет ослабления курса рубля. В то же время восстановление чистой прибыли будет ограничиваться увеличением ставки налога на прибыль до 25%.

«Башнефть»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

Оценка

Для расчета целевой цены привилегированных акций «Башнефти» мы использовали модель дисконтированных дивидендов (DDM).

По нашим оценкам, целевая цена обыкновенной акции «Башнефти» на горизонте 12 мес. составляет 1 122 руб. Это соответствует рейтингу «Держать» и апсайду 4,9%.

В прогнозном периоде мы использовали достаточно высокую норму доходности по акциям — 23,6%, что связано с повышенной безрисковой ставкой (доходностью 10-летних ОФЗ) и ставкой в 7% за риск акций, учитывающей довольно низкую ликвидность акций «Башнефти». В то же время в постпрогнозном периоде (после 2030 года) мы использовали норму доходности по акциям 17,3%, чтобы учесть вероятную нормализацию ДКП в РФ на долгосрочном горизонте. Отметим, что в качестве темпа роста дивидендов в постпрогнозном периоде (TGR) мы использовали 3,5%, так как «Башнефть» теоретически может увеличить норму выплат дивидендов.

Расчет целевой цены привилегированной акции «Башнефти»

Для расчета целевой цены обыкновенных акций мы использовали их среднюю пятилетнюю премию к привилегированным акциям, равную 37%. В результате целевая цена обыкновенных акций составила 1 537 руб. Это соответствует рейтингу «Продавать» и даунсайду 26,4%.

Отметим, что текущая премия обыкновенных акций к привилегированным, равная 95%, на наш взгляд, является неустойчивой в долгосрочной перспективе с учетом равных дивидендов на оба типа акций и более высокой ликвидности у «префов». Вероятно, возникновение премии связано с крайне низкими free float и ликвидностью обыкновенных акций, что приводит к значительным отклонениям рыночной цены от фундаментальных значений.

Акции на фондовом рынке

За прошедший год обыкновенные акции смогли значительно опередить сектор и широкий рынок, а привилегированные акции, наоборот, отстали от них. Отставание привилегированных акций от сектора выглядит логичным, если учесть снижение добычи компанией и ухудшающуюся маржинальность переработки. В то же время перформанс обыкновенных акций выглядит аномально. Они менее ликвидны и дают такую же дивидендную доходность, как и «префы», в связи с чем их почти двукратная премия выглядит неоправданной. На этом фоне в ближайшие кварталы ожидаем негативной динамики от обыкновенных акций и нейтральной от привилегированных.

Техническая картина

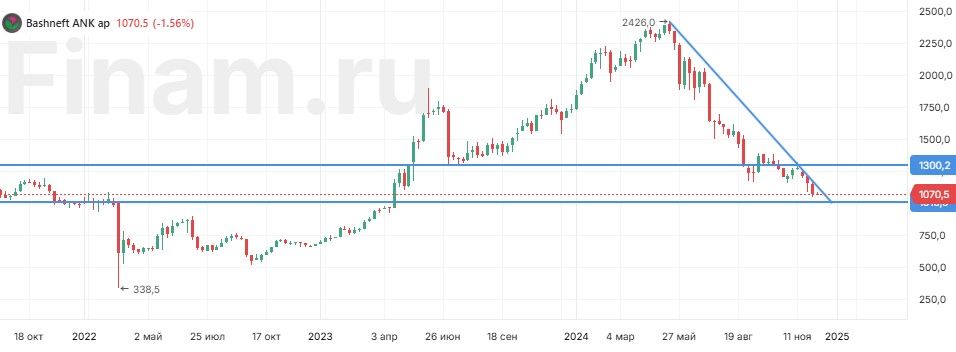

С технической точки зрения на недельном графике привилегированные акции «Башнефти» торгуются в рамках среднесрочного нисходящего тренда. Ближайшим сильным уровнем поддержки выступает отметка 1 000 руб., у которой вероятна попытка отскока. В случае разворотного движения первым сопротивлением выступит уровень 1 300 руб.

Обыкновенные акции нефтяника на недельном графике формируют медвежью фигуру «нисходящий треугольник», что увеличивает вероятность продолжения падения. Целями для снижения могут выступить поддержки у отметок 1 800 и 1 500 руб.

Мы присваиваем обыкновенным акциям «Башнефти» рейтинг «Продавать» с целевой ценой 1 537 руб. на горизонте 12 мес. Даунсайд составляет 26,4%.

Также мы присваиваем привилегированным акциям «Башнефти» рейтинг «Держать» с целевой ценой 1 122 руб. на горизонте 12 мес. Апсайд — 4,9%.

«Башнефть» — крупная башкирская вертикально интегрированная нефтяная компания. Деятельность охватывает добычу и переработку нефти, а также розничную реализацию.

Локально «Башнефть» оказалась под давлением соглашения ОПЕК+ и снизившейся маржинальности нефтепереработки. «Башнефть» традиционно сильнее аналогов сокращает добычу из-за особенностей распределения квот внутри «Роснефти». Также башкирский нефтяник имеет сопоставимый с добычей объем переработки нефти, что делает компанию особенно зависимой от снизившейся маржинальности данного направления.

«Башнефть» имеет скромную по меркам сектора дивидендную доходность, что связано с нормой выплат всего 25% прибыли по МСФО. По итогам 2024 года ждем снижения выплат до 130,1 руб., что соответствует 6,2% доходности на а. о. и 12,2% на а. п. — скромные значения для сектора.

Потенциал по увеличению пейаута ограничивает рост дебиторской задолженности. На данный момент дебиторская задолженность по РСБУ составляет 481 млрд руб., что больше капитализации «Башнефти» и более чем в 15 раз превышает дебиторскую задолженность 2015 года при близких объемах бизнеса.

В первом полугодии «Башнефть» показала достаточно слабые финансовые результаты по МСФО. Выручка компании выросла на 36,0% г/г, до 562,3 млрд руб., однако EBITDA сократилась на 2,7% г/г, до 100,7 млрд руб., а чистая прибыль акционеров упала на 30,9% г/г, до 53,0 млрд руб. По нашим оценкам, прибыль компании останется под давлением в 2024–2025 годах в целом.

Для расчета целевой цены привилегированных акций «Башнефти» мы использовали модель дисконтированных дивидендов (DDM). Для обыкновенных акций мы взяли пятилетнюю среднюю премию в 37%.

Среди ключевых рисков для акций «Башнефти» можно выделить возможность роста дебиторской задолженности, снижение рублевых цен на нефть, сокращение маржинальности нефтепереработки или ухудшение операционных результатов.

Описание компании

«Башнефть» — крупная башкирская вертикально интегрированная нефтяная компания. Деятельность охватывает добычу и переработку нефти, розничную реализацию продуктов нефтепереработки и нефтехимию. Ключевые добывающие и нефтеперерабатывающие активы расположены в Республике Башкортостан. Выручка примерно равномерно распределяется между внутренним и экспортным направлением. Основной сегмент по выручке — переработка, логистика и сбыт.

Кроме того, важным моментом в инвестиционной истории «Башнефти» является ее структура капитала: 57,77% акций принадлежат «Роснефти», 25% — Республике Башкортостан, а 4,41% — квазиказначейские. «Роснефть» регулярно увеличивает дебиторскую задолженность «Башнефти» в свою пользу, что ограничивает дивидендный потенциал нефтяника.

Ключевые тезисы

Последние рыночные тенденции складываются преимущественно не в пользу «Башнефти». Во-первых, «Башнефть» исторически сильнее большинства нефтяников страдала от соглашения ОПЕК+. Дело в том, что башкирский нефтяник является дочкой «Роснефти» и исторически на «Башнефть» приходилась более значительная часть сокращения добычи, чем на другие активы «Роснефти». Например, в 2020 году добыча компании снизилась более чем на 30%. Сейчас данные о добыче «Башнефти» не раскрываются, но мы полагаем, что башкирский нефтяник снова сокращает добычу сильнее аналогов, хотя и не в таком масштабе, как в коронакризис. При этом в текущих реалиях на нефтяном рынке ОПЕК+ в целом и РФ в частности будет тяжело перейти к восстановлению добычи. Косвенно об этом свидетельствуют слова Александра Новака, который прогнозирует, что в 2025 году добыча в РФ может остаться на уровне 2024 года.

Во-вторых, в последние несколько месяцев заметен тренд на снижение маржинальности нефтепереработки относительно высокой базы 2022–2023 гг. Это особенно важно для «Башнефти» — одного из немногих нефтяников в РФ, у которого объем добычи сопоставим с объемом нефтепереработки. Косвенно снижение маржинальности можно проследить по сокращению объема выплат нефтяникам в рамках демпферного механизма: в октябре выплаты были минимальными с начала года. В ноябре произошло некоторое восстановление на фоне ослабления рубля, но объем выплат все еще остается на пониженном уровне.

Также индикатором выручки перерабатывающего сегмента «Башнефти» могут служить данные Башкортостанстата по объему отгрузок кокса и нефтепродуктов, произведенных в республике. Статистика за октябрь показывает выручку в объеме 54,6 млрд руб., что является минимальным значением с мая 2023 года.

Исторически акции «Башнефти» всегда были интересны в первую очередь неплохими дивидендами. Напомним, политика компании предусматривает направление на дивидендные выплаты 25% прибыли по МСФО, и в последние годы компания придерживалась данной политики.

На фоне ухудшения рыночной конъюнктуры по итогам 2024 года мы ожидаем снижения прибыли и, как следствие, уменьшения дивиденда на акцию до 130 руб., что соответствует 6,2% доходности на а. о. и 12,2% на а. п. Отметим, что без увеличения нормы выплат «Башнефти» будет сложно показать привлекательную по меркам сектора дивидендную доходность.

Теоретически нефтяник мог бы повысить норму выплат — свободный денежный поток это позволяет. Однако фактически свободные денежные средства идут на рост дебиторской задолженности, основная часть которой приходится на займы в пользу материнской «Роснефти». С 2015 года дебиторская задолженность «Башнефти» по РСБУ увеличилась более чем в 15 раз, до 481 млрд руб. Для сравнения: текущая капитализация нефтяника составляет 341 млрд руб. Рано или поздно рынок может начать учитывать аномально высокую дебиторскую задолженность в оценке «Башнефти», но пока что триггеров для этого нет, в связи с чем мы не учитывали ее в наших расчетах.

Финансовые результаты

«Башнефть» показала достаточно слабые финансовые результаты по итогам первого полугодия 2024 года. Выручка компании выросла на 36,0% г/г, до 562,3 млрд руб., однако EBITDA сократилась на 2,7% г/г, до 100,7 млрд руб., а чистая прибыль акционеров упала на 30,9% г/г, до 53,0 млрд руб.

Рост выручки без увеличения EBITDA связан с увеличением рублевых цен на нефть и с одновременным снижением маржи нефтепереработки с опережающим ростом расходов. При этом на показатель чистой прибыль негативно повлияли прочие доходы, которые ушли в отрицательную зону в первом полугодии. Полагаем, что негативная динамика прочих расходов связана с отрицательными курсовыми разницами и ростом процентных расходов.

Во втором полугодии слабая динамика финансовых результатов может продолжиться из-за снижения маржи переработки, а на чистую прибыль дополнительно могут повлиять дополнительные расходы по отложенному налогу на прибыль из-за роста налоговой нагрузки с 2025 года. В целом по итогам 2024 года мы ожидаем роста выручки на 1,8% г/г, до 1050,8 млрд руб., однако EBITDA может сократиться на 27,9% г/г, до 169,1 млрд руб., а чистая прибыль акционеров — на 47,9% г/г, до 92,5 млрд руб. В 2025 году мы допускаем восстановление EBITDA в первую очередь за счет ослабления курса рубля. В то же время восстановление чистой прибыли будет ограничиваться увеличением ставки налога на прибыль до 25%.

«Башнефть»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

Оценка

Для расчета целевой цены привилегированных акций «Башнефти» мы использовали модель дисконтированных дивидендов (DDM).

По нашим оценкам, целевая цена обыкновенной акции «Башнефти» на горизонте 12 мес. составляет 1 122 руб. Это соответствует рейтингу «Держать» и апсайду 4,9%.

В прогнозном периоде мы использовали достаточно высокую норму доходности по акциям — 23,6%, что связано с повышенной безрисковой ставкой (доходностью 10-летних ОФЗ) и ставкой в 7% за риск акций, учитывающей довольно низкую ликвидность акций «Башнефти». В то же время в постпрогнозном периоде (после 2030 года) мы использовали норму доходности по акциям 17,3%, чтобы учесть вероятную нормализацию ДКП в РФ на долгосрочном горизонте. Отметим, что в качестве темпа роста дивидендов в постпрогнозном периоде (TGR) мы использовали 3,5%, так как «Башнефть» теоретически может увеличить норму выплат дивидендов.

Расчет целевой цены привилегированной акции «Башнефти»

Для расчета целевой цены обыкновенных акций мы использовали их среднюю пятилетнюю премию к привилегированным акциям, равную 37%. В результате целевая цена обыкновенных акций составила 1 537 руб. Это соответствует рейтингу «Продавать» и даунсайду 26,4%.

Отметим, что текущая премия обыкновенных акций к привилегированным, равная 95%, на наш взгляд, является неустойчивой в долгосрочной перспективе с учетом равных дивидендов на оба типа акций и более высокой ликвидности у «префов». Вероятно, возникновение премии связано с крайне низкими free float и ликвидностью обыкновенных акций, что приводит к значительным отклонениям рыночной цены от фундаментальных значений.

Акции на фондовом рынке

За прошедший год обыкновенные акции смогли значительно опередить сектор и широкий рынок, а привилегированные акции, наоборот, отстали от них. Отставание привилегированных акций от сектора выглядит логичным, если учесть снижение добычи компанией и ухудшающуюся маржинальность переработки. В то же время перформанс обыкновенных акций выглядит аномально. Они менее ликвидны и дают такую же дивидендную доходность, как и «префы», в связи с чем их почти двукратная премия выглядит неоправданной. На этом фоне в ближайшие кварталы ожидаем негативной динамики от обыкновенных акций и нейтральной от привилегированных.

Техническая картина

С технической точки зрения на недельном графике привилегированные акции «Башнефти» торгуются в рамках среднесрочного нисходящего тренда. Ближайшим сильным уровнем поддержки выступает отметка 1 000 руб., у которой вероятна попытка отскока. В случае разворотного движения первым сопротивлением выступит уровень 1 300 руб.

Обыкновенные акции нефтяника на недельном графике формируют медвежью фигуру «нисходящий треугольник», что увеличивает вероятность продолжения падения. Целями для снижения могут выступить поддержки у отметок 1 800 и 1 500 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба