Неожиданное сохранение уровня ключевой ставки на декабрьском заседании Банка России побуждает создание обновленных прогнозов по сценарию изменения КС в 2025 году. Новый прогноз позволил рассчитать прогнозируемую доходность облигаций с переменным купоном (флоатеров) на 12 месяцев. В построенных нами картах рынка можно выбрать выпуски с наиболее привлекательными условиями и сравнить их с облигациями с фиксированными купонами.

По итогам 2024 г инфляция приближается к 10% (оценка директора департамента ДКП Банка России А. Гангана 9,6-9,8%), значительно выше цели, и пока ее замедления не происходит. В этих условиях ДКП и ДКУ пока должны оставаться жесткими. ЦБ на заседании 20 декабря неожиданно принял решение не повышать ключевую ставку, реагируя на слишком сильное ужесточение ДКУ и охлаждение кредитования – эти признаки могут означать, что «заработали» те звенья трансмиссионного механизма, которые через некоторое время должны привести к ослаблению перегрева спроса и замедлению инфляции. Однако Э. Набиуллина пояснила, что ЦБ необходимо время, чтобы убедиться, что достигнутой жесткости ДКУ достаточно для замедления инфляции – с этим связан умеренно жесткий сигнал, что ЦБ будет оценивать целесообразность дополнительного повышения ставки на ближайшем заседании.

Даже если текущий уровень ключевой ставки станет пиком (что является нашим базовым прогнозом), для перехода к снижению ключевой ставки ЦБ потребуется убедиться в том, что помимо охлаждения кредитования происходит и более сдержанная динамика потребительской активности, и устойчивое замедление инфляции, и смягчение жесткости рынка труда, и отсутствие новых проинфляционных рисков. На это может потребоваться более одного квартала.

В нашем базовом сценарии мы прогнозируем начало снижения ключевой ставки не ранее середины 2025 г. и ее снижение до 17-18% к концу года. В случае устойчивости инфляции снижения ключевой ставки в 2025 г. может не быть (и возможно ее дальнейшее повышение), в случае остановки кредитования и возрастания рисков рецессии, связанной с избыточным сжатием внутреннего спроса, снижение ставки может идти более быстрыми темпами.

Популярность размещения бумаг с переменным купоном закономерно сильно выросла в 2024 году из-за ожиданий последующего снижения ставок, что позволит снизить стоимость обслуживания долга в дальнейшем. Общий объем корпоративных флоатеров в обращении по непогашенному номиналу составляет более 5 трлн рублей, при этом почти 51% это бумаги с привязкой к ключевой ставке Банка России, а почти 42% это выпуски с привязкой к RUONIA. Общий объем ОФЗ-ПК достигает почти 10 трлн рублей и все выпуски привязаны к RUONIA.

Актуальность флоатеров остается на высоком уровне. Подобные инструменты позволяют не только хеджировать риски все еще возможного повышения ставки, но и снизить риск волатильности, так как переоценка цены у флоатеров проявляется значительно слабее. Многие флоатеры предлагают краткосрочную доходность не ниже фиксированных выпусков, а при учете того, что на рынке остались в основном фиксированные выпуски с дюрацией около полутора лет, то покупка флоатеров позволит дождаться появления на рынке более интересной среднесрочной первички. Кроме этого, большинство выпусков предлагают ежемесячный купон более 20% годовых, чего нет у абсолютного большинства фиксированных выпусков и депозитов.

Если опираться на базовый сценарий движения КС, то можно спрогнозировать денежные потоки по флоатерам на горизонте года, при этом также учитывается и изменение цены. Для расчета прогнозируемой доходности использовался расчет денежных потоков по купонам, опирающихся на базовый сценарий изменения ключевой ставки в 2025 году, а также пропорциональное изменение цены, предполагающее сохранение уровня премии по цене, но скорректированное на срок. Результатом являются представленные карты рынка, где рассчитана прогнозируемая доходность флоатеров при продаже ровно через год. То есть указанная доходность не является доходностью к погашению.

При снижении ставки есть высокая вероятность сильного снижения ликвидности флоатеров из-за желания участников рынка перейти в фиксированные бумаги. При учете наличия на данный момент сильной отрицательной переоценки мы предполагаем, что эффект падения цен будет менее заметен из-за появления более позитивной динамики по спредам и положительной переоценки рисков. Поэтому в прогнозируемой доходности в большинстве случаев учитывается рост цен на бумаги из-за приближения срока оферты или погашения.

Для расчетов использовались корпоративные облигации с переменным купоном, привязанные к ключевой ставке Банка России, с ежемесячной выплатой купонов и со средним оборотом торгов не менее 1 млн рублей в день за последние 3 месяца чтобы показать лишь наиболее ликвидные выпуски.

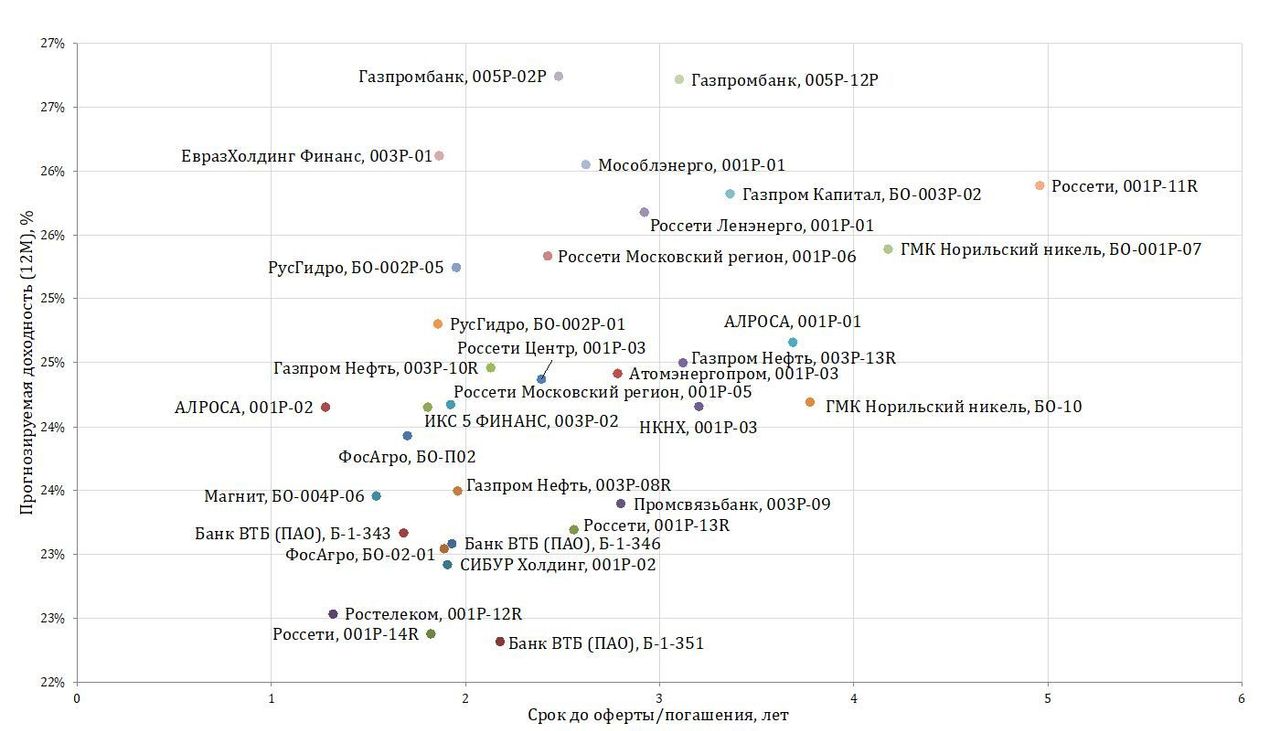

Среди корпоративных флоатеров рейтинга AAA и AA+ средняя доходность на год с учетом объемов выпусков составила 24,07%. При этом облигации того же рейтинга с фиксированным купоном с дюрацией от 0,9 до 1,1 года предлагают среднюю доходность на уровне 24,12%.

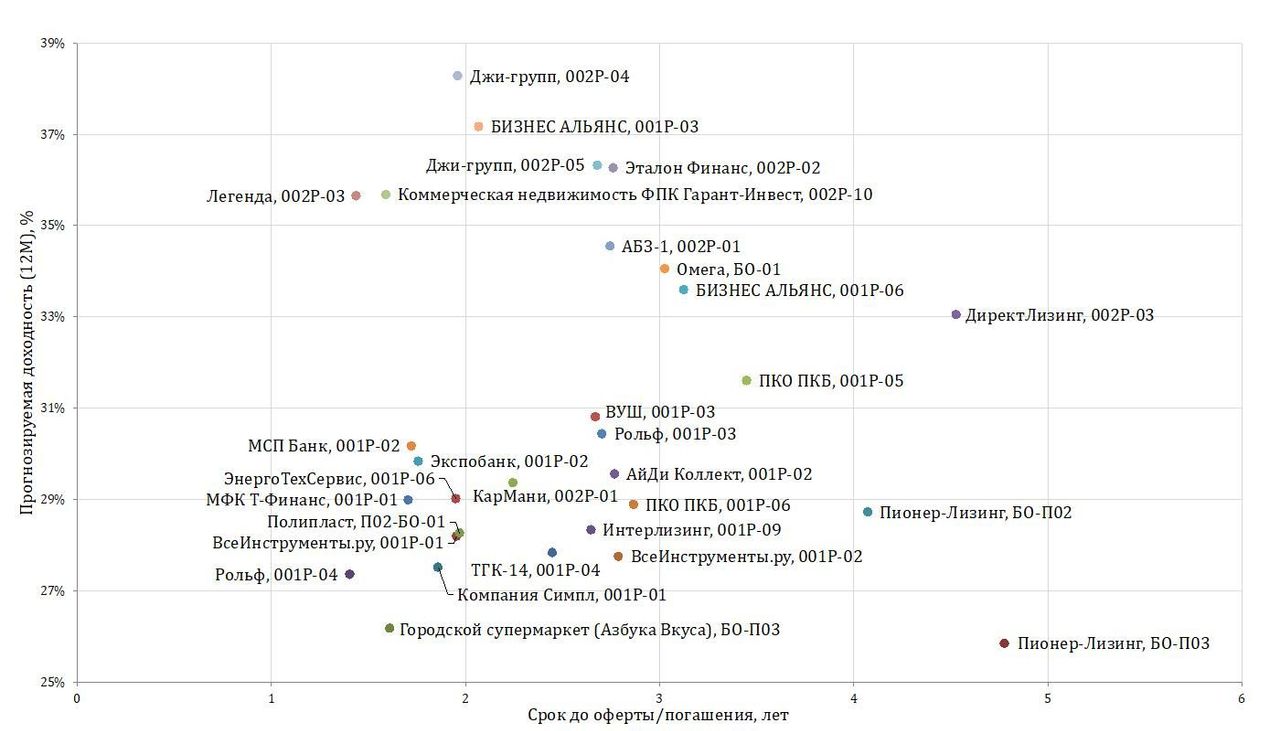

Среди корпоративных флоатеров рейтинга AA/A+ средняя доходность на год с учетом объемов выпусков составила 29,33%. В данном сегменте присутствуют наиболее интересные идеи по соотношению доходность/риск. На наш взгляд наиболее привлекательными являются выпуски Селектела, РУСАЛа и Балтийского лизинга.

Среди корпоративных флоатеров рейтинга A- и ниже средняя доходность на год с учетом объемов выпусков составила 31,79%. Хоть доходности многих выпусков и выглядят заманчиво, но уровень риска здесь уже значительно выше и если некоторые компании с рейтингом A- можно добавить себе в портфель, то облигации с рейтингом ниже уже не только имеют больший риск дефолта, но и риск падения цен и наличия высокой волатильности, что может сильно снизить потенциальную доходность. На наш взгляд интересен тут лишь выпуск ВУШ серии 001Р-03, так как прогнозируемая доходность имеет ощутимую премию по сравнению с выпусками эмитента с фиксированными купонами. Так же важно отметить, что все флоатеры с подобными рейтингами доступны лишь квалифицированным инвесторам.

Исходя из наших предыдущих обзоров и представленных расчетов мы выделили список наиболее интересных бумаг среди флоатеров привязанных к КС:

По итогам 2024 г инфляция приближается к 10% (оценка директора департамента ДКП Банка России А. Гангана 9,6-9,8%), значительно выше цели, и пока ее замедления не происходит. В этих условиях ДКП и ДКУ пока должны оставаться жесткими. ЦБ на заседании 20 декабря неожиданно принял решение не повышать ключевую ставку, реагируя на слишком сильное ужесточение ДКУ и охлаждение кредитования – эти признаки могут означать, что «заработали» те звенья трансмиссионного механизма, которые через некоторое время должны привести к ослаблению перегрева спроса и замедлению инфляции. Однако Э. Набиуллина пояснила, что ЦБ необходимо время, чтобы убедиться, что достигнутой жесткости ДКУ достаточно для замедления инфляции – с этим связан умеренно жесткий сигнал, что ЦБ будет оценивать целесообразность дополнительного повышения ставки на ближайшем заседании.

Даже если текущий уровень ключевой ставки станет пиком (что является нашим базовым прогнозом), для перехода к снижению ключевой ставки ЦБ потребуется убедиться в том, что помимо охлаждения кредитования происходит и более сдержанная динамика потребительской активности, и устойчивое замедление инфляции, и смягчение жесткости рынка труда, и отсутствие новых проинфляционных рисков. На это может потребоваться более одного квартала.

В нашем базовом сценарии мы прогнозируем начало снижения ключевой ставки не ранее середины 2025 г. и ее снижение до 17-18% к концу года. В случае устойчивости инфляции снижения ключевой ставки в 2025 г. может не быть (и возможно ее дальнейшее повышение), в случае остановки кредитования и возрастания рисков рецессии, связанной с избыточным сжатием внутреннего спроса, снижение ставки может идти более быстрыми темпами.

Популярность размещения бумаг с переменным купоном закономерно сильно выросла в 2024 году из-за ожиданий последующего снижения ставок, что позволит снизить стоимость обслуживания долга в дальнейшем. Общий объем корпоративных флоатеров в обращении по непогашенному номиналу составляет более 5 трлн рублей, при этом почти 51% это бумаги с привязкой к ключевой ставке Банка России, а почти 42% это выпуски с привязкой к RUONIA. Общий объем ОФЗ-ПК достигает почти 10 трлн рублей и все выпуски привязаны к RUONIA.

Актуальность флоатеров остается на высоком уровне. Подобные инструменты позволяют не только хеджировать риски все еще возможного повышения ставки, но и снизить риск волатильности, так как переоценка цены у флоатеров проявляется значительно слабее. Многие флоатеры предлагают краткосрочную доходность не ниже фиксированных выпусков, а при учете того, что на рынке остались в основном фиксированные выпуски с дюрацией около полутора лет, то покупка флоатеров позволит дождаться появления на рынке более интересной среднесрочной первички. Кроме этого, большинство выпусков предлагают ежемесячный купон более 20% годовых, чего нет у абсолютного большинства фиксированных выпусков и депозитов.

Если опираться на базовый сценарий движения КС, то можно спрогнозировать денежные потоки по флоатерам на горизонте года, при этом также учитывается и изменение цены. Для расчета прогнозируемой доходности использовался расчет денежных потоков по купонам, опирающихся на базовый сценарий изменения ключевой ставки в 2025 году, а также пропорциональное изменение цены, предполагающее сохранение уровня премии по цене, но скорректированное на срок. Результатом являются представленные карты рынка, где рассчитана прогнозируемая доходность флоатеров при продаже ровно через год. То есть указанная доходность не является доходностью к погашению.

При снижении ставки есть высокая вероятность сильного снижения ликвидности флоатеров из-за желания участников рынка перейти в фиксированные бумаги. При учете наличия на данный момент сильной отрицательной переоценки мы предполагаем, что эффект падения цен будет менее заметен из-за появления более позитивной динамики по спредам и положительной переоценки рисков. Поэтому в прогнозируемой доходности в большинстве случаев учитывается рост цен на бумаги из-за приближения срока оферты или погашения.

Для расчетов использовались корпоративные облигации с переменным купоном, привязанные к ключевой ставке Банка России, с ежемесячной выплатой купонов и со средним оборотом торгов не менее 1 млн рублей в день за последние 3 месяца чтобы показать лишь наиболее ликвидные выпуски.

Среди корпоративных флоатеров рейтинга AAA и AA+ средняя доходность на год с учетом объемов выпусков составила 24,07%. При этом облигации того же рейтинга с фиксированным купоном с дюрацией от 0,9 до 1,1 года предлагают среднюю доходность на уровне 24,12%.

Среди корпоративных флоатеров рейтинга AA/A+ средняя доходность на год с учетом объемов выпусков составила 29,33%. В данном сегменте присутствуют наиболее интересные идеи по соотношению доходность/риск. На наш взгляд наиболее привлекательными являются выпуски Селектела, РУСАЛа и Балтийского лизинга.

Среди корпоративных флоатеров рейтинга A- и ниже средняя доходность на год с учетом объемов выпусков составила 31,79%. Хоть доходности многих выпусков и выглядят заманчиво, но уровень риска здесь уже значительно выше и если некоторые компании с рейтингом A- можно добавить себе в портфель, то облигации с рейтингом ниже уже не только имеют больший риск дефолта, но и риск падения цен и наличия высокой волатильности, что может сильно снизить потенциальную доходность. На наш взгляд интересен тут лишь выпуск ВУШ серии 001Р-03, так как прогнозируемая доходность имеет ощутимую премию по сравнению с выпусками эмитента с фиксированными купонами. Так же важно отметить, что все флоатеры с подобными рейтингами доступны лишь квалифицированным инвесторам.

Исходя из наших предыдущих обзоров и представленных расчетов мы выделили список наиболее интересных бумаг среди флоатеров привязанных к КС:

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба