Что интересного в нефтегазовом секторе? Оценим акции двух представителей отрасли — ЛУКОЙЛ и Татнефть — и выберем фаворита на среднесрок.

Компании относятся к циклическому сектору. Бумаги могут быть интересными после общей просадки российского рынка акций. Помимо этого, возможна ставка на рост котировок нефти.

Акции уперлись в 200-дневую скользящую среднюю. За месяц бумаги ЛУКОЙЛа выросли на 1%, Татнефти — на 25%. Долгосрочный взгляд БКС — «Позитивный». Временной горизонт — до трех месяцев.

ЛУКОЙЛ — дивиденды и байбэк

В качестве возможных позитивных драйверов можем отметить сообщения о дивидендах и программу байбэк. Выплаты за 2023 г. стали рекордными. При это по итогам прошлого года было выплачено 70% FCF (свободного денежного потока). В дальнейшем возможен возврат к 100%.

Сообщение о возможности реализации байбэка появилось в 2023 г. ЛУКОЙЛ может приобрести 25% своих акций у инвесторов из недружественных стран с дисконтом. Если программа так и не будет одобрена, нельзя исключать выплаты спецдивидендов. Балансовые показатели ЛУКОЙЛа достаточно сильные. По итогам I полугодия FCF увеличился на 8,2% и достиг 455,5 млрд руб., а чистый долг составил минус 759,7 млрд руб.

Татнефть-ао — дивиденды и стратегия

Еще одна нефтяная корпорация c сильными балансовыми показателями. По обыкновенным и привилегированным акциям начисляют равные дивиденды. На этой неделе акционеры предприятия утвердили дивиденды за 9 месяцев 2024 г. в размере 17,39 руб. на каждый тип акций. Дивидендная доходность обоих видов акций составляет около 2,8%. Дата закрытия реестра на получение дивидендов — 8 января.

Долгосрочная стратегия развития Татнефти предполагает целевой ориентир по уровню добычи, превышающий пик постсоветской эпохи (2019 г.). Татнефть продала дочернюю компанию по производству шин, находящуюся под санкциями, снизив тем самым соответствующие риски. Выручка по итогам I полугодия выросла на 49,3% год к году (г/г) и составила 931,1 млрд руб. Это связано с увеличением цен на нефть в рублях. В среднем наблюдается прирост на 50% по сравнению с прошлым годом. Чистая прибыль установила рекорд и достигла 151,4 млрд руб. (+2,5% г/г).

Локальный выбор

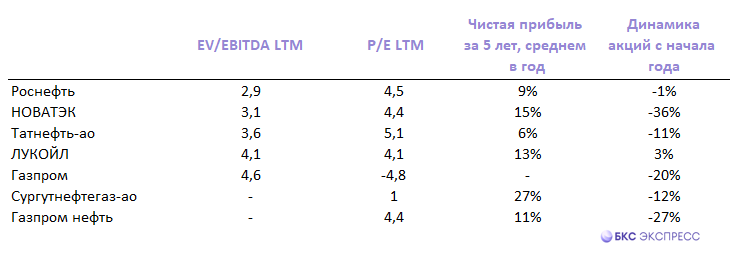

Согласно ключевым показателям, акции Татнефти выглядят «дешевле». Показатель EV/EBITDA равен 3,6 против 4,1 у ЛУКОЙЛа. Дивдоходность ЛУКОЙЛа равна 14,5% при 12,8% по обыкновенным акциям Татнефти.

Среднегодовой рост чистой прибыли за пять лет Татнефти составил 6% по сравнению с 13% у ЛУКОЙЛа. Рентабельность собственного капитала по итогам 2023 г. равна 24% против 18,1%.

Долгосрочные цели БКС:

• ЛУКОЙЛ: «Позитивный» взгляд. Цель на год — 9800 руб. / +41%

• Татнефть-ао: «Позитивный» взгляд. Цель на год — 940 руб. / +49%

Наш выбор на среднесрок — акции Татнефти. Оценим технические уровни: на дневном графике бумаги уперлись в сопротивление в районе 640 руб., при его прорыве целевым ориентиром станет отметка 740 руб. (+17% от уровня 27 декабря).

Компании относятся к циклическому сектору. Бумаги могут быть интересными после общей просадки российского рынка акций. Помимо этого, возможна ставка на рост котировок нефти.

Акции уперлись в 200-дневую скользящую среднюю. За месяц бумаги ЛУКОЙЛа выросли на 1%, Татнефти — на 25%. Долгосрочный взгляд БКС — «Позитивный». Временной горизонт — до трех месяцев.

ЛУКОЙЛ — дивиденды и байбэк

В качестве возможных позитивных драйверов можем отметить сообщения о дивидендах и программу байбэк. Выплаты за 2023 г. стали рекордными. При это по итогам прошлого года было выплачено 70% FCF (свободного денежного потока). В дальнейшем возможен возврат к 100%.

Сообщение о возможности реализации байбэка появилось в 2023 г. ЛУКОЙЛ может приобрести 25% своих акций у инвесторов из недружественных стран с дисконтом. Если программа так и не будет одобрена, нельзя исключать выплаты спецдивидендов. Балансовые показатели ЛУКОЙЛа достаточно сильные. По итогам I полугодия FCF увеличился на 8,2% и достиг 455,5 млрд руб., а чистый долг составил минус 759,7 млрд руб.

Татнефть-ао — дивиденды и стратегия

Еще одна нефтяная корпорация c сильными балансовыми показателями. По обыкновенным и привилегированным акциям начисляют равные дивиденды. На этой неделе акционеры предприятия утвердили дивиденды за 9 месяцев 2024 г. в размере 17,39 руб. на каждый тип акций. Дивидендная доходность обоих видов акций составляет около 2,8%. Дата закрытия реестра на получение дивидендов — 8 января.

Долгосрочная стратегия развития Татнефти предполагает целевой ориентир по уровню добычи, превышающий пик постсоветской эпохи (2019 г.). Татнефть продала дочернюю компанию по производству шин, находящуюся под санкциями, снизив тем самым соответствующие риски. Выручка по итогам I полугодия выросла на 49,3% год к году (г/г) и составила 931,1 млрд руб. Это связано с увеличением цен на нефть в рублях. В среднем наблюдается прирост на 50% по сравнению с прошлым годом. Чистая прибыль установила рекорд и достигла 151,4 млрд руб. (+2,5% г/г).

Локальный выбор

Согласно ключевым показателям, акции Татнефти выглядят «дешевле». Показатель EV/EBITDA равен 3,6 против 4,1 у ЛУКОЙЛа. Дивдоходность ЛУКОЙЛа равна 14,5% при 12,8% по обыкновенным акциям Татнефти.

Среднегодовой рост чистой прибыли за пять лет Татнефти составил 6% по сравнению с 13% у ЛУКОЙЛа. Рентабельность собственного капитала по итогам 2023 г. равна 24% против 18,1%.

Долгосрочные цели БКС:

• ЛУКОЙЛ: «Позитивный» взгляд. Цель на год — 9800 руб. / +41%

• Татнефть-ао: «Позитивный» взгляд. Цель на год — 940 руб. / +49%

Наш выбор на среднесрок — акции Татнефти. Оценим технические уровни: на дневном графике бумаги уперлись в сопротивление в районе 640 руб., при его прорыве целевым ориентиром станет отметка 740 руб. (+17% от уровня 27 декабря).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба