27 декабря 2024 БКС Экспресс | ОФЗ

Ожидаем снижение доходности индекса ОФЗ на 2,5% за год с 16,5% до 14%, что принесет 25% за год на фоне замедления инфляции до 5% в 2025 г. и снижения ключевой ставки до 16% с продолжением этой тенденции в 2026 г. Инфляция снизится под воздействием трех факторов: замедления кредитования, охлаждения экономики и сокращения бюджетного дефицита (стимула).

Главное

Первый фактор: в IV квартале 2024 г. индекс ОФЗ вырос на 8% из-за смягчения позиции ЦБ на фоне замедления кредитования.

Второй фактор: ожидаем торможение ВВП по трем составляющим — потребление населения, капвложения компаний и госрасходы.

Третий фактор: дефицит бюджета в 2025 г. составит 0,5% от ВВП — отдают почти столько же, сколько и забирают в виде налогов.

Не ожидаем давления на ОФЗ со стороны аукционов в 2025 г. — притоки от купонов и погашений ОФЗ балансируют объем размещения.

Топ в облигациях: второй эшелон (рейтинг A) с доходностью до погашения(YTM) 27%+ — ожидаем доход 30–40% за год.

Отдельные длинные (свыше 10+ лет) ОФЗ сохраняют актуальность — доход за год около 33%.

Как показал последний квартал, по-настоящему защитными могут быть только короткие облигации первого эшелона или фонды денежного рынка.

При курсе рубля 99,5 за доллар США валютные облигации принесут свыше 30% за год в рублях.

В деталях

Жесткость политики ЦБ достигла необходимого уровня — ставку сохранили

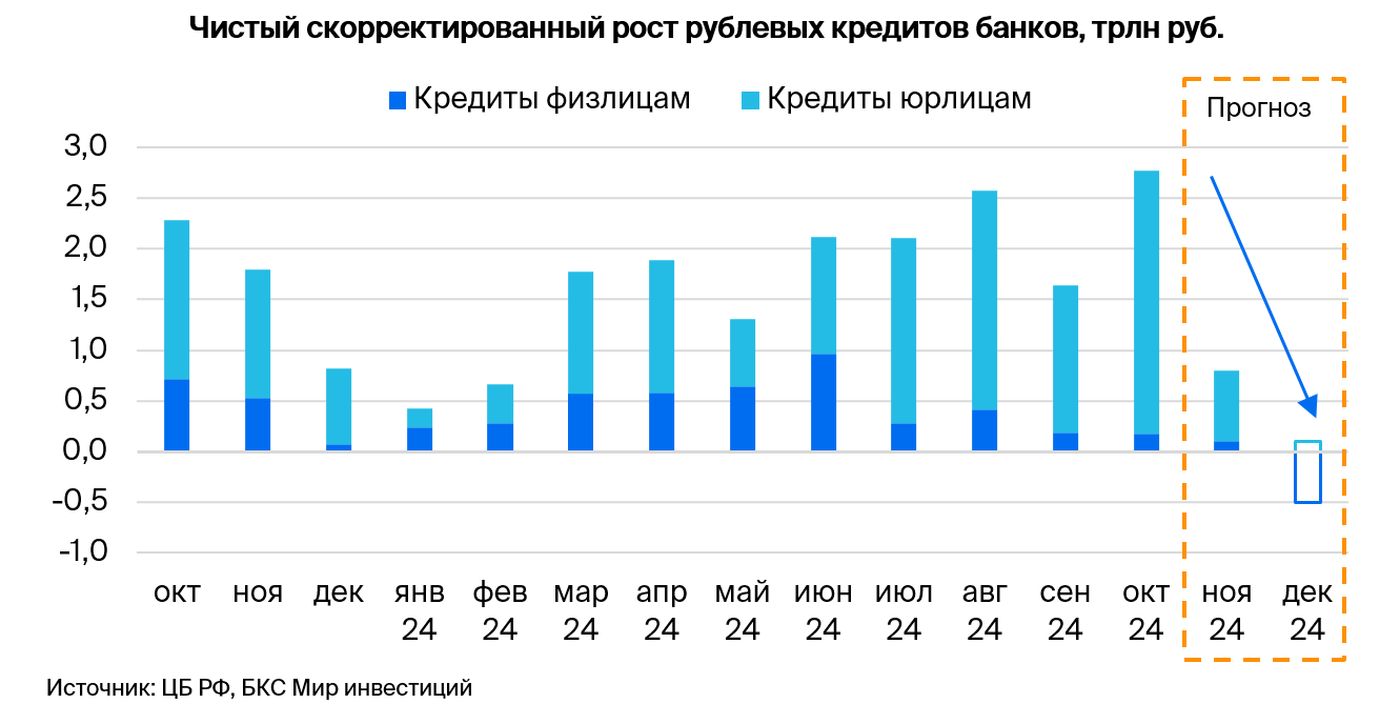

Влияние политики ЦБ и решений правительства, в том числе отмена льготной ипотеки, наконец, начало сказываться на бизнесе и экономики и дошло до самого высокого уровня, не говоря уже про фондовый рынок. И это уже послужило четким сигналом для ЦБ, что необходимая жесткость денежно-кредитной политики достигнута — можно взять паузу для оценки ситуации. С точки зрения статистики самым ярким подтверждением стало резкое замедление кредитования в ноябре, особенно у юридических лиц. Способность влиять на темпы кредитования — это самое важное в политике регулятора, поскольку помогает охладить экономику и избежать критического перегрева.

К сожалению, об инфляции подобное сказать нельзя: она разогналась из-за обесценения рубля, на что указывает сильный рост продовольственных компонентов, которые имеют высокий оборот и во многом поставляются или конкурируют по цене с импортом. Также с 1 января будет ежеквартальная индексация цен по непродовольственным товарам, поэтому ожидаем сильного охлаждения инфляции только в конце января – начале февраля.

Охлаждение кредитования. Портфель потребительских кредитов перестал расти (+0,1 трлн руб. в ноябре) на фоне отмены части субсидируемой ипотеки, а также ограничений выдачи потребительских кредитов более рискованным заемщикам. Корпоративное кредитование, наконец, сильно замедлилось в ноябре (в 3 раза) после октябрьского рекорда, что и стало решающим сигналом для сохранения ставки. Ожидаем усиления этих тенденций в декабре и январе.

Замедление экономики. По нашим расчетам, ВВП может уйти в минус из-за высокой ставки в I квартале 2025 г. Если разложить по формуле со стороны расходов, то ВВП = потребительские расходы + капвложения компаний + госрасходы + экспорт – импорт + изменение запасов. Считаем, что первые два компонента снизятся, по госрасходам ожидаем минимальный за 3 года рост, в остальном без существенных изменений.

Очень низкий плановый бюджетный дефицит в 2025 г. Ожидаем, что роль бюджета в 2025 г. будет в большей степени не стимулирующей, а охлаждающей, так как государство изымет из экономики в виде налогов почти столько же сколько и вольет: дефицит может составить 0,5% ВВП. Слабый дефицит поможет и фондовому рынку, так как ожидается слабый чистый приток на рынок ОФЗ — 0,2 трлн руб.

В базовом сценарии ключевая ставка возвращается к 16% к концу 2025 г., инфляция замедляется до 5%, кредитование также замедляется до менее чем 10 трлн руб., бюджетный дефицит не превышает 1%, а доходности индекса ОФЗ и длинных ОФЗ (более 10 лет) снижаются до 14% и 13% в 2025 г. соответственно.

Кредитование замедляется под действием мер ЦБ

Рост портфеля корпоративных кредитов был минимальным в ноябре за последние полгода (+0,7 трлн руб.), а, по некоторым данным, в декабре нельзя исключать и отрицательных месячных темпов. Именно эти факты и резкий рост ставок по корпоративным кредитам даже самым надежным заемщикам (например, у Русгидро этот рост к доходностям ОФЗ составил около 2% только по публичному долгу) дали четкий сигнал ЦБ, что политика достигла необходимой на данном этапе жесткости.

Вторым не менее важным фактором стали комментарии топ-менеджеров крупных компаний о сокращении инвестиций при такой ставке, а также чиновников разного уровня, что инвестиционная активность будет замедляться, и даже президент вынужден был встать на сторону бизнеса на прямой линии.

Тот факт, что уровень ставки уже начал ограничивать почти всех субъектов в экономике и заставлять их публично выражать свое мнение, стал финальным сигналом для ЦБ, что необходимая жесткость политики достигнута, а бизнес и население воспринимают это всерьез.

Прирост кредитного портфеля физическим лицам также были минимальным — около 0,1 трлн руб., что в 10 раз меньше пика в июне 2024 г. С учетом дальнейшего ужесточения политики ЦБ, которая ограничивает выдачу кредитов самым рискованным заемщикам (более половины зарплаты уходит на погашение платежей по кредитам), ожидаем сокращение в ближайшие месяцы.

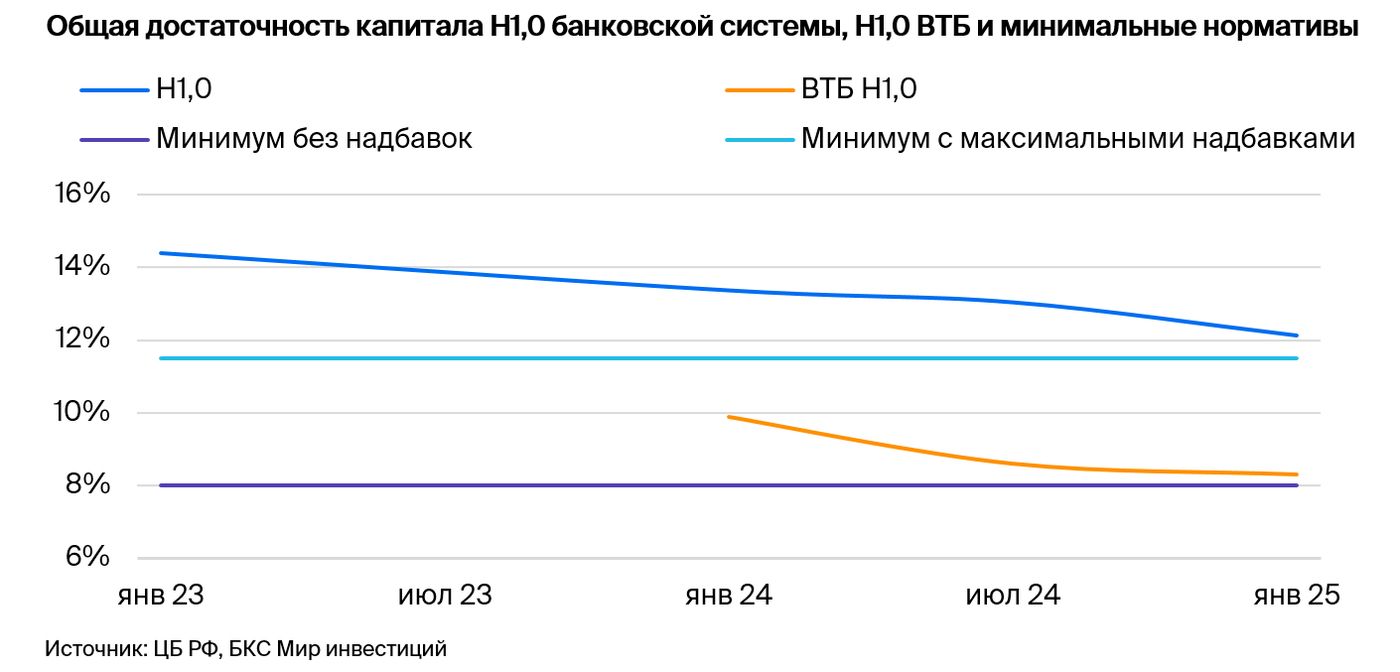

Считаем, что в дальнейшем сюрпризы в плане наращивания кредитования со стороны банковской системы маловероятны. Они будут ограничены буфером капитала, который нужен, чтобы финансовая система была готова к «черным лебедям». В итоге ключевой ограничивающий фактор, общая достаточность капитала (Н1.0) банковской системы, находится на минимальных значениях за два года, уже вплотную подошел к внутренним ограничениям и условно максимальному регуляторному ограничению (минимальный уровень с максимальными надбавками) в 11,5%, а у ВТБ и к текущему регуляторному ограничению в 8% (минимальный уровень без надбавок).

Таким образом, запас для дальнейшего опережающего роста баланса исчерпан: Сбер не станет, а правительство не даст ему рисковать своей устойчивостью для относительно небольшого увеличения активов и прибыли. Как правило, системно значимые банки (Сбер, ВТБ, Альфа, ГПБ, Т-Банк и прочие) в точке максимального перегрева экономики должны выполнять норматив 11,5% со всеми надбавками, но после 2022 г. ЦБ убрал надбавки, снизив норматив до 8%, а график возвращения до 11,5% сделал очень длительным. В итоге норматив должен увеличиться только до 8,5% к середине 2025 г.

ВВП = потребительские расходы + капвложения компаний + госрасходы + экспорт – импорт + изменение запасов.

Не исключаем рецессию в I полугодии 2025

Посмотрим на 2025 г. сквозь призму ВВП, используя его определение по расходам. Первые два компонента, по нашему мнению, с высокой вероятностью снизятся, госрасходы вырастут всего лишь на 5% (3 трлн руб.), а в остальных компонентах не ожидаем сильных изменений. Итого ВВП может упасть, если не простимулировать потребительские расходы и капвложения компаний более низкой ставкой.

Потребительские расходы. Потребительские расходы складываются из зарплаты и премий, потребления в кредит, а также использования накоплений. Рост зарплат в 2025 г. оцениваем в 6 трлн руб. — сопоставимо с прошлыми годами. В то же время портфель кредитов физическим лицам упадет на 1 трлн руб., что даст суммарный эффект минус 5 трлн руб. на ВВП, поскольку в 2024 г. портфель розничных кредитов вырос на 4 трлн руб. При такой высокой ставке 21% и относительно низкой официальной инфляции в 10% физлица предпочтут откладывать потребление и, возможно, даже направлять часть зарплаты в кубышку. В итоге влияние накоплений может быть равно минус 1 трлн руб. Дополнительно на располагаемые для потребления доходы россиян будет влиять рост ставки НДФЛ, дополнительные акцизы и сборы (например, рост утильсбора может принести около 1 трлн руб. в казну). Таким образом, вклад потребительских расходов в номинальный ВВП может составить 6 – 5 – 1 = 0 трлн руб. А потребительские расходы составляют около 50% от ВВП.

Капвложения компаний. Падение капвложений компаний также может быть драматичным: многие крупные уже объявили о сокращении программы капвложений на следующий год — Газпром, РЖД, Северсталь и прочие. Потенциал для этого огромный: в 2024 г. кредитный портфель компаний вырос более чем на 14 трлн руб. Таким образом, сокращение капвложений может составить 3–6 трлн руб., так как не все 14 трлн руб. пошли на расширение мощностей, а большая часть — на финансирование оборотного капитала из-за внешних ограничений. Дополнительно ограничивать компании будет новая ставка налога на прибыль — Минфин ожидает суммарного эффекта от повышения налога на прибыль около 1 трлн руб.

Госрасходы вырастут не так сильно, как в прошлые годы. Согласно бюджету, госрасходы вырастут с 39,4 трлн руб. в 2024 г. до 41,5 трлн руб., то есть на 2,1 трлн руб., или 5%, что в 2 раза ниже, чем 2024 г. с 2023 г. Таким образом, госрасходы добавят к номинальному ВВП только 2 трлн руб.

Экспорт, импорт и изменение запасов. Основу российского экспорта составляют нефть и смежные продукты, а цены на нефть зависят от решений ОПЕК+, которая с помощью небольшого изменения добычи поддерживает их на уровне около $70/баррель. Таким образом, мы не ожидаем сильного изменения в экспорте нефти в долларах. В импорте мы также не ждем значительных изменений, однако эффект импортозамещения может уменьшать потенциал его роста. Последняя компонента — изменение запасов (техническая), так как отражает незавершенное производство или непроданные товары на складах. Однако заметное обесценение рубля, вероятно, сократило такие запасы. Значит, здесь мы не ждем изменений

Итого. По итогам 2025 г. ВВП может составить: 0 – 3 + 2 + 0 = -1 трлн руб. Таким образом, мы не исключаем некоторую вероятность рецессии в I полугодии 2025 г., учитывая отрицательный номинальный прирост. Даже если результат получился бы слабоположительным, то это привело бы к аналогичным выводам, поскольку рост ВВП реальная величина и, грубо говоря, рассчитывается как номинальный рост минус инфляция. Номинальный ВВП в 2025 г. ожидается около 200 трлн руб.

Не исключаем рецессию в I полугодии 2025 г. из-за резкого торможения кредитования, инвестиционной активности и увеличения налогов, несмотря на рост зарплат на уровень выше инфляции.

Минимальный за 3 года дефицит бюджета — позитивно

Напомним, что дефицит бюджета в 2025 г. ожидается на уровне 0,5% от ВВП, или 1,2 трлн руб., при этом доходы вырастут на 12%, а расходы — всего лишь на 5% к уровню 2024 г. Таким образом, бюджет за счет налогов и сборов заберет из экономики больше, чем отдаст в 2025 г. по сравнению с 2022–2024 гг. (дефицит около 3 трлн руб., или от 1,7% до 2,3% ВВП). Снижение дефицита приведет к торможению экономики и замедлению инфляции.

Ожидаем, что чистый приток на рынок ОФЗ составит 0,2 трлн руб. — околонулевой. В 2024 г. он составит минус 1,1 трлн руб. Считаем чистый приток как сумму процентных расходов по госдолгу 3,2 трлн руб., минус дефицит бюджета 1,2 трлн руб. и дополнительные нефтегазовые доходы, направляемые на покупку юаня в ФНБ (нефтяные «сверхдоходы») на 1,8 трлн руб. Итого 3,2 - 1,2 - 1,8 = 0,2 трлн руб.

На сколько застрахован дефицит? Вторая часть бюджетного правила не позволит увеличить расходы без соответствующего роста доходов, отличных от нефти и газа. Пусть такой рост доходов будет не в текущем периоде, но в следующем точно. Правительство уже неоднократно доказывало свою волю к его выполнению, что и нашло отражение в текущем варианте бюджета.

Дефицит бюджета в 2025 г. ожидается на уровне 0,5% от ВВП, при этом доходы вырастут на 12%, а расходы — всего лишь на 5% к уровню 2024 г. Снижение дефицита бюджета даст экономике меньший импульс к развитию. Это охладит экономику и замедлит инфляцию.

Паническая распродажа и дефицит ликвидности на рынке корпоративных облигаций второго эшелона создали дополнительные возможности: доход 30–40%+ за 2025

Ожидаем, что ставка снизится до 16% к концу 2025 г. и в среднем составит около 19,5% в 2025 г. Вместе с тем доходности отдельных длинных ОФЗ упадут на 3% с 16%, а индекса ОФЗ — на 2,5% с 16,5%.

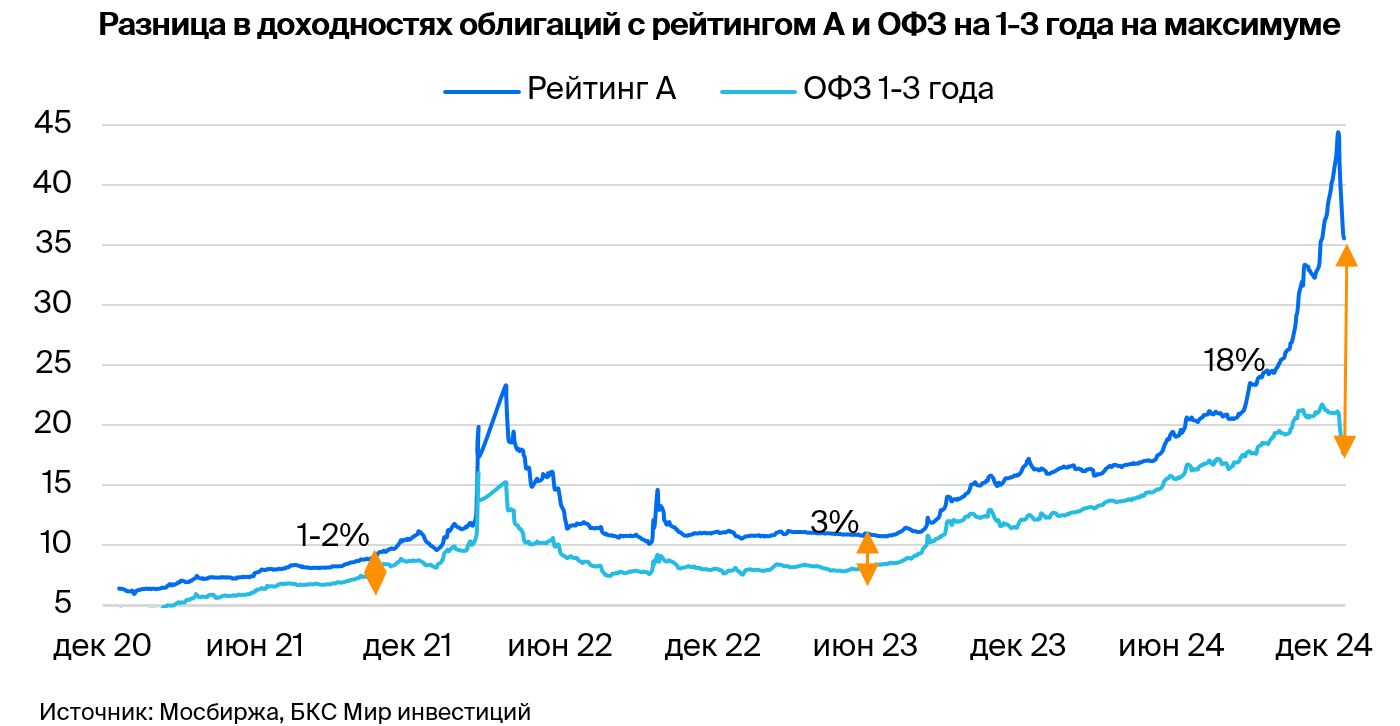

Ярче выглядят корпоративные облигации второго эшелона, в которых средняя разница доходности индекса облигаций с рейтингом А и ОФЗ на 1–3 года уже достигла 18% при норме до 2022 г. в 1–2%, а после 2022 г. — в 1–3%. Классифицируем это как панику и острый дефицит ликвидности. Ожидаем доход за год более 30%, а в некоторых случаях 40–50%.

• Среднесрочные ОФЗ и индекс ОФЗ в таком случае принесут более 25% [=4,6 * 2,5% + (16,5% – 2,5%), где 4,6 — дюрация индекса ОФЗ].

Длинные ОФЗ 26243 и ОФЗ 26247 при снижении доходности на 3% с 16–16,5% до 13% принесут около 33% [расчет по ОФЗ 26243: 6,5 * 3% + (16% – 3%) = 32,5%], ОФЗ 26239, 26241 и 26230 принесут около 30% также при снижении доходности до 13%.

• По нашему мнению, паника на рынке облигаций была в основном вызвана опасениями из-за сектора девелопмента, особенно компании Самолет, а также растущим беспокойством относительно финансового состояния АФК Система из-за докапитализации Сегежи на 101 млрд руб. Считаем, что оба этих фактора сильно преувеличены: девелоперы могут погашать долги не только из прибыли, но и от ввода объектов в эксплуатацию, чего им с лихвой хватает. Подробнее в наших отчетах по девелоперам и Самолету.

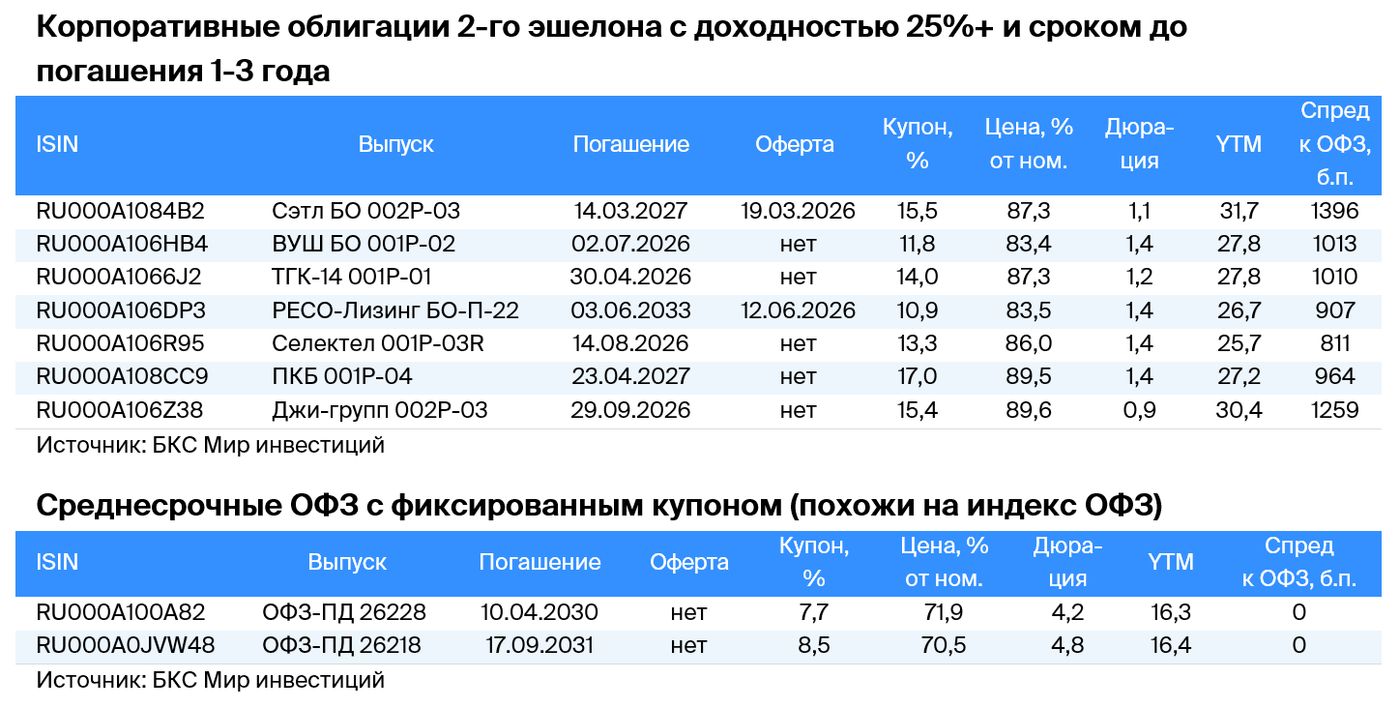

А рыночная стоимость активов Системы примерно в 2 раза превышает чистый долг с учетом 101 млрд руб. для Сегежи. Учитывая сентимент на рынке мы подготовили две выборки облигаций: топ-идеи и облигации компаний с низким долгом. Таким образом, выделяем выпуски компаний ПКБ, Сэтл Групп, Джи-групп, ВУШ, ТГК-14, Селектел и РЕСО-Лизинг с доходностью 26–32% на 1–2 года и возможностью заработать до 35% за год с учетом переоценки тела облигации.

• Паника на рынке облигаций с фиксированным купоном не обошла стороной и облигации с переменным купоном (флоатеры) тех же эмитентов. Из облигаций с переменным купоном второго эшелона также выделяем облигации Джи-групп*, ВУШ*, РЕСО-Лизинга, а также ГТЛК, где условная (если ключевая ставка сохранится на уровне 21% до погашения) доходность к погашению составляет 30–38%, а возможный доход за год с учетом переоценки тела также составляет 35–40%.

* только для квалифицированных инвесторов

• Считаем, что флоатеры первого эшелона с условной доходностью 25–27% сейчас не так интересны, так как потенциальная доходность таких вложений составляет до 30% за год с учетом переоценки тела облигации, а при сохранении текущих котировок оцениваем доход по облигациям до 25%.

Ожидаем, что ставка снизится до 16% к концу 2025 г. и в среднем составит около 19,5% в 2025 г. Предпочитаем отдельные выпуски длинных ОФЗ и корпоративных эмитентов вторго эшелона как с фиксированным, так и с переменным купоном.

Длинные ОФЗ 26243 и ОФЗ 26247 могут принести 33%. Бумаги эмитентов второго эшелона, Сэтл Групп, Джи-групп, РЕСО-Лизинг, ПКБ и прочих, с фиксированным купоном — до 35%. Флоатеры второго эшелона Джи-групп*, ВУШ*, РЕСО-Лизинга, а также ГТЛК — 35–40% за год.

* только для квалифицированных инвесторов

Замещение суверенных еврооблигаций случилось

Самое долгожданное событие года на рынке валютных облигаций, замещение государственных еврооблигаций РФ, произошло одномоментно 5 декабря. Минфин выпустил 13 выпусков замещающих облигаций на $20,8 млрд. По состоянию на 5 декабря 2024 г. совокупная задолженность по еврооблигациям составляла $32,4 млрд (с учетом амортизации долларового выпуска с погашением в 2030 г.), следовательно совокупное замещение составило 64,2%.

Объем рынка замещающих облигаций на 30 ноября 2024 г. насчитывал $23 млрд. Таким образом, рынок замещающих бондов практически удвоился, но доходности бумаг не попали под давление навеса новых замещающих бумаг. В настоящее время доходности корпоративных и государственных замещающих облигаций в долларах США предлагают премию к доходностям американских трежерис (UST) соответствующей дюрации в размере 8,2% и 4,8%.

Рынок замещающих бондов практически удвоился, но доходности бумаг не попали под давление навеса новых замещающих бумаг.

Корпоративные облигации в валюте наиболее интересны из валютных бумаг

ЦБ принял решение сохранить ключевую ставку на уровне 21% и смягчил риторику в отношении дальнейшего снижения. Решение может стать сигналом к потенциальному развороту рынка. Премия в валютных инструментах, сформировавшаяся на фоне высоких ставок в рублевых облигациях, может начать сокращаться в ближайшем квартале. На фоне снижения ключевой ставки в течение 2025 г. падение доходностей на валютном долговом рынке неизбежно.

Оцениваем, что курс рубля к доллару в 2025 г. будет вблизи диапазона 100–103 руб. за доллар США. Считаем интересной идею зафиксировать высокие доходности в длинных валютных облигациях корпоративных эмитентов.

На горизонте 1 года снижение доходностей валютных облигаций мы ожидаем на уровне 1,5–2% на фоне падения доходностей нового рыночного бенчмарка – замещающих облигаций России. Катализаторами выступят два фактора: смягчение политики Банка России и сокращение ставки ФРС. Последний влияет на доходности американских госбумаг, которые исторически служили ориентиром для валютных облигаций на российском рынке, но в настоящее время это влияние лишь косвенное из-за нарушения валютных потоков.

Спекулятивно с учетом роста тела облигации наиболее привлекательными на срок 12 месяцев выглядят облигации эмитента первого эшелона: Газпром с погашением в 2030 г. и потенциальным доходом при сокращении доходности на 3%, с 11,5% до 8,5%, может составить 22% [4,6 * 3% + 8,5% = 22%, где 4,6 – дюрация].

Также стоит отметить эмитента крепкого второго эшелона с господдержкой ГТЛК с погашением в 2029 г. и потенциальным доходом при сокращении доходности на 3,2%, с 13,7% до 10,5%, ожидается до 24% [3,7 * 3,2% + 10,5% = 22%, где 3,7 — дюрация].

На более длинный срок зафиксировать высокую доходность можно в эмитентах второго эшелона: ПИК с YTM 20,9% и погашением в ноябре 2026 г., а также ГТЛК с YTM 13,6% и погашением в марте 2027 г. или с YTM 12,7–13,7% и погашением в феврале 2028 г. или 2029 г. В первом эшелоне интересен Газпром с YTM 11,9% и погашением в 2029 г.

Цены замещающих облигаций обвалились более чем на 20%, и доходности выросли до привлекательных уровней. Выделяем долларовые облигации Газпрома с погашением в 2037 г. — доход за год может превысить 30% при обесценении рубля.

Синтетическая аномалия в валютных облигациях практически ушла

• Доходность синтетического инструмента БПИФ «БКС Денежный рынок» + фьючерс на валюту (например, на доллар (Si-6.25)) уменьшилась с 19% до 9% годовых в долларах на полгода, что говорит в пользу сокращения доходностей на российском валютном рынке.

• В фонде денежного рынка зарабатываем 22% годовых — чуть выше, чем ключевая ставка из-за эффекта ежедневной капитализации процентов как по депозиту.

• По котировкам на вечер 26 декабря покупаем июньский фьючерс Si-6.25 по 103 632 руб. Значит, покупаем доллар по 103,632 руб. (отличаются в тысячу раз, поскольку один фьючерс — это $1000), а текущий курс доллара на межбанке 99,98, поэтому мы теряем на июньском фьючерсе 99,98/103,632 – 100% = -5,5% за 174 дня, в процентах годовых это -11,1% (=[100% — 5,5%] ^ (365/83) — 100%).

Таким образом, мы заработаем 22% – 11,1% = 10,9% годовых, но только на 85% от нашей позиции, поскольку нужно предоставить гарантийное обеспечение (ГО), итого 10,9% * 85% = 9,3%. Также стоит отмерить, что в случае нехватки ГО (маржин-колл) при укреплении рубля можно легко продать фонд денежного рынка в необходимом объеме, так как он абсолютно ликвиден, поскольку размещается в однодневные инструменты РЕПО с ЦК и есть маркет-мейкер. Подробнее в стратегии «Как получить до 22% в валюте».

Доходность синтетического инструмента БПИФ «БКС Денежный рынок» + фьючерс на валюту (например, на доллар (Si-6.25)) уменьшился в доходности с 19% до 9%.

Риски для прогнозов

Считаем, что основной риск для прогнозов — устойчивость инфляции. Если она сохранится на уровне более 10% в течение всего года, то ставка может быть повышена до 23%. Такое теоретически возможно, если в мире случится глобальная рецессия с падением цен на нефть до уровня $50 за баррель, а рубль обесценится более чем до 110 руб. за доллар США на постоянной основе, или если будут введены дополнительные внешние ограничения.

Прогнозы и подборки облигаций

Корпоративные облигации второго эшелона (срок до погашения 1–3 года)

Сэтл Групп 002P-03

ВУШ 001P-02

ТГК-14 001Р-01

РЕСО-Лизинг БО-П-22

Селектел 001P-03R

ПКО ПКБ 001Р-04

Джи-групп 002P-03

Среднесрочные ОФЗ с фиксированным купоном

Длинные ОФЗ с фиксированным купоном

ОФЗ и корпоративные облигации с переменным купоном

Главное

Первый фактор: в IV квартале 2024 г. индекс ОФЗ вырос на 8% из-за смягчения позиции ЦБ на фоне замедления кредитования.

Второй фактор: ожидаем торможение ВВП по трем составляющим — потребление населения, капвложения компаний и госрасходы.

Третий фактор: дефицит бюджета в 2025 г. составит 0,5% от ВВП — отдают почти столько же, сколько и забирают в виде налогов.

Не ожидаем давления на ОФЗ со стороны аукционов в 2025 г. — притоки от купонов и погашений ОФЗ балансируют объем размещения.

Топ в облигациях: второй эшелон (рейтинг A) с доходностью до погашения(YTM) 27%+ — ожидаем доход 30–40% за год.

Отдельные длинные (свыше 10+ лет) ОФЗ сохраняют актуальность — доход за год около 33%.

Как показал последний квартал, по-настоящему защитными могут быть только короткие облигации первого эшелона или фонды денежного рынка.

При курсе рубля 99,5 за доллар США валютные облигации принесут свыше 30% за год в рублях.

В деталях

Жесткость политики ЦБ достигла необходимого уровня — ставку сохранили

Влияние политики ЦБ и решений правительства, в том числе отмена льготной ипотеки, наконец, начало сказываться на бизнесе и экономики и дошло до самого высокого уровня, не говоря уже про фондовый рынок. И это уже послужило четким сигналом для ЦБ, что необходимая жесткость денежно-кредитной политики достигнута — можно взять паузу для оценки ситуации. С точки зрения статистики самым ярким подтверждением стало резкое замедление кредитования в ноябре, особенно у юридических лиц. Способность влиять на темпы кредитования — это самое важное в политике регулятора, поскольку помогает охладить экономику и избежать критического перегрева.

К сожалению, об инфляции подобное сказать нельзя: она разогналась из-за обесценения рубля, на что указывает сильный рост продовольственных компонентов, которые имеют высокий оборот и во многом поставляются или конкурируют по цене с импортом. Также с 1 января будет ежеквартальная индексация цен по непродовольственным товарам, поэтому ожидаем сильного охлаждения инфляции только в конце января – начале февраля.

Охлаждение кредитования. Портфель потребительских кредитов перестал расти (+0,1 трлн руб. в ноябре) на фоне отмены части субсидируемой ипотеки, а также ограничений выдачи потребительских кредитов более рискованным заемщикам. Корпоративное кредитование, наконец, сильно замедлилось в ноябре (в 3 раза) после октябрьского рекорда, что и стало решающим сигналом для сохранения ставки. Ожидаем усиления этих тенденций в декабре и январе.

Замедление экономики. По нашим расчетам, ВВП может уйти в минус из-за высокой ставки в I квартале 2025 г. Если разложить по формуле со стороны расходов, то ВВП = потребительские расходы + капвложения компаний + госрасходы + экспорт – импорт + изменение запасов. Считаем, что первые два компонента снизятся, по госрасходам ожидаем минимальный за 3 года рост, в остальном без существенных изменений.

Очень низкий плановый бюджетный дефицит в 2025 г. Ожидаем, что роль бюджета в 2025 г. будет в большей степени не стимулирующей, а охлаждающей, так как государство изымет из экономики в виде налогов почти столько же сколько и вольет: дефицит может составить 0,5% ВВП. Слабый дефицит поможет и фондовому рынку, так как ожидается слабый чистый приток на рынок ОФЗ — 0,2 трлн руб.

В базовом сценарии ключевая ставка возвращается к 16% к концу 2025 г., инфляция замедляется до 5%, кредитование также замедляется до менее чем 10 трлн руб., бюджетный дефицит не превышает 1%, а доходности индекса ОФЗ и длинных ОФЗ (более 10 лет) снижаются до 14% и 13% в 2025 г. соответственно.

Кредитование замедляется под действием мер ЦБ

Рост портфеля корпоративных кредитов был минимальным в ноябре за последние полгода (+0,7 трлн руб.), а, по некоторым данным, в декабре нельзя исключать и отрицательных месячных темпов. Именно эти факты и резкий рост ставок по корпоративным кредитам даже самым надежным заемщикам (например, у Русгидро этот рост к доходностям ОФЗ составил около 2% только по публичному долгу) дали четкий сигнал ЦБ, что политика достигла необходимой на данном этапе жесткости.

Вторым не менее важным фактором стали комментарии топ-менеджеров крупных компаний о сокращении инвестиций при такой ставке, а также чиновников разного уровня, что инвестиционная активность будет замедляться, и даже президент вынужден был встать на сторону бизнеса на прямой линии.

Тот факт, что уровень ставки уже начал ограничивать почти всех субъектов в экономике и заставлять их публично выражать свое мнение, стал финальным сигналом для ЦБ, что необходимая жесткость политики достигнута, а бизнес и население воспринимают это всерьез.

Прирост кредитного портфеля физическим лицам также были минимальным — около 0,1 трлн руб., что в 10 раз меньше пика в июне 2024 г. С учетом дальнейшего ужесточения политики ЦБ, которая ограничивает выдачу кредитов самым рискованным заемщикам (более половины зарплаты уходит на погашение платежей по кредитам), ожидаем сокращение в ближайшие месяцы.

Считаем, что в дальнейшем сюрпризы в плане наращивания кредитования со стороны банковской системы маловероятны. Они будут ограничены буфером капитала, который нужен, чтобы финансовая система была готова к «черным лебедям». В итоге ключевой ограничивающий фактор, общая достаточность капитала (Н1.0) банковской системы, находится на минимальных значениях за два года, уже вплотную подошел к внутренним ограничениям и условно максимальному регуляторному ограничению (минимальный уровень с максимальными надбавками) в 11,5%, а у ВТБ и к текущему регуляторному ограничению в 8% (минимальный уровень без надбавок).

Таким образом, запас для дальнейшего опережающего роста баланса исчерпан: Сбер не станет, а правительство не даст ему рисковать своей устойчивостью для относительно небольшого увеличения активов и прибыли. Как правило, системно значимые банки (Сбер, ВТБ, Альфа, ГПБ, Т-Банк и прочие) в точке максимального перегрева экономики должны выполнять норматив 11,5% со всеми надбавками, но после 2022 г. ЦБ убрал надбавки, снизив норматив до 8%, а график возвращения до 11,5% сделал очень длительным. В итоге норматив должен увеличиться только до 8,5% к середине 2025 г.

ВВП = потребительские расходы + капвложения компаний + госрасходы + экспорт – импорт + изменение запасов.

Не исключаем рецессию в I полугодии 2025

Посмотрим на 2025 г. сквозь призму ВВП, используя его определение по расходам. Первые два компонента, по нашему мнению, с высокой вероятностью снизятся, госрасходы вырастут всего лишь на 5% (3 трлн руб.), а в остальных компонентах не ожидаем сильных изменений. Итого ВВП может упасть, если не простимулировать потребительские расходы и капвложения компаний более низкой ставкой.

Потребительские расходы. Потребительские расходы складываются из зарплаты и премий, потребления в кредит, а также использования накоплений. Рост зарплат в 2025 г. оцениваем в 6 трлн руб. — сопоставимо с прошлыми годами. В то же время портфель кредитов физическим лицам упадет на 1 трлн руб., что даст суммарный эффект минус 5 трлн руб. на ВВП, поскольку в 2024 г. портфель розничных кредитов вырос на 4 трлн руб. При такой высокой ставке 21% и относительно низкой официальной инфляции в 10% физлица предпочтут откладывать потребление и, возможно, даже направлять часть зарплаты в кубышку. В итоге влияние накоплений может быть равно минус 1 трлн руб. Дополнительно на располагаемые для потребления доходы россиян будет влиять рост ставки НДФЛ, дополнительные акцизы и сборы (например, рост утильсбора может принести около 1 трлн руб. в казну). Таким образом, вклад потребительских расходов в номинальный ВВП может составить 6 – 5 – 1 = 0 трлн руб. А потребительские расходы составляют около 50% от ВВП.

Капвложения компаний. Падение капвложений компаний также может быть драматичным: многие крупные уже объявили о сокращении программы капвложений на следующий год — Газпром, РЖД, Северсталь и прочие. Потенциал для этого огромный: в 2024 г. кредитный портфель компаний вырос более чем на 14 трлн руб. Таким образом, сокращение капвложений может составить 3–6 трлн руб., так как не все 14 трлн руб. пошли на расширение мощностей, а большая часть — на финансирование оборотного капитала из-за внешних ограничений. Дополнительно ограничивать компании будет новая ставка налога на прибыль — Минфин ожидает суммарного эффекта от повышения налога на прибыль около 1 трлн руб.

Госрасходы вырастут не так сильно, как в прошлые годы. Согласно бюджету, госрасходы вырастут с 39,4 трлн руб. в 2024 г. до 41,5 трлн руб., то есть на 2,1 трлн руб., или 5%, что в 2 раза ниже, чем 2024 г. с 2023 г. Таким образом, госрасходы добавят к номинальному ВВП только 2 трлн руб.

Экспорт, импорт и изменение запасов. Основу российского экспорта составляют нефть и смежные продукты, а цены на нефть зависят от решений ОПЕК+, которая с помощью небольшого изменения добычи поддерживает их на уровне около $70/баррель. Таким образом, мы не ожидаем сильного изменения в экспорте нефти в долларах. В импорте мы также не ждем значительных изменений, однако эффект импортозамещения может уменьшать потенциал его роста. Последняя компонента — изменение запасов (техническая), так как отражает незавершенное производство или непроданные товары на складах. Однако заметное обесценение рубля, вероятно, сократило такие запасы. Значит, здесь мы не ждем изменений

Итого. По итогам 2025 г. ВВП может составить: 0 – 3 + 2 + 0 = -1 трлн руб. Таким образом, мы не исключаем некоторую вероятность рецессии в I полугодии 2025 г., учитывая отрицательный номинальный прирост. Даже если результат получился бы слабоположительным, то это привело бы к аналогичным выводам, поскольку рост ВВП реальная величина и, грубо говоря, рассчитывается как номинальный рост минус инфляция. Номинальный ВВП в 2025 г. ожидается около 200 трлн руб.

Не исключаем рецессию в I полугодии 2025 г. из-за резкого торможения кредитования, инвестиционной активности и увеличения налогов, несмотря на рост зарплат на уровень выше инфляции.

Минимальный за 3 года дефицит бюджета — позитивно

Напомним, что дефицит бюджета в 2025 г. ожидается на уровне 0,5% от ВВП, или 1,2 трлн руб., при этом доходы вырастут на 12%, а расходы — всего лишь на 5% к уровню 2024 г. Таким образом, бюджет за счет налогов и сборов заберет из экономики больше, чем отдаст в 2025 г. по сравнению с 2022–2024 гг. (дефицит около 3 трлн руб., или от 1,7% до 2,3% ВВП). Снижение дефицита приведет к торможению экономики и замедлению инфляции.

Ожидаем, что чистый приток на рынок ОФЗ составит 0,2 трлн руб. — околонулевой. В 2024 г. он составит минус 1,1 трлн руб. Считаем чистый приток как сумму процентных расходов по госдолгу 3,2 трлн руб., минус дефицит бюджета 1,2 трлн руб. и дополнительные нефтегазовые доходы, направляемые на покупку юаня в ФНБ (нефтяные «сверхдоходы») на 1,8 трлн руб. Итого 3,2 - 1,2 - 1,8 = 0,2 трлн руб.

На сколько застрахован дефицит? Вторая часть бюджетного правила не позволит увеличить расходы без соответствующего роста доходов, отличных от нефти и газа. Пусть такой рост доходов будет не в текущем периоде, но в следующем точно. Правительство уже неоднократно доказывало свою волю к его выполнению, что и нашло отражение в текущем варианте бюджета.

Дефицит бюджета в 2025 г. ожидается на уровне 0,5% от ВВП, при этом доходы вырастут на 12%, а расходы — всего лишь на 5% к уровню 2024 г. Снижение дефицита бюджета даст экономике меньший импульс к развитию. Это охладит экономику и замедлит инфляцию.

Паническая распродажа и дефицит ликвидности на рынке корпоративных облигаций второго эшелона создали дополнительные возможности: доход 30–40%+ за 2025

Ожидаем, что ставка снизится до 16% к концу 2025 г. и в среднем составит около 19,5% в 2025 г. Вместе с тем доходности отдельных длинных ОФЗ упадут на 3% с 16%, а индекса ОФЗ — на 2,5% с 16,5%.

Ярче выглядят корпоративные облигации второго эшелона, в которых средняя разница доходности индекса облигаций с рейтингом А и ОФЗ на 1–3 года уже достигла 18% при норме до 2022 г. в 1–2%, а после 2022 г. — в 1–3%. Классифицируем это как панику и острый дефицит ликвидности. Ожидаем доход за год более 30%, а в некоторых случаях 40–50%.

• Среднесрочные ОФЗ и индекс ОФЗ в таком случае принесут более 25% [=4,6 * 2,5% + (16,5% – 2,5%), где 4,6 — дюрация индекса ОФЗ].

Длинные ОФЗ 26243 и ОФЗ 26247 при снижении доходности на 3% с 16–16,5% до 13% принесут около 33% [расчет по ОФЗ 26243: 6,5 * 3% + (16% – 3%) = 32,5%], ОФЗ 26239, 26241 и 26230 принесут около 30% также при снижении доходности до 13%.

• По нашему мнению, паника на рынке облигаций была в основном вызвана опасениями из-за сектора девелопмента, особенно компании Самолет, а также растущим беспокойством относительно финансового состояния АФК Система из-за докапитализации Сегежи на 101 млрд руб. Считаем, что оба этих фактора сильно преувеличены: девелоперы могут погашать долги не только из прибыли, но и от ввода объектов в эксплуатацию, чего им с лихвой хватает. Подробнее в наших отчетах по девелоперам и Самолету.

А рыночная стоимость активов Системы примерно в 2 раза превышает чистый долг с учетом 101 млрд руб. для Сегежи. Учитывая сентимент на рынке мы подготовили две выборки облигаций: топ-идеи и облигации компаний с низким долгом. Таким образом, выделяем выпуски компаний ПКБ, Сэтл Групп, Джи-групп, ВУШ, ТГК-14, Селектел и РЕСО-Лизинг с доходностью 26–32% на 1–2 года и возможностью заработать до 35% за год с учетом переоценки тела облигации.

• Паника на рынке облигаций с фиксированным купоном не обошла стороной и облигации с переменным купоном (флоатеры) тех же эмитентов. Из облигаций с переменным купоном второго эшелона также выделяем облигации Джи-групп*, ВУШ*, РЕСО-Лизинга, а также ГТЛК, где условная (если ключевая ставка сохранится на уровне 21% до погашения) доходность к погашению составляет 30–38%, а возможный доход за год с учетом переоценки тела также составляет 35–40%.

* только для квалифицированных инвесторов

• Считаем, что флоатеры первого эшелона с условной доходностью 25–27% сейчас не так интересны, так как потенциальная доходность таких вложений составляет до 30% за год с учетом переоценки тела облигации, а при сохранении текущих котировок оцениваем доход по облигациям до 25%.

Ожидаем, что ставка снизится до 16% к концу 2025 г. и в среднем составит около 19,5% в 2025 г. Предпочитаем отдельные выпуски длинных ОФЗ и корпоративных эмитентов вторго эшелона как с фиксированным, так и с переменным купоном.

Длинные ОФЗ 26243 и ОФЗ 26247 могут принести 33%. Бумаги эмитентов второго эшелона, Сэтл Групп, Джи-групп, РЕСО-Лизинг, ПКБ и прочих, с фиксированным купоном — до 35%. Флоатеры второго эшелона Джи-групп*, ВУШ*, РЕСО-Лизинга, а также ГТЛК — 35–40% за год.

* только для квалифицированных инвесторов

Замещение суверенных еврооблигаций случилось

Самое долгожданное событие года на рынке валютных облигаций, замещение государственных еврооблигаций РФ, произошло одномоментно 5 декабря. Минфин выпустил 13 выпусков замещающих облигаций на $20,8 млрд. По состоянию на 5 декабря 2024 г. совокупная задолженность по еврооблигациям составляла $32,4 млрд (с учетом амортизации долларового выпуска с погашением в 2030 г.), следовательно совокупное замещение составило 64,2%.

Объем рынка замещающих облигаций на 30 ноября 2024 г. насчитывал $23 млрд. Таким образом, рынок замещающих бондов практически удвоился, но доходности бумаг не попали под давление навеса новых замещающих бумаг. В настоящее время доходности корпоративных и государственных замещающих облигаций в долларах США предлагают премию к доходностям американских трежерис (UST) соответствующей дюрации в размере 8,2% и 4,8%.

Рынок замещающих бондов практически удвоился, но доходности бумаг не попали под давление навеса новых замещающих бумаг.

Корпоративные облигации в валюте наиболее интересны из валютных бумаг

ЦБ принял решение сохранить ключевую ставку на уровне 21% и смягчил риторику в отношении дальнейшего снижения. Решение может стать сигналом к потенциальному развороту рынка. Премия в валютных инструментах, сформировавшаяся на фоне высоких ставок в рублевых облигациях, может начать сокращаться в ближайшем квартале. На фоне снижения ключевой ставки в течение 2025 г. падение доходностей на валютном долговом рынке неизбежно.

Оцениваем, что курс рубля к доллару в 2025 г. будет вблизи диапазона 100–103 руб. за доллар США. Считаем интересной идею зафиксировать высокие доходности в длинных валютных облигациях корпоративных эмитентов.

На горизонте 1 года снижение доходностей валютных облигаций мы ожидаем на уровне 1,5–2% на фоне падения доходностей нового рыночного бенчмарка – замещающих облигаций России. Катализаторами выступят два фактора: смягчение политики Банка России и сокращение ставки ФРС. Последний влияет на доходности американских госбумаг, которые исторически служили ориентиром для валютных облигаций на российском рынке, но в настоящее время это влияние лишь косвенное из-за нарушения валютных потоков.

Спекулятивно с учетом роста тела облигации наиболее привлекательными на срок 12 месяцев выглядят облигации эмитента первого эшелона: Газпром с погашением в 2030 г. и потенциальным доходом при сокращении доходности на 3%, с 11,5% до 8,5%, может составить 22% [4,6 * 3% + 8,5% = 22%, где 4,6 – дюрация].

Также стоит отметить эмитента крепкого второго эшелона с господдержкой ГТЛК с погашением в 2029 г. и потенциальным доходом при сокращении доходности на 3,2%, с 13,7% до 10,5%, ожидается до 24% [3,7 * 3,2% + 10,5% = 22%, где 3,7 — дюрация].

На более длинный срок зафиксировать высокую доходность можно в эмитентах второго эшелона: ПИК с YTM 20,9% и погашением в ноябре 2026 г., а также ГТЛК с YTM 13,6% и погашением в марте 2027 г. или с YTM 12,7–13,7% и погашением в феврале 2028 г. или 2029 г. В первом эшелоне интересен Газпром с YTM 11,9% и погашением в 2029 г.

Цены замещающих облигаций обвалились более чем на 20%, и доходности выросли до привлекательных уровней. Выделяем долларовые облигации Газпрома с погашением в 2037 г. — доход за год может превысить 30% при обесценении рубля.

Синтетическая аномалия в валютных облигациях практически ушла

• Доходность синтетического инструмента БПИФ «БКС Денежный рынок» + фьючерс на валюту (например, на доллар (Si-6.25)) уменьшилась с 19% до 9% годовых в долларах на полгода, что говорит в пользу сокращения доходностей на российском валютном рынке.

• В фонде денежного рынка зарабатываем 22% годовых — чуть выше, чем ключевая ставка из-за эффекта ежедневной капитализации процентов как по депозиту.

• По котировкам на вечер 26 декабря покупаем июньский фьючерс Si-6.25 по 103 632 руб. Значит, покупаем доллар по 103,632 руб. (отличаются в тысячу раз, поскольку один фьючерс — это $1000), а текущий курс доллара на межбанке 99,98, поэтому мы теряем на июньском фьючерсе 99,98/103,632 – 100% = -5,5% за 174 дня, в процентах годовых это -11,1% (=[100% — 5,5%] ^ (365/83) — 100%).

Таким образом, мы заработаем 22% – 11,1% = 10,9% годовых, но только на 85% от нашей позиции, поскольку нужно предоставить гарантийное обеспечение (ГО), итого 10,9% * 85% = 9,3%. Также стоит отмерить, что в случае нехватки ГО (маржин-колл) при укреплении рубля можно легко продать фонд денежного рынка в необходимом объеме, так как он абсолютно ликвиден, поскольку размещается в однодневные инструменты РЕПО с ЦК и есть маркет-мейкер. Подробнее в стратегии «Как получить до 22% в валюте».

Доходность синтетического инструмента БПИФ «БКС Денежный рынок» + фьючерс на валюту (например, на доллар (Si-6.25)) уменьшился в доходности с 19% до 9%.

Риски для прогнозов

Считаем, что основной риск для прогнозов — устойчивость инфляции. Если она сохранится на уровне более 10% в течение всего года, то ставка может быть повышена до 23%. Такое теоретически возможно, если в мире случится глобальная рецессия с падением цен на нефть до уровня $50 за баррель, а рубль обесценится более чем до 110 руб. за доллар США на постоянной основе, или если будут введены дополнительные внешние ограничения.

Прогнозы и подборки облигаций

Корпоративные облигации второго эшелона (срок до погашения 1–3 года)

Сэтл Групп 002P-03

ВУШ 001P-02

ТГК-14 001Р-01

РЕСО-Лизинг БО-П-22

Селектел 001P-03R

ПКО ПКБ 001Р-04

Джи-групп 002P-03

Среднесрочные ОФЗ с фиксированным купоном

Длинные ОФЗ с фиксированным купоном

ОФЗ и корпоративные облигации с переменным купоном

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба