22 января 2025 Финам

Аналитики «Финама» подготовили стратегию по ТМТ-сектору, в которой представили прогнозы и рекомендации.

По итогам 2024 года объем рынка информационных и телекоммуникационных технологий (ИКТ) составил $5,3 трлн (+7,2% (г/г)), из которых на IT пришлось $3,7 трлн (+9,5% (г/г)) и на телекоммуникации — $1,6 трлн (+2,9% г/г).

В 2025 году темпы прироста IT-рынка поднимутся до 11,3%. Весь ИКТ-рынок (включая операторов связи) вырастет на 9,3% и достигнет $5,8 трлн — на год быстрее, чем ожидали ранее.

Объем рынка искусственного интеллекта (ИИ) в 2024 году составил $245 млрд, а прогноз на 2025 год составляет $305 млрд. К 2030 году рынок вырастет до $1,2 трлн.

Крупнейший ИИ-стартап Open AI привлек в прошлом году $6,6 млрд, за которыми в 2025 году последуют новые транши. Оценка Open AI достигла $157 млрд, конкурирующей компании Anthropic — $60 млрд. Однако на фондовом рынке за год появилась лишь одна компания индустрии ИИ – Nebius N.V., причем это не новая компания, а бывший зарубежный бизнес «Яндекса».

Альтернатив вложения непосредственно в ИИ, минуя бигтех, у инвесторов по-прежнему почти нет. Microsoft, NVIDIA, Alphabet, Amazon и Apple превращаются в лидирующих провайдеров платформенных решений в сфере ИИ. Однако ожидания рынка относительно перспектив ИИ уже отражены в цене акций компаний бигтеха, которые слишком дороги для покупки. ИИ удерживает на высоте и акции отраслевых лидеров, использующих ИИ в своих продуктах: Salesforce, Palo Alto Networks, Block и др.

Генеративные нейронные сети — это «прожорливый» ИИ. В 2024 году 50,8% венчурного финансирования пришлось на ИИ-стартапы, которые в сумме привлекли $132,5 млрд. Основная масса этих средств тратится на оплату вычислительных мощностей. Результатом роста затрат на чипы и память стал подъем полупроводниковой индустрии. Среди зарубежных компаний этой отрасли наиболее привлекательны для покупки QUALCOMM, Applied Materials и AMD, интересны и специализированные ETF компаний полупроводниковой отрасли.

По итогам 2024 года объем российского IT-рынка составил 3,3 трлн руб. (+22% (г/г)), а полный объем TMT-рынка — 6,4 трлн руб. (+9% (г/г)).

Главным драйвером роста отечественного ТМТ-сектора в 2025 году останется курс на замещение импорта. Риск уклонения бизнеса от использования отечественных разработок существует, и важность стимулирования отечественной разработки сохраняется.

Недооцененные компании в российском TMT-секторе — это лидеры отдельных сегментов IT-рынка, такие бенефициары цифровой трансформации и импортозамещения как «Группа Астра» и «Группа Позитив», «Диасофт» и «Хэдхантер».

Государство стимулирует развитие отечественного фондового рынка и, в частности, ставит целью проведение до 2030 года не менее 30 IPO с фокусом на высокие технологии. В 2024 году в России состоялось 14 первичных размещений, более 1% от совокупного количества IPO в мире. Пять из этих компаний пополнили выбор инвестора в TMT-секторе.

Российские телекоммуникационные операторы и многопрофильные холдинги значительно подешевели из-за опасений инвесторов по поводу высокого долга в условиях повышения процентной ставки, но при этом показывают рекордный рост выручки и сохраняют приверженность твердой дивидендной политике.

Торговые идеи в секторе ТМТ

Искусственный интеллект ускорил рост глобального ИКТ-сектора

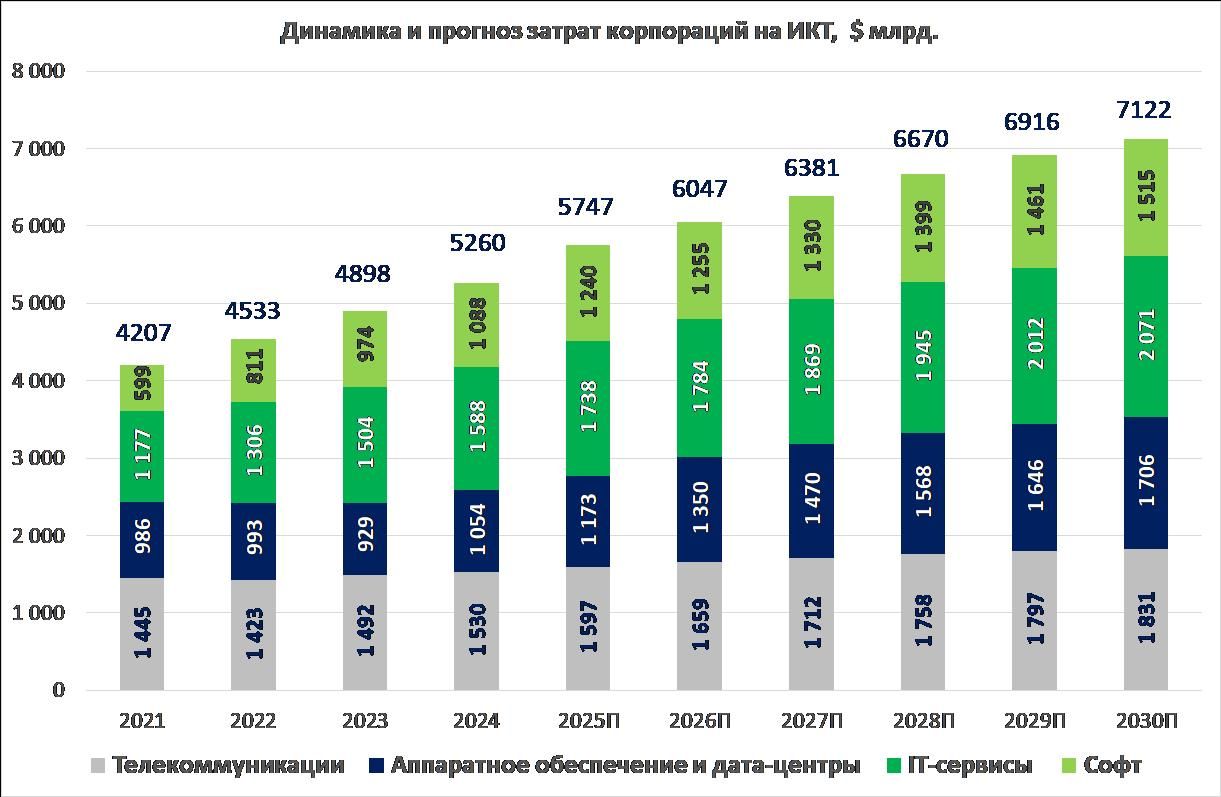

Исследователи Gartner прогнозируют ускорение темпов прироста глобального рынка информационных и телекоммуникационных технологий (ИКТ) в 2025 году до 9,3%. Объем рынка достигнет $5,747 трлн. По итогам 2024 года рынок оценили в $5,260 трлн, причем темпы подъема также были весьма высокие (+7,2%). С необычно высокой скоростью рос сегмент дата-центров (+34,7%), который достиг $318 млрд. В следующем году ожидается снижение темпов прироста в этом сегменте до 15,5%. Наоборот, во всех остальных сегментах темпы будут заметно выше, чем в 2024 году. Продажи программного обеспечения, которые в последние годы росли опережающими темпами, увеличатся на 14% и составят $1,240 трлн, объем IT-сервисов вырастет на 9,4% до $1,738 трлн, аппаратного обеспечения — на 9,5% до $806 млрд. Даже наиболее стабильный телекоммуникационный рынок вырастет на 4,4% и достигнет $1,597 трлн.

Если же не объединять информационные технологии с телекоммуникациями, а рассматривать их по отдельности, то обнаруживается, что в IT-секторе темпы прироста в 2024 году составили 9,5%. В 2025 году ожидаются двузначные темпы прироста IT-сектора — 11,3%.

С учетом данных Gartner мы обновили наш прогноз объема ИКТ-рынка (рис.1).

Рис.1. Глобальные затраты на ИКТ. Использованы данные Gartner и прогноз аналитиков ФГ «Финам».

Резкое увеличение темпов роста на ИКТ-рынке — необычное явление. Ускорение может объясняться либо внешними макроэкономическими факторами, либо новой большой технологической волной. В данном случае очевидный кандидат на статус большой волны — искусственный интеллект (ИИ). Исследователи Gartner полагают, что если ранее основными инвесторами в ИИ были компании технологического сектора, то в 2025 году к масштабному внедрению ИИ в операционную деятельность приступит традиционный бизнес. При этом вице-президент Gartner по аналитике Джон-Дэвид Лавелок предупредил, что многие корпорации питают завышенные ожидания в отношении возможностей генеративного ИИ и будут разочарованы результатами.

Большие языковые модели показали впечатляющие успехи, которыми ранее ИИ похвастаться не мог. Так, литературовед Михаил Эпштейн натренировал чат-бота Claude, разработанного компанией Anthropic, имитировать поэтический стиль российских поэтов начала XX века.

Приведем для примера две строфы, которые чатбот Claude сочинил в стиле Бориса Пастернака:

Дождь стучит по крыше сада

И смывает давний след.

Время струйкой безвозвратно

Утекает на паркет.

Капли — буквы на странице,

Что написана судьбой.

Память — птица в мокрой клетке,

Бьется, просится домой.

Познакомившись с подобными примерами, заказчики ожидают от ботов успехов во всех отраслях деятельности, в том числе там, где ошибки недопустимы, например, в программировании. А здесь боты пока уступают людям. Тем не менее энтузиасты применения ИИ не теряют оптимизм: лидер американской индустрии кибербезопасности Palo Alto Networks делает ставку на «безошибочный искусственный интеллект» (precision AI), надеясь, что глубокий анализ больших данных позволит снизить число ошибочных идентификаций инцидентов почти до нуля.

Поэтому мы полагаем, что даже если «провал разочарования» в ИИ наступит в 2025 году, это станет заметно не раньше конца года. Кроме того, корпорации постараются афишировать в первую очередь истории успеха, а не провалы. Крупные бюджеты на ИИ уже выделены, что и позволило аналитикам Gartner, которые проводят масштабные опросы IT-директоров, повысить прогнозы. Как отмечает Fortune Business Insights, ИИ уже нашел применение практически во всех сферах экономики — финансах, энергетике, сырьевом секторе, автопроме, здравоохранении, сельском хозяйстве, госуслугах и обороне.

Опубликованные оценки объема рынка ИИ по итогам 2024 года лежат в довольно широком диапазоне от $184 млрд до $283 млрд, в среднем составляя $245 млрд (рис. 2). Средний прогноз на 2025 год составляет $305 млрд. За следующие пять лет рынок вырастет в 4,1 раза, что эквивалентно средним темпам прироста (CAGR) 33%. Наиболее оптимистический прогноз на 2030 год превышает $1,8 трлн, а на 2032 год — $2,8 трлн.

Рис.2 Глобальные затраты на искусственный интеллект. Использованы данные GVS, Statista, Next Move, Fortune Business Insights и расчеты аналитиков ФГ «Финам».

Главными провайдерами ИИ-платформ станут компании бигтеха[3], поскольку лишь они владеют необходимыми вычислительными мощностями, позволяющими создавать так называемые большие языковые модели (LLM). Например, одна из крупнейших современных моделей, Open AI GPT-4, использует 1,7 трлн параметров. При этом руководитель Open AI Сэм Альтман заявил, что вычислительных мощностей облачного сервиса Microsoft Azure уже недостаточно для работы Chat GPT. Кроме того, он настаивает, что индустрии нужны триллионы на создание новых спецпроцессоров.

Покинувший Open AI ученый Илья Суцкевер в декабре 2024 сообщил, что существующие на сегодняшний день «большие данные» уже целиком используются в LLM, и нового источника данных нет, что ставит барьер на пути улучшения качества моделей. Разумеется, возможна генерация искусственных данных, но неизвестно, поможет ли «повторная переработка» улучшить модели. А глава компании Anthropic, второго крупнейшего ИИ-стартапа, поделился следующими оценками: в 2025 году стоимость разработки лидирующей большой языковой модели приблизится к $1 млрд, а затем — к $10 млрд. С учетом того, что выручку Open AI в 2024 году оценивают в $3,7 млрд, а убытки — в $5,0 млрд, кажется очевидным, что без дополнительных инвестиций наращивать мощь LLM независимые компании не смогут. Крупнейшим инвестором в Open AI является Microsoft, а в Anthropic — Amazon и Google.

Каждому сектору ИКТ-рынка сейчас можно условно сопоставить одного из представителей бигтеха. Microsoft лидирует в сегменте программного обеспечения, NVIDIA — «железа», Apple — смартфонов, Alphabet — информационных сервисов. Amazon — безусловный лидер рынка электронной коммерции. Уход от прямой конкуренции укреплял стабильность бигтеха у инвесторов. Монопольные преимущества привлекли внимание Департамента юстиции США к деятельности Google, признанной в итоге монополистом на рынке поисковой рекламы. Вместе с тем можно ожидать, что в период правления в Штатах Дональда Трампа антимонопольные процессы не приведут к принудительному разукрупнению крупнейших IT-компаний, руководителей которых пресса уже упрекает в стремлении немедленно наладить сотрудничество с избранным президентом.

Вероятно также, что лишь компании бигтеха будут в состоянии профинансировать вычислительные ресурсы, которые позволят выиграть «гонку больших языковых моделей». Тем временем потребители привыкнут к наличию функций ИИ в любом программном обеспечении, всем разработчикам которого придется лицензировать LLM по модели LMaaS (Language Model as a Service). Таким образом, можно ожидать устойчивого роста показателей бигтеха, а повод опасаться падения стоимости крупнейших компаний отсутствует. Однако отсутствуют и фундаментальные причины для быстрого роста цен акций — они уже отражают перспективы.

Наиболее уверенно можно прогнозировать ускоренный рост затрат на вычислительные ресурсы со стороны как бигтеха, так и щедро профинансированных стартапов (только в 2024 году ИИ-стартапы привлекли $132,5 млрд, что на 50% больше, чем годом ранее).

В выигрыше окажутся в первую очередь представители полупроводникой индустрии. Среди восьми основных трендов индустрии полупроводников в 2025 году, выделенных исследователями IDC, три связаны с ИИ напрямую:

Благодаря спросу на высокопроизводительные вычислительные системы (HPC), включая ИИ, темпы прироста рынка сохранятся на уровне 15%. Сегмент памяти вырастет на 25% благодаря спросу на дорогие высокопроизводительные чипы памяти стандартов HBM3, HBM3e, а к концу года — на новую генерацию (HBM4).

Рынок интегральных микросхем вырастет благодаря внедрению ИИ в пользовательские устройства, в частности — смартфоны, экраны, Wi-Fi-модемы. Драйвером роста останется и спрос майнеров криптовалют на ASIC-системы.

Благодаря спросу со стороны индустрии ИИ ускорится переход на 4/5-нм, 3-нм и 2-нм технологии.

Уверенность в том, что конкуренция в сфере ИИ обеспечит отрасли долгосрочный спрос, подтверждается свежей статистикой. Так, в III квартале 2024 года отраслевая ассоциация SIA сообщила о росте глобальных продаж индустрии на 23,2% в сравнении с аналогичным кварталом предыдущего года.

В оценку объема рынка исследователи объединяют направления интегральных микросхем, дискретных элементов, оптоэлектроники и сенсоров. Крупнейшим потребителем с долей 29,2% является телекоммуникационная индустрия. В числе главных драйверов роста — автопром и HPC, включая кластеры для ИИ. Благодаря ИИ рекордно возрос спрос на чипы памяти, в результате чего на них приходится около четверти продаж.

Прогнозы темпов прироста объема продаж полупроводниковой индустрии в 2025 году лежат в диапазоне от 11% (оценка The World Semiconductors Trade Statistics) до более 15% (оценка IDC). Поучительно сравнить новые данные и оценки KPMG и Gartner, которые показаны сплошными линиями на рис.3, с прогнозами, опубликованными год назад исследователями Precedence Research и Markets.US. Хорошо заметен внезапный отрыв фактического объема продаж от прогнозов, начавшийся в 2024 году. Мы ожидаем, что взрывной спрос позитивно скажется на стоимости акций компаний отрасли.

Рис. 3. Глобальный рынок полупроводников. Пунктирными линиями показаны опубликованные прогнозы Precedence Research и Markets.US, сплошными — новые оценки Gartner и KPMG.

Зарубежные рынки I: интереснее всего полупроводниковая индустрия

Результатом роста спроса на чипы и память со стороны индустрии искусственного интеллекта стал подъем полупроводникой индустрии. Среди зарубежных компаний этой отрасли наиболее привлекательны для покупки Qualcomm, Applied Materials и AMD. Интересны также специализированные ETF компаний полупроводниковой отрасли, в частности, американский iShares Semiconductor ETF.

Qualcomm (NASDAQ: QCOM). Благодаря восстановлению глобального рынка смартфонов в 2024 году. компания увеличила продажи в ключевом сегменте чипов для смартфонов на 10% (г/г). Одновременно Qualcomm активно диверсифицирует бизнес и добивается заметных успехов в области чипов для умных автомобилей, где продажи выросли на впечатляющие 55% (г/г). Кроме того, компания стремится занять нишу на рынке чипов для ноутбуков, прoдвигая линейку Snapdragon X. Однако устройства, выпущенные в 2024 году, пока не оправдали ожиданий по продажам. При этом декабрьская победа в суде против ARM открывает возможности для дальнейшего развития в данном направлении. Основные риски для Qualcomm связаны с китайским рынком и диверсификацией бизнеса. Расширение ограничений Вашингтона на поставки чипов китайским компаниям может существенно ударить по Qualcomm, поскольку Китай остается важнейшим рынком для компании. С другой стороны, долгосрочные перспективы Qualcomm зависят от успеха стратегии диверсификации: если компании не удастся занять значительные позиции на новых рынках, она рискует остаться зависимой от стагнирующего рынка смартфонов.

Наш рейтинг для акций QCOM — «Покупать» с целевой ценой $209 и потенциалом роста 27%.

Advanced Micro Devices (NASDAQ: AMD) в последнее время претерпела значительные распродажи ее акций, что связано с введением новых американских ограничений на поставки продвинутой микроэлектроники в Китай и усилением конкуренции на рынке ИИ-чипов. Тем не менее мы сохраняем позитивный взгляд на перспективы бумаг AMD. Финансовые результаты компании за III квартал 2024 года вновь превзошли ожидания рынка, в том числе продажи CPU для дата-центров выросли на 122% (г/г), достигнув $3,6 млрд. Успех новых чипов линейки EPYC позволил AMD продолжить укреплять позиции на рынке серверных процессоров, где традиционно доминировала Intel. Компания также активно развивает линейку ИИ-ускорителей Instinct, стремясь конкурировать с NVIDIA, которая является лидером на рынке GPU для тренировки ИИ-моделей. Однако ключевым риском для AMD остается усиливающаяся конкурентная борьба на рынке ИИ-чипов. Со временем спрос на оборудование для ИИ может снизиться, что приведет к ценовым войнам среди производителей.

Наша целевая цена по акциям AMD составляет $151, что подразумевает потенциал роста на 24% и соответствует рейтингу «Покупать».

Applied Materials Inc. (NASDAQ: AMAT). На фоне определенного улучшения ситуации в мировой полупроводниковой отрасли Applied Materials достаточно уверенно смотрелась в финансовом плане в прошлом году. В частности, в IV квартале 2024 фингода с окончанием 27 октября выручка компании увеличилась на 4,8% (г/г) до рекордных $7,05 млрд, а скорр. прибыль на акцию поднялась на 9,4% до $2,32, причем оба показателя превзошли рыночные ожидания. Надо также отметить прочный баланс компании, что в сочетании со способностью генерировать высокие денежные потоки позволяет ей направлять значительные средства на выплаты акционерам. При этом мы положительно оцениваем долгосрочные перспективы Applied Materials, учитывая ожидания дальнейшего постепенного восстановления глобального рынка полупроводниковых чипов, который, по прогнозам, превысит $1 трлн к концу текущего десятилетия. На этом фоне неплохо выглядят перспективы роста спроса и на оборудование для выпуска чипов. Так, в Precedence Research ожидают, что в ближайшие девять лет он будет расти с CAGR 7,3% и в 2032 году достигнет $161,1 млрд.

Мы полагаем, что благодаря сильной позиции в отрасли Applied Materials станет одним из главных бенефициаров данной тенденции. Важными факторами поддержки отрасли в ближайшие годы должны стать принимаемые правительствами ведущих стран законодательные акты, направленные на стимулирование расширения выпуска полупроводниковых чипов и исследований в этой сфере. По оценкам самой Applied Materials, общий объем таких стимулирующих мер в мире составит порядка $400 млрд в ближайшие 5 лет.

Мы сохраняем рейтинг «Покупать» для акций компании с целевой ценой $230, что предполагает апсайд 20%.

Intel Corporation (NASDAQ: INTC) продолжает находиться в кризисном состоянии. В III квартале 2024 года компания зафиксировала чистый убыток в размере $2,0 млрд, тогда как годом ранее получила прибыль в $1,7 млрд. Основной причиной стали расходы, связанные с реструктуризацией. Ранее Intel объявила о масштабных мерах по сокращению издержек, включая сокращение штата, продажу отдельных активов и урезание инвестиционных программ. Также рассматривалась возможность выделения проблемного производственного подразделения в отдельный бизнес, однако конкретные планы в этом направлении пока не обнародованы. Дополнительным негативным событием для компании стало увольнение Пэта Гелсингера, что оставило Intel без лидера и четкой стратегии по выходу из кризиса. Мы сохраняем осторожный взгляд на перспективы акций Intel.

Наша целевая цена составляет $21,8, что подразумевает потенциал роста на 1% и рейтинг «Держать».

iShares Semiconductor ETF (NASDAQ: SOXX)

Несмотря на замедление темпов роста акций производителей чипов в последние месяцы, 2025 год обещает позитивные перспективы для мирового полупроводникового сектора. Основным драйвером роста остается бум ИИ-технологий: крупнейшие технологические компании продолжают соревноваться в разработке более совершенных ИИ-моделей и активно расширяют мощности центров обработки данных. По оценкам Morgan Stanley, затраты на строительство таких центров в 2025 году могут превысить $300 млрд. Помимо этого, ожидается рост спроса на чипы в традиционных сегментах. По прогнозам IDC, мировой рынок ПК в 2025 году увеличится на 4,3% главным образом благодаря повышенному спросу со стороны коммерческих клиентов, вызванному прекращением поддержки Windows 10 в конце 2025 года.

Учитывая эти факторы, мы сохраняем рейтинг «Покупать» для акций фонда iShares Semiconductor ETF с целевой ценой $269,6, что подразумевает потенциал роста на 17%.

Global X China Semiconductor ETF

Технологическое противостояние между США и Китаем создает для китайского полупроводникового сектора как возможности, так и риски. С одной стороны, китайские производители микроэлектроники получили мощный импульс для развития локального производства. Китайские власти активно поддерживают эту стратегию, ограничивая использование американских чипов на государственных предприятиях и предоставляя значительную финансовую помощь местным компаниям. С другой стороны, ограничения на доступ к оборудованию для производства передовых чипов будут сдерживать развитие отрасли в ближайшие годы. Успех политики импортозамещения будет зависеть не только от темпов сокращения технологического разрыва между китайскими и американскими производителями, но и от способности китайских компаний обеспечить устойчивый спрос на свою продукцию как на внутреннем, так и на международных рынках.

На данный момент мы сохраняем осторожный взгляд на перспективы Global X China Semiconductor ETF. Целевая цена акций фонда равна 40,3 HKD, что соответствует потенциалу снижения цены на 3% и рейтингу «Держать».

Зарубежные рынки II: перспективы роста бигтеха уже отражены в цене

Microsoft Corporation (NASDAQ: MSFT) ставит долгосрочной целью внедрение ИИ во все продукты и сервисы с целью увеличения их монетизации.

Основной драйвер роста выручки Microsoft — облачный сегмент, на него приходится 59% совокупной выручки. В I квартале 2025 фингода (завершился 30.09.2024) выручка Microsoft Cloud достигла рекордных $38,9 млрд, увеличившись на 22% (г/г). Кроме того, Microsoft — ведущий игрок сектора кибербезопасности. По оценке IDC, доля компании составляет около 11,6%, что вдвое выше, чем у крупнейшего конкурента — Palo Alto Networks (5,0%). Сейчас более 1 млн клиентов пользуются сервисами кибербезопасности компании, а 70% из них используют не менее четырех продуктов Microsoft.

По результатам I квартала 2025 фингода совокупная выручка Microsoft достигла рекордного квартального уровня в $65,6 млрд (+16% (г/г)) и превысила консенсус-прогноз Refinitiv в $64,5 млрд. Рекордные выручка и операционная прибыль получены в двух растущих сегментах. В первом, Productivity & Business Processes, выручка прибавила 12% (г/г) и составила $28,3 млрд. Во втором, Intelligent Cloud, выручка расширилась на 20% (г/г) до $24,1 млрд. Общая операционная прибыль Microsoft составила $30,6 млрд (+14% (г/г)), чистая прибыль — $24,7 млрд (+11% (г/г)), а разводненная прибыль на акцию оказалась на уровне $3,30 (+10% (г/г)), превысив консенсус-прогноз Refinitiv в $3,10.

Основные риски для компании — макроэкономическая нестабильность, повышенная волатильность на американском фондовом рынке, замедление облачной выручки, ужесточение регулирования в сфере ИИ и меньший, чем ожидалось, эффект от приобретения Activision Blizzard.

Наша рейтинг для акций Microsoft — «Держать» с целевой ценой $445,55 и потенциалом роста 4%.

Alphabet Inc. (NASDAQ: GOOG) управляет поисковым сервисом Google, видеосервисом YouTube и облачной платформой Google Cloud. Alphabet активно внедряет ИИ в свой бизнес для оптимизации процессов и в свои продукты. У компании два ИИ-бота — Apprentice Bard, который является конкурентом Chat GPT, и Gemini Ultra, который считается самой продвинутой ИИ-моделью в мире.

Основной источник доходов Alphabet — рекламный рынок. После 2022 года темпы роста рынка цифровой рекламы немного ускорились: рост за 2023 год составил 10% против 8% в 2022 году, но далее ожидается замедление. Прогнозируется, что к 2028 году рынок цифровой рекламы вырастет до $965,6 млрд с GAGR 7,3%.

В условиях замедления рекламного бизнеса главным драйвером роста стал облачный сегмент. Облачная выручка в III квартале 2024 года достигла $11,35 млрд (+35% (г/г)), темпы роста были выше, чем у конкурентов (22% у Microsoft и 19% у Amazon). Сегмент также активно наращивает прибыльность — операционная прибыль достигла $1,9 млрд, тогда как в III квартале 2023 года было всего $266 млн.

По результатам III квартала 2024 года совокупная выручка Alphabet выросла на 15% (г/г) и составила $88,3 млрд, что оказалось значительно выше консенсус-прогноза Refinitiv в $86,3 млрд. Операционная прибыль Alphabet составила $28,5 млрд, что на 34% выше, чем в III квартале 2023 года. Операционная маржа также выросла до 34% с 25% годом ранее и оказалась рекордной за все время. Квартальная чистая прибыль выросла на 34% (г/г) до $26,3 млрд. Разводненная прибыль на акцию составила $2,12 против $1,25 годом ранее, что оказалось сильно выше консенсус-прогноза $1,85.

Cпецифические риски Alphabet — ослабление доминирования на поисковом рынке и угроза вынесения судебного решения о принудительной продажи браузера Chrome.

Наш рейтинг по акциям компании — «Держать» с целевой ценой $181,35 и потенциалом снижения 8%.

Apple Inc (NASDAQ: AAPL). Глобальный рынок смартфонов, ключевой для Apple, весьма уверенно восстанавливался в прошлом году, что оказывало неплохую поддержку финпоказателям компании. В частности, в IV квартале 2024 фингода с окончанием 28 сентября ее выручка повысилась на 6,1% (г/г) до рекордных $94,9 млрд, скорр. EPS — на 12% до $1,64, причем оба показателя превысили средние оценки аналитиков Уолл-стрит. Слабым местом, правда, стала стагнация продаж в Китае, кроме того, прогноз компании на I квартал 2025 фингода, завершившийся в декабре, оказался несколько разочаровывающим. В то же время благодаря низкой долговой нагрузке и способности генерировать высокие денежные потоки Apple является мировым лидером по абсолютной величине buyback, за 12 месяцев по сентябрь прошлого года на эти цели было направлено $94,9 млрд, или около 3% капитализации компании.

Мы сохраняем позитивный взгляд на долгосрочные перспективы бизнеса Apple. Мы считаем, что дальнейший рост рынка смартфонов, огромная база лояльных пользователей, регулярный выпуск новых устройств с расширением в них функционала ИИ будут способствовать стабильному росту финпоказателей Apple в предстоящие годы, несмотря на значительные макроэкономические и геополитические риски. В то же время акции компании на текущих ценовых уровнях близки к нашей справедливой оценке, и мы не видим потенциала их укрепления в данный момент.

Наша целевая цена для данных бумаг — $222,4. Даунсайд равен 3%, рейтинг — «Держать».

NVIDIA (NASDAQ: NVDA) стала главным героем хайпа вокруг темы искусственного интеллекта, поскольку ее чипы оказались наиболее эффективными для решения вычислительных задач в этой области. На этом фоне компания продолжает испытывать ажиотажный спрос на свои решения и демонстрирует сильный рост финансовых показателей. В частности, в III квартале 2025 фингода с окончанием 27 октября выручка выросла на 93,6% (г/г) до рекордных $35,1 млрд, а скорр. прибыль на акцию — в 2,1 раза до 81 цента, причем оба показателя существенно превзошли прогнозы.

Кроме того, на фоне высокого спроса на системы ИИ руководство NVIDIA обнародовало весьма оптимистичный прогноз на текущий финквартал с окончанием в январе. Так, выручка, как ожидается, достигнет $37,5 млрд, что будет означать рост на 70% (г/г). В компании заявили о невероятном интересе к чипам нового поколения Blackwell, которые уже вступили в стадию массового производства. При этом на начало 2026 года запланирован старт поставок процессоров уже следующего поколения на архитектуре Rubin.

Долгосрочные перспективы NVIDIA также выглядят многообещающе на прогнозах продолжения быстрого роста глобального рынка ИИ. В то же время после роста в 2,7 раза в прошлом году акции компании, как мы считаем, уже полностью учитывают указанные выше факторы. Причем в ближайшие кварталы определенное сдерживающее влияние на бизнес NVIDIA могут оказать недавно введенные правительством США новые ограничения на экспорт передовых ИИ-чипов американскими компаниями.

Наша целевая цена для акций NVIDIA на уровне $129, 9 предполагает даунсайд в 6% и рейтинг «Держать».

Зарубежные рынки III: ИИ удерживает цены отраслевых лидеров на высоте

Palo Alto Networks Inc (NASDAQ: PANW) — американская технологическая компания и глобальный лидер в отрасли кибербезопасности. Компания оперирует в трех сегментах: сетевая безопасность, облачная безопасность и ПО для служб безопасности. Palo Alto оценивает свой совокупный адресуемый рынок в $120 млрд по итогам 2024 года и ожидает его удвоения к 2028 году. Самые высокие темпы роста ожидаются в сегменте облачной безопасности — в среднем на 29% в год.

За последние годы Palo Alto значительно увеличила свою долю на рынке и отрыв от ближайших конкурентов. По оценке Canalys, на конец 2023 года доля компании на мировом рынке составляла 9,7% по сравнению с 8% годом ранее и 7% двумя годами ранее.

В I квартале 2025 фингода с окончанием 31 октября 2024 года выручка Palo Alto расширилась на 13,4% (г/г) до $2,14 млрд, что оказалось чуть выше нижней границы прогнозного диапазона компании в $2,1-2,3 млрд и сопоставимо с прогнозами аналитиков. Объем оставшихся обязательств (RPO) увеличился на 20%, до $12,6 млрд. В I финквартале Palo Alto сохранила скорр. валовую маржу на рекордном уровне 78%. Скорр. операционная маржа выросла до рекордных 28,8% (+70 б.п. (г/г)).

Компания повысила прогноз на 2025 фингод. Текущие заказы, как теперь ожидается, будут находиться в диапазоне $15,2-15,3 млрд (рост на 19-20%) против $14,3-14,6 млрд ранее; выручка прогнозируется в диапазоне $9,12-9,17 млрд (рост на 14%) против $8,15-8,20 млрд ранее. ARR от решений нового поколения может вырасти на 31-32% до $5,52-5,57 млрд, прогноз не изменился. Скорр. операционная маржа ожидается на уровне 27,5-28% (улучшение прогноза на 150 б.п.), а скорр. развод. EPS — на уровне $6,26-6,39 (рост на 10-13%) против $6,11-6,16 ранее.

Основные риски для Palo Alto сопряжены с высокими процентными ставками и повышенной волатильностью на американском фондовом рынке. Также присутствуют риски, связанные с высокой конкуренцией в отрасли и замедлением роста текущих заказов из-за ограничения IT-бюджетов предприятий.

Наш рейтинг по акциям компании — «Держать» с целевой ценой $194,95 и потенциалом роста 10%.

Block (NYSE: SQ) входит в число лидеров в отрасли цифровых платежей по объему транзакций и количеству клиентов. Основная деятельность Block сосредоточена на развитии двух экосистем: Square — экосистема сервисов для бизнеса, Cash App — экосистема сервисов для частных лиц.

Ключевыми драйверами роста отрасли финтех в ближайшие годы станут: расширение e-commerce, распространение сервисов BNPL, снижение себестоимости и увеличение скорости транзакций, внедрение криптовалют и государственных цифровых валют, появление многофункциональных суперприложений для ведения финансов, автоматизация платежных решений для бизнеса. Statista прогнозирует рост рынка c $11,6 трлн в 2024 году до $16,6 трлн к концу 2028 года (CAGR — 9,5%).

В то же время текущие макроэкономические условия играют против компании. С середины 2021 года темпы роста GPV и транзакционной выручки Block замедляются. В III квартале 2024 года GPV Block составил $62,5 млрд, увеличившись лишь на 4% (г/г), что является минимальным темпом роста за всю историю, при исключении ковидного периода (I-II кварталы 2020 года). Выручка составила $5,98 млрд (+6% (г/г)) при консенсус-прогнозе аналитиков $6,24 млрд. Однако валовую прибыль, которая является более репрезентативным показателем, выросла на 19% (г/г). Компания наращивает маржинальность бизнеса, поэтому скорр. EBITDA выросла на 69% (г/г) до $807 млн, скорр. чистая прибыль и скорр. развод. EPS — на 80% (г/г), до $555 млн и $0,88, соответственно. Нельзя, однако, не заметить замедление роста показателей прибыли, так как за предыдущий квартал их рост в годовом выражении составлял около 100%. И это нельзя оправдать сезонностью бизнеса.

Block улучшила прогноз по показателям прибыли на 2024 год. По скорр. EBITDA оценка была повышена до $3 млрд с $2,9 млрд. Помимо этого, компания ожидает скорр. операционную прибыль на уровне $1,56 млрд по сравнению с $1,44 млрд, ожидавшимися ранее.

Основные риски для Block сопряжены с длительным периодом высоких процентных ставок, замедлением роста отрасли e-commerce, высокой конкуренцией в сфере финтеха, разработкой регулирования рынка криптовалют.

Наш текущий рейтинг по акциям компании — «Держать» с целевой ценой $92,6 и потенциалом роста 6%.

Salesforce Inc (NYSE: CRM) — американская технологическая компания, глобальный лидер в отрасли ПО для CRM. Salesforce оценивала свой совокупный адресуемый рынок в 2023 году в $330 млрд и прогнозирует его рост в среднем на 13% ежегодно до 2027 года.

Технологии ИИ станут важным фактором роста бизнеса Salesforce как минимум в ближайшие несколько лет. Компания создала Einstein GPT — первый в мире генеративный ИИ для систем CRM, который может в разы повысить эффективность любого бизнеса в сфере продаж, обслуживания, маркетинга и коммерции. Einstein GPT постепенно внедряется во все продуктовые линейки компании. Некоторые из продуктов компания уже презентовала, другие пока в разработке или же на стадии тестирования. Также на базе данного ИИ представлен продукт Einstein GPT Copilot, суть которого состоит в оптимизации всех бизнес-процессов клиентов, использующих системы CRM. Продукт запущен в сентябре 2023 года, им уже активно пользуются 25% компаний из списка Fortune 100.

Salesforce демонстрирует устойчивые темпы роста бизнеса в течение длительного периода. За шесть лет, с 2018-го по 2024 фингоды, выручка компании утроилась: с $10,5 млрд до $32,5 млрд (GAGR составил 22,8%). Долгосрочная цель Salesforce — достичь выручки $ 50 млрд к концу 2027 фингода, с уровня 2024 фингода это предполагает среднегодовой рост около 13%.

Salesforce находится на этапе перехода из категории компаний роста в категорию компаний стоимости. Компания ставит себе целью сохранять высокие показатели прибыльности на длительном горизонте. Во II квартале 2025 фингода (с окончанием 31.07.2024) валовая маржа Salesforce составила 77% против 75% годом ранее, а операционная маржа достигла 34%, что на 2 п.п. выше прошлогодних значений. Компания ставит себе целью повысить операционную эффективность и сохранять устойчивые показатели прибыльности на длительном горизонте.

В 2022 календарном году Salesforce впервые анонсировала программу buyback в размере $10 млрд, а весной 2023 года увеличила ее объем до $20 млрд. На текущий момент доступный объем обратного выкупа составляет около $5,6 млрд, а доходность buyback — около 2%.

Риском для Salesforce является высокая волатильность акций американских технологических компаний и продолжительное удержание высокой ключевой ставки ФРС.

Наш текущий рейтинг по акциям компании — «Держать» с целевой ценой $321,48 и потенциалом снижения 1%.

Bitwise Crypto Industry Innovators ETF (BITQ) — биржевой инвестиционный фонд открытого типа, повторяющий динамику индекса Bitwise Crypto Innovators 30. Индекс разработан для оценки эффективности компаний, лидирующих в быстроразвивающейся криптоэкономике.

В состав фонда входят 30 эмитентов из разных сфер, связанных с отраслью криптовалют: от самых очевидных участников рынка, MicroStrategy и Coinbase до менее очевидных — BlackRock и CME Group.

Проспект эмиссии фонда предусматривает возможность ежегодной выплаты дивидендов. На данный момент дивиденды были выплачены лишь два раза — в декабре 2021 года (65,54 цента на акцию, дивдоходность 3%) и в декабре 2023 года (17,5 цента на акцию, дивдоходность 5,1%). Выплат в 2022 году не было, так как на тот момент многие криптоактивы находились на своих минимумах.

Рост котировок акций фонда с начала ноября прошлого года был вызван победой Дональда Трампа на выборах, так как его политика подразумевает поддержку криптоотрасли и снижение налоговой нагрузки для компаний в США. Если данные заявления будут претворяться в жизнь, то рисковые активы еще могут продолжить рост, что положительно отразится на котировках фонда. Однако мы считаем, что в моменте данный фонд пока не интересен для формирования позиции.

Наш текущий рейтинг по акциям фонда — «Держать» с целевой ценой $19,55, потенциал роста отсутствует.

Российский TMT-рынок: новые эмитенты расширяют выбор инвестора

По итогам 2024 года, по данным MTS Web Services, объем российского IT-рынка составил 3,3 трлн руб. (+22% (г/г)), а полный объем TMT-рынка, по нашей оценке, составил 6,4 трлн руб. (+9% (г/г)). Среди фундаментальных факторов роста рынка 2025 году мы выделяем три:

Государственная политика замещения импорта являлась главным фактором роста спроса на разработки отечественных компаний.

Высокая активность российского рынка IPO, на котором в прошлом году состоялось 14 размещений, 5 из которых относятся к TMT.

Крупнейшие IT-экосистемы создают универсальные платформы, охватывающие облачные сервисы, финансовые услуги, искусственный интеллект и медиа.

В 2024 году на российских биржах состоялись 14 IPO. Значительная часть разместившихся компаний, безусловно, относится к TMT-сектору, в частности, разработчик финансового программного обеспечения «Диасофт», видеоплатформа IVA Technologies, платформа данных «Аренадата» и отечественный игрок полупроводниковой индустрии ГК «Элемент». Кроме того, IT — ключевая составляющая бизнеса маркетплейса «ВсеИнструменты.ру», каршеринга «Делимобиль», МТС Банка и других компаний.

В планах государства — до 2030 года провести более 30 IPO высокотехнологичных компаний. Оценки руководителей финансовых компаний столь же оптимистичны: отечественный рынок IPO способен ежегодно «переварить» 20-30 IPO (из всех секторов экономики), что при текущих соотношениях означает не менее пяти размещений «хайтека» в год.

Хотя для инвестирования интересен и ряд подешевевших «ветеранов» российского TMT-сектора, новые публичные компании заслуживают того, чтобы начать с них список инвестиционных идей.

«Диасофт» (MOEX: DIAS) — ведущий российский разработчик корпоративного ПО с сервис-ориентированной платформенной архитектурой для финансового сектора. Компания усиливает свои прочные рыночные позиции на российском рынке ПО для финансового сектора. По итогам 2023 года доля «Диасофта» составила около 29%, хотя еще в 2022 году она равнялась 24%. Среди известных клиентов компании — Московская биржа, восемь банков из топ-10 и 15 банков из топ-30.

Стратегия «Диасофта» не предполагает роста за счет сделок M&A, что позволяет инвесторам не опасаться регулярных дополнительных эмиссий. Основной вклад в развитие будет обеспечен за счет расширения клиентской базы и увеличения портфеля продуктов собственной разработки.

По оценке Strategy Partners, российский рынок ПО для финансового сектора в 2023 году составил 31,5 млрд руб. и достигнет 59,5 млрд руб. в 2028 году с GAGR на уровне 13,5%. Для сравнения: прогнозные темпы роста общего рынка корпоративного ПО могут составить 12,5% в год.

«Диасофт» намерен направлять большую часть заработанных средств акционерам. Дивидендная политика подразумевает выплату не менее 80% от EBITDA в 2024-2025 гг. Щедрые условия обеспечивает положительный денежный поток. По нашим оценкам, в ближайшие 12 месяцев дивиденд на акцию составит 419 руб. с доходностью 11,2%, что выше, чем у других IT-компаний.

За шесть месяцев 2024 фингода (с окончанием 30.09.2024) выручка компании увеличилась на 21% (г/г) до 4,1 млрд руб. EBITDA составила 960 млн руб. (-20% (г/г)), а чистая прибыль — 714 млн руб. (-22% (г/г)). Причина снижения рентабельности — увеличение расходов на оплату труда (+63% (г/г)) на фоне расширения штата сотрудников под будущие проекты. Законтрактованная выручка выросла на 21,4% (г/г) до 20,4 млрд руб., что обеспечит ее признание в отчете о прибылях и убытках в том же размере в ближайшие годы.

У «Диасофта» нет долговой нагрузки, что позволяет получать выгоду от ужесточения ДКП, так как большой объем денежных средств компании лежит на депозитах под высокий процент.

Среди рисков стоит выделить нарастание конкуренции со стороны других игроков на рынке, создание крупными банками собственного финансового ПО, рост дефицита кадров и зарплат сотрудникам, что является частой проблемой для IT-сектора.

После публикации результатов за I полугодие 2024 фингода акции «Диасофта» обвалились на 8%, а до отчета они снижались на фоне общей коррекции на рынке. Выручка компании выросла меньше ожиданий, а чистая прибыль и вовсе снизилась из-за высокого роста затрат на персонал. На звонке с аналитиками менеджмент компании заявил, что подобные изменения являются временным фактором, ведь: (1) компания не планирует нанимать так много сотрудников, как в предыдущие 6 месяцев; (2) много контрактов было сдвинуто вправо, и выручка по ним должна быть признана по итогам фингода. Мы подтверждаем, что такой сдвиг действительно мог произойти из-за выхода компании на новые рынки. В выручке компании присутствует сезонность, поэтому около 65% доходов текущего фингода может быть признано в ближайшие шесть месяцев. В таком случае «Диасофт» выполнит наш прогноз по финансовым результатам. Мы сохраняем рекомендацию по акциям компании, однако можем изменить ее по итогам отчета за девять месяцев текущего финансового года, который ожидается в марте.

Наш рейтинг для акций компании — «Покупать» с целевой ценой 5814 руб. и потенциалом роста 31%.

Группа компаний «Астра» (MOEX: ASTR) — лидер российского рынка ИТ в области разработки программного обеспечения (ПО), флагман импортозамещения в IT. Компания занимает 76% рынка российских операционных систем (ОС) и 23% рынка отечественного инфраструктурного ПО.

Объем рынка российских ОС вырос по итогам 2023 года на 57% до 11,3 млрд руб. Прогнозируется, что к 2030 году доля отечественных решений на рынке будет составлять около 90% (против 36% по итогам 2022 года). Ожидается, что совокупный целевой рынок компании будет расти со среднегодовым темпом 34% в год до 2027 года, с прогнозной оценкой рынка 164 млрд руб. в 2027 году (в 2024 году объем рынка составлял 51 млрд руб.).

За девять месяцев 2024 года отгрузки ПО «Астры» составили 10,1 млрд руб. (рост на 98% (г/г)), а выручка — 8,6 млрд руб. (рост 84% (г/г)). Выручка экосистем выросла почти в 4,5 раза до 2,4 млрд руб. Операционная прибыль компании возросла на 30% (г/г) до 1,6 млрд руб. Чистая прибыль составила 2 млрд (+51% (г/г)) за счет процентных доходов с большой денежной позиции. Компания растет быстрее своего плана, и отчет за весь 2024 год может оказаться лучше ожиданий.

«Астра» имеет низкую долговую нагрузку, кредиты взяты под льготную ставку 3% с погашением в 2026 году, что нивелирует зависимость от жесткости ДКП. Недавно компания снизила норму выплачиваемых дивидендов с 50% до 25% от скорр. чистой прибыли минус САРЕХ, чтобы освободить ликвидность в эпоху дорогих денег и не брать дополнительных кредитов. Скорр. чистая прибыль минус CAPEX за девять месяцев 2024 года составила 1,1 млрд руб. (+31% (г/г)). Мы ожидаем большего роста по итогам всего года, так как «Астра» несет постоянные капитальные затраты на протяжении всего года, а основная часть выручки приходится на конец года.

Главными рисками выступают геополитические факторы, конкуренция с российскими разработчиками и замедление темпов роста в случае возвращения иностранных вендоров. Возможны также сокращение объема господдержки и ужесточение регулирования со стороны ФАС.

Рейтинг по акциям — «Покупать» с целевой ценой 612 руб. и потенциалом роста 24%.

«Группа Позитив» (MOEX: POSI) — ведущий российский разработчик программного обеспечения, провайдер решений в области информационной безопасности (ИБ). Объем российского рынка ИБ в 2023 году составил 248 млрд руб. Российская индустрия ИБ ожидает роста рынка со среднегодовыми темпами прироста 20-25% до 2030 года и достижения объема 715 млрд руб. Объективная причина для опережающего роста российского рынка ИБ — уход зарубежных вендоров и перераспределение бюджета заказчиков в секторах B2G и B2B в пользу российских разработчиков.

По оценке ЦСР, по итогам 2023 года «Группа Позитив» занимала 14,1% рынка ИБ России (+ 1,7 п.п. к предыдущему году). К 2030 году правомерно рассчитывать на рост выручки компании до 90-100 млрд руб.

По итогам девяти месяцев 2024 года объем отгрузок компании составил 9,1 млрд руб., а валовая прибыль — 98% от общего объема отгрузок. Для выручки компании характерна значительная сезонность в прошлом (в 2023 году 62% выручки пришлось на IV квартал и только 38% — на три предшествующих.

Компания не первый год тестирует лояльность фондового рынка, публикуя в начале года завышенные прогнозы, а затем снижая их, а также проводя дополнительную эмиссии акций в пользу сотрудников. Так, 7 ноября 2024 года компания сообщила о снижении прогноза годовой выручки на с 40-50 млрд руб. до 30-36 млрд руб. В совокупности с одобрением дополнительной эмиссии в объеме 7,9% это привело к ускорению падению стоимости акций в сравнении с отраслевым индексом МосБиржи (MOEXIT).

Однако наш прогноз финансовых показателей компании с учетом предшествующего опыта и не был основан на прогнозах менеджмента и составлял по выручке лишь 34,3 млрд руб., что находится как раз в середине нового прогноза компании. Опцион в пользу сотрудников широко используется в IT-отрасли для сдерживания роста зарплат и сохранения в компании квалифицированных специалистов.

Акции «Группы Позитив» предоставляют уникальную возможность заработать на росте российской индустрии ИБ, альтернативы им на фондовом рынке нет. Рейтинг данных бумаг — «Покупать» с целевой ценой 2904 руб. и потенциалом роста 37,8%.

МКПАО «Хэдхантер» (MOEX: HEAD) — оператор крупнейшей в РФ и странах СНГ онлайн-платформы по поиску работы. Являясь лидером российского HR-tech с долей более 60%, компания активно развивает не только портал онлайн-рекрутинга, но и HR-экосистему полного цикла.

В 2023 году российский рынок HR-tech вырос на 39% благодаря дефициту кадров в экономике. Согласно прогнозам, низкая безработица в России продлится минимум до 2028 года, оставаясь драйвером роста бизнеса «Хэдхантер». У компании остается значительное пространство для увеличения цен на услуги. При этом компания значительно опережает конкурентов по уровню маржинальности. Средняя маржа EBITDA в отрасли составляет около 25%, тогда как у HeadHunter средний показатель за последние 15 кварталов — около 53%.

По итогам девяти месяцев 2024 года компания отчиталась о рекордных для этого периода показателях. Выручка составила 29,2 млрд руб. и показала рост на 39% (г/г), скорр. EBITDA увеличилась до 17,7 млрд руб. (+43% (г/г)), а скорр. маржа EBITDA оказалась на рекордном уровне 60,6%. В свою очередь скорр. чистая прибыль выросла на 95% (г/г) до рекордных 17,8 млрд руб. Такой внушительный рост по чистой прибыли произошел на фоне увеличения процентных доходов и девальвации рубля. «Кубышка» компании, которая размещена на депозитах под высокой ставкой и в валюте, принесла около 2,6 млрд руб. чистого дохода.

Главными рисками выступают восстановление баланса сил на рынке труда в России, а также повышение налоговой ставки компании до 25%.

Компания не имеет долговой нагрузки и не нуждается ни в крупных капитальных вложениях, ни в постоянном увеличении штата сотрудников. Это делает «Хэдхантер» кеш-машиной, которая готова направлять все свободные деньги на выплаты акционерам.

Наш рейтинг по акциям — «Покупать», целевая цена 5280 руб., потенциал роста составляет 38%.

МТС (MOEX: MTSS) удерживает статус крупнейшего оператора сотовой связи России, а темпы роста выручки компании в 2024 году ускорились по сравнению с 2023 годом. Стратегия развития МТС CLV 2.0 — продуктовая экосистема на основе телеком-бизнеса с бесшовным переходом между сервисами. Ключевые направления роста — финтех (МТС Банк), информационные технологии (облачные сервисы, интернет вещей, видеоконференсинг), медиа (KION), райдтех («ЮРент») и искусственный интеллект.

В апреле 2024 года совет директоров МТС утвердил новую дивидендную политику на 2024-2026 гг., согласно которой дивидендные выплаты составят не менее 35 руб. на акцию в течение каждого календарного года. Дивидендная доходность при текущей цене акции составляет 16%. Тогда же состоялось IPO акций МТС Банка объемом 11,5 млрд. руб. Подготовлены IPO других дочерних компаний, в частности, быстро растущего AdTech-направления.

В III квартале 2024 года консолидированная выручка компании увеличилась на 15,3% (г/г) до 180,4 млрд руб. Рост OIBDA составил 4,5% до 61,5 млрд руб., главную роль сыграли основной операторский бизнес и финтех. Отставание темпов роста OIBDA от выручки было обусловлено ростом расходов на развитие перспективных направлений, экосистему и персонал. Чистая прибыль в III квартале составила 1,0 млрд руб., (снизившись на 88,8%) из-за увеличения процентных расходов.

Основные риски МТС напрямую связаны с направлениями развития компании. Внедрение стандарта 5G потребует от оператора значительных капитальных вложений. Предполагаемые льготные кредиты могут лишь смягчить рост обязательств операторов, но не устранить его. Долг МТС продолжает расти. Рекордные показатели роста выручки стали предметом расследования ФАС, которая обязала МТС по итогам дела о повышении в среднем на 8% тарифов на связь в апреле-мае 2024 года перечислить в бюджет РФ штраф объемом 3 млрд руб.

В силу низкой цены акций МТС в сочетании с незыблемой дивидендной политикой и перспективой IPO дочерних компаний наш рейтинг для бумаг компании — «Покупать» с целевой ценой 309,2 руб. Потенциал роста равен 39,5%.

«Ростелеком» (MOEX: RTKM и RTKMP) — крупнейшая в России компания TMT-рынка, которая наращивает долю на телекоммуникационном рынке, в IT и в медиа. Выручка компании растет непривычно высокими для индустрии темпами, 8-10% в год, и в 2025 году, по нашей оценке, превзойдет 800 млрд руб. Компания неуклонно следует стратегии 2021-2025 гг. на безусловное лидерство в сегментах B2B/B2G во всех сегментах рынка и опережающий рост в инновационных направлениях. На рынках услуг широкополосного доступа (ШПД) и платного телевидения компания лидирует по выручке с непреодолимым для конкурентов отрывом.

«Ростелеком» занимает третье место по размеру мобильной абонентской базы и, обладая крупнейшими в России ЦОД, является ведущим поставщиком облачных инфраструктурных услуг (IaaS). Компания входит в тройку крупнейших игроков российского рынка инфобезопасности.

Компания реализует стратегию роста и прогрессивную дивидендную политику. По итогам 2023 года одобрены выплаты 6,06 руб. на обыкновенную и привилегированную акцию. Планируемые IPO дочерних компаний, РТК-ЦОД и ГК «Солар», благодаря высоким мультипликаторам облачной индустрии и ИБ позитивно скажутся на стоимости холдинга.

По итогам девяти месяцев 2024 года выручка компании достигла 546,1 млрд руб. (+10% (г/г)). Показатель OIBDA увеличился на 6% до 222,3 млрд руб., а рентабельность по OIBDA снизилась на 1 п.п. до 40,7%. Чистая прибыль оказалась на 52% ниже, чем годом ранее, составив лишь 19,3 млрд руб. Напротив, капитальные вложения выросли на 47% до 113,4 млрд руб. (20,8% выручки). Чистый денежный поток составил 21,5 млрд руб., что в четыре раза ниже, чем годом ранее. Фондовый рынок отреагировал на слабые результаты падением акций на 19%, но за два месяца полностью отыграл падение.

Риски компании являются общими для телекоммуникационной отрасли: необходимость высоких капвложений для развития операторского бизнеса, высокий чистый долг (с учетом аренды он составляет 582,4 млрд руб.) при росте ставки, неопределенность со сроками IPO дочерних компаний.

Наш рейтинг для акций «Ростелекома» — «Покупать» с целевой ценой 94,0 руб. для обыкновенных акций и 86,5 руб. для привилегированных. Потенциал роста обыкновенных акций составляет 38,4%, привилегированных — 40,8%.

АФК «Система» (MOEX: AFKS) — диверсифицированный российский инвестиционный холдинг. Ключевыми и крупнейшими активами АФК являются МТС, «Сегежа», «Эталон», Ozon, «Степь», «Медси», «Биннофарм», Cosmos Hotel Group, Sitronics. Монетизация прибыльных текущих активов осуществляется за счет получения дивидендов, продажи миноритарных долей и вывода компаний на биржу. В 2025 году АФК может возобновить IPO непубличных активов и вывести на биржу гостиничную сеть Cosmos Hotel Group. Также АФК планирует привлечь инвесторов в «Медси», «Степь» и «Биннофарм». Выход в форме cash-out позволит сократить долговую нагрузку АФК.

Согласно обновленной дивидендной политике на 2024-2026 гг., по итогам текущего года дивиденды АФК могут составить 0,52 руб. на акцию, что предполагает дивдоходность около 3,7%.

По результатам девяти месяцев 2024 года выручка АФК «Система» увеличилась на 20,1% (г/г) до 888,3 млрд руб., скорр. OIBDA — на 12,6% (г/г) до 246,4 млрд руб. Консолидированная чистая прибыль упала на 92% (г/г) до 1,8 млрд руб., что было связано с ростом процентных расходов. Чистый долг корпоративного центра увеличился на 12,6% (кв/кв) в связи с инвестициями и составил 288,7 млрд руб. на конец III квартала 2024 года. Средневзвешенная ставка по облигационному портфелю равнялась 13,6% годовых (на конец II квартала 2024 года ставка была 11,5%). Учитывая вероятное удержание высокой ключевой ставки ЦБ весь 2025 год, а также большой объем рефинансирования долга в текущем году, мы ожидаем дальнейшего роста средневзвешенной процентной ставки АФК, следовательно, и увеличения процентных расходов.

Компания будет главным бенефициаром снижения ключевой ставки, так как увеличится стоимость активов в портфеле плюс снизится страновой дисконт у холдинга. Однако ключевую ставку ЦБ может держать на высоком уровне долго, что будет ограничивать возможность роста АФК. Другие риски для АФК «Система» связаны с колебанием валютных курсов и санкциями, которые затрудняют работу экспортно-ориентированных бизнесов в портфеле холдинга.

Рейтинг по акциям АФК — «Покупать» с целевой ценой 18,75 руб. и потенциалом роста 21%.

По итогам 2024 года объем рынка информационных и телекоммуникационных технологий (ИКТ) составил $5,3 трлн (+7,2% (г/г)), из которых на IT пришлось $3,7 трлн (+9,5% (г/г)) и на телекоммуникации — $1,6 трлн (+2,9% г/г).

В 2025 году темпы прироста IT-рынка поднимутся до 11,3%. Весь ИКТ-рынок (включая операторов связи) вырастет на 9,3% и достигнет $5,8 трлн — на год быстрее, чем ожидали ранее.

Объем рынка искусственного интеллекта (ИИ) в 2024 году составил $245 млрд, а прогноз на 2025 год составляет $305 млрд. К 2030 году рынок вырастет до $1,2 трлн.

Крупнейший ИИ-стартап Open AI привлек в прошлом году $6,6 млрд, за которыми в 2025 году последуют новые транши. Оценка Open AI достигла $157 млрд, конкурирующей компании Anthropic — $60 млрд. Однако на фондовом рынке за год появилась лишь одна компания индустрии ИИ – Nebius N.V., причем это не новая компания, а бывший зарубежный бизнес «Яндекса».

Альтернатив вложения непосредственно в ИИ, минуя бигтех, у инвесторов по-прежнему почти нет. Microsoft, NVIDIA, Alphabet, Amazon и Apple превращаются в лидирующих провайдеров платформенных решений в сфере ИИ. Однако ожидания рынка относительно перспектив ИИ уже отражены в цене акций компаний бигтеха, которые слишком дороги для покупки. ИИ удерживает на высоте и акции отраслевых лидеров, использующих ИИ в своих продуктах: Salesforce, Palo Alto Networks, Block и др.

Генеративные нейронные сети — это «прожорливый» ИИ. В 2024 году 50,8% венчурного финансирования пришлось на ИИ-стартапы, которые в сумме привлекли $132,5 млрд. Основная масса этих средств тратится на оплату вычислительных мощностей. Результатом роста затрат на чипы и память стал подъем полупроводниковой индустрии. Среди зарубежных компаний этой отрасли наиболее привлекательны для покупки QUALCOMM, Applied Materials и AMD, интересны и специализированные ETF компаний полупроводниковой отрасли.

По итогам 2024 года объем российского IT-рынка составил 3,3 трлн руб. (+22% (г/г)), а полный объем TMT-рынка — 6,4 трлн руб. (+9% (г/г)).

Главным драйвером роста отечественного ТМТ-сектора в 2025 году останется курс на замещение импорта. Риск уклонения бизнеса от использования отечественных разработок существует, и важность стимулирования отечественной разработки сохраняется.

Недооцененные компании в российском TMT-секторе — это лидеры отдельных сегментов IT-рынка, такие бенефициары цифровой трансформации и импортозамещения как «Группа Астра» и «Группа Позитив», «Диасофт» и «Хэдхантер».

Государство стимулирует развитие отечественного фондового рынка и, в частности, ставит целью проведение до 2030 года не менее 30 IPO с фокусом на высокие технологии. В 2024 году в России состоялось 14 первичных размещений, более 1% от совокупного количества IPO в мире. Пять из этих компаний пополнили выбор инвестора в TMT-секторе.

Российские телекоммуникационные операторы и многопрофильные холдинги значительно подешевели из-за опасений инвесторов по поводу высокого долга в условиях повышения процентной ставки, но при этом показывают рекордный рост выручки и сохраняют приверженность твердой дивидендной политике.

Торговые идеи в секторе ТМТ

Искусственный интеллект ускорил рост глобального ИКТ-сектора

Исследователи Gartner прогнозируют ускорение темпов прироста глобального рынка информационных и телекоммуникационных технологий (ИКТ) в 2025 году до 9,3%. Объем рынка достигнет $5,747 трлн. По итогам 2024 года рынок оценили в $5,260 трлн, причем темпы подъема также были весьма высокие (+7,2%). С необычно высокой скоростью рос сегмент дата-центров (+34,7%), который достиг $318 млрд. В следующем году ожидается снижение темпов прироста в этом сегменте до 15,5%. Наоборот, во всех остальных сегментах темпы будут заметно выше, чем в 2024 году. Продажи программного обеспечения, которые в последние годы росли опережающими темпами, увеличатся на 14% и составят $1,240 трлн, объем IT-сервисов вырастет на 9,4% до $1,738 трлн, аппаратного обеспечения — на 9,5% до $806 млрд. Даже наиболее стабильный телекоммуникационный рынок вырастет на 4,4% и достигнет $1,597 трлн.

Если же не объединять информационные технологии с телекоммуникациями, а рассматривать их по отдельности, то обнаруживается, что в IT-секторе темпы прироста в 2024 году составили 9,5%. В 2025 году ожидаются двузначные темпы прироста IT-сектора — 11,3%.

С учетом данных Gartner мы обновили наш прогноз объема ИКТ-рынка (рис.1).

Рис.1. Глобальные затраты на ИКТ. Использованы данные Gartner и прогноз аналитиков ФГ «Финам».

Резкое увеличение темпов роста на ИКТ-рынке — необычное явление. Ускорение может объясняться либо внешними макроэкономическими факторами, либо новой большой технологической волной. В данном случае очевидный кандидат на статус большой волны — искусственный интеллект (ИИ). Исследователи Gartner полагают, что если ранее основными инвесторами в ИИ были компании технологического сектора, то в 2025 году к масштабному внедрению ИИ в операционную деятельность приступит традиционный бизнес. При этом вице-президент Gartner по аналитике Джон-Дэвид Лавелок предупредил, что многие корпорации питают завышенные ожидания в отношении возможностей генеративного ИИ и будут разочарованы результатами.

Большие языковые модели показали впечатляющие успехи, которыми ранее ИИ похвастаться не мог. Так, литературовед Михаил Эпштейн натренировал чат-бота Claude, разработанного компанией Anthropic, имитировать поэтический стиль российских поэтов начала XX века.

Приведем для примера две строфы, которые чатбот Claude сочинил в стиле Бориса Пастернака:

Дождь стучит по крыше сада

И смывает давний след.

Время струйкой безвозвратно

Утекает на паркет.

Капли — буквы на странице,

Что написана судьбой.

Память — птица в мокрой клетке,

Бьется, просится домой.

Познакомившись с подобными примерами, заказчики ожидают от ботов успехов во всех отраслях деятельности, в том числе там, где ошибки недопустимы, например, в программировании. А здесь боты пока уступают людям. Тем не менее энтузиасты применения ИИ не теряют оптимизм: лидер американской индустрии кибербезопасности Palo Alto Networks делает ставку на «безошибочный искусственный интеллект» (precision AI), надеясь, что глубокий анализ больших данных позволит снизить число ошибочных идентификаций инцидентов почти до нуля.

Поэтому мы полагаем, что даже если «провал разочарования» в ИИ наступит в 2025 году, это станет заметно не раньше конца года. Кроме того, корпорации постараются афишировать в первую очередь истории успеха, а не провалы. Крупные бюджеты на ИИ уже выделены, что и позволило аналитикам Gartner, которые проводят масштабные опросы IT-директоров, повысить прогнозы. Как отмечает Fortune Business Insights, ИИ уже нашел применение практически во всех сферах экономики — финансах, энергетике, сырьевом секторе, автопроме, здравоохранении, сельском хозяйстве, госуслугах и обороне.

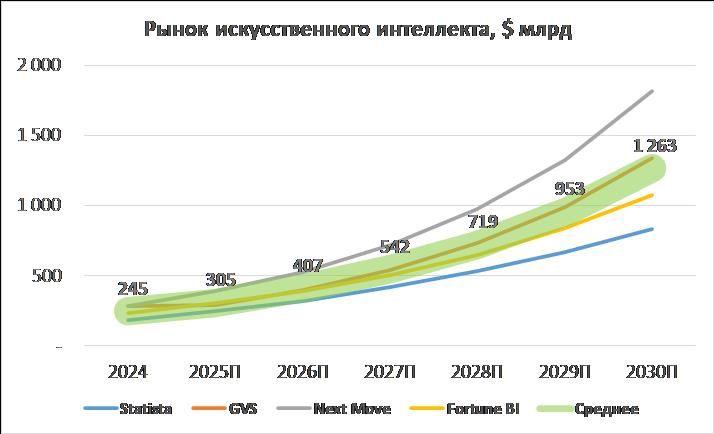

Опубликованные оценки объема рынка ИИ по итогам 2024 года лежат в довольно широком диапазоне от $184 млрд до $283 млрд, в среднем составляя $245 млрд (рис. 2). Средний прогноз на 2025 год составляет $305 млрд. За следующие пять лет рынок вырастет в 4,1 раза, что эквивалентно средним темпам прироста (CAGR) 33%. Наиболее оптимистический прогноз на 2030 год превышает $1,8 трлн, а на 2032 год — $2,8 трлн.

Рис.2 Глобальные затраты на искусственный интеллект. Использованы данные GVS, Statista, Next Move, Fortune Business Insights и расчеты аналитиков ФГ «Финам».

Главными провайдерами ИИ-платформ станут компании бигтеха[3], поскольку лишь они владеют необходимыми вычислительными мощностями, позволяющими создавать так называемые большие языковые модели (LLM). Например, одна из крупнейших современных моделей, Open AI GPT-4, использует 1,7 трлн параметров. При этом руководитель Open AI Сэм Альтман заявил, что вычислительных мощностей облачного сервиса Microsoft Azure уже недостаточно для работы Chat GPT. Кроме того, он настаивает, что индустрии нужны триллионы на создание новых спецпроцессоров.

Покинувший Open AI ученый Илья Суцкевер в декабре 2024 сообщил, что существующие на сегодняшний день «большие данные» уже целиком используются в LLM, и нового источника данных нет, что ставит барьер на пути улучшения качества моделей. Разумеется, возможна генерация искусственных данных, но неизвестно, поможет ли «повторная переработка» улучшить модели. А глава компании Anthropic, второго крупнейшего ИИ-стартапа, поделился следующими оценками: в 2025 году стоимость разработки лидирующей большой языковой модели приблизится к $1 млрд, а затем — к $10 млрд. С учетом того, что выручку Open AI в 2024 году оценивают в $3,7 млрд, а убытки — в $5,0 млрд, кажется очевидным, что без дополнительных инвестиций наращивать мощь LLM независимые компании не смогут. Крупнейшим инвестором в Open AI является Microsoft, а в Anthropic — Amazon и Google.

Каждому сектору ИКТ-рынка сейчас можно условно сопоставить одного из представителей бигтеха. Microsoft лидирует в сегменте программного обеспечения, NVIDIA — «железа», Apple — смартфонов, Alphabet — информационных сервисов. Amazon — безусловный лидер рынка электронной коммерции. Уход от прямой конкуренции укреплял стабильность бигтеха у инвесторов. Монопольные преимущества привлекли внимание Департамента юстиции США к деятельности Google, признанной в итоге монополистом на рынке поисковой рекламы. Вместе с тем можно ожидать, что в период правления в Штатах Дональда Трампа антимонопольные процессы не приведут к принудительному разукрупнению крупнейших IT-компаний, руководителей которых пресса уже упрекает в стремлении немедленно наладить сотрудничество с избранным президентом.

Вероятно также, что лишь компании бигтеха будут в состоянии профинансировать вычислительные ресурсы, которые позволят выиграть «гонку больших языковых моделей». Тем временем потребители привыкнут к наличию функций ИИ в любом программном обеспечении, всем разработчикам которого придется лицензировать LLM по модели LMaaS (Language Model as a Service). Таким образом, можно ожидать устойчивого роста показателей бигтеха, а повод опасаться падения стоимости крупнейших компаний отсутствует. Однако отсутствуют и фундаментальные причины для быстрого роста цен акций — они уже отражают перспективы.

Наиболее уверенно можно прогнозировать ускоренный рост затрат на вычислительные ресурсы со стороны как бигтеха, так и щедро профинансированных стартапов (только в 2024 году ИИ-стартапы привлекли $132,5 млрд, что на 50% больше, чем годом ранее).

В выигрыше окажутся в первую очередь представители полупроводникой индустрии. Среди восьми основных трендов индустрии полупроводников в 2025 году, выделенных исследователями IDC, три связаны с ИИ напрямую:

Благодаря спросу на высокопроизводительные вычислительные системы (HPC), включая ИИ, темпы прироста рынка сохранятся на уровне 15%. Сегмент памяти вырастет на 25% благодаря спросу на дорогие высокопроизводительные чипы памяти стандартов HBM3, HBM3e, а к концу года — на новую генерацию (HBM4).

Рынок интегральных микросхем вырастет благодаря внедрению ИИ в пользовательские устройства, в частности — смартфоны, экраны, Wi-Fi-модемы. Драйвером роста останется и спрос майнеров криптовалют на ASIC-системы.

Благодаря спросу со стороны индустрии ИИ ускорится переход на 4/5-нм, 3-нм и 2-нм технологии.

Уверенность в том, что конкуренция в сфере ИИ обеспечит отрасли долгосрочный спрос, подтверждается свежей статистикой. Так, в III квартале 2024 года отраслевая ассоциация SIA сообщила о росте глобальных продаж индустрии на 23,2% в сравнении с аналогичным кварталом предыдущего года.

В оценку объема рынка исследователи объединяют направления интегральных микросхем, дискретных элементов, оптоэлектроники и сенсоров. Крупнейшим потребителем с долей 29,2% является телекоммуникационная индустрия. В числе главных драйверов роста — автопром и HPC, включая кластеры для ИИ. Благодаря ИИ рекордно возрос спрос на чипы памяти, в результате чего на них приходится около четверти продаж.

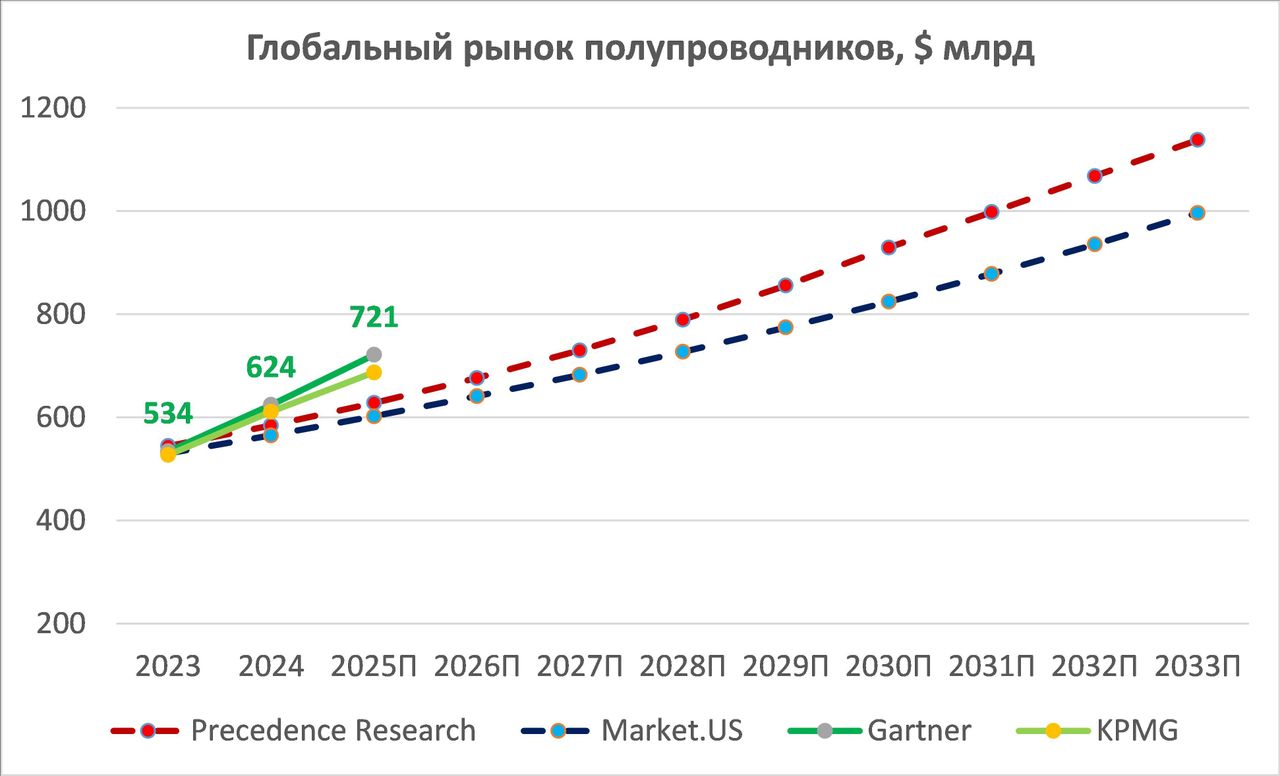

Прогнозы темпов прироста объема продаж полупроводниковой индустрии в 2025 году лежат в диапазоне от 11% (оценка The World Semiconductors Trade Statistics) до более 15% (оценка IDC). Поучительно сравнить новые данные и оценки KPMG и Gartner, которые показаны сплошными линиями на рис.3, с прогнозами, опубликованными год назад исследователями Precedence Research и Markets.US. Хорошо заметен внезапный отрыв фактического объема продаж от прогнозов, начавшийся в 2024 году. Мы ожидаем, что взрывной спрос позитивно скажется на стоимости акций компаний отрасли.

Рис. 3. Глобальный рынок полупроводников. Пунктирными линиями показаны опубликованные прогнозы Precedence Research и Markets.US, сплошными — новые оценки Gartner и KPMG.

Зарубежные рынки I: интереснее всего полупроводниковая индустрия

Результатом роста спроса на чипы и память со стороны индустрии искусственного интеллекта стал подъем полупроводникой индустрии. Среди зарубежных компаний этой отрасли наиболее привлекательны для покупки Qualcomm, Applied Materials и AMD. Интересны также специализированные ETF компаний полупроводниковой отрасли, в частности, американский iShares Semiconductor ETF.

Qualcomm (NASDAQ: QCOM). Благодаря восстановлению глобального рынка смартфонов в 2024 году. компания увеличила продажи в ключевом сегменте чипов для смартфонов на 10% (г/г). Одновременно Qualcomm активно диверсифицирует бизнес и добивается заметных успехов в области чипов для умных автомобилей, где продажи выросли на впечатляющие 55% (г/г). Кроме того, компания стремится занять нишу на рынке чипов для ноутбуков, прoдвигая линейку Snapdragon X. Однако устройства, выпущенные в 2024 году, пока не оправдали ожиданий по продажам. При этом декабрьская победа в суде против ARM открывает возможности для дальнейшего развития в данном направлении. Основные риски для Qualcomm связаны с китайским рынком и диверсификацией бизнеса. Расширение ограничений Вашингтона на поставки чипов китайским компаниям может существенно ударить по Qualcomm, поскольку Китай остается важнейшим рынком для компании. С другой стороны, долгосрочные перспективы Qualcomm зависят от успеха стратегии диверсификации: если компании не удастся занять значительные позиции на новых рынках, она рискует остаться зависимой от стагнирующего рынка смартфонов.

Наш рейтинг для акций QCOM — «Покупать» с целевой ценой $209 и потенциалом роста 27%.

Advanced Micro Devices (NASDAQ: AMD) в последнее время претерпела значительные распродажи ее акций, что связано с введением новых американских ограничений на поставки продвинутой микроэлектроники в Китай и усилением конкуренции на рынке ИИ-чипов. Тем не менее мы сохраняем позитивный взгляд на перспективы бумаг AMD. Финансовые результаты компании за III квартал 2024 года вновь превзошли ожидания рынка, в том числе продажи CPU для дата-центров выросли на 122% (г/г), достигнув $3,6 млрд. Успех новых чипов линейки EPYC позволил AMD продолжить укреплять позиции на рынке серверных процессоров, где традиционно доминировала Intel. Компания также активно развивает линейку ИИ-ускорителей Instinct, стремясь конкурировать с NVIDIA, которая является лидером на рынке GPU для тренировки ИИ-моделей. Однако ключевым риском для AMD остается усиливающаяся конкурентная борьба на рынке ИИ-чипов. Со временем спрос на оборудование для ИИ может снизиться, что приведет к ценовым войнам среди производителей.

Наша целевая цена по акциям AMD составляет $151, что подразумевает потенциал роста на 24% и соответствует рейтингу «Покупать».

Applied Materials Inc. (NASDAQ: AMAT). На фоне определенного улучшения ситуации в мировой полупроводниковой отрасли Applied Materials достаточно уверенно смотрелась в финансовом плане в прошлом году. В частности, в IV квартале 2024 фингода с окончанием 27 октября выручка компании увеличилась на 4,8% (г/г) до рекордных $7,05 млрд, а скорр. прибыль на акцию поднялась на 9,4% до $2,32, причем оба показателя превзошли рыночные ожидания. Надо также отметить прочный баланс компании, что в сочетании со способностью генерировать высокие денежные потоки позволяет ей направлять значительные средства на выплаты акционерам. При этом мы положительно оцениваем долгосрочные перспективы Applied Materials, учитывая ожидания дальнейшего постепенного восстановления глобального рынка полупроводниковых чипов, который, по прогнозам, превысит $1 трлн к концу текущего десятилетия. На этом фоне неплохо выглядят перспективы роста спроса и на оборудование для выпуска чипов. Так, в Precedence Research ожидают, что в ближайшие девять лет он будет расти с CAGR 7,3% и в 2032 году достигнет $161,1 млрд.

Мы полагаем, что благодаря сильной позиции в отрасли Applied Materials станет одним из главных бенефициаров данной тенденции. Важными факторами поддержки отрасли в ближайшие годы должны стать принимаемые правительствами ведущих стран законодательные акты, направленные на стимулирование расширения выпуска полупроводниковых чипов и исследований в этой сфере. По оценкам самой Applied Materials, общий объем таких стимулирующих мер в мире составит порядка $400 млрд в ближайшие 5 лет.

Мы сохраняем рейтинг «Покупать» для акций компании с целевой ценой $230, что предполагает апсайд 20%.

Intel Corporation (NASDAQ: INTC) продолжает находиться в кризисном состоянии. В III квартале 2024 года компания зафиксировала чистый убыток в размере $2,0 млрд, тогда как годом ранее получила прибыль в $1,7 млрд. Основной причиной стали расходы, связанные с реструктуризацией. Ранее Intel объявила о масштабных мерах по сокращению издержек, включая сокращение штата, продажу отдельных активов и урезание инвестиционных программ. Также рассматривалась возможность выделения проблемного производственного подразделения в отдельный бизнес, однако конкретные планы в этом направлении пока не обнародованы. Дополнительным негативным событием для компании стало увольнение Пэта Гелсингера, что оставило Intel без лидера и четкой стратегии по выходу из кризиса. Мы сохраняем осторожный взгляд на перспективы акций Intel.

Наша целевая цена составляет $21,8, что подразумевает потенциал роста на 1% и рейтинг «Держать».

iShares Semiconductor ETF (NASDAQ: SOXX)

Несмотря на замедление темпов роста акций производителей чипов в последние месяцы, 2025 год обещает позитивные перспективы для мирового полупроводникового сектора. Основным драйвером роста остается бум ИИ-технологий: крупнейшие технологические компании продолжают соревноваться в разработке более совершенных ИИ-моделей и активно расширяют мощности центров обработки данных. По оценкам Morgan Stanley, затраты на строительство таких центров в 2025 году могут превысить $300 млрд. Помимо этого, ожидается рост спроса на чипы в традиционных сегментах. По прогнозам IDC, мировой рынок ПК в 2025 году увеличится на 4,3% главным образом благодаря повышенному спросу со стороны коммерческих клиентов, вызванному прекращением поддержки Windows 10 в конце 2025 года.

Учитывая эти факторы, мы сохраняем рейтинг «Покупать» для акций фонда iShares Semiconductor ETF с целевой ценой $269,6, что подразумевает потенциал роста на 17%.

Global X China Semiconductor ETF

Технологическое противостояние между США и Китаем создает для китайского полупроводникового сектора как возможности, так и риски. С одной стороны, китайские производители микроэлектроники получили мощный импульс для развития локального производства. Китайские власти активно поддерживают эту стратегию, ограничивая использование американских чипов на государственных предприятиях и предоставляя значительную финансовую помощь местным компаниям. С другой стороны, ограничения на доступ к оборудованию для производства передовых чипов будут сдерживать развитие отрасли в ближайшие годы. Успех политики импортозамещения будет зависеть не только от темпов сокращения технологического разрыва между китайскими и американскими производителями, но и от способности китайских компаний обеспечить устойчивый спрос на свою продукцию как на внутреннем, так и на международных рынках.

На данный момент мы сохраняем осторожный взгляд на перспективы Global X China Semiconductor ETF. Целевая цена акций фонда равна 40,3 HKD, что соответствует потенциалу снижения цены на 3% и рейтингу «Держать».

Зарубежные рынки II: перспективы роста бигтеха уже отражены в цене

Microsoft Corporation (NASDAQ: MSFT) ставит долгосрочной целью внедрение ИИ во все продукты и сервисы с целью увеличения их монетизации.

Основной драйвер роста выручки Microsoft — облачный сегмент, на него приходится 59% совокупной выручки. В I квартале 2025 фингода (завершился 30.09.2024) выручка Microsoft Cloud достигла рекордных $38,9 млрд, увеличившись на 22% (г/г). Кроме того, Microsoft — ведущий игрок сектора кибербезопасности. По оценке IDC, доля компании составляет около 11,6%, что вдвое выше, чем у крупнейшего конкурента — Palo Alto Networks (5,0%). Сейчас более 1 млн клиентов пользуются сервисами кибербезопасности компании, а 70% из них используют не менее четырех продуктов Microsoft.

По результатам I квартала 2025 фингода совокупная выручка Microsoft достигла рекордного квартального уровня в $65,6 млрд (+16% (г/г)) и превысила консенсус-прогноз Refinitiv в $64,5 млрд. Рекордные выручка и операционная прибыль получены в двух растущих сегментах. В первом, Productivity & Business Processes, выручка прибавила 12% (г/г) и составила $28,3 млрд. Во втором, Intelligent Cloud, выручка расширилась на 20% (г/г) до $24,1 млрд. Общая операционная прибыль Microsoft составила $30,6 млрд (+14% (г/г)), чистая прибыль — $24,7 млрд (+11% (г/г)), а разводненная прибыль на акцию оказалась на уровне $3,30 (+10% (г/г)), превысив консенсус-прогноз Refinitiv в $3,10.

Основные риски для компании — макроэкономическая нестабильность, повышенная волатильность на американском фондовом рынке, замедление облачной выручки, ужесточение регулирования в сфере ИИ и меньший, чем ожидалось, эффект от приобретения Activision Blizzard.

Наша рейтинг для акций Microsoft — «Держать» с целевой ценой $445,55 и потенциалом роста 4%.

Alphabet Inc. (NASDAQ: GOOG) управляет поисковым сервисом Google, видеосервисом YouTube и облачной платформой Google Cloud. Alphabet активно внедряет ИИ в свой бизнес для оптимизации процессов и в свои продукты. У компании два ИИ-бота — Apprentice Bard, который является конкурентом Chat GPT, и Gemini Ultra, который считается самой продвинутой ИИ-моделью в мире.

Основной источник доходов Alphabet — рекламный рынок. После 2022 года темпы роста рынка цифровой рекламы немного ускорились: рост за 2023 год составил 10% против 8% в 2022 году, но далее ожидается замедление. Прогнозируется, что к 2028 году рынок цифровой рекламы вырастет до $965,6 млрд с GAGR 7,3%.

В условиях замедления рекламного бизнеса главным драйвером роста стал облачный сегмент. Облачная выручка в III квартале 2024 года достигла $11,35 млрд (+35% (г/г)), темпы роста были выше, чем у конкурентов (22% у Microsoft и 19% у Amazon). Сегмент также активно наращивает прибыльность — операционная прибыль достигла $1,9 млрд, тогда как в III квартале 2023 года было всего $266 млн.

По результатам III квартала 2024 года совокупная выручка Alphabet выросла на 15% (г/г) и составила $88,3 млрд, что оказалось значительно выше консенсус-прогноза Refinitiv в $86,3 млрд. Операционная прибыль Alphabet составила $28,5 млрд, что на 34% выше, чем в III квартале 2023 года. Операционная маржа также выросла до 34% с 25% годом ранее и оказалась рекордной за все время. Квартальная чистая прибыль выросла на 34% (г/г) до $26,3 млрд. Разводненная прибыль на акцию составила $2,12 против $1,25 годом ранее, что оказалось сильно выше консенсус-прогноза $1,85.

Cпецифические риски Alphabet — ослабление доминирования на поисковом рынке и угроза вынесения судебного решения о принудительной продажи браузера Chrome.

Наш рейтинг по акциям компании — «Держать» с целевой ценой $181,35 и потенциалом снижения 8%.

Apple Inc (NASDAQ: AAPL). Глобальный рынок смартфонов, ключевой для Apple, весьма уверенно восстанавливался в прошлом году, что оказывало неплохую поддержку финпоказателям компании. В частности, в IV квартале 2024 фингода с окончанием 28 сентября ее выручка повысилась на 6,1% (г/г) до рекордных $94,9 млрд, скорр. EPS — на 12% до $1,64, причем оба показателя превысили средние оценки аналитиков Уолл-стрит. Слабым местом, правда, стала стагнация продаж в Китае, кроме того, прогноз компании на I квартал 2025 фингода, завершившийся в декабре, оказался несколько разочаровывающим. В то же время благодаря низкой долговой нагрузке и способности генерировать высокие денежные потоки Apple является мировым лидером по абсолютной величине buyback, за 12 месяцев по сентябрь прошлого года на эти цели было направлено $94,9 млрд, или около 3% капитализации компании.

Мы сохраняем позитивный взгляд на долгосрочные перспективы бизнеса Apple. Мы считаем, что дальнейший рост рынка смартфонов, огромная база лояльных пользователей, регулярный выпуск новых устройств с расширением в них функционала ИИ будут способствовать стабильному росту финпоказателей Apple в предстоящие годы, несмотря на значительные макроэкономические и геополитические риски. В то же время акции компании на текущих ценовых уровнях близки к нашей справедливой оценке, и мы не видим потенциала их укрепления в данный момент.

Наша целевая цена для данных бумаг — $222,4. Даунсайд равен 3%, рейтинг — «Держать».

NVIDIA (NASDAQ: NVDA) стала главным героем хайпа вокруг темы искусственного интеллекта, поскольку ее чипы оказались наиболее эффективными для решения вычислительных задач в этой области. На этом фоне компания продолжает испытывать ажиотажный спрос на свои решения и демонстрирует сильный рост финансовых показателей. В частности, в III квартале 2025 фингода с окончанием 27 октября выручка выросла на 93,6% (г/г) до рекордных $35,1 млрд, а скорр. прибыль на акцию — в 2,1 раза до 81 цента, причем оба показателя существенно превзошли прогнозы.

Кроме того, на фоне высокого спроса на системы ИИ руководство NVIDIA обнародовало весьма оптимистичный прогноз на текущий финквартал с окончанием в январе. Так, выручка, как ожидается, достигнет $37,5 млрд, что будет означать рост на 70% (г/г). В компании заявили о невероятном интересе к чипам нового поколения Blackwell, которые уже вступили в стадию массового производства. При этом на начало 2026 года запланирован старт поставок процессоров уже следующего поколения на архитектуре Rubin.