3 февраля 2025 Финам Беленькая Ольга

Президент США Д. Трамп сдержал одно из своих предвыборных обещаний. 1 февраля он, пользуясь Законом о международных чрезвычайных экономических полномочиях (International Emergency Economic Powers Act), ввел дополнительные импортные тарифы в отношении товаров из Канады, Мексики (для обеих стран 25%, за исключением импортируемых из Канады энергоресурсов, для которых пока будет действовать 10% пошлина) и для товаров из Китая (10% тариф). На эти страны суммарно приходится более $1,3 трлн импорта в США, что составляет более 40% суммарного объема американского импорта. Для сравнения – «тарифная война» Трампа в 2018-19 гг относилась к меньшему объему импорта ($380 млрд) и велась более избирательно. Кроме того, Трамп в пятницу анонсировал, что рассматривается введение импортных пошлин на европейские товары, а также на сталь, алюминий, медь, лекарства и полупроводники.

Формальный повод для введения тарифов для Мексики, Канады и Китая – обвинения этих стран в проникновении на американскую территорию нелегальных мигрантов через южную и северную границы США и в распространении наркотического вещества фентанила – это рассматривается президентом как чрезвычайная угроза и тарифы вводятся, пока кризис не будет разрешен. При этом в первый президентский срок Трампа по его инициативе между США, Канадой и Мексикой было заключено соглашение о свободной торговле USMCA, которое пришло на смену соглашению NAFTA. Страны уже заявили о подготовке ответных действий: премьер-министр Канады Дж. Трюдо сообщил, что его страна введет 25% пошлины на товары из США стоимостью 155 млрд канадских долларов ($106,5 млрд) и может применить нетарифные ограничения на поставки в США энергоресурсов и критически важных материалов. Президент Мексики поручила правительству реализовать план Б - «тарифные и нетарифные меры» в защиту интересов экономики страны. Министерство торговли Китая пообещало обратиться с иском в ВТО и также принять контрмеры.

Некоторые оценки экспертов, доступные на данный момент. По оценке Tax Foundation, такой тарифный сценарий может привести к потерям ВВП США в размере 0,4% ВВП, дополнительным поступлениям в американский бюджет в размере $1,2 трлн в период 2025-34 гг (в среднем немногим выше $100 млрд в год), что, например, в текущем году будет эквивалентно дополнительному налогу на среднее домохозяйство США в размере $830. По оценке главного экономиста Oxford Economics Р. Свита, в случае введения импортных тарифов таргетируемый ФРС показатель инфляции Core PCE, который в декабре составлял 2,8%, к концу года может подняться до 3%, а в случае, если тарифы не будут введены, снизится до 2,2%, приблизившись к таргету 2%. По оценке Bloomberg Economics на основе модели ВТО, в среднесрочной перспективе импорт товаров в США из Канады и Мексики может сократиться почти на 70%, а из Китая — почти на 40% (нам эти оценки, особенно в отношении Канады и Мексики представляются преувеличенными), при этом импорт США из остального мира увеличится, что поможет компенсировать часть спада — и азиатские экономики (очевидно, за исключением Китая) окажутся среди бенефициаров. В краткосрочной перспективе, по мнению BE, потери импорта США из Канады, Мексики и Китая будут ниже, негативный эффект тарифов для экспортеров может быть смягчен за счет ослабления национальных валют к доллару. Пока все оценки носят условный характер, т.к. неизвестен срок действия тарифов, объем возможных ответных мер и обещанных властями США дополнительных тарифов в этом случае.

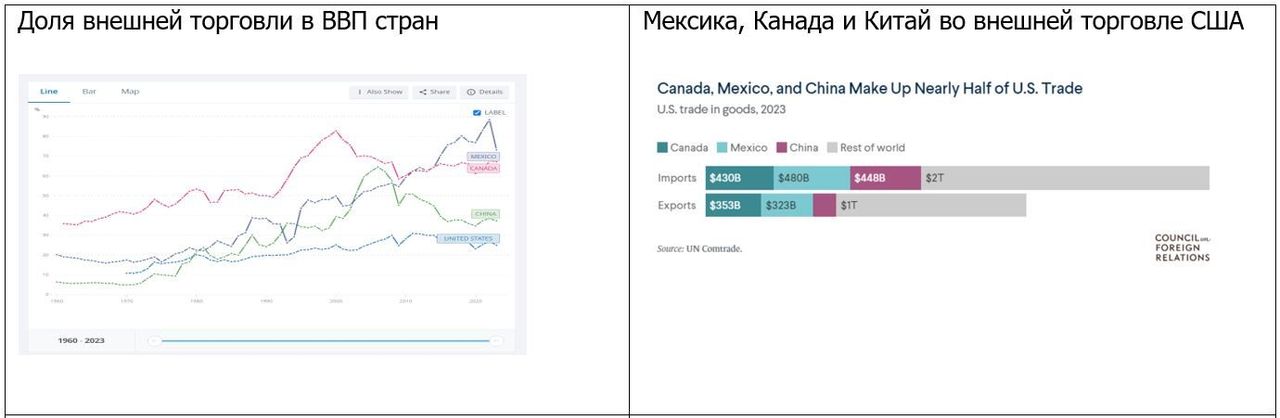

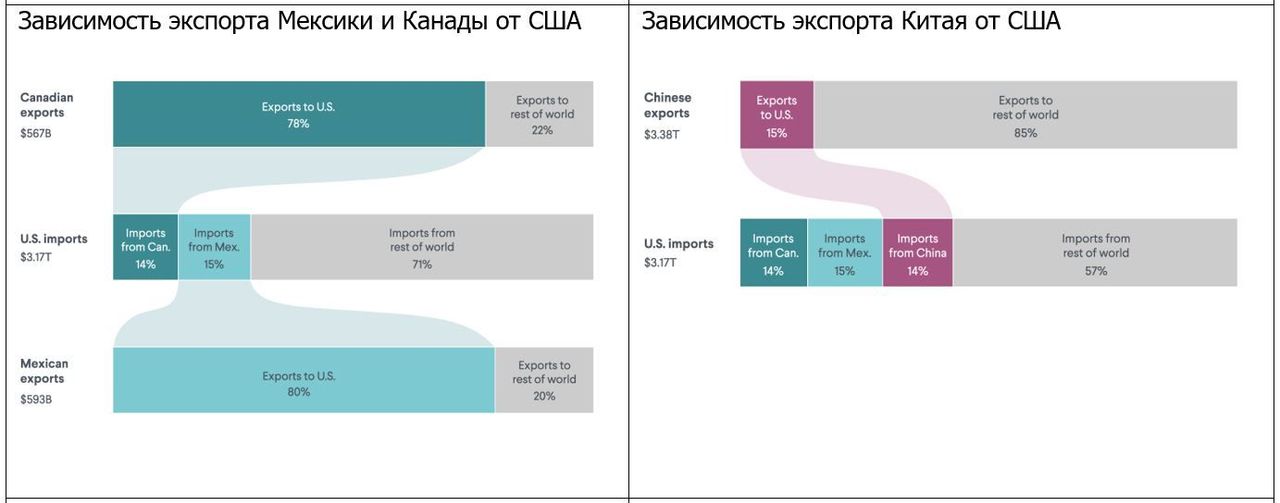

В целом американская экономика в значительно меньшей степени зависит от внешней торговли, чем ее основные контрагенты, особенно Мексика и Канада. Так, по данным Всемирного банка, внешняя торговля составляет лишь около 25% от ВВП США, в то время как у Канады она достигает 67%, а у Мексики 73%. При этом экспорт Канады и Мексики критически зависит от США – у Канады его доля составляет 78%, у Мексики 80%, в то время как в структуре импорта США на Канаду и Мексику приходится всего 14% и 15%, соответственно. Экономика Китая сейчас значительно менее зависима от внешней торговли, чем в начале нулевых – сейчас доля торговли в ВВП составляет 37%, а в 2006 г достигала 64%. При этом и зависимость Китая от американского рынка сократилась – сейчас доля США в экспорте Китая составляет около 15% (что сопоставимо с 14% долей Китая в импорте США) против примерно 19% перед первой тарифной войной 2018-19 гг. В то же время Трамп угрожал повысить тарифы для китайского импорта до запретительных 60%, и это может стать серьезной проблемой для экономики Китая.

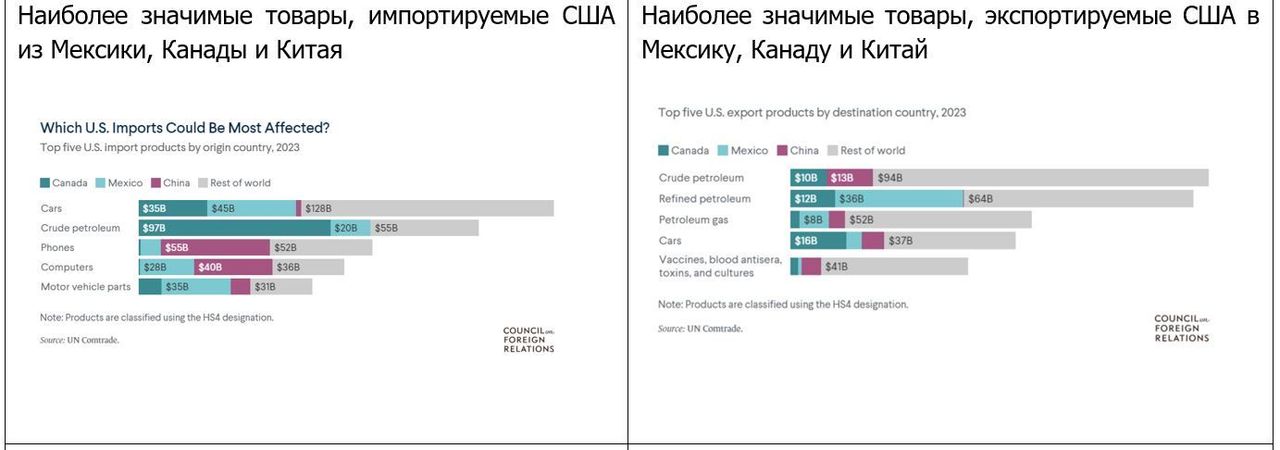

Среди наиболее пострадавших секторов американской экономики, как считается, будут автомобили (американские автопроизводители переносили производственные мощности на территорию Мексики и в меньшей степени Канады, импортируя оттуда как готовые автомобили, так и автозапчасти, например, по словам министра экономики Мексики, General Motors и Ford Motor производят в этой стране 88% пикапов, продаваемых в США, а новые пошлины могут повысить их стоимость в среднем на $3000). Также, вероятно, подорожает бензин (по данным Congressional Research Office, в 2023 г Канада и Мексика поставляли более 71% импорта сырой нефти в США, причем почти 60% импорта сырой нефти в США приходилось только на Канаду) и продукты питания (Мексика – основной поставщик в США импортных овощей, фруктов и орехов). В отношении тарифов на импорт товаров из Китая наиболее чувствительными могут быть цены на электронику (смартфоны, компьютеры).

Качественно, влияние «тарифной войны» на экономику тех стран, которые она затрагивает, состоит в шоке предложения: нарушениях (а впоследствии перестройке) цепочек поставок, увеличении издержек для предприятий, потере рабочих мест и к дополнительному росту потребительских цен в США. Трамп в пятницу заявил, что его решение по тарифам не приведет к скачку инфляции (возможны лишь «краткосрочные перебои в поставках»), что США станут «богатыми и сильными» и что его не беспокоит реакция финансовых рынков. Как следует из высказываний руководства ФРС, изменения в тарифной политике и их возможное проинфляционное влияние – одна из важных составляющих, которая будет учитываться при определении возможностей дальнейшего снижения процентных ставок (главный вывод заседания ФРС на прошлой неделе – в условиях сильной экономики США и инфляции выше цели нам нет необходимости спешить со снижением ставки). При прочих равных условиях, доллар США должен пока выигрывать как за счет сокращения дефицита торгового баланса, которого добивается Трамп через введение тарифов, так и за счет более высокой траектории долларовых процентных ставок по отношению к процентным ставкам основных контрагентов США, центробанкам которых придется проводить более мягкую ДКП для компенсации негативного влияния тарифной политики США на их экономику. Хотя повышение тарифов после вступления Трампа в должность было широко ожидаемым и во многом заранее отыграно финансовыми рынками, центробанки ориентируются на конкретные принятые решения – первое из них, но явно не последнее, было объявлено в эти выходные.

Стратегически, ситуация осложняется тем, что для большинства экономических агентов непрозрачны критерии, по которым Д. Трамп может принимать решения о вводе или отмене тарифов. Например, в отношении Мексики, Канады и Китая – что может стать критерием разрешения иммиграционного кризиса и наркоторговли, при котором тарифы могут быть отменены? Как напоминает Economist, несколько дней назад одной лишь угрозы введения тарифов для Колумбии Трампу оказалось достаточно, чтобы «продавить» ее согласие принять обратно незаконных мигрантов – и тарифы в итоге не были введены. Соответственно, наличие вероятности, что и сейчас тарифы могут вводиться относительно ненадолго, как элемент давления на политику контрагентов, может замедлить решения бизнеса предпринимать длительные и затратные инвестиции для переноса рабочих мест в США.

Формальный повод для введения тарифов для Мексики, Канады и Китая – обвинения этих стран в проникновении на американскую территорию нелегальных мигрантов через южную и северную границы США и в распространении наркотического вещества фентанила – это рассматривается президентом как чрезвычайная угроза и тарифы вводятся, пока кризис не будет разрешен. При этом в первый президентский срок Трампа по его инициативе между США, Канадой и Мексикой было заключено соглашение о свободной торговле USMCA, которое пришло на смену соглашению NAFTA. Страны уже заявили о подготовке ответных действий: премьер-министр Канады Дж. Трюдо сообщил, что его страна введет 25% пошлины на товары из США стоимостью 155 млрд канадских долларов ($106,5 млрд) и может применить нетарифные ограничения на поставки в США энергоресурсов и критически важных материалов. Президент Мексики поручила правительству реализовать план Б - «тарифные и нетарифные меры» в защиту интересов экономики страны. Министерство торговли Китая пообещало обратиться с иском в ВТО и также принять контрмеры.

Некоторые оценки экспертов, доступные на данный момент. По оценке Tax Foundation, такой тарифный сценарий может привести к потерям ВВП США в размере 0,4% ВВП, дополнительным поступлениям в американский бюджет в размере $1,2 трлн в период 2025-34 гг (в среднем немногим выше $100 млрд в год), что, например, в текущем году будет эквивалентно дополнительному налогу на среднее домохозяйство США в размере $830. По оценке главного экономиста Oxford Economics Р. Свита, в случае введения импортных тарифов таргетируемый ФРС показатель инфляции Core PCE, который в декабре составлял 2,8%, к концу года может подняться до 3%, а в случае, если тарифы не будут введены, снизится до 2,2%, приблизившись к таргету 2%. По оценке Bloomberg Economics на основе модели ВТО, в среднесрочной перспективе импорт товаров в США из Канады и Мексики может сократиться почти на 70%, а из Китая — почти на 40% (нам эти оценки, особенно в отношении Канады и Мексики представляются преувеличенными), при этом импорт США из остального мира увеличится, что поможет компенсировать часть спада — и азиатские экономики (очевидно, за исключением Китая) окажутся среди бенефициаров. В краткосрочной перспективе, по мнению BE, потери импорта США из Канады, Мексики и Китая будут ниже, негативный эффект тарифов для экспортеров может быть смягчен за счет ослабления национальных валют к доллару. Пока все оценки носят условный характер, т.к. неизвестен срок действия тарифов, объем возможных ответных мер и обещанных властями США дополнительных тарифов в этом случае.

В целом американская экономика в значительно меньшей степени зависит от внешней торговли, чем ее основные контрагенты, особенно Мексика и Канада. Так, по данным Всемирного банка, внешняя торговля составляет лишь около 25% от ВВП США, в то время как у Канады она достигает 67%, а у Мексики 73%. При этом экспорт Канады и Мексики критически зависит от США – у Канады его доля составляет 78%, у Мексики 80%, в то время как в структуре импорта США на Канаду и Мексику приходится всего 14% и 15%, соответственно. Экономика Китая сейчас значительно менее зависима от внешней торговли, чем в начале нулевых – сейчас доля торговли в ВВП составляет 37%, а в 2006 г достигала 64%. При этом и зависимость Китая от американского рынка сократилась – сейчас доля США в экспорте Китая составляет около 15% (что сопоставимо с 14% долей Китая в импорте США) против примерно 19% перед первой тарифной войной 2018-19 гг. В то же время Трамп угрожал повысить тарифы для китайского импорта до запретительных 60%, и это может стать серьезной проблемой для экономики Китая.

Среди наиболее пострадавших секторов американской экономики, как считается, будут автомобили (американские автопроизводители переносили производственные мощности на территорию Мексики и в меньшей степени Канады, импортируя оттуда как готовые автомобили, так и автозапчасти, например, по словам министра экономики Мексики, General Motors и Ford Motor производят в этой стране 88% пикапов, продаваемых в США, а новые пошлины могут повысить их стоимость в среднем на $3000). Также, вероятно, подорожает бензин (по данным Congressional Research Office, в 2023 г Канада и Мексика поставляли более 71% импорта сырой нефти в США, причем почти 60% импорта сырой нефти в США приходилось только на Канаду) и продукты питания (Мексика – основной поставщик в США импортных овощей, фруктов и орехов). В отношении тарифов на импорт товаров из Китая наиболее чувствительными могут быть цены на электронику (смартфоны, компьютеры).

Качественно, влияние «тарифной войны» на экономику тех стран, которые она затрагивает, состоит в шоке предложения: нарушениях (а впоследствии перестройке) цепочек поставок, увеличении издержек для предприятий, потере рабочих мест и к дополнительному росту потребительских цен в США. Трамп в пятницу заявил, что его решение по тарифам не приведет к скачку инфляции (возможны лишь «краткосрочные перебои в поставках»), что США станут «богатыми и сильными» и что его не беспокоит реакция финансовых рынков. Как следует из высказываний руководства ФРС, изменения в тарифной политике и их возможное проинфляционное влияние – одна из важных составляющих, которая будет учитываться при определении возможностей дальнейшего снижения процентных ставок (главный вывод заседания ФРС на прошлой неделе – в условиях сильной экономики США и инфляции выше цели нам нет необходимости спешить со снижением ставки). При прочих равных условиях, доллар США должен пока выигрывать как за счет сокращения дефицита торгового баланса, которого добивается Трамп через введение тарифов, так и за счет более высокой траектории долларовых процентных ставок по отношению к процентным ставкам основных контрагентов США, центробанкам которых придется проводить более мягкую ДКП для компенсации негативного влияния тарифной политики США на их экономику. Хотя повышение тарифов после вступления Трампа в должность было широко ожидаемым и во многом заранее отыграно финансовыми рынками, центробанки ориентируются на конкретные принятые решения – первое из них, но явно не последнее, было объявлено в эти выходные.

Стратегически, ситуация осложняется тем, что для большинства экономических агентов непрозрачны критерии, по которым Д. Трамп может принимать решения о вводе или отмене тарифов. Например, в отношении Мексики, Канады и Китая – что может стать критерием разрешения иммиграционного кризиса и наркоторговли, при котором тарифы могут быть отменены? Как напоминает Economist, несколько дней назад одной лишь угрозы введения тарифов для Колумбии Трампу оказалось достаточно, чтобы «продавить» ее согласие принять обратно незаконных мигрантов – и тарифы в итоге не были введены. Соответственно, наличие вероятности, что и сейчас тарифы могут вводиться относительно ненадолго, как элемент давления на политику контрагентов, может замедлить решения бизнеса предпринимать длительные и затратные инвестиции для переноса рабочих мест в США.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба