ГТЛК — финансовый институт поддержки транспортной отрасли РФ через услуги лизинга. Компания занимает первое место по объему портфеля с долей 21% на рынке лизинга. Облигации ГТЛК БО 002Р-02 с доходностью к погашению (YTM) на уровне 28,5% выглядят привлекательно и доступны для неквалифицированных инвесторов.

Главное

• Рейтинги эмитента: Эксперт РА — ruАА-, АКРА — АА-(RU).

• Топ-7 лизингополучателей обеспечивают около 45% от портфеля. Высокие доли у одного из крупнейших железнодорожных операторов и крупнейшего воздушного перевозчика — 17% и 14% соответственно.

• Высокая достаточность капитала: даже с учетом недорезервирования лучше, чем у Сбера.

• РФ как 100%-й акционер дает сильную поддержку. Кейс Роснано подтверждает это.

• YTM выпуска БО 002Р-02 — 28,5%, потенциальный доход по облигациям за полгода может достичь 16%.

В деталях

ГТЛК БО 002Р-02 привлекателен с доходом 16% за полгода, доступен для неквалов

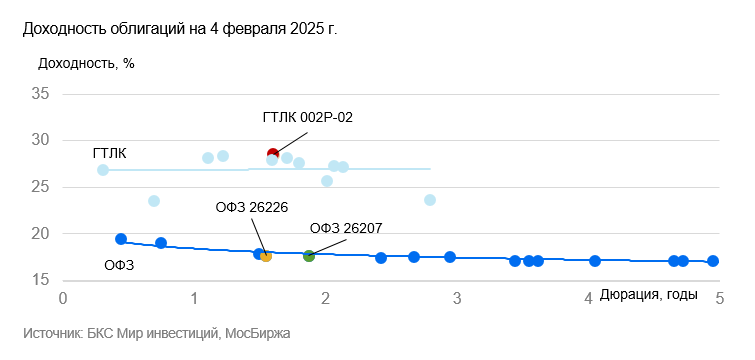

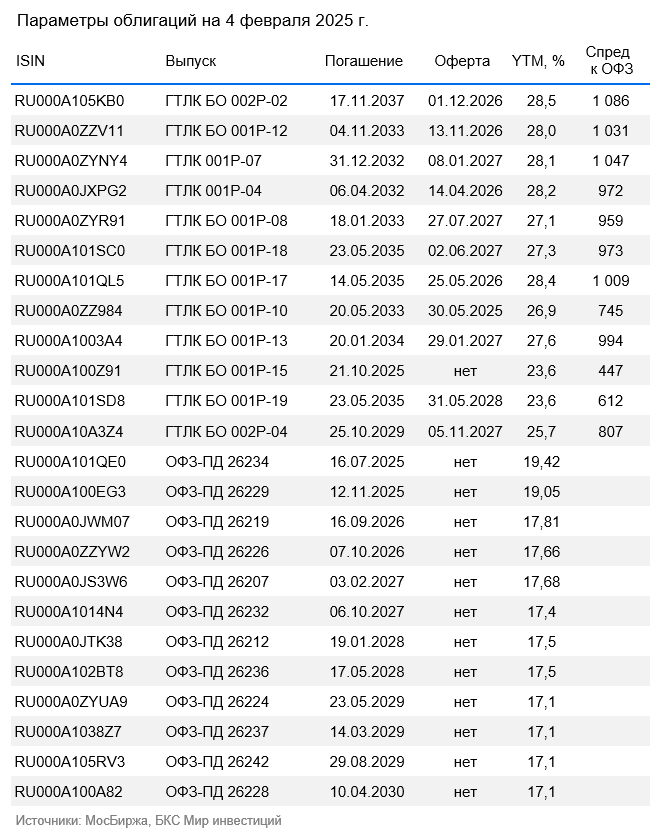

Выпуск ГТЛК БО 002Р-02 с офертой 27 июля 2027 г. и квартальным купоном 11,7% предлагает привлекательную доходность 28,5%. У выпуска потенциал к снижению доходности на 2,5–3% за полгода до справедливого уровня 25,5–26%. Во-первых, выпуск торгуется на 11% выше кривой ОФЗ при справедливом уровне 5–6%. Во-вторых, его доходность на 1,5% выше собственной кривой доходностей эмитента.

Замедление недельной инфляции в середине января и сохранение динамики корпоративного кредитования в январе ниже целевых ориентиров могут стать для Банка России позитивным сигналом в пользу сохранения и дальнейшего снижения ключевой ставки до 16% на конец 2025 г. Оцениваем потенциальный доход по выпуску ГТЛК БО 002Р-02 за полгода в 16% — привлекательно.

Удовлетворительное качество активов

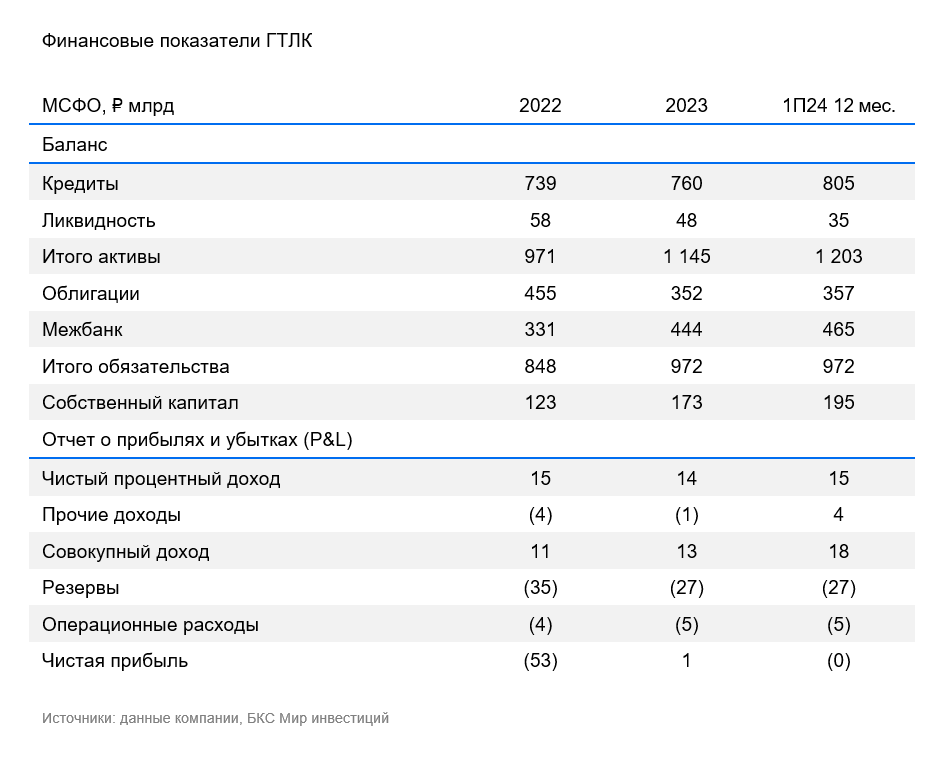

Денежные средства занимают 3% от баланса. Кредитный портфель (67% от активов) сильно концентрирован: 45% приходится на топ-7 заемщиков. Самая высокая доля в 17% у одного из крупнейших железнодорожных операторов, 14% приходятся на крупнейшего воздушного перевозчика — предположительно, Аэрофлот. Считаем, что все или почти все из этих топ-7 обладают хорошей собственной кредитоспособностью, имеют поддержку акционера и/или государства.

Почти треть активов компании приходится на железнодорожный лизинг с очень низкими операционными рисками, так как ставки на аренду полувагонов находятся на максимумах. Прочие активы (30% от общего числа) почти полностью приходятся на предоплаты по лизингу и расчеты по еврооблигациям. Доля неработающих или потенциально неработающих кредитов до резервов высокая: 14% на конец I полугодия 2024 г., резервы — 8%, потенциальное недорезервирование — 6%. Прибыльность низкая, что обусловлено программами льготного лизинга по ставкам ниже рыночных.

Высокая достаточность капитала, нейтральная ликвидность

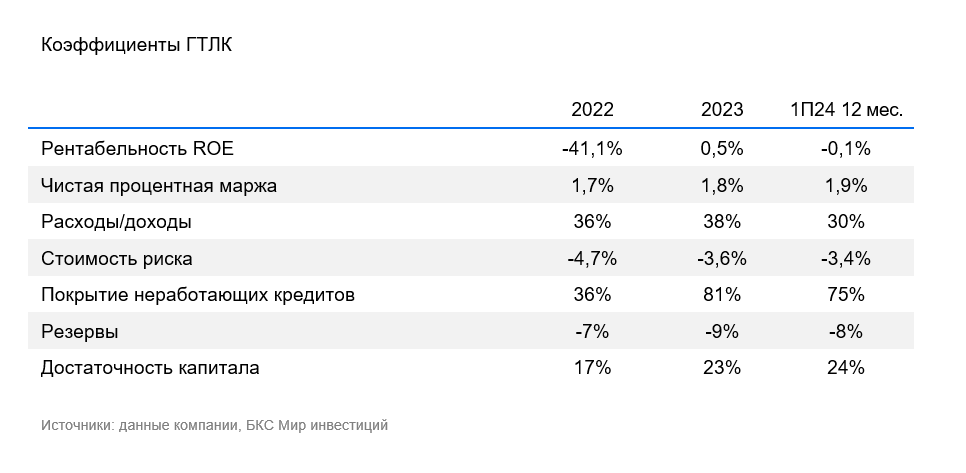

У ГТЛК высокая достаточность капитала — около 24%. Она остается высокой с учетом потенциального недорезервирования — 19%. Достаточность капитала лучше, чем у Сбера, хотя качество активов даже с учетом залогов несколько хуже. Ликвидность нейтральная: лизинговый портфель генерирует около 100 млрд руб. в год, что примерно совпадает с погашениями по кредитам и облигациям.

Сильная поддержка акционера

Минтранс — 100%-й акционер компании. Сильный уровень господдержки подтвержден ежегодной докапитализацией с 2015 г. для финансирования льготного лизинга на сумму до 58 млрд руб. Также компания получает поддержку от Фонда национального благосостояния через докапитализацию и выкуп облигаций. Суммарная докапитализация с 2015 г. составила 182 млрд руб. История с Роснано подтверждает сильную господдержку всех без исключения госкомпаний.

Главное

• Рейтинги эмитента: Эксперт РА — ruАА-, АКРА — АА-(RU).

• Топ-7 лизингополучателей обеспечивают около 45% от портфеля. Высокие доли у одного из крупнейших железнодорожных операторов и крупнейшего воздушного перевозчика — 17% и 14% соответственно.

• Высокая достаточность капитала: даже с учетом недорезервирования лучше, чем у Сбера.

• РФ как 100%-й акционер дает сильную поддержку. Кейс Роснано подтверждает это.

• YTM выпуска БО 002Р-02 — 28,5%, потенциальный доход по облигациям за полгода может достичь 16%.

В деталях

ГТЛК БО 002Р-02 привлекателен с доходом 16% за полгода, доступен для неквалов

Выпуск ГТЛК БО 002Р-02 с офертой 27 июля 2027 г. и квартальным купоном 11,7% предлагает привлекательную доходность 28,5%. У выпуска потенциал к снижению доходности на 2,5–3% за полгода до справедливого уровня 25,5–26%. Во-первых, выпуск торгуется на 11% выше кривой ОФЗ при справедливом уровне 5–6%. Во-вторых, его доходность на 1,5% выше собственной кривой доходностей эмитента.

Замедление недельной инфляции в середине января и сохранение динамики корпоративного кредитования в январе ниже целевых ориентиров могут стать для Банка России позитивным сигналом в пользу сохранения и дальнейшего снижения ключевой ставки до 16% на конец 2025 г. Оцениваем потенциальный доход по выпуску ГТЛК БО 002Р-02 за полгода в 16% — привлекательно.

Удовлетворительное качество активов

Денежные средства занимают 3% от баланса. Кредитный портфель (67% от активов) сильно концентрирован: 45% приходится на топ-7 заемщиков. Самая высокая доля в 17% у одного из крупнейших железнодорожных операторов, 14% приходятся на крупнейшего воздушного перевозчика — предположительно, Аэрофлот. Считаем, что все или почти все из этих топ-7 обладают хорошей собственной кредитоспособностью, имеют поддержку акционера и/или государства.

Почти треть активов компании приходится на железнодорожный лизинг с очень низкими операционными рисками, так как ставки на аренду полувагонов находятся на максимумах. Прочие активы (30% от общего числа) почти полностью приходятся на предоплаты по лизингу и расчеты по еврооблигациям. Доля неработающих или потенциально неработающих кредитов до резервов высокая: 14% на конец I полугодия 2024 г., резервы — 8%, потенциальное недорезервирование — 6%. Прибыльность низкая, что обусловлено программами льготного лизинга по ставкам ниже рыночных.

Высокая достаточность капитала, нейтральная ликвидность

У ГТЛК высокая достаточность капитала — около 24%. Она остается высокой с учетом потенциального недорезервирования — 19%. Достаточность капитала лучше, чем у Сбера, хотя качество активов даже с учетом залогов несколько хуже. Ликвидность нейтральная: лизинговый портфель генерирует около 100 млрд руб. в год, что примерно совпадает с погашениями по кредитам и облигациям.

Сильная поддержка акционера

Минтранс — 100%-й акционер компании. Сильный уровень господдержки подтвержден ежегодной докапитализацией с 2015 г. для финансирования льготного лизинга на сумму до 58 млрд руб. Также компания получает поддержку от Фонда национального благосостояния через докапитализацию и выкуп облигаций. Суммарная докапитализация с 2015 г. составила 182 млрд руб. История с Роснано подтверждает сильную господдержку всех без исключения госкомпаний.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба