7 февраля 2025 Финам Беленькая Ольга

Предстоящее заседание ЦБ будет первым в этом году и «опорным», т.е. с обновлением макропрогнозов, в т.ч. прогноза средней ключевой ставки. На наш взгляд, основным вариантом станет сохранение ставки на текущем уровне 21%. Не исключено, что будут рассматриваться варианты ее повышения до 22-23%, однако этот сценарий сейчас представляется маловероятным. ЦБ, скорее всего, сохранит направленный сигнал о возможности дальнейшего повышения ключевой ставки на ближайших заседаниях (в более мягком варианте скажет о намерении удерживать ключевую ставку на высоком уровне в течение продолжительного времени).

В нашем базовом сценарии мы прогнозируем пик ключевой ставки на уровне 21%, начало ее снижения не ранее середины 2025 г. и снижение до 17-18% к концу года. Необходимыми предпосылками для снижения ключевой ставки должны стать устойчивое замедление текущей сезонно-скорректированной инфляции и снижение инфляционных ожиданий. По итогам февральского заседания ЦБ можем обновить прогноз.

Аргументы за сохранение ключевой ставки

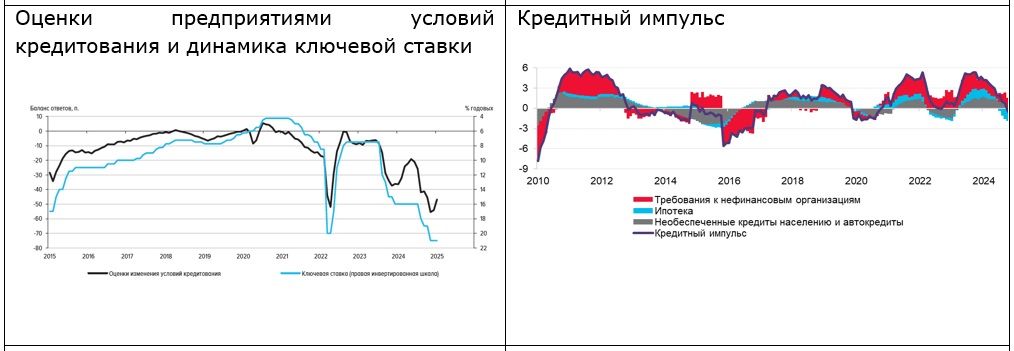

1) Данные подтверждают, что достигнутая жесткость денежно-кредитных условий уже достаточна для остановки «кредитного перегрева» - рост кредитного портфеля банков резко затормозился в ноябре, а в декабре портфель сократился как в розничном, так и в корпоративном сегменте. Как следует из материала «О чем говорят тренды», кредитный импульс экономике стал отрицательным. По оперативным данным ЦБ, сокращение требований банковского сектора к нефинансовым компаниям и населению продолжилось и в январе, что отчасти связывается с сезонным фактором. Замедление роста кредитования – необходимый элемент политики ЦБ по устранению «перегрева» экономики и снижению инфляционного давления. С учетом временных лагов трансмиссии и заявленной нормализации бюджетной политики в этом году, это должно способствовать замедлению внутреннего спроса и инфляции;

2) несмотря на высокие предварительные оценки инфляции за январь, в последние недели рост цен показывает отчетливые признаки замедления и приближения к норме: с 28 января по 3 февраля недельная инфляция составила 0,16% после 0,22% с 21 по 27 января, 0,25% с 14 по 20 января, 0,67% с 1 по 13 января.

3) стабилизация курса рубля и его локальное укрепление по сравнению с минимумами ноября-декабря может ослабить эффект переноса в цены ослабления рубля в конце прошлого года;

4) мониторинг предприятий (Банк России) за январь показывает продолжающееся замедление роста деловой и инвестиционной активности в условиях более сдержанного спроса и жестких условий кредитования, более умеренные планы по найму персонала (ниже значений 2023-24 гг) – это может интерпретироваться как движение экономики в направлении «мягкой посадки» с сокращением «перегрева». Также ЦБ («Обзор региональной экономики») отмечает признаки стабилизации на рынке труда в 4кв24 – «начала снижаться потребность в новых работниках в части заявленных вакансий, более сдержанный характер приобрели планы компаний по дальнейшему увеличению зарплат». В то же время по оценке аналитиков ЦБ («О чем говорят тренды»), в 4кв24 сезонно-сглаженный рост ВВП ускорился по отношению к 3кв24, на что могли повлиять активизация бюджетных расходов и выплаты предприятиями премий, которые частично сместились с I квартала 2025 г. на IV квартал 2024 года (из-за повышения ставок НДФЛ с начала 2025 г). Однако регулятор пока может рассматривать этот бюджетный импульс как временный, ранее заявленный Минфином и уже в основном заложенный в прогнозы.

Возможные аргументы за дополнительное повышение ключевой ставки

1) инфляция пока остается слишком высокой: так, по итогам 2024 г она составила 9,52% г/г, выше октябрьского прогноза ЦБ 8,0-8,5%, при этом, по оценке ЦБ, текущая инфляция с корректировкой на сезонность в декабре ускорилась до 14,2% SAAR против 13,8% в ноябре, а большинство показателей устойчивого роста цен возросли к предыдущему месяцу. Исходя из недельных данных Росстата на 3 февраля, инфляция в январе могла составить 1,23%. Это много (в январе 2024 г инфляция составляла 0,86% м/м, а среднее значение инфляции за первый месяц года в последние 10 лет составляет 0,84% м/м), но ниже нашей первоначальной оценки (1,3%).

2) инфляционные ожидания населения в январе продолжили расти, оценки как ожидаемой (14,0%), так и наблюдаемой (16,4%) инфляции достигли максимумов с декабря 2023 г. Ценовые ожидания предприятий в январе остались близки к максимумам с апреля 2022 г., а средний уровень инфляции, закладываемые ими в бизнес-планы на этот год, составил рекордные, как минимум, с 2019 г 10,7%. Инфляционные прогнозы макроэкономистов на 2025-26 гг в февральском макроопросе ЦБ увеличились по отношению к декабрьским оценкам и еще больше отдалились от таргета и от прогнозов ЦБ.

3) сокращение «перегрева» экономики могло быть прервано вследствие масштабных бюджетных расходов в конце прошлого года (по традиции последних лет, повышенный уровень расходов может продолжиться и в 1кв). Это может препятствовать снижению инфляции.

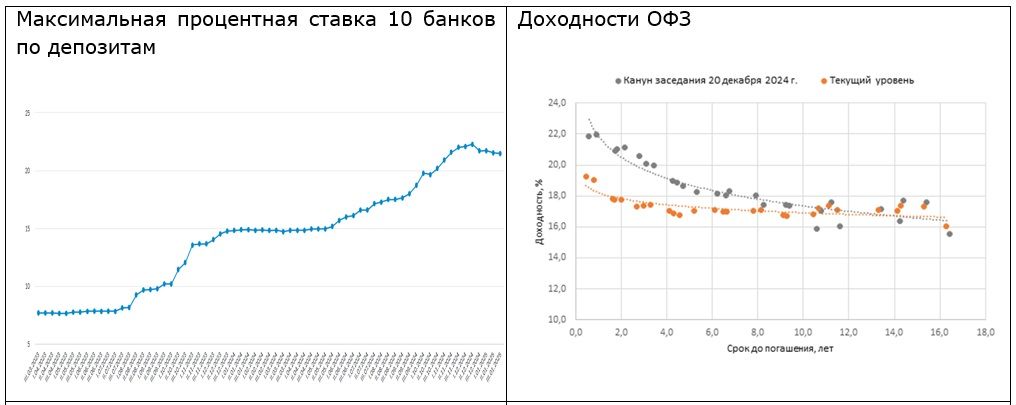

4) неожиданный для рынка отказ Банка России от повышения ключевой ставки в декабре стал триггером для начала смягчения денежно-кредитных условий (снижение ставок банковских вкладов, доходностей ОФЗ, снижение кредитных спредов по высококачественным корпоративным облигациям). Пока это отражается лишь в незначительном снижении ставок по депозитам физических лиц и более заметном – по корпоративным депозитам, при этом условия кредитования остаются очень жесткими. Однако с учетом отсутствия снижения инфляционных ожиданий и приостановки замедления роста денежного предложения из-за бюджетных операций продолжение смягчения ДКУ может снижать эффективность действий регулятора по замедлению инфляции. Один из ключевых сигналов ЦБ – для возвращения к низкой инфляции требуется поддержание жестких денежно-кредитных условий в течение продолжительного времени и соблюдение утвержденных параметров бюджета на 2025–2027 гг.

На наш взгляд, охлаждение кредитования, укрепление рубля с начала года и, наконец, замедление недельной инфляции означают, что сейчас необходимости в дальнейшем повышении ключевой ставки нет. Вероятно, регулятор надеется, что в результате предпринятых ранее действий инфляция пойдет вниз, но пока не увидит устойчивых признаков этого, он будет стремиться сохранить хрупкое равновесие. Т.е. не ужесточать дополнительно финансовые условия, но и не способствовать их дальнейшему преждевременному смягчению, особенно в реальном выражении (по отношению к инфляционным ожиданиям) и учитывать сохраняющееся преобладание проинфляционных рисков, в частности, со стороны бюджетной политики. Поэтому может потребоваться сохранение жесткости в сигнале и в риторике.

Факторы неопределенности

1) не вполне понятно, насколько устойчивой окажется тенденция снижения в корпоративном кредитовании, проявившаяся на фоне сезонного пика бюджетных расходов. К тому же сокращение объема кредитов в декабре произошло только в валютном сегменте, а по рублевым кредитам (чувствительным к ключевой ставке) рост, по оценкам аналитиков ЦБ, даже ускорился. При этом растут объемы размещений корпоративных облигаций, что может отчасти замещать более дорогие из-за макропруденциального регулирования кредиты банков.

2) сохраняются инфляционные факторы со стороны предложения, есть неопределенность в полном выполнении заявленной нормализации бюджетной политики, есть риски ухудшения внешних условий, что может оказать негативное влияние на курс рубля и инфляцию.

3) экономическая картина неоднородна по отраслям – предприятия, связанные с гособоронзаказом и с субсидируемыми кредитами, переносят жесткую ДКП значительно легче, чем те, кто ориентирован на рынок.

Важный момент отметили аналитики ЦБ («О чем говорят тренды»): картина динамики инфляции стала чуть более благоприятной, но признаки перехода к ее устойчивому замедлению пока отсутствуют. Однако опережающие показатели говорят, что жесткая ДКП работает: кредитный импульс экономике ослабевает, тем самым кредит создает меньший дополнительный спрос в экономике, чем раньше. Тем самым создаются условия для дезинфляции. Однако «помимо кредитного канала создания денежной массы есть и другие каналы. Важнейшим из них и автономным, то есть независящим от действий центрального банка, является бюджетный канал. В ноябре – декабре бюджетный дефицит значительно расширился. Это увеличило денежную массу через рост средств в банках вследствие расширения требований банковской системы к органам госуправления. Поэтому так важно выдержать параметры утвержденного бюджета на 2025 г., предусматривающего постепенный возврат к параметрам бюджетного правила». По оценке ЦБ, вклад бюджетных операций в годовой прирост денежного предложения в декабре сезонно увеличился и превысил значение 2023 г. более чем в 2 раза, составив 2,2 п.п., в январе замедление годовых темпов роста денежного предложения (находящихся вблизи максимальных значений с 2014 г) приостановилось.

В целом мы полагаем, что жесткость кредитных условий и динамика кредитования и на этом заседании станут серьезным аргументом для ЦБ не повышать ключевую ставку (хотя рассмотрение варианта повышения все-таки остается возможным). Однако высокие темпы инфляции в ноябре-январе и находящиеся на локальных максимумах последних лет инфляционные ожидания населения и бизнеса практически исключают пока возможность перехода к снижению ставки. ЦБ отмечает: большинство участников считают, что пик ужесточения ДКП в этом цикле пройден, и ожидают начала смягчения ДКП в первом полугодии 2025 года. Для того, чтобы остановить дальнейшее смягчение ДКУ и избежать формирования у рынков преждевременного ожидания скорого разворота ДКП (как это произошло в 1П24 и спровоцировало повышенный спрос на кредиты по плавающей ставке) ЦБ, скорее всего, сохранит направленный сигнал о возможности дальнейшего повышения ключевой ставки на ближайших заседаниях (в более мягком варианте скажет о намерении удерживать ключевую ставку на высоком уровне в течение продолжительного времени).

Ралли в ОФЗ, порожденное декабрьским решением, в 2025 году выдохлось, поскольку инвесторы были вынуждены пересмотреть свои прогнозы по траектории ДКП в более жесткую сторону. Однако, стоит заметить, что участники долгового рынка по-прежнему закладывают смягчение политики ЦБ в этом году. Основной фокус, как нам представляется, должен сохраняться на коротких ставках, тем более что они остаются двузначными, вблизи своих рекордных максимумов и вполне конкурентоспособными по сравнению с депозитами. Экспозиция на них прежде всего возможна через бумаги с переменной ставкой купона. Подчеркнём, что одной из особенностей флоатеров как инвестинструмента является то, что денежный поток по ним привязан к фактической динамике ставок. Отметим, что в отличие от короткого «фикса» флоатеры позволят генерировать повышенные (от 20% годовых) купоны в перспективе ближайших месяцев, которые держатель сможет реинвестировать по еще высоким ставкам, получая дополнительный доход.

По итогам декабрьского заседания ЦБ удивил рынок, сохранив ключевую ставку на уровне 21% (консенсус-прогноз к тому моменту уверенно предполагал ее повышение до 23%, были и более высокие оценки). При этом риторика была смягчена, а сигнал трансформировался из жесткого в умеренно жесткий: Банк России будет оценивать целесообразность повышения ключевой ставки на ближайшем заседании с учетом дальнейшей динамики кредитования и инфляции. Это же подтвердила и Э. Набиуллина - «в феврале мы будем выбирать из двух возможных решений. Либо мы убедимся, что достигнутой жесткости достаточно, либо, если текущий масштаб перегрева спроса не будет снижаться, а кредитование перейдет к новому витку расширения, вернемся к обсуждению вопроса о повышении ключевой ставки».

Таким образом, на заседании 14 февраля ЦБ будет выбирать между сохранением и дальнейшим повышением ключевой ставки. На наш взгляд, основная проблема для ЦБ будет состоять в том, чтобы при сохранении ключевой ставки не сформировать у рынка дополнительных ожиданий скорого перехода к ее снижению и не способствовать дальнейшему смягчению ДКУ (прежде всего, по отношению к инфляционным ожиданиям). В противном случае достигнутый прогресс в снижении спроса на кредит и повышении склонности к сбережению может быть утрачен.

Денежно-кредитные условия, кредитование и сберегательная активность. Как следует из релиза и пресс-конференции Э. Набиуллиной, главным фактором, повлиявшим на решение ЦБ не повышать ставку на декабрьском заседании, стало неожиданно сильное ужесточение ДКУ и реакция кредитования. В релизе говорится: «произошло более существенное ужесточение денежно-кредитных условий, чем предполагало октябрьское решение по ключевой ставке. Этому способствовали автономные от денежно-кредитной политики факторы». Речь идет о мерах макропруденциального и банковского регулирования, уже действующих (отмена временных послаблений по нормативу краткосрочной ликвидности (НКЛ), повышение макропруденциальных надбавок к капиталу, макропруденциальные лимиты для потребкредитования) и тех, что должны были вступить в силу в 2025 г. (с 1 февраля ЦБ ввел антициклическую надбавку к нормативам достаточности капитала банков, в 1П25 планирует ввести надбавки к коэффициентам риска по кредитам крупным компаниям с высоким уровнем долга). Эти меры направлены на повышение финансовой стабильности банковского сектора, но они также ограничивают банки в возможностях использовать капитал и ликвидность для наращивания кредитования, что дополнительно ужесточает ДКУ, и ЦБ учитывает этот эффект в решениях по ДКП. В результате с октябрьского заседания денежно-кредитные условия ужесточились сильнее, чем вытекало из изменения ключевой ставки. Э. Набиуллина пояснила, что до октябрьского решения по ключевой ставке спред ставки корпоративных кредитов для наиболее надежных категорий заемщиков (к ключевой ставке) составлял в среднем около 2–3 п.п., а сейчас (на момент декабрьского заседания) достиг 5–6 п.п., то есть ставки выросли в среднем так, как если бы при неизменности спреда ключевая ставка была повышена не до 21%, а до 24% или даже больше. Из-за этого «увеличение кредитных и депозитных ставок было значительно больше, чем следовало из октябрьского повышения ключевой ставки», что поддерживает высокую склонность к сбережению и уже приводит к охлаждению кредитования во всех сегментах рынка. Как отмечал ЦБ, в ноябре рост розничного кредитования практически остановился и впервые с начала 2024 года значительно замедлился рост корпоративного кредитования.

Что изменилось. Неожиданное решение ЦБ не повышать ключевую ставку привело к некоторому смягчению ДКУ – по крайней мере в части параметров. Например, в отношении банковских ставок по вкладам и доходностей ОФЗ. На доступности кредитов для заемщиков это, вероятно, сказалось в меньшей степени, т.к. ограничения со стороны нормативов банковской ликвидности и капитала могли способствовать сокращению предложения банковских кредитов и сохранению расширенных спредов кредитных ставок к ключевой. Свежий обзор ЦБ «Денежно-кредитные условия и трансмиссионный механизм ДКП» подтверждает эту гипотезу: «Индикаторы жесткости денежно-кредитных условий (ДКУ) в декабре 2024 – январе 2025 г. менялись разнонаправленно. Номинальные ставки в большинстве сегментов финансового рынка снижались. Это отражало переоценку рыночных ожиданий по дальнейшей траектории ключевой ставки. Реальные доходности тоже несколько уменьшились, но пока остаются вблизи исторических максимумов. Высокие кредитные ставки в сочетании с ужесточением неценовых условий кредитования и погашением кредитов за счет поступивших в конце года бюджетных средств способствовали замедлению роста требований банковской системы к экономике в декабре и, по оперативным данным, в январе». В то время как по депозитным ставкам наметилось снижение, чему способствовали приток бюджетных средств в банковскую систему и объявление Банком России во второй половине декабря о более плавном графике повышения значений НКЛ, условия банковского кредитования (УБК) в 4кв24 ужесточились для всех категорий заемщиков до уровней, сопоставимых с 1кв22 (повышение кредитных ставок, комиссий, ужесточение неценовых ДКУ). Помимо повышения ключевой ставки, на жесткость УБК повлияли удорожание внутреннего фондирования и фактор ограничения достаточности капиталов. Как говорится в обзоре ЦБ, «ужесточение УБК, по прогнозам банков, продолжится на горизонте I–II кварталов 2025 г., хотя и менее выраженно. Банки также прогнозируют дальнейшее снижение спроса на кредиты в I квартале 2025 г».

Как отмечается в Мониторинге предприятий, «условия кредитования в январе, по оценкам предприятий, оставались жесткими. После сохранения в декабре 2024 г. ключевой ставки индекс условий кредитования несколько повысился, но остается вблизи исторических минимумов». Предприятия в строительстве, торговле и сельском хозяйстве продолжали отмечать ухудшение доступности кредитных ресурсов и увеличение банками надбавки к ключевой ставке при установлении процентов по кредитам, а также повышение суммы страхования залога.

Данные ЦБ по кредитованию за декабрь, на первый взгляд, подтверждают отмеченный регулятором на последнем заседании вывод о существенном ужесточении денежно-кредитных условий в конце прошлого года и как следствие – о начавшемся с ноября охлаждении кредитовании во всех сегментах, в т.ч. и в корпоративном. В декабре кредитный портфель сократился как в розничном (-0,5%), так и в корпоративном (-0,2%) сегменте (впрочем, с учетом вложений банков в корпоративные облигации в корпоративном сегменте все-таки был небольшой рост (+0,1%).

Негативный момент – неожиданно сильное сокращение потребительского кредитования (-1,9%). Вероятно, это стало одной из причин, по которой ЦБ недавно объявил о снижении макропруденциальной надбавки по кредитным картам в льготном периоде, что позволит банкам более свободно выдавать такие кредиты. В условиях заградительных ставок по кредитам, рыночная ипотека сжалась до минимума: исходя из данных ЦБ, в декабре 82% объема выданных ипотечных кредитов (291 млрд руб) пришлось на ипотеку с господдержкой (239 млрд руб). При этом в декабре объемы семейной ипотеки выросли вследствие изменения механизма распределения ее лимитов. Но в целом объемы ипотеки с господдержкой резко сократились с середины прошлого года, когда была завершена действовавшая в течение 4 лет программа льготной безадресной ипотеки под 8%, а критерии семейной ипотеки были ужесточены. По оперативным данным ЦБ, в январе портфель требований к населению показал отрицательную динамику, в том числе под влиянием сезонного фактора.

Сокращение корпоративного кредитного портфеля – настораживающий момент, однако, возможно, это временное явление. В числе его причин ЦБ называет погашение валютных кредитов компаниями на фоне сезонного пика госрасходов (полученные бюджетные средства предприятия смогли направить на погашение ранее взятых кредитов на исполнение госзаказа). К тому же «дьявол в деталях» - несмотря на высокие рублевые процентные ставки, корпоративное кредитование в рублях не только продолжило расти, но даже, по оценкам аналитиков ЦБ, рост ускорился с коррекцией на сезонность: до 1,8 с 1,6% м/м SA, на сокращение портфеля повлияло погашение либо урегулирование старых валютных кредитов. При этом компании стали активно замещать привлечение кредитов размещением более дешевых корпоративных облигаций. Однако президент РФ В. Путин отметил, что в январе динамика корпоративного кредитования «складывается ниже целевых ориентиров» и что снижение кредитной активности может создать риски для долгосрочного экономического роста. Первые качественные данные о динамике портфеля в январе привел финдиректор Сбербанка Т. Скворцов, отметив, что в январе был такой же тренд, как и в декабре: «мы тоже видим снижение и по физикам, и по юрикам». По оценке ЦБ, «по оперативным данным, за январь требования к организациям сократились. На это повлияла как обычная сезонность, так, возможно, и более значительное авансирование госзаказа».

По итогам 2024г корпоративный кредитный портфель увеличился на 17,9% (против 20,7% в 2023 г), розничный на 14,2% (26,5% в 2023 г). Октябрьский прогноз ЦБ на 2025 г предполагает замедление роста кредитного портфеля банков до 8-13% (по корпоратам 8-13%, по кредитам населению 6-11%). По оценке ЦБ на декабрьском заседании, общий прирост кредитования по итогам 2025 года может сложиться вблизи нижней границы октябрьского прогнозного диапазона (но с учетом смягчения ДКУ после декабрьского заседания эти оценки могли измениться). При соблюдении заявленного принципа нормализации бюджетной политики более сдержанный рост кредитования должен способствовать замедлению роста денежной массы – одно из необходимых условий снижения инфляции.

По данным ЦБ, в декабре средства населения в банках выросли на 7,2% (традиционный сезонный приток средств в конце года был усилен переносом частью компаний выплат годовых бонусов с 2025 г на конец 2024 г в связи с повышением налоговых ставок с 1 января 2025 г). Всего за 2024 год средства населения увеличились на 26,1%, что более чем в 1,5 раза превышает прирост за 2023 год (19,7%), т.к. привлекательные (прежде всего, по отношению к ожидаемой инфляции) ставки по вкладам позволяли абсорбировать часть растущих доходов населения, сдержав их переток на потребительский рынок. Начавшееся с декабрьского заседания ЦБ снижение банковских ставок по вкладам в сочетании с максимальными с декабря 2023 г инфляционными ожиданиями населения могут замедлить приток средств в банки (хотя пока уровень ставок остается высоким и сохраняется мотивация его «зафиксировать» вблизи возможного пика). Для ЦБ «навес депозитов» - важный фактор не спешить со снижением ключевой ставки, соразмеряя его со снижением инфляционных ожиданий, которое пока не началось.

Инфляция в последние месяцы заметно ускорилась. Так, по итогам 2024 г она составила 9,52% г/г, выше октябрьского прогноза ЦБ 8,0-8,5%, а по состоянию на 3 февраля находится вблизи 10% г/г. При этом более значимая текущая инфляция с корректировкой на сезонность резко ускорилась в ноябре-декабре - по оценке ЦБ, в декабре она составила 14,2% SAAR против 13,8% в ноябре (октябрь 8,4% SAAR), а большинство показателей устойчивого роста цен возросли к предыдущему месяцу. Исходя из экстраполяции данных Росстата о накопленной инфляции на 3 февраля с начала года (1,3%) и с начала месяца (0.07%), инфляция в январе могла составить 1,23%, что много, но ниже нашей первоначальной оценки (1,3%). В январе прошлого года инфляция составляла 0,86% м/м, а среднее значение инфляции за первый месяц года в последние 10 лет составляет 0,84% м/м. Однако после скачка в начале января, в последние недели инфляция отчетливо замедляется, приближаясь к «нормальным» значениям: с 28 января по 3 февраля недельная инфляция составила 0,16% после 0,22% с 21 по 27 января, 0,25% с 14 по 20 января, 0,67% с 1 по 13 января. Очередная порция недельных данных по инфляции выйдет перед заседанием Совета директоров ЦБ на следующей неделе.

В декабре основной вклад в ускорение инфляции внесли очень высокие темпы роста цен на продовольственные товары и ускорение роста цен на непродовольственные товары вследствие переноса в цены ослабления курса рубля в предыдущем месяце. В октябре-ноябре, по мнению аналитиков ЦБ, заметно увеличился вклад в инфляцию факторов спроса. В январе же, как они отмечают, существенное влияние на цены оказали разовые факторы: индексация тарифов на проезд в общественном транспорте, удорожание отдельных ЖКУ, повышение минимальных розничных цен на водку, а также повышение цен на отечественные автомобили «одним из производителей» (АвтоВАЗ). Таким образом, можно предположить, что в январском повышении могли быть больше «виноваты» факторы со стороны предложения, хотя и устойчивый потребительский спрос позволял предприятиям переносить рост издержек в цены.

Инфляционные ожидания населения в январе продолжили расти, оценки как ожидаемой (14,0%, +0,1 п.п.), так и наблюдаемой (16,4%, +0,5 п.п.) инфляции достигли максимумов с декабря 2023 г. Ценовые ожидания предприятий в январе остались близки к максимумам с апреля 2022 г., а средний уровень инфляции, закладываемые ими в бизнес-планы на этот год, составил рекордные, как минимум, с 2019 г 10,7%. Как отмечает Банк России в Мониторинге предприятий, предприятия связывают повышение цен на свою продукцию в ближайшие месяцы в том числе с увеличением с января 2025 г. налоговой нагрузки, минимального размера оплаты труда и тарифов на коммунальные услуги, а также с необходимостью повышения зарплат сотрудникам для их удержания. Однако сдерживающее влияние на ценовые ожидания оказали замедление роста издержек (в том числе на фоне стабилизации курса рубля) и более сдержанные оценки спроса.

Инфляционные ожидания макроэкономистов на 2025-26 гг (макроопрос Банка России, февраль 2025 г) продолжают отдаляться от таргета и от октябрьских прогнозов ЦБ. Так, прогноз инфляции на 2025 г повышен до 6,8% (прежний прогноз 6%), на 2026 г до 4,6% (прежний прогноз 4,5%), и к таргету 4,0% инфляция приходит лишь в 2027 г.

По базовому октябрьскому прогнозу ЦБ, инфляция должна замедлиться до 4,5-5% к концу 2025 г., до 4,0% в 2026 году и будет находиться на цели в дальнейшем. По всей видимости, прогноз на 2025 г на ближайшем заседании будет пересмотрен в сторону повышения, при этом пока ЦБ по-прежнему утверждает, что добьется цели по инфляции в 2026 г. – посмотрим, найдет ли это отражения в новом прогнозе. Наша оценка инфляции на конец года составляет 5-7% (наша оценка для макроопроса на 2025г 6,6%, на 2026 г 4,7%). Даже с учетом ожидаемого замедления месячных темпов инфляции с коррекцией на сезонность, мы полагаем, что снижение инфляции в годовом выражении будет происходить медленно, в т.ч. из-за эффекта базы и предстоящей в июле индексации коммунальных тарифов. Пик годовой инфляции несколько выше 10% мы ожидаем в марте-апреле и вряд ли она опустится ниже 9% до августа-сентября.

Таким образом, инфляционные ожидания населения и экономистов в начале года продолжали расти (у предприятий стабилизировались на максимумах с апреля 2022 г) в то время как ценовые ДКУ, по оценке аналитиков ЦБ, смягчились по сравнению со значениями перед декабрьским заседанием. Это означает, что смягчение ДКУ произошло не только в номинальном, но и в реальном выражении.

Экономическая активность. Премьер-министр РФ М. Мишустин в выступлении сослался на предварительную оценку Минэкономразвития, в соответствии с которой рост ВВП РФ в 2024 году составил около 4%. Это соответствует верхней границе октябрьского прогноза ЦБ (3,5-4%). Аналитики ЦБ («О чем говорят тренды»), основываясь на статданных, оперативных данных и опросах, полагают, что в конце (2024) года российская экономика получила новый импульс к росту, причем «источником импульса в условиях замедления кредитования стали бюджетные расходы. Они выросли более существенно, чем обычно в это время года. На потребительском спросе вероятно также сказались выплаты премий, которые частично сместились с I квартала 2025 г. на IV квартал 2024 года. В дальнейшем тренд на возврат к меньшим, но более устойчивым темпам роста экономики, который наблюдался в III квартале и начале IV квартала, возобновится».

По предварительным данным Минфина, федеральный бюджет в 2024 г был сведен с дефицитом 3 485 млрд руб (на 189 млрд руб выше октябрьской оценки Минфина 3 296 млрд руб, но в установленных рамках 1,7% ВВП). Исходя из данных Минфина за весь год и за 11М24, по нашей оценке, в декабре расходы составили 7,15 трлн руб (18% всего объема годовых расходов), такая сезонность в целом характерна для исполнения федерального бюджета в России. Дефицит бюджета в декабре мог составить 3 096 млрд руб, т.е. «львиную долю» годового дефицита. Вливание в экономику повышенных расходов бюджета в конце года могло временно снизить спрос корпоратов на дорогие кредиты, что внешне выглядит как охлаждение кредитования.

С 2023 г в сезонности исполнения федерального бюджета произошли изменения – теперь, помимо сезонного пика расходов в конце года, в 1кв также формируется опережающий рост госрасходов, который Минфин объяснял авансовым финансированием госконтрактов. По-видимому, эта тенденция продолжится и в этом году. «Ведомости» обращают внимание на данные «Электронного бюджета», в соответствии с которыми «расходы федерального бюджета за неполный январь 2025 г. опережают траты января прошлого года на 32%...». Расходы на 28 января превысили 3,3 трлн руб., в то время как за весь январь прошлого года Минфин оценивал их в 2,5 трлн руб. Таким образом, повышенные бюджетные расходы продолжали поступать в экономику и в начале года.

Данные Росстата по промпроизводству показали резкое ускорение его роста в декабре (8,2% г/г, 2,4% к ноябрю с коррекцией на сезонность, SA). В основе – скачок выпуска в обрабатывающей промышленности (14% г/г), который был поддержан пиковыми госрасходами. С большим отрывом «выстрелили» отрасли, связываемые с гособоронзаказом (производство готовых металлических изделий +49,6% г/г, за весь 2024 г +35,3%, производство прочих транспортных средств и оборудования (включая авиационную технику, судостроение и т.д.) +44,8% г/г, за весь 2024 г +29,6%, выпуск компьютеров, электронных и оптических изделий +27% г/г, за весь 2024 г +28,8%, производство спецодежды в 2,5 раза к декабрю 2023 г, за весь 2024 г +60,2%). Из прочих сильно выросших отраслей можно отметить производство лекарств (+34,7% г/г, за весь 2024 г +18%).

Результаты опросов предприятий по состоянию на начало 2025 г. дают неоднозначную картину. Так, индикаторы PMI от S&P Global показывают, что в обрабатывающей промышленности (PMI Manufacturing) зафиксирован рост активности в январе до максимума с июля прошлого года, в секторе услуг рост также резко ускорился на фоне увеличения новых запасов и спроса. В то же время исследование Института народнохозяйственного прогнозирования РАН показало снижение спроса в промышленности до 27-месячного минимума, причем предприятия отмечали внутренний спрос как главное ограничение для роста, в то время как фактор «недостаток кадров» опустился на третье место.

Опрос РСПП за 4кв24 показывает, что четверть опрошенных считали, что деятельность их компании ограничивает недостаток оборотных средств (26% против 13% в 1кв24) и недоступность заемных средств (25% против 11-16% в 1-3 кв). Число компаний, которые были обеспокоены высокими темпами инфляции, в конце 2024 года выросло до 22% (с 12% в первом квартале). При этом рекордная доля предприятий (37%, предыдущий максимум 36% относился к январю 2022 г) сообщила, что планирует повысить цены на свою продукцию. Одной из ключевых проблем остаются неплатежи от контрагентов, однако в 4кв24 доля обеспокоенных этим компаний сократилась до 22% с почти 37% в 3кв.

Мониторинг предприятий (Банк России) за январь показывает продолжающееся замедление роста деловой и инвестиционной активности в условиях более сдержанного спроса и жестких условий кредитования, более умеренные планы по найму персонала (ниже значений 2023-24 гг) – это может интерпретироваться как движение экономики в направлении «мягкой посадки» с сокращением «перегрева». При этом наилучшие оценки бизнес-климата в обрабатывающей промышленности и сельском хозяйстве, а наиболее пессимистичные – в добыче полезных ископаемых, строительстве и торговле автомобилями (две последние отрасли наиболее чувствительны к жестким условиям кредитования).

В анализе отраслевых финансовых потоков ЦБ отмечает, что в январе объем входящих платежей, проходящих через его платежную систему, показывал значительный рост второй месяц подряд (+8,8% к среднему значению за 4кв24). «Рост наблюдался во всех укрупненных группах отраслей, причем наибольший – в отраслях инвестиционного спроса». По мнению ЦБ, часть существенного прироста поступлений в отдельных отраслях, вероятно, связана с более активным авансированием госконтрактов в начале года; часть можно объяснить накопившимися платежами за длительные новогодние каникулы в этом году; тем не менее «значительное увеличение поступлений в январе все же позволяет сделать вывод о заметном росте экономики».

Важным фактором является мнение ЦБ о появлении признаков стабилизации на рынке труда. Как отмечается в Обзоре региональной экономики, в IV квартале 2024 г. появились отдельные признаки стабилизации ситуации на рынке труда. Результаты регулярных опросов Банка России показали небольшое снижение оценок дефицитности обеспеченности трудовыми ресурсами. Количество открытых вакансий перестало расти, а в некоторых отраслях начало сокращаться. Возможности компаний по дальнейшему активному повышению оплаты труда постепенно исчерпываются, что может привести к более сдержанному росту потребления и снижению общего инфляционного давления… В большинстве случаев размер повышения ожидается более умеренным, чем в 2024 году. Медиана ожидаемого компаниями роста зарплат в 2025 г. составила 8,4% (данные Росстата за 10М2024 г показывают номинальный рост средней начисленной зарплаты на 17,9%, за октябрь 16,4%).

Данные СберИндекс показывают, что потребительские расходы в декабре снизились в реальном выражении с учетом сезонности впервые с апреля 2024 года. По оценке инФОМ (по заказу Банка России), в январе индекс потребительских настроений повысился после декабрьского сокращения (тогда он был на 2-летнем минимуме), но был все еще ниже уровня ноября 2024 года, а склонность респондентов к сбережению в январе несколько снизилась.

Консенсус-прогноз роста ВВП на этот год немного повысился - до 1,6% с 1,5% в декабре, прогноз на 2026 г не изменился (1,7%), на 2027 г повышен до 2,0% с 1,9%. На наш взгляд, декабрьское решение регулятора о сохранении ключевой ставки снизило риски избыточного «переохлаждения» экономики или даже рецессии. Однако траектория схождения инфляции к цели может оказаться более длительной, чем предполагают прогнозы ЦБ.

Курс рубля. Как следует из материала ЦБ «Обзор рисков финансовых рынков», по итогам декабря – января рубль укрепился относительно доллара США (на 9,0%) и юаня (на 9,2%). «Укрепление рубля происходило на фоне адаптации участников рынка к новой структуре расчетов по внешнеторговым операциям после волатильности, вызванной очередными санкциями, наложенными на кредитные организации в ноябре. Кроме того, крупнейшие экспортеры в декабре нарастили продажи валютной выручки… Чистые продажи 29 компаний из числа крупнейших российских экспортеров в декабре 2024 г. составили 13,2 млрд долл. США, увеличившись на 66% относительно предыдущего месяца за счет повышения продаж нефтегазовых компаний, которое было связано с разовым фактором. В среднем за 2024 г. чистые продажи 29 крупнейших экспортеров достигли 11,9 млрд долл. США в месяц». Также ЦБ сообщает, что в январе 2025 г. чистые продажи рассматриваемых компаний составили 9,9 млрд долл. США, снизившись на 25% м/м, что является сезонным эффектом.

Высокая ключевая ставка является фактором поддержки для курса рубля. В то же время внешние условия для российского экспорта ухудшаются вследствие продолжающегося ужесточения санкций. Так, по оценке ЦБ, в 2024 г профицит счета текущих операций (СТО) составил $54 млрд, ниже его октябрьского прогноза $61 млрд, а профицит внешней торговли товарами составил лишь $122,6 млрд (также ниже октябрьского прогноза $133 млрд). Экспорт товаров снизился до $417,2 млрд с $424 млрд в 2023 г (октябрьская оценка ЦБ $422 млрд), а импорт сократился до $294,5 млрд с $303 млрд в 2023 г (просадка оказалась меньше, чем ожидал ЦБ: $289 млрд).

Макроопрос экономистов (февраль 2025 г) значительно снизил оценки профицита торгового баланса (по товарам и услугам) по сравнению с декабрьскими: 2025 г $77 млрд (предыдущий прогноз $90 млрд), 2026 г $75 млрд ($94 млрд), 2027 г $73 млрд ($90 млрд). На этом фоне прогнозируется и более слабый курс рубля: средний курс доллара на 2025 г 104,7 (декабрьский прогноз 102,0), на 2026 г 108,8 (104,0), на 2027 г 110,4 (106,6).

По многократно приводившимся оценкам ЦБ, ослабление рубля на 10% добавляет к инфляции 0,5-0,6 п.п. на горизонте 6-12 месяцев. При этом существует заметная асимметрия – на укрепление рубля цены реагируют в значительно меньшей степени, чем на его ослабление. На декабрьской пресс-конференции зампред ЦБ А. Заботкин уточнил – ЦБ считает, что оценка эффекта переноса как 0,05‒0,06 (процентного пункта в инфляцию на 1% изменения курса), которая фигурирует уже довольно длительный промежуток времени, по-прежнему валидна. Но это относится к переносу временных колебаний курса: если курс сдвинулся в одну сторону в один месяц и потом откатился в обратную сторону. Если мы имеем дело с изменением уровня курса из-за устойчивого изменения во внешних условиях, то перенос будет гораздо более значительный, хотя и растянут во времени.

Прогнозы средней ключевой ставки

По сравнению с декабрьским макроопросом, медианная оценка средней ключевой ставки на 2025 г снизилась с 21,3% до 20,5%, а на 2026 г сместилась вверх (с 14,6% до 15,0%). Это означает, что большинство аналитиков, как и мы, не ждет быстрого снижения ставки в этом году. Консенсус-прогноз на 2027 г не изменился (10,4%) и превышает октябрьский прогноз ЦБ, в соответствии с которым в 2027 г ключевая ставка снижается до долгосрочного нейтрального уровня, который регулятор сейчас оценивает в 7,5-8,5%.

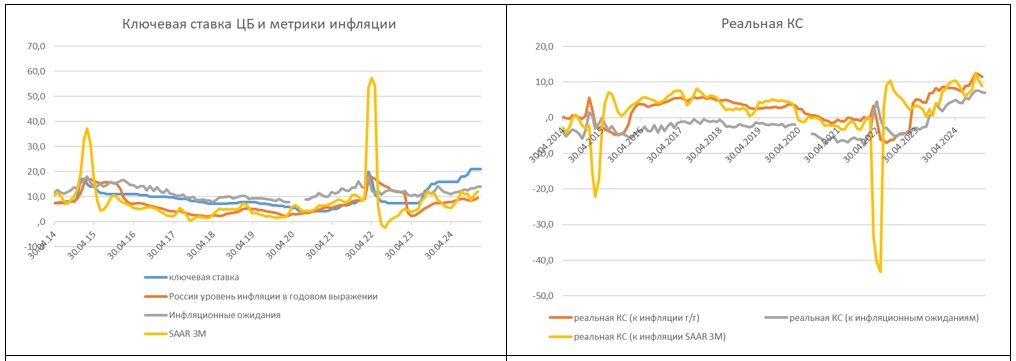

Реальная ключевая ставка ЦБ по отношению к годовой инфляции декабря (9,5%) немного снизилась по отношению к октябрьскому максимуму за 10 лет, но остается очень высокой (11,48% vs 12,46%). По отношению к инфляционным ожиданиям в январе (14%) реальная ставка сейчас составляет 7%, также чуть ниже октябрьского максимума (7,6%). По отношению к текущей сезонно-сглаженной инфляции (SAAR) за последние 3 месяца реальная ключевая ставка могла снизиться с 12,3% в октябре до примерно 8,9%.

Ключевая ставка ЦБ и метрики инфляции

В нашем базовом сценарии мы прогнозируем пик ключевой ставки на уровне 21%, начало ее снижения не ранее середины 2025 г. и снижение до 17-18% к концу года. Необходимыми предпосылками для снижения ключевой ставки должны стать устойчивое замедление текущей сезонно-скорректированной инфляции и снижение инфляционных ожиданий. По итогам февральского заседания ЦБ можем обновить прогноз.

Аргументы за сохранение ключевой ставки

1) Данные подтверждают, что достигнутая жесткость денежно-кредитных условий уже достаточна для остановки «кредитного перегрева» - рост кредитного портфеля банков резко затормозился в ноябре, а в декабре портфель сократился как в розничном, так и в корпоративном сегменте. Как следует из материала «О чем говорят тренды», кредитный импульс экономике стал отрицательным. По оперативным данным ЦБ, сокращение требований банковского сектора к нефинансовым компаниям и населению продолжилось и в январе, что отчасти связывается с сезонным фактором. Замедление роста кредитования – необходимый элемент политики ЦБ по устранению «перегрева» экономики и снижению инфляционного давления. С учетом временных лагов трансмиссии и заявленной нормализации бюджетной политики в этом году, это должно способствовать замедлению внутреннего спроса и инфляции;

2) несмотря на высокие предварительные оценки инфляции за январь, в последние недели рост цен показывает отчетливые признаки замедления и приближения к норме: с 28 января по 3 февраля недельная инфляция составила 0,16% после 0,22% с 21 по 27 января, 0,25% с 14 по 20 января, 0,67% с 1 по 13 января.

3) стабилизация курса рубля и его локальное укрепление по сравнению с минимумами ноября-декабря может ослабить эффект переноса в цены ослабления рубля в конце прошлого года;

4) мониторинг предприятий (Банк России) за январь показывает продолжающееся замедление роста деловой и инвестиционной активности в условиях более сдержанного спроса и жестких условий кредитования, более умеренные планы по найму персонала (ниже значений 2023-24 гг) – это может интерпретироваться как движение экономики в направлении «мягкой посадки» с сокращением «перегрева». Также ЦБ («Обзор региональной экономики») отмечает признаки стабилизации на рынке труда в 4кв24 – «начала снижаться потребность в новых работниках в части заявленных вакансий, более сдержанный характер приобрели планы компаний по дальнейшему увеличению зарплат». В то же время по оценке аналитиков ЦБ («О чем говорят тренды»), в 4кв24 сезонно-сглаженный рост ВВП ускорился по отношению к 3кв24, на что могли повлиять активизация бюджетных расходов и выплаты предприятиями премий, которые частично сместились с I квартала 2025 г. на IV квартал 2024 года (из-за повышения ставок НДФЛ с начала 2025 г). Однако регулятор пока может рассматривать этот бюджетный импульс как временный, ранее заявленный Минфином и уже в основном заложенный в прогнозы.

Возможные аргументы за дополнительное повышение ключевой ставки

1) инфляция пока остается слишком высокой: так, по итогам 2024 г она составила 9,52% г/г, выше октябрьского прогноза ЦБ 8,0-8,5%, при этом, по оценке ЦБ, текущая инфляция с корректировкой на сезонность в декабре ускорилась до 14,2% SAAR против 13,8% в ноябре, а большинство показателей устойчивого роста цен возросли к предыдущему месяцу. Исходя из недельных данных Росстата на 3 февраля, инфляция в январе могла составить 1,23%. Это много (в январе 2024 г инфляция составляла 0,86% м/м, а среднее значение инфляции за первый месяц года в последние 10 лет составляет 0,84% м/м), но ниже нашей первоначальной оценки (1,3%).

2) инфляционные ожидания населения в январе продолжили расти, оценки как ожидаемой (14,0%), так и наблюдаемой (16,4%) инфляции достигли максимумов с декабря 2023 г. Ценовые ожидания предприятий в январе остались близки к максимумам с апреля 2022 г., а средний уровень инфляции, закладываемые ими в бизнес-планы на этот год, составил рекордные, как минимум, с 2019 г 10,7%. Инфляционные прогнозы макроэкономистов на 2025-26 гг в февральском макроопросе ЦБ увеличились по отношению к декабрьским оценкам и еще больше отдалились от таргета и от прогнозов ЦБ.

3) сокращение «перегрева» экономики могло быть прервано вследствие масштабных бюджетных расходов в конце прошлого года (по традиции последних лет, повышенный уровень расходов может продолжиться и в 1кв). Это может препятствовать снижению инфляции.

4) неожиданный для рынка отказ Банка России от повышения ключевой ставки в декабре стал триггером для начала смягчения денежно-кредитных условий (снижение ставок банковских вкладов, доходностей ОФЗ, снижение кредитных спредов по высококачественным корпоративным облигациям). Пока это отражается лишь в незначительном снижении ставок по депозитам физических лиц и более заметном – по корпоративным депозитам, при этом условия кредитования остаются очень жесткими. Однако с учетом отсутствия снижения инфляционных ожиданий и приостановки замедления роста денежного предложения из-за бюджетных операций продолжение смягчения ДКУ может снижать эффективность действий регулятора по замедлению инфляции. Один из ключевых сигналов ЦБ – для возвращения к низкой инфляции требуется поддержание жестких денежно-кредитных условий в течение продолжительного времени и соблюдение утвержденных параметров бюджета на 2025–2027 гг.

На наш взгляд, охлаждение кредитования, укрепление рубля с начала года и, наконец, замедление недельной инфляции означают, что сейчас необходимости в дальнейшем повышении ключевой ставки нет. Вероятно, регулятор надеется, что в результате предпринятых ранее действий инфляция пойдет вниз, но пока не увидит устойчивых признаков этого, он будет стремиться сохранить хрупкое равновесие. Т.е. не ужесточать дополнительно финансовые условия, но и не способствовать их дальнейшему преждевременному смягчению, особенно в реальном выражении (по отношению к инфляционным ожиданиям) и учитывать сохраняющееся преобладание проинфляционных рисков, в частности, со стороны бюджетной политики. Поэтому может потребоваться сохранение жесткости в сигнале и в риторике.

Факторы неопределенности

1) не вполне понятно, насколько устойчивой окажется тенденция снижения в корпоративном кредитовании, проявившаяся на фоне сезонного пика бюджетных расходов. К тому же сокращение объема кредитов в декабре произошло только в валютном сегменте, а по рублевым кредитам (чувствительным к ключевой ставке) рост, по оценкам аналитиков ЦБ, даже ускорился. При этом растут объемы размещений корпоративных облигаций, что может отчасти замещать более дорогие из-за макропруденциального регулирования кредиты банков.

2) сохраняются инфляционные факторы со стороны предложения, есть неопределенность в полном выполнении заявленной нормализации бюджетной политики, есть риски ухудшения внешних условий, что может оказать негативное влияние на курс рубля и инфляцию.

3) экономическая картина неоднородна по отраслям – предприятия, связанные с гособоронзаказом и с субсидируемыми кредитами, переносят жесткую ДКП значительно легче, чем те, кто ориентирован на рынок.

Важный момент отметили аналитики ЦБ («О чем говорят тренды»): картина динамики инфляции стала чуть более благоприятной, но признаки перехода к ее устойчивому замедлению пока отсутствуют. Однако опережающие показатели говорят, что жесткая ДКП работает: кредитный импульс экономике ослабевает, тем самым кредит создает меньший дополнительный спрос в экономике, чем раньше. Тем самым создаются условия для дезинфляции. Однако «помимо кредитного канала создания денежной массы есть и другие каналы. Важнейшим из них и автономным, то есть независящим от действий центрального банка, является бюджетный канал. В ноябре – декабре бюджетный дефицит значительно расширился. Это увеличило денежную массу через рост средств в банках вследствие расширения требований банковской системы к органам госуправления. Поэтому так важно выдержать параметры утвержденного бюджета на 2025 г., предусматривающего постепенный возврат к параметрам бюджетного правила». По оценке ЦБ, вклад бюджетных операций в годовой прирост денежного предложения в декабре сезонно увеличился и превысил значение 2023 г. более чем в 2 раза, составив 2,2 п.п., в январе замедление годовых темпов роста денежного предложения (находящихся вблизи максимальных значений с 2014 г) приостановилось.

В целом мы полагаем, что жесткость кредитных условий и динамика кредитования и на этом заседании станут серьезным аргументом для ЦБ не повышать ключевую ставку (хотя рассмотрение варианта повышения все-таки остается возможным). Однако высокие темпы инфляции в ноябре-январе и находящиеся на локальных максимумах последних лет инфляционные ожидания населения и бизнеса практически исключают пока возможность перехода к снижению ставки. ЦБ отмечает: большинство участников считают, что пик ужесточения ДКП в этом цикле пройден, и ожидают начала смягчения ДКП в первом полугодии 2025 года. Для того, чтобы остановить дальнейшее смягчение ДКУ и избежать формирования у рынков преждевременного ожидания скорого разворота ДКП (как это произошло в 1П24 и спровоцировало повышенный спрос на кредиты по плавающей ставке) ЦБ, скорее всего, сохранит направленный сигнал о возможности дальнейшего повышения ключевой ставки на ближайших заседаниях (в более мягком варианте скажет о намерении удерживать ключевую ставку на высоком уровне в течение продолжительного времени).

Ралли в ОФЗ, порожденное декабрьским решением, в 2025 году выдохлось, поскольку инвесторы были вынуждены пересмотреть свои прогнозы по траектории ДКП в более жесткую сторону. Однако, стоит заметить, что участники долгового рынка по-прежнему закладывают смягчение политики ЦБ в этом году. Основной фокус, как нам представляется, должен сохраняться на коротких ставках, тем более что они остаются двузначными, вблизи своих рекордных максимумов и вполне конкурентоспособными по сравнению с депозитами. Экспозиция на них прежде всего возможна через бумаги с переменной ставкой купона. Подчеркнём, что одной из особенностей флоатеров как инвестинструмента является то, что денежный поток по ним привязан к фактической динамике ставок. Отметим, что в отличие от короткого «фикса» флоатеры позволят генерировать повышенные (от 20% годовых) купоны в перспективе ближайших месяцев, которые держатель сможет реинвестировать по еще высоким ставкам, получая дополнительный доход.

По итогам декабрьского заседания ЦБ удивил рынок, сохранив ключевую ставку на уровне 21% (консенсус-прогноз к тому моменту уверенно предполагал ее повышение до 23%, были и более высокие оценки). При этом риторика была смягчена, а сигнал трансформировался из жесткого в умеренно жесткий: Банк России будет оценивать целесообразность повышения ключевой ставки на ближайшем заседании с учетом дальнейшей динамики кредитования и инфляции. Это же подтвердила и Э. Набиуллина - «в феврале мы будем выбирать из двух возможных решений. Либо мы убедимся, что достигнутой жесткости достаточно, либо, если текущий масштаб перегрева спроса не будет снижаться, а кредитование перейдет к новому витку расширения, вернемся к обсуждению вопроса о повышении ключевой ставки».

Таким образом, на заседании 14 февраля ЦБ будет выбирать между сохранением и дальнейшим повышением ключевой ставки. На наш взгляд, основная проблема для ЦБ будет состоять в том, чтобы при сохранении ключевой ставки не сформировать у рынка дополнительных ожиданий скорого перехода к ее снижению и не способствовать дальнейшему смягчению ДКУ (прежде всего, по отношению к инфляционным ожиданиям). В противном случае достигнутый прогресс в снижении спроса на кредит и повышении склонности к сбережению может быть утрачен.

Денежно-кредитные условия, кредитование и сберегательная активность. Как следует из релиза и пресс-конференции Э. Набиуллиной, главным фактором, повлиявшим на решение ЦБ не повышать ставку на декабрьском заседании, стало неожиданно сильное ужесточение ДКУ и реакция кредитования. В релизе говорится: «произошло более существенное ужесточение денежно-кредитных условий, чем предполагало октябрьское решение по ключевой ставке. Этому способствовали автономные от денежно-кредитной политики факторы». Речь идет о мерах макропруденциального и банковского регулирования, уже действующих (отмена временных послаблений по нормативу краткосрочной ликвидности (НКЛ), повышение макропруденциальных надбавок к капиталу, макропруденциальные лимиты для потребкредитования) и тех, что должны были вступить в силу в 2025 г. (с 1 февраля ЦБ ввел антициклическую надбавку к нормативам достаточности капитала банков, в 1П25 планирует ввести надбавки к коэффициентам риска по кредитам крупным компаниям с высоким уровнем долга). Эти меры направлены на повышение финансовой стабильности банковского сектора, но они также ограничивают банки в возможностях использовать капитал и ликвидность для наращивания кредитования, что дополнительно ужесточает ДКУ, и ЦБ учитывает этот эффект в решениях по ДКП. В результате с октябрьского заседания денежно-кредитные условия ужесточились сильнее, чем вытекало из изменения ключевой ставки. Э. Набиуллина пояснила, что до октябрьского решения по ключевой ставке спред ставки корпоративных кредитов для наиболее надежных категорий заемщиков (к ключевой ставке) составлял в среднем около 2–3 п.п., а сейчас (на момент декабрьского заседания) достиг 5–6 п.п., то есть ставки выросли в среднем так, как если бы при неизменности спреда ключевая ставка была повышена не до 21%, а до 24% или даже больше. Из-за этого «увеличение кредитных и депозитных ставок было значительно больше, чем следовало из октябрьского повышения ключевой ставки», что поддерживает высокую склонность к сбережению и уже приводит к охлаждению кредитования во всех сегментах рынка. Как отмечал ЦБ, в ноябре рост розничного кредитования практически остановился и впервые с начала 2024 года значительно замедлился рост корпоративного кредитования.

Что изменилось. Неожиданное решение ЦБ не повышать ключевую ставку привело к некоторому смягчению ДКУ – по крайней мере в части параметров. Например, в отношении банковских ставок по вкладам и доходностей ОФЗ. На доступности кредитов для заемщиков это, вероятно, сказалось в меньшей степени, т.к. ограничения со стороны нормативов банковской ликвидности и капитала могли способствовать сокращению предложения банковских кредитов и сохранению расширенных спредов кредитных ставок к ключевой. Свежий обзор ЦБ «Денежно-кредитные условия и трансмиссионный механизм ДКП» подтверждает эту гипотезу: «Индикаторы жесткости денежно-кредитных условий (ДКУ) в декабре 2024 – январе 2025 г. менялись разнонаправленно. Номинальные ставки в большинстве сегментов финансового рынка снижались. Это отражало переоценку рыночных ожиданий по дальнейшей траектории ключевой ставки. Реальные доходности тоже несколько уменьшились, но пока остаются вблизи исторических максимумов. Высокие кредитные ставки в сочетании с ужесточением неценовых условий кредитования и погашением кредитов за счет поступивших в конце года бюджетных средств способствовали замедлению роста требований банковской системы к экономике в декабре и, по оперативным данным, в январе». В то время как по депозитным ставкам наметилось снижение, чему способствовали приток бюджетных средств в банковскую систему и объявление Банком России во второй половине декабря о более плавном графике повышения значений НКЛ, условия банковского кредитования (УБК) в 4кв24 ужесточились для всех категорий заемщиков до уровней, сопоставимых с 1кв22 (повышение кредитных ставок, комиссий, ужесточение неценовых ДКУ). Помимо повышения ключевой ставки, на жесткость УБК повлияли удорожание внутреннего фондирования и фактор ограничения достаточности капиталов. Как говорится в обзоре ЦБ, «ужесточение УБК, по прогнозам банков, продолжится на горизонте I–II кварталов 2025 г., хотя и менее выраженно. Банки также прогнозируют дальнейшее снижение спроса на кредиты в I квартале 2025 г».

Как отмечается в Мониторинге предприятий, «условия кредитования в январе, по оценкам предприятий, оставались жесткими. После сохранения в декабре 2024 г. ключевой ставки индекс условий кредитования несколько повысился, но остается вблизи исторических минимумов». Предприятия в строительстве, торговле и сельском хозяйстве продолжали отмечать ухудшение доступности кредитных ресурсов и увеличение банками надбавки к ключевой ставке при установлении процентов по кредитам, а также повышение суммы страхования залога.

Данные ЦБ по кредитованию за декабрь, на первый взгляд, подтверждают отмеченный регулятором на последнем заседании вывод о существенном ужесточении денежно-кредитных условий в конце прошлого года и как следствие – о начавшемся с ноября охлаждении кредитовании во всех сегментах, в т.ч. и в корпоративном. В декабре кредитный портфель сократился как в розничном (-0,5%), так и в корпоративном (-0,2%) сегменте (впрочем, с учетом вложений банков в корпоративные облигации в корпоративном сегменте все-таки был небольшой рост (+0,1%).

Негативный момент – неожиданно сильное сокращение потребительского кредитования (-1,9%). Вероятно, это стало одной из причин, по которой ЦБ недавно объявил о снижении макропруденциальной надбавки по кредитным картам в льготном периоде, что позволит банкам более свободно выдавать такие кредиты. В условиях заградительных ставок по кредитам, рыночная ипотека сжалась до минимума: исходя из данных ЦБ, в декабре 82% объема выданных ипотечных кредитов (291 млрд руб) пришлось на ипотеку с господдержкой (239 млрд руб). При этом в декабре объемы семейной ипотеки выросли вследствие изменения механизма распределения ее лимитов. Но в целом объемы ипотеки с господдержкой резко сократились с середины прошлого года, когда была завершена действовавшая в течение 4 лет программа льготной безадресной ипотеки под 8%, а критерии семейной ипотеки были ужесточены. По оперативным данным ЦБ, в январе портфель требований к населению показал отрицательную динамику, в том числе под влиянием сезонного фактора.

Сокращение корпоративного кредитного портфеля – настораживающий момент, однако, возможно, это временное явление. В числе его причин ЦБ называет погашение валютных кредитов компаниями на фоне сезонного пика госрасходов (полученные бюджетные средства предприятия смогли направить на погашение ранее взятых кредитов на исполнение госзаказа). К тому же «дьявол в деталях» - несмотря на высокие рублевые процентные ставки, корпоративное кредитование в рублях не только продолжило расти, но даже, по оценкам аналитиков ЦБ, рост ускорился с коррекцией на сезонность: до 1,8 с 1,6% м/м SA, на сокращение портфеля повлияло погашение либо урегулирование старых валютных кредитов. При этом компании стали активно замещать привлечение кредитов размещением более дешевых корпоративных облигаций. Однако президент РФ В. Путин отметил, что в январе динамика корпоративного кредитования «складывается ниже целевых ориентиров» и что снижение кредитной активности может создать риски для долгосрочного экономического роста. Первые качественные данные о динамике портфеля в январе привел финдиректор Сбербанка Т. Скворцов, отметив, что в январе был такой же тренд, как и в декабре: «мы тоже видим снижение и по физикам, и по юрикам». По оценке ЦБ, «по оперативным данным, за январь требования к организациям сократились. На это повлияла как обычная сезонность, так, возможно, и более значительное авансирование госзаказа».

По итогам 2024г корпоративный кредитный портфель увеличился на 17,9% (против 20,7% в 2023 г), розничный на 14,2% (26,5% в 2023 г). Октябрьский прогноз ЦБ на 2025 г предполагает замедление роста кредитного портфеля банков до 8-13% (по корпоратам 8-13%, по кредитам населению 6-11%). По оценке ЦБ на декабрьском заседании, общий прирост кредитования по итогам 2025 года может сложиться вблизи нижней границы октябрьского прогнозного диапазона (но с учетом смягчения ДКУ после декабрьского заседания эти оценки могли измениться). При соблюдении заявленного принципа нормализации бюджетной политики более сдержанный рост кредитования должен способствовать замедлению роста денежной массы – одно из необходимых условий снижения инфляции.

По данным ЦБ, в декабре средства населения в банках выросли на 7,2% (традиционный сезонный приток средств в конце года был усилен переносом частью компаний выплат годовых бонусов с 2025 г на конец 2024 г в связи с повышением налоговых ставок с 1 января 2025 г). Всего за 2024 год средства населения увеличились на 26,1%, что более чем в 1,5 раза превышает прирост за 2023 год (19,7%), т.к. привлекательные (прежде всего, по отношению к ожидаемой инфляции) ставки по вкладам позволяли абсорбировать часть растущих доходов населения, сдержав их переток на потребительский рынок. Начавшееся с декабрьского заседания ЦБ снижение банковских ставок по вкладам в сочетании с максимальными с декабря 2023 г инфляционными ожиданиями населения могут замедлить приток средств в банки (хотя пока уровень ставок остается высоким и сохраняется мотивация его «зафиксировать» вблизи возможного пика). Для ЦБ «навес депозитов» - важный фактор не спешить со снижением ключевой ставки, соразмеряя его со снижением инфляционных ожиданий, которое пока не началось.

Инфляция в последние месяцы заметно ускорилась. Так, по итогам 2024 г она составила 9,52% г/г, выше октябрьского прогноза ЦБ 8,0-8,5%, а по состоянию на 3 февраля находится вблизи 10% г/г. При этом более значимая текущая инфляция с корректировкой на сезонность резко ускорилась в ноябре-декабре - по оценке ЦБ, в декабре она составила 14,2% SAAR против 13,8% в ноябре (октябрь 8,4% SAAR), а большинство показателей устойчивого роста цен возросли к предыдущему месяцу. Исходя из экстраполяции данных Росстата о накопленной инфляции на 3 февраля с начала года (1,3%) и с начала месяца (0.07%), инфляция в январе могла составить 1,23%, что много, но ниже нашей первоначальной оценки (1,3%). В январе прошлого года инфляция составляла 0,86% м/м, а среднее значение инфляции за первый месяц года в последние 10 лет составляет 0,84% м/м. Однако после скачка в начале января, в последние недели инфляция отчетливо замедляется, приближаясь к «нормальным» значениям: с 28 января по 3 февраля недельная инфляция составила 0,16% после 0,22% с 21 по 27 января, 0,25% с 14 по 20 января, 0,67% с 1 по 13 января. Очередная порция недельных данных по инфляции выйдет перед заседанием Совета директоров ЦБ на следующей неделе.

В декабре основной вклад в ускорение инфляции внесли очень высокие темпы роста цен на продовольственные товары и ускорение роста цен на непродовольственные товары вследствие переноса в цены ослабления курса рубля в предыдущем месяце. В октябре-ноябре, по мнению аналитиков ЦБ, заметно увеличился вклад в инфляцию факторов спроса. В январе же, как они отмечают, существенное влияние на цены оказали разовые факторы: индексация тарифов на проезд в общественном транспорте, удорожание отдельных ЖКУ, повышение минимальных розничных цен на водку, а также повышение цен на отечественные автомобили «одним из производителей» (АвтоВАЗ). Таким образом, можно предположить, что в январском повышении могли быть больше «виноваты» факторы со стороны предложения, хотя и устойчивый потребительский спрос позволял предприятиям переносить рост издержек в цены.

Инфляционные ожидания населения в январе продолжили расти, оценки как ожидаемой (14,0%, +0,1 п.п.), так и наблюдаемой (16,4%, +0,5 п.п.) инфляции достигли максимумов с декабря 2023 г. Ценовые ожидания предприятий в январе остались близки к максимумам с апреля 2022 г., а средний уровень инфляции, закладываемые ими в бизнес-планы на этот год, составил рекордные, как минимум, с 2019 г 10,7%. Как отмечает Банк России в Мониторинге предприятий, предприятия связывают повышение цен на свою продукцию в ближайшие месяцы в том числе с увеличением с января 2025 г. налоговой нагрузки, минимального размера оплаты труда и тарифов на коммунальные услуги, а также с необходимостью повышения зарплат сотрудникам для их удержания. Однако сдерживающее влияние на ценовые ожидания оказали замедление роста издержек (в том числе на фоне стабилизации курса рубля) и более сдержанные оценки спроса.

Инфляционные ожидания макроэкономистов на 2025-26 гг (макроопрос Банка России, февраль 2025 г) продолжают отдаляться от таргета и от октябрьских прогнозов ЦБ. Так, прогноз инфляции на 2025 г повышен до 6,8% (прежний прогноз 6%), на 2026 г до 4,6% (прежний прогноз 4,5%), и к таргету 4,0% инфляция приходит лишь в 2027 г.

По базовому октябрьскому прогнозу ЦБ, инфляция должна замедлиться до 4,5-5% к концу 2025 г., до 4,0% в 2026 году и будет находиться на цели в дальнейшем. По всей видимости, прогноз на 2025 г на ближайшем заседании будет пересмотрен в сторону повышения, при этом пока ЦБ по-прежнему утверждает, что добьется цели по инфляции в 2026 г. – посмотрим, найдет ли это отражения в новом прогнозе. Наша оценка инфляции на конец года составляет 5-7% (наша оценка для макроопроса на 2025г 6,6%, на 2026 г 4,7%). Даже с учетом ожидаемого замедления месячных темпов инфляции с коррекцией на сезонность, мы полагаем, что снижение инфляции в годовом выражении будет происходить медленно, в т.ч. из-за эффекта базы и предстоящей в июле индексации коммунальных тарифов. Пик годовой инфляции несколько выше 10% мы ожидаем в марте-апреле и вряд ли она опустится ниже 9% до августа-сентября.

Таким образом, инфляционные ожидания населения и экономистов в начале года продолжали расти (у предприятий стабилизировались на максимумах с апреля 2022 г) в то время как ценовые ДКУ, по оценке аналитиков ЦБ, смягчились по сравнению со значениями перед декабрьским заседанием. Это означает, что смягчение ДКУ произошло не только в номинальном, но и в реальном выражении.

Экономическая активность. Премьер-министр РФ М. Мишустин в выступлении сослался на предварительную оценку Минэкономразвития, в соответствии с которой рост ВВП РФ в 2024 году составил около 4%. Это соответствует верхней границе октябрьского прогноза ЦБ (3,5-4%). Аналитики ЦБ («О чем говорят тренды»), основываясь на статданных, оперативных данных и опросах, полагают, что в конце (2024) года российская экономика получила новый импульс к росту, причем «источником импульса в условиях замедления кредитования стали бюджетные расходы. Они выросли более существенно, чем обычно в это время года. На потребительском спросе вероятно также сказались выплаты премий, которые частично сместились с I квартала 2025 г. на IV квартал 2024 года. В дальнейшем тренд на возврат к меньшим, но более устойчивым темпам роста экономики, который наблюдался в III квартале и начале IV квартала, возобновится».

По предварительным данным Минфина, федеральный бюджет в 2024 г был сведен с дефицитом 3 485 млрд руб (на 189 млрд руб выше октябрьской оценки Минфина 3 296 млрд руб, но в установленных рамках 1,7% ВВП). Исходя из данных Минфина за весь год и за 11М24, по нашей оценке, в декабре расходы составили 7,15 трлн руб (18% всего объема годовых расходов), такая сезонность в целом характерна для исполнения федерального бюджета в России. Дефицит бюджета в декабре мог составить 3 096 млрд руб, т.е. «львиную долю» годового дефицита. Вливание в экономику повышенных расходов бюджета в конце года могло временно снизить спрос корпоратов на дорогие кредиты, что внешне выглядит как охлаждение кредитования.

С 2023 г в сезонности исполнения федерального бюджета произошли изменения – теперь, помимо сезонного пика расходов в конце года, в 1кв также формируется опережающий рост госрасходов, который Минфин объяснял авансовым финансированием госконтрактов. По-видимому, эта тенденция продолжится и в этом году. «Ведомости» обращают внимание на данные «Электронного бюджета», в соответствии с которыми «расходы федерального бюджета за неполный январь 2025 г. опережают траты января прошлого года на 32%...». Расходы на 28 января превысили 3,3 трлн руб., в то время как за весь январь прошлого года Минфин оценивал их в 2,5 трлн руб. Таким образом, повышенные бюджетные расходы продолжали поступать в экономику и в начале года.

Данные Росстата по промпроизводству показали резкое ускорение его роста в декабре (8,2% г/г, 2,4% к ноябрю с коррекцией на сезонность, SA). В основе – скачок выпуска в обрабатывающей промышленности (14% г/г), который был поддержан пиковыми госрасходами. С большим отрывом «выстрелили» отрасли, связываемые с гособоронзаказом (производство готовых металлических изделий +49,6% г/г, за весь 2024 г +35,3%, производство прочих транспортных средств и оборудования (включая авиационную технику, судостроение и т.д.) +44,8% г/г, за весь 2024 г +29,6%, выпуск компьютеров, электронных и оптических изделий +27% г/г, за весь 2024 г +28,8%, производство спецодежды в 2,5 раза к декабрю 2023 г, за весь 2024 г +60,2%). Из прочих сильно выросших отраслей можно отметить производство лекарств (+34,7% г/г, за весь 2024 г +18%).

Результаты опросов предприятий по состоянию на начало 2025 г. дают неоднозначную картину. Так, индикаторы PMI от S&P Global показывают, что в обрабатывающей промышленности (PMI Manufacturing) зафиксирован рост активности в январе до максимума с июля прошлого года, в секторе услуг рост также резко ускорился на фоне увеличения новых запасов и спроса. В то же время исследование Института народнохозяйственного прогнозирования РАН показало снижение спроса в промышленности до 27-месячного минимума, причем предприятия отмечали внутренний спрос как главное ограничение для роста, в то время как фактор «недостаток кадров» опустился на третье место.

Опрос РСПП за 4кв24 показывает, что четверть опрошенных считали, что деятельность их компании ограничивает недостаток оборотных средств (26% против 13% в 1кв24) и недоступность заемных средств (25% против 11-16% в 1-3 кв). Число компаний, которые были обеспокоены высокими темпами инфляции, в конце 2024 года выросло до 22% (с 12% в первом квартале). При этом рекордная доля предприятий (37%, предыдущий максимум 36% относился к январю 2022 г) сообщила, что планирует повысить цены на свою продукцию. Одной из ключевых проблем остаются неплатежи от контрагентов, однако в 4кв24 доля обеспокоенных этим компаний сократилась до 22% с почти 37% в 3кв.

Мониторинг предприятий (Банк России) за январь показывает продолжающееся замедление роста деловой и инвестиционной активности в условиях более сдержанного спроса и жестких условий кредитования, более умеренные планы по найму персонала (ниже значений 2023-24 гг) – это может интерпретироваться как движение экономики в направлении «мягкой посадки» с сокращением «перегрева». При этом наилучшие оценки бизнес-климата в обрабатывающей промышленности и сельском хозяйстве, а наиболее пессимистичные – в добыче полезных ископаемых, строительстве и торговле автомобилями (две последние отрасли наиболее чувствительны к жестким условиям кредитования).

В анализе отраслевых финансовых потоков ЦБ отмечает, что в январе объем входящих платежей, проходящих через его платежную систему, показывал значительный рост второй месяц подряд (+8,8% к среднему значению за 4кв24). «Рост наблюдался во всех укрупненных группах отраслей, причем наибольший – в отраслях инвестиционного спроса». По мнению ЦБ, часть существенного прироста поступлений в отдельных отраслях, вероятно, связана с более активным авансированием госконтрактов в начале года; часть можно объяснить накопившимися платежами за длительные новогодние каникулы в этом году; тем не менее «значительное увеличение поступлений в январе все же позволяет сделать вывод о заметном росте экономики».

Важным фактором является мнение ЦБ о появлении признаков стабилизации на рынке труда. Как отмечается в Обзоре региональной экономики, в IV квартале 2024 г. появились отдельные признаки стабилизации ситуации на рынке труда. Результаты регулярных опросов Банка России показали небольшое снижение оценок дефицитности обеспеченности трудовыми ресурсами. Количество открытых вакансий перестало расти, а в некоторых отраслях начало сокращаться. Возможности компаний по дальнейшему активному повышению оплаты труда постепенно исчерпываются, что может привести к более сдержанному росту потребления и снижению общего инфляционного давления… В большинстве случаев размер повышения ожидается более умеренным, чем в 2024 году. Медиана ожидаемого компаниями роста зарплат в 2025 г. составила 8,4% (данные Росстата за 10М2024 г показывают номинальный рост средней начисленной зарплаты на 17,9%, за октябрь 16,4%).

Данные СберИндекс показывают, что потребительские расходы в декабре снизились в реальном выражении с учетом сезонности впервые с апреля 2024 года. По оценке инФОМ (по заказу Банка России), в январе индекс потребительских настроений повысился после декабрьского сокращения (тогда он был на 2-летнем минимуме), но был все еще ниже уровня ноября 2024 года, а склонность респондентов к сбережению в январе несколько снизилась.

Консенсус-прогноз роста ВВП на этот год немного повысился - до 1,6% с 1,5% в декабре, прогноз на 2026 г не изменился (1,7%), на 2027 г повышен до 2,0% с 1,9%. На наш взгляд, декабрьское решение регулятора о сохранении ключевой ставки снизило риски избыточного «переохлаждения» экономики или даже рецессии. Однако траектория схождения инфляции к цели может оказаться более длительной, чем предполагают прогнозы ЦБ.

Курс рубля. Как следует из материала ЦБ «Обзор рисков финансовых рынков», по итогам декабря – января рубль укрепился относительно доллара США (на 9,0%) и юаня (на 9,2%). «Укрепление рубля происходило на фоне адаптации участников рынка к новой структуре расчетов по внешнеторговым операциям после волатильности, вызванной очередными санкциями, наложенными на кредитные организации в ноябре. Кроме того, крупнейшие экспортеры в декабре нарастили продажи валютной выручки… Чистые продажи 29 компаний из числа крупнейших российских экспортеров в декабре 2024 г. составили 13,2 млрд долл. США, увеличившись на 66% относительно предыдущего месяца за счет повышения продаж нефтегазовых компаний, которое было связано с разовым фактором. В среднем за 2024 г. чистые продажи 29 крупнейших экспортеров достигли 11,9 млрд долл. США в месяц». Также ЦБ сообщает, что в январе 2025 г. чистые продажи рассматриваемых компаний составили 9,9 млрд долл. США, снизившись на 25% м/м, что является сезонным эффектом.

Высокая ключевая ставка является фактором поддержки для курса рубля. В то же время внешние условия для российского экспорта ухудшаются вследствие продолжающегося ужесточения санкций. Так, по оценке ЦБ, в 2024 г профицит счета текущих операций (СТО) составил $54 млрд, ниже его октябрьского прогноза $61 млрд, а профицит внешней торговли товарами составил лишь $122,6 млрд (также ниже октябрьского прогноза $133 млрд). Экспорт товаров снизился до $417,2 млрд с $424 млрд в 2023 г (октябрьская оценка ЦБ $422 млрд), а импорт сократился до $294,5 млрд с $303 млрд в 2023 г (просадка оказалась меньше, чем ожидал ЦБ: $289 млрд).

Макроопрос экономистов (февраль 2025 г) значительно снизил оценки профицита торгового баланса (по товарам и услугам) по сравнению с декабрьскими: 2025 г $77 млрд (предыдущий прогноз $90 млрд), 2026 г $75 млрд ($94 млрд), 2027 г $73 млрд ($90 млрд). На этом фоне прогнозируется и более слабый курс рубля: средний курс доллара на 2025 г 104,7 (декабрьский прогноз 102,0), на 2026 г 108,8 (104,0), на 2027 г 110,4 (106,6).

По многократно приводившимся оценкам ЦБ, ослабление рубля на 10% добавляет к инфляции 0,5-0,6 п.п. на горизонте 6-12 месяцев. При этом существует заметная асимметрия – на укрепление рубля цены реагируют в значительно меньшей степени, чем на его ослабление. На декабрьской пресс-конференции зампред ЦБ А. Заботкин уточнил – ЦБ считает, что оценка эффекта переноса как 0,05‒0,06 (процентного пункта в инфляцию на 1% изменения курса), которая фигурирует уже довольно длительный промежуток времени, по-прежнему валидна. Но это относится к переносу временных колебаний курса: если курс сдвинулся в одну сторону в один месяц и потом откатился в обратную сторону. Если мы имеем дело с изменением уровня курса из-за устойчивого изменения во внешних условиях, то перенос будет гораздо более значительный, хотя и растянут во времени.

Прогнозы средней ключевой ставки

По сравнению с декабрьским макроопросом, медианная оценка средней ключевой ставки на 2025 г снизилась с 21,3% до 20,5%, а на 2026 г сместилась вверх (с 14,6% до 15,0%). Это означает, что большинство аналитиков, как и мы, не ждет быстрого снижения ставки в этом году. Консенсус-прогноз на 2027 г не изменился (10,4%) и превышает октябрьский прогноз ЦБ, в соответствии с которым в 2027 г ключевая ставка снижается до долгосрочного нейтрального уровня, который регулятор сейчас оценивает в 7,5-8,5%.

Реальная ключевая ставка ЦБ по отношению к годовой инфляции декабря (9,5%) немного снизилась по отношению к октябрьскому максимуму за 10 лет, но остается очень высокой (11,48% vs 12,46%). По отношению к инфляционным ожиданиям в январе (14%) реальная ставка сейчас составляет 7%, также чуть ниже октябрьского максимума (7,6%). По отношению к текущей сезонно-сглаженной инфляции (SAAR) за последние 3 месяца реальная ключевая ставка могла снизиться с 12,3% в октябре до примерно 8,9%.

Ключевая ставка ЦБ и метрики инфляции

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба