16 февраля 2025 Финам

Популярное мнение гласит, что гигантский госдолг нависает над экономикой США подобно Дамоклову мечу и даже небольшое изменение может привести к его падению. Люди хотят услышать правдоподобную историю о том, как экономика США собирается идти по пути Аргентины или Греции. Противоположная точка зрения заключается в том, что если непосредственной угрозы катастрофы нет, то проблему госдолга можно пока игнорировать. Экономист Тимоти Тейлор предлагает найти баланс двух этих противоположных подходов.

Существует множество вполне реальных проблем, с которыми отдельный человек или целая страна сталкиваются постепенно. Вы можете провести десятилетие или два, не занимаясь спортом и поглощая нездоровую пищу, часто без каких-либо катастрофических последствий, но негативные последствия для здоровья все равно реальны. Страна может провести несколько десятилетий, отстав в какой-то области, например, в образовании или национальной обороне, и хотя катастрофический эффект быстро не наступит, негативные последствия с течением времени будут весьма реальными.

Если исходить из этих рассуждений, издержки и опасности роста госдолга можно разделить на обычные и экстраординарные. Подобное разделение, например, приводят в своей работе «Оценка рисков и издержек растущего федерального долга США» эксперты Брукингского института.

Рост долга США приведет к уменьшению экономики

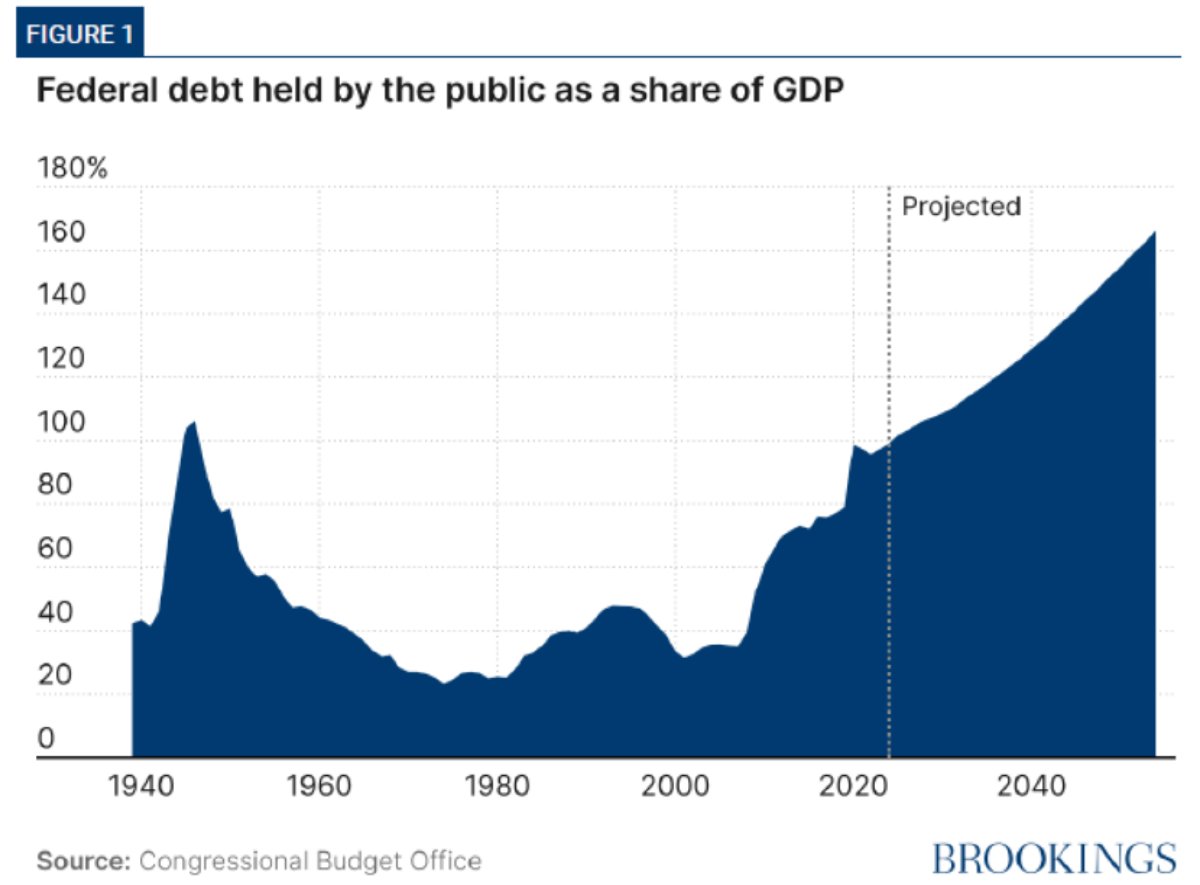

Перед нами график, показывающий соотношение государственного долга США к ВВП. Сейчас он приближается к предыдущему рекордному максимуму, который был достигнут во времена Второй мировой войны, и, по прогнозам, будет продолжать расти. Глядя на данные за последние пару десятилетий, можно увидеть скачок долга в ответ на Великую рецессию, а затем на рецессию периода пандемии.

Базовый прогноз будущего движения долговых обязательств не включает в себя такие события, как экономический, медицинский или политический кризис в ближайшие два десятилетия.

Традиционные опасности высокого и растущего долга заключаются в том, что более высокий государственный долг приводит к более высокому потреблению и меньшему сбережению. Дефицит становится дорогостоящим для будущих поколений в той мере, в какой он сокращает национальные сбережения. Сокращение сбережений может уменьшить частные инвестиции, оставив для будущего меньший капитал, более высокие процентные ставки и более низкий уровень ВВП. Сокращение национальных сбережений также может вызвать приток иностранного капитала; эти внешние потоки компенсируют влияние дефицита на внутренний капитал, ВВП и процентные ставки, но при этом увеличивают иностранное владение активами США. Иными словами, большая часть сегодняшних государственных заимствований приносит пользу нынешним налогоплательщикам за счет будущих, объясняют эксперты.

Кроме того, устойчиво высокий уровень государственных заимствований также может подпитывать другие проблемы. Высокий уровень дефицита бюджета во время пандемии был одной из причин увеличения скачка инфляции в 2021-22 годах. Высокие процентные платежи по прошлым заимствованиям снижают будущую гибкость бюджета: эти платежи уже превышают размер корпоративного подоходного налога, а через несколько лет, вероятно, превысят оборонный бюджет.

Чрезвычайные последствия высокого государственного долга связаны со сценариями возможных кризисов.

Спрос или предложение казначейских облигаций могут резко измениться по причинам, не связанным с инфляцией или дефолтом, таким образом, что вызовут сбои на финансовом рынке, которые ФРС не сможет смягчить.

Казначейство пропустит платежи из-за политического тупика или балансирования на грани войны, что приведет к потере доверия и угрозе дефолта.

Потери контроля над инфляцией.

Стратегический дефолт на фоне резкого ухудшения фискальных перспектив. Это в свою очередь, приведет к отказу от казначейских облигаций до тех пор, пока политики не сделают условия более стабильными.

Хотя эти сценарии вряд ли реализуются, было бы безрассудно предполагать, что они невозможны. В каждом случае глубина возникшего кризиса будет в решающей степени зависеть от последующих ответных мер контролирующих органов.

Конечно, экономика США — это могучая экономика. Это не Аргентина, размер экономики которой сопоставим с экономикой штата Вирджиния, или Греция, где национальная экономика примерно равна штату Невада. Сегодняшние затраты на высокий бюджетный дефицит, включая риски умеренной инфляции и отсутствие бюджетной гибкости, являются достаточным основанием полагать: постепенные усилия по умеренности и поэтапному снижению прогнозируемого роста соотношения федерального долга к ВВП - хорошая идея.

«Но я бы не слишком поспешил отмахиваться от более экстраординарных и экстремальных сценариев. Если бы вы спросили меня около 2000 или 2005 года, окажется ли экономика США почти на грани краха в сентябре 2008 года, я бы оценил вероятность такого события как крайне низкую. Но низкая вероятность в любой момент времени, особенно в течение десятилетий, не означает, что этот риск можно разумно игнорировать», - резюмирует Тимоти Тейлор.

Существует множество вполне реальных проблем, с которыми отдельный человек или целая страна сталкиваются постепенно. Вы можете провести десятилетие или два, не занимаясь спортом и поглощая нездоровую пищу, часто без каких-либо катастрофических последствий, но негативные последствия для здоровья все равно реальны. Страна может провести несколько десятилетий, отстав в какой-то области, например, в образовании или национальной обороне, и хотя катастрофический эффект быстро не наступит, негативные последствия с течением времени будут весьма реальными.

Если исходить из этих рассуждений, издержки и опасности роста госдолга можно разделить на обычные и экстраординарные. Подобное разделение, например, приводят в своей работе «Оценка рисков и издержек растущего федерального долга США» эксперты Брукингского института.

Рост долга США приведет к уменьшению экономики

Перед нами график, показывающий соотношение государственного долга США к ВВП. Сейчас он приближается к предыдущему рекордному максимуму, который был достигнут во времена Второй мировой войны, и, по прогнозам, будет продолжать расти. Глядя на данные за последние пару десятилетий, можно увидеть скачок долга в ответ на Великую рецессию, а затем на рецессию периода пандемии.

Базовый прогноз будущего движения долговых обязательств не включает в себя такие события, как экономический, медицинский или политический кризис в ближайшие два десятилетия.

Традиционные опасности высокого и растущего долга заключаются в том, что более высокий государственный долг приводит к более высокому потреблению и меньшему сбережению. Дефицит становится дорогостоящим для будущих поколений в той мере, в какой он сокращает национальные сбережения. Сокращение сбережений может уменьшить частные инвестиции, оставив для будущего меньший капитал, более высокие процентные ставки и более низкий уровень ВВП. Сокращение национальных сбережений также может вызвать приток иностранного капитала; эти внешние потоки компенсируют влияние дефицита на внутренний капитал, ВВП и процентные ставки, но при этом увеличивают иностранное владение активами США. Иными словами, большая часть сегодняшних государственных заимствований приносит пользу нынешним налогоплательщикам за счет будущих, объясняют эксперты.

Кроме того, устойчиво высокий уровень государственных заимствований также может подпитывать другие проблемы. Высокий уровень дефицита бюджета во время пандемии был одной из причин увеличения скачка инфляции в 2021-22 годах. Высокие процентные платежи по прошлым заимствованиям снижают будущую гибкость бюджета: эти платежи уже превышают размер корпоративного подоходного налога, а через несколько лет, вероятно, превысят оборонный бюджет.

Чрезвычайные последствия высокого государственного долга связаны со сценариями возможных кризисов.

Спрос или предложение казначейских облигаций могут резко измениться по причинам, не связанным с инфляцией или дефолтом, таким образом, что вызовут сбои на финансовом рынке, которые ФРС не сможет смягчить.

Казначейство пропустит платежи из-за политического тупика или балансирования на грани войны, что приведет к потере доверия и угрозе дефолта.

Потери контроля над инфляцией.

Стратегический дефолт на фоне резкого ухудшения фискальных перспектив. Это в свою очередь, приведет к отказу от казначейских облигаций до тех пор, пока политики не сделают условия более стабильными.

Хотя эти сценарии вряд ли реализуются, было бы безрассудно предполагать, что они невозможны. В каждом случае глубина возникшего кризиса будет в решающей степени зависеть от последующих ответных мер контролирующих органов.

Конечно, экономика США — это могучая экономика. Это не Аргентина, размер экономики которой сопоставим с экономикой штата Вирджиния, или Греция, где национальная экономика примерно равна штату Невада. Сегодняшние затраты на высокий бюджетный дефицит, включая риски умеренной инфляции и отсутствие бюджетной гибкости, являются достаточным основанием полагать: постепенные усилия по умеренности и поэтапному снижению прогнозируемого роста соотношения федерального долга к ВВП - хорошая идея.

«Но я бы не слишком поспешил отмахиваться от более экстраординарных и экстремальных сценариев. Если бы вы спросили меня около 2000 или 2005 года, окажется ли экономика США почти на грани краха в сентябре 2008 года, я бы оценил вероятность такого события как крайне низкую. Но низкая вероятность в любой момент времени, особенно в течение десятилетий, не означает, что этот риск можно разумно игнорировать», - резюмирует Тимоти Тейлор.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба