17 февраля 2025 Финам

Аналитики «Финама» подготовили стратегию по сектору электроэнергетики, в которой представили прогнозы и рекомендации.

Ключевые тенденции в секторе электроэнергетики

1. В 2025 году в России ожидается сохранение высоких темпов роста энергопотребления, однако они могут несколько замедлиться по сравнению с прошлым годом. Ожидается, что спрос на электроэнергию покажет рост в пределах 3%.

2. Рост спроса и увеличение тарифов на газ для предприятий электроэнергетики и ЖКХ будет способствовать росту оптовых цен на электроэнергию в РФ. Летом индексация тарифов затронет и население, что станет дополнительным фактором роста выручки энергокомпаний.

3. Мы с осторожным оптимизмом смотрим на перспективы акций электроэнергетического сектора в 2025 году. Ожидаемое замедление темпов роста экономики может привести к перетоку капитала из более проциклических отраслей в защитные бумаги энергетиков. Кроме того, возможное снижение ключевой ставки Банком России во второй половине года может поддержать компании с высокой долговой нагрузкой.

4. Мы продолжаем отдавать предпочтение акциям финансово устойчивых компаний со стабильной историей дивидендных выплат. Среди них выделяем акции по-прежнему недооцененной «Интер РАО», а также привилегированные акции «Россетей Ленэнерго», которые являются одними из лидеров по дивидендной доходности в секторе.

5. Рост доходностей американских государственных облигаций на фоне усилившихся опасений по поводу новой волны инфляции, связанной с политикой Дональда Трампа, оказывает давление на акции американских энергетических компаний. Дополнительным фактором риска стал успех DeepSeek, заставивший инвесторов задуматься о реалистичности прогнозов роста энергопотребления дата-центров.

6. Интересные инвестиционные идеи в американском электроэнергетическом секторе связаны с акциями, которые заметно отстали от отрасли в ходе прошлогоднего ралли или оказались под давлением на фоне негативных ожиданий, связанных с политикой Дональда Трампа. К первой группе можно отнести акции DTE Energy, а ко второй — акции NextEra Energy.

7. Рост энергопотребления в КНР в 2025 году, вероятно, продолжит опережать темпы роста экономики. Спрос на электроэнергию подогревается рекордными темпами роста продаж электромобилей и вводом в эксплуатацию новых центров обработки данных. Позитивные тренды для электроэнергетической отрасли несколько сдерживаются негативной динамикой цен на электроэнергию, что снижает потенциал роста выручки энергокомпаний.

8. Акции китайских энергетических компаний не продемонстрировали существенного роста после объявления мер поддержки экономики осенью 2024 года из-за меньшей чувствительности их бизнеса к государственному стимулированию. Тем не менее ряд акций китайских энергетических компаний остается заметно недооцененным. Среди них мы выделяем акции ENN Energy и Longyuan Power.

Наши идеи в секторе электроэнергетики

Российский электроэнергетический сектор: точечные возможности роста

Темпы роста энергопотребления останутся высокими

Согласно данным «Системного оператора», в 2024 году энергопотребление в России выросло на 3,1% по сравнению с предыдущим годом, достигнув 1 174 млрд кВт∙ч (без учета температурного фактора и с учетом дополнительного дня високосного года). Наибольший прирост зафиксирован в Объединенных энергосистемах Востока (+5,3%), Сибири (+4,7%) и Юга (+3,6%). Основными факторами роста остаются температурные условия, повышение активности в энергоемких отраслях, а также реализация крупных инфраструктурных проектов. По данным Росстата, темпы роста промышленного производства в России в 2024 году ускорились до 4,6%, при этом обрабатывающая промышленность продемонстрировала рост на 8,5%.

В 2025 году ожидается продолжение роста спроса на электроэнергию, хотя его темпы могут замедлиться по сравнению с 2024 годом. По оценкам «Системного оператора», энергопотребление увеличится на 3%, достигнув 1 226,2 млрд кВт∙ч, тогда как прогноз Минэнерго предполагает рост в диапазоне 2–2,5%. Заместитель министра энергетики Евгений Грабчак отметил, что в январе 2025 года энергопотребление оставалось на уровне аналогичного периода прошлого года.

Мы полагаем, что замедление роста потребления электроэнергии в 2025 году во многом будет связано с ожидаемым снижением темпов промышленного роста. По прогнозу Минэкономразвития, в 2025 году промышленное производство может увеличиться лишь на 2%, а рост обрабатывающей промышленности составит 2,9%. Тем не менее даже при возможном замедлении темпы роста энергопотребления, вероятно, останутся выше среднего уровня за последние 10 лет, что создаст как возможности для развития, так и новые вызовы для российских энергетиков.

Рост энергопотребления призваны покрыть новые ТЭС и АЭС

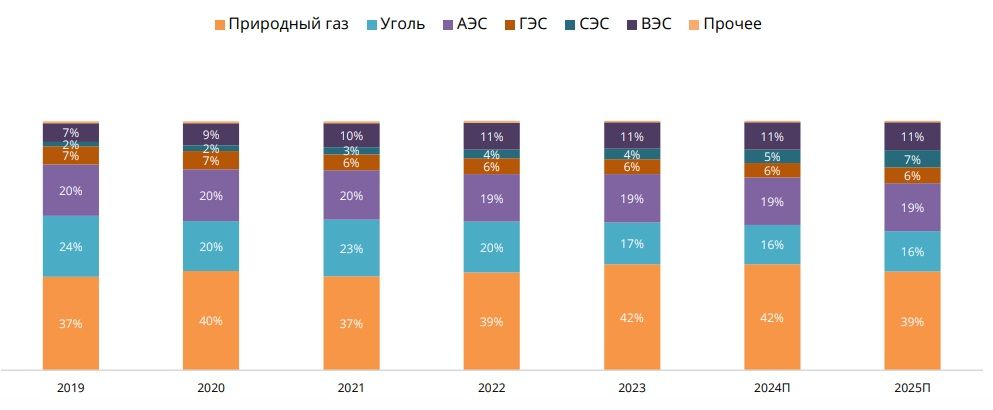

Выработка электроэнергии в России в 2024 году увеличилась на 2,4%, достигнув 1 196,9 млрд кВт∙ч. Несмотря на то, что объем генерации пока покрывает энергопотребление, спрос на электроэнергию в 2024 году рос быстрее, чем предложение. Наибольший прирост обеспечили гидроэлектростанции, увеличив выработку на 4,8% до 212 млрд кВт∙ч, тогда как тепловые электростанции нарастили производство на 2,7% до 773 млрд кВт∙ч. В то же время атомные электростанции сократили выработку на 0,9%.

В 2024 году в энергосистеме России было введено около 1,7 ГВт новых генерирующих мощностей, что увеличило их совокупный объем до 269 ГВт. Согласно генеральной схеме размещения объектов электроэнергетики до 2042 года, в ближайшие десятилетия планируется нарастить установленную мощность энергосистемы на 11% — до 299 ГВт. Это предусматривает модернизацию 67 ГВт существующей генерации, ввод в эксплуатацию 88 ГВт новых мощностей и вывод из эксплуатации 45 ГВт.

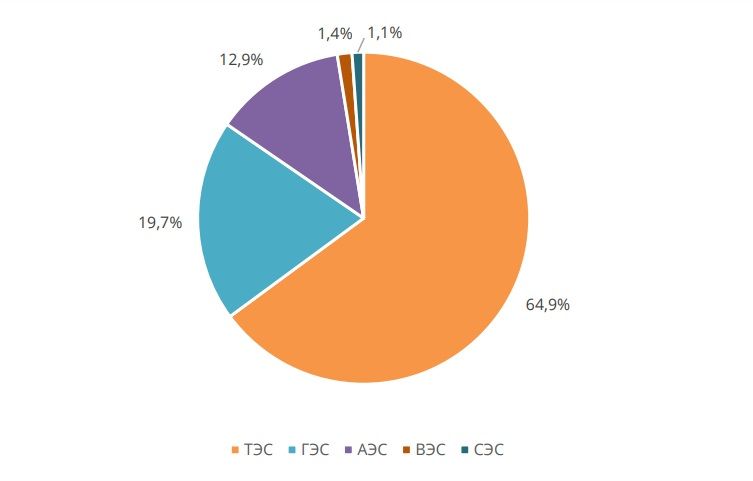

Структурных изменений в генерации не ожидается: доля атомных электростанций, по прогнозам, вырастет с 18% в 2025 году до 24% в 2042 году, возобновляемых источников энергии — с 0,7% до 3,3%, тогда как доля тепловых электростанций сократится с 63,3% до 57,4%.

В среднесрочной перспективе, до 2030 года, планируется ввод 17,3 ГВт новых мощностей для покрытия роста потребления. Из них:

3,9 ГВт — атомные электростанции;

7,9 ГВт — тепловые электростанции (включая 5,4 ГВт на газе, 2,1 ГВт на угле и 427 МВт на других видах топлива);

1,1 ГВт — гидроэлектростанции;

4,5 ГВт — возобновляемые источники энергии.

Россия: структура установленной мощности электростанций, 2025 г.

Оптовые цены на электроэнергию продолжат обновлять рекорды

В 2024 году оптовые цены на электроэнергию в России выросли четвертый год подряд. В европейской части России и на Урале (1-я ценовая зона) стоимость электроэнергии увеличилась на 10%, тогда как в Сибири (2-я ценовая зона) рост составил 20,5%. Согласно отчету «СКМ.ПРО», ключевыми факторами роста цен в 1-й ценовой зоне, помимо увеличения энергопотребления, стали повышение цены предложения ТЭС на 9% и снижение выработки АЭС на 1%. Существенный скачок оптовых цен в Сибири объясняется более значительным увеличением спроса и ростом цены предложения ТЭС на 13%.

В январе 2025 года на фоне теплой погоды и сокращения спроса оптовые цены в 1-й ценовой зоне выросли лишь на 3% по сравнению с декабрем 2024 года, а во 2-й ценовой зоне снизились на 6%. Однако январская стабилизация, вероятно, носит временный характер, и по итогам 2025 года индекс рынка на сутки вперед (РСВ) может вновь продемонстрировать рост. Дополнительным фактором повышения цен станет индексация тарифов на газ для предприятий электроэнергетики и ЖКХ на 11% с 1 июля 2025 года, что приведет к увеличению цены предложения ТЭС.

Тарифы на электроэнергию для населения в 2025 году также вырастут. Согласно прогнозу Минэкономразвития, индексация составит 12,6% в 2025 году, 5,2% в 2026 году и 4,0% в 2027 году. Кроме того, индексация тарифов на передачу электроэнергии для всех категорий потребителей с июля 2025 года может достигнуть 11,6%. Значительный рост тарифов для населения наряду с повышением оптовых цен и тарифов на передачу электроэнергии окажет положительное влияние на выручку генерирующих, сбытовых и электросетевых компаний.

Россия: историческая помесячная динамика оптовых цен на покупку электроэнергии, 2022–2024 гг.

Предпосылок для восстановления экспорта электроэнергии пока нет

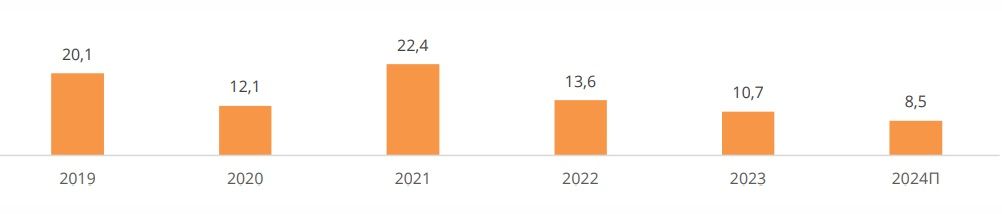

Ситуация с экспортом электроэнергии в 2024 году существенно не изменилась. «Интер РАО», оператор экспорта-импорта электроэнергии в России, пока не опубликовала итоговые показатели за год, однако в декабре компания прогнозировала снижение экспорта на 20% до 8,5 млрд кВт∙ч. Основным фактором сокращения поставок стал энергодефицит на Дальнем Востоке, который ограничивает возможности увеличения экспорта в Китай. В результате в 2024 году объем поставок в Китай мог сократиться на 70%, до 0,9 млрд кВт∙ч. На этом фоне Казахстан стал крупнейшим покупателем российской электроэнергии: на него приходилось около 51% всего экспорта за период с января по сентябрь 2024 года.

Россия: историческая и прогнозная динамика экспорта электроэнергии, 2019–2025 гг., млрд кВт∙ч

В долгосрочной перспективе «Интер РАО» рассчитывает на восстановление поставок в Китай, однако из-за прекращения экспорта в европейские страны вернуть совокупные объемы до уровня 2021 года не удастся. По оценкам «Системного оператора», в 2025-2030 гг. экспорт электроэнергии из России составит около 12,2 млрд кВт∙ч, а в 2031-2042 гг. снизится примерно до 10,6 млрд кВт∙ч. Основными направлениями поставок останутся Китай (около 4,5 млрд кВт∙ч в год), Казахстан (3,15–4,7 млрд кВт∙ч), Монголия (0,7–1 млрд кВт∙ч), а также Грузия, Южная Осетия и Азербайджан. При этом объем экспорта в Китай будет зависеть от решения проблемы энергодефицита на Дальнем Востоке, что потребует строительства новых генерирующих мощностей.

Российские энергетики на фондовом рынке

В декабре 2024 года российский рынок начал восстанавливаться на фоне неожиданного решения Банка России оставить ключевую ставку на уровне 21% годовых по итогам заседания 20 декабря. Дополнительную поддержку рынку оказали позитивные ожидания инвесторов в отношении возможного урегулирования украинского конфликта после прихода к власти администрации Дональда Трампа. Тем не менее, индекс электроэнергетики показал более скромное восстановление по сравнению с другими отраслевыми индексами. Динамика электроэнергетического сектора в последний год остается самой слабой по отношению к другим отраслевым бенчмаркам.

В качестве одной из причин слабой доходности акций российских энергетических компаний мы отмечаем нехватку привлекательных дивидендных историй. В последние годы выплату дивидендов по различным причинам приостановили такие крупные эмитенты, как «ФСК-Россети» и «Юнипро». От дивидендов на ближайшие годы, вероятно, откажется и «РусГидро». Дополнительным фактором давления остается высокий уровень процентных ставок, который особенно негативно сказывается на энергетических компаниях с высокой долговой нагрузкой, таких как «РусГидро» и «ФСК-Россети». Наконец, высокие темпы роста российской экономики также ограничивали привлекательность электроэнергетического сектора как защитного актива.

Тем не менее мы с умеренным оптимизмом оцениваем перспективы российского электроэнергетического сектора в 2025 году. Ожидаемое замедление темпов роста экономики может привести к перетоку капитала из более проциклических отраслей в защитные бумаги энергетиков. Кроме того, возможное снижение ключевой ставки Банком России во второй половине года станет поддерживающим фактором для компаний с высокой долговой нагрузкой. Фундаментальные показатели сектора также выглядят позитивно: рост энергопотребления и тарифов будет способствовать увеличению выручки отраслевых эмитентов.

Взгляд на бумаги из нашего покрытия

Учитывая текущую ситуацию в российской экономике, мы продолжаем отдавать предпочтение акциям финансово устойчивых компаний со стабильной историей дивидендных выплат. Бумаги «Интер РАО» полностью соответствуют этим критериям. 2024 год оказался успешным для энергетического холдинга, который уверенно чувствует себя в условиях высоких процентных ставок благодаря значительной чистой денежной позиции, оцениваемой на конец III квартала в 477 млрд руб. (119% от рыночной капитализации). Этот запас позволяет «Интер РАО» наращивать процентные доходы, которые за 9 месяцев 2024 года подскочили на 119,1% (г/г) и достигли 60,0 млрд руб. На этом фоне чистая прибыль компании выросла на 14,0% (г/г) до 110,9 млрд руб. Рост прибыли создает предпосылки для увеличения дивидендов за 2024 год, которые, по нашим оценкам, могут составить 0,403 руб. на акцию, что соответствует дивидендной доходности в 10,6%.

По мере снижения ключевой ставки и сокращения денежной «кубышки» процентные доходы утратят статус важного драйвера роста чистой прибыли. Тем не менее долгосрочные перспективы «Интер РАО» остаются позитивными, в том числе благодаря стратегии диверсификации бизнеса через развитие энергомашиностроительного направления. Этот сегмент уже демонстрирует сильные результаты: выручка сегмента «Инжиниринг в РФ» за 9 месяцев 2024 года выросла на 51,1% (г/г) до 61,7 млрд руб., а продажи сегмента «Энергомашиностроение в РФ» увеличились в 2,9 раза и составили 21,7 млрд руб.

Наша целевая цена по акциям «Интер РАО» составляет 4,81 руб., что предполагает потенциал роста на 27% и рейтинг «Покупать».

Привилегированные акции «Россетей Ленэнерго» предлагают инвесторам привлекательные дивиденды. По нашим оценкам, выплаты за 2024 год могут составить около 28,6 руб. на акцию, что соответствует одной из самых высоких дивидендных доходностей в секторе — 13,2%. «Россети Ленэнерго» сохраняют финансовую устойчивость благодаря чистой денежной позиции в размере 10,9 млрд руб. (на 30 июня 2024 г.). Согласно отчету за 9 месяцев 2024 года по РСБУ, выручка компании увеличилась на 13,6% (г/г) до 88,3 млрд руб., а процентные доходы подскочили до 2,9 млрд руб. (+187,7% (г/г)) на фоне повышения ключевой ставки. В результате чистая прибыль составила 26,0 млрд руб. (+36,3% (г/г)). В 2025 году мы ожидаем сохранения сильной динамики бизнеса «Россетей Ленэнерго» как за счет очередной индексации тарифов сетевых компаний, так и благодаря развитию промышленности и транспортной инфраструктуры Санкт-Петербурга, что способствует увеличению доходов от услуг по технологическому присоединению новых клиентов.

Наша текущая целевая цена по привилегированным акциям «Россетей Ленэнерго» составляет 274,7 руб., что соответствует потенциалу роста на 27% и рейтингу «Покупать».

2024 год выдался непростым для «РусГидро», и негативные факторы продолжат оказывать влияние в среднесрочной перспективе. Чистая прибыль компании за январь–сентябрь 2024 г. сократилась на 58,5% (г/г) до 23,5 млрд руб. под давлением процентных расходов, которые выросли на 166,2% (г/г) до 23,0 млрд руб. Долговая нагрузка продолжила увеличиваться: коэффициент «Чистый долг / EBITDA» повысился до 3,3х с 2,9х в конце IIквартала 2024 г.

Учитывая возможное сохранение ключевой ставки на высоком уровне в 2025–2026 гг., а также вероятность привлечения дополнительного долга для финансирования масштабной инвестпрограммы, мы ожидаем, что чистая прибыль «РусГидро» останется под давлением в ближайшие годы.

Интрига вокруг дивидендов «РусГидро», похоже, близка к завершению. В феврале правительство начало обсуждение введение моратория на выплату дивидендов до 2028 года. Высвобожденные средства направят на финансирование инвестпрограммы и погашение заимствований, связанных с рефинансированием долгов Дальневосточной генерирующей компании (ДГК), входящей в состав «РусГидро». Хотя вероятный отказ от дивидендов ожидаемо расстроил инвесторов, это решение поможет улучшить финансовое положение компании, что позволит вернуться к выплатам после окончания активной фазы инвестпрограммы в 2028 году.

Из позитивных моментов стоит отметить рост EBITDA в ключевых сегментах бизнеса — в генерации и сбыте. Либерализация рынка на Дальнем Востоке в перспективе может помочь решить проблему операционной убыточности электростанций компании в регионе. Компенсация выпадающих доходов также может поддержать выручку «РусГидро».

Мы продолжаем следить за разработкой плана поддержки компании, однако пока не видим оснований для пересмотра модели оценки. Наша целевая цена по акциям «РусГидро» составляет 0,65 руб., что соответствует потенциалу роста на 17% и рейтингу «Покупать».

Американский электроэнергетический сектор: между Трампом и DeepSeek

Рост энергопотребления в США начался

Согласно данным Управления энергетической информации (EIA), потребление электроэнергии в США в 2024 году увеличилось на 2% после почти двух десятилетий стагнации. EIA ожидает, что в 2025-2026 гг. темпы роста сохранятся на уровне 2%. Главными драйверами роста станут промышленные и коммерческие потребители. В промышленном секторе энергопотребление может вырасти на 2% в 2025 году и на 3% в 2026 году на фоне ввода в эксплуатацию новых заводов по производству полупроводников и аккумуляторов на территории США. В коммерческом сегменте энергопотребление в 2025–2026 гг. вырастет на 2% под влиянием растущих энергетических потребностей ЦОД.

США: историческое и прогнозное энергопотребление по секторам, млрд кВт∙ч

В последние годы сложились благоприятные факторы для ренессанса американской промышленности. Опыт пандемии показал уязвимость цепочек поставок, а рост геополитической нестабильности в Европе и на Ближнем Востоке, а также ожесточение технологического противостояние между США и Китаем окончательно убедили американских политиков и бизнес в необходимости укрепления промышленного потенциала страны. На этом фоне затраты на строительство в США в промышленном секторе взлетели с $74 млрд в декабре 2020 года до $237 млрд в декабре 2024 года.

Важную роль в данных трендах сыграли законы, направленные на поощрение строительства производственных площадок на территории США — Infrastructure Investment and Jobs Act, CHIPS and Science Act и Inflation Reduction Act — принятые еще при администрации Байдена. Отдельные положения этих законов, вероятно, будут пересмотрены при Трампе, однако полной их отмены ожидать не стоит: большинство инвестиций пришлось именно на республиканские штаты. Более того, политика угроз торговыми пошлинами Трампа может стимулировать дополнительный приток инвестиций в производственный сектор США. Например, японский премьер-министр Сигэру Исиба после встречи с Трампом пообещал предпринять усилия по увеличению японских инвестиций в США до $1 трлн с $783 млрд в 2023 году. Трамп, вероятно, ожидает подобного исхода и от торговых переговоров с ЕС.

США: динамика расходов на строительство в промышленном секторе, $ млн

Вторым драйвером роста энергопотребления в США остаются дата-центры, и бум строительства крупных ЦОД продолжает набирать обороты. Затраты крупнейших американских технологических корпораций — Amazon, Alphabet и Microsoft — в 2025 году увеличатся на 39% по сравнению с прошлым годом, достигнув $320 млрд. Амбиции технологических гигантов совпадают с целями Белого дома по укреплению лидерства США в области ИИ-технологий. Сразу после инаугурации Трамп объявил о запуске совместного предприятия OpenAI, Oracle и Softbank под названием Stargate. Эта новая компания займется созданием необходимой инфраструктуры для дальнейшего развития ИИ-технологий и планирует инвестировать в эти цели около $500 млрд в ближайшие 5 лет.

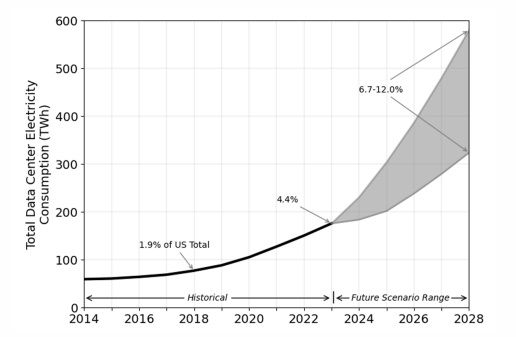

По оценкам Министерства энергетики США, доля ЦОД в энергопотреблении страны возрастет с 4,4% в 2023 году до 6,7-12% к 2028 году. При этом энергопотребление дата-центров увеличится с 176 ТВт∙ч до 580 ТВт∙ч к 2028 году. Основным драйвером роста энергопотребления станут ЦОД, специализирующиеся на задачах ИИ. Схожие оценки приводят и руководители электроэнергетических компаний из нашего покрытия. Энергетики стремятся укрепить сотрудничество с операторами крупных дата-центров, поскольку это создает новые возможности для роста бизнеса через расширение энергетической инфраструктуры. О совместных проектах с дата-центрами объявили такие компании, как NextEra Energy, Exelon, AEP, Entergy и другие.

США: историческое и прогнозное энергопотребление дата-центров, ТВт∙ч

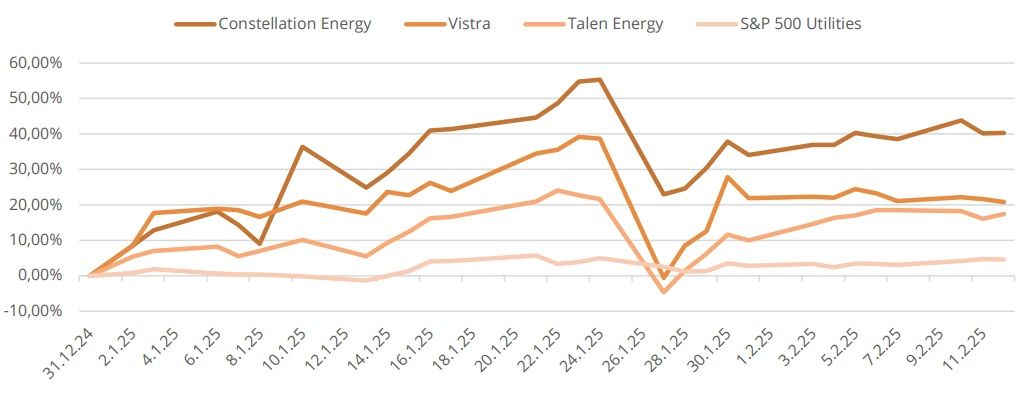

Успех китайских разработчиков из стартапа DeepSeek поставил под сомнение реалистичность прогнозов роста энергопотребления дата-центров. Им удалось создать передовую ИИ-модель, используя относительно небольшое количество менее продвинутых процессоров, что сделало ее более энергоэффективной. На этом фоне у инвесторов закономерно возникли вопросы о том, насколько оправданы огромные инвестиции в строительство дата-центров и связанные с этим прогнозы по росту энергопотребления. В результате обвалились котировки энергетических компаний, показавших наибольший рост в прошлом году на фоне ажиотажа вокруг дата-центров. К таким компаниям относятся ConstellationEnergy, Vistra и TalenEnergy.

Случай с DeepSeek показывает, что инвесторам следует с осторожностью относиться к акциям энергетических компаний, чья стратегия роста завязана на рост энергопотребления дата-центров. Развитие ИИ-технологий происходит очень быстро, и на данный момент не до конца понятно, насколько энергоемкой будет эта область в будущем.

США: реакция акций энергетиков на «шок DeepSeek»

Генерация в США: Трамп не помешает зеленому переходу

Генерирующие мощности в США в ближайшие годы продолжат расти преимущественно за счет ВИЭ. Ключевую роль сыграет солнечная энергетика: EIA ожидает, что мощности СЭС возрастут на 26 ГВт в 2025 году и еще на 22 ГВт в 2026 году. На этом фоне выработка американских солнечных станций может возрасти на 34% в 2025 году и на 17% в 2026 году. На фоне роста выработки зеленой энергетики производство электроэнергии газовых ТЭС может сократиться на 3% в 2025 году и на 1% в 2026 году.

США: историческая и прогнозная динамика выработки по источникам энергии, трлн кВт∙ч

Акции американского электроэнергетического сектора: рост притормозил

Последние 12 месяцев были весьма успешными для акций электроэнергетического сектора США. Отраслевой индекс S&P 500 Utilities за этот период вырос на 29,7%, значительно опередив S&P 500, который прибавил 20,8%. Рост котировок американских энергокомпаний был обусловлен двумя ключевыми факторами.

Во-первых, на фоне развития ИИ-технологий крупнейшие технологические компании начали активно планировать расширение вычислительных мощностей для обучения и поддержки работы ИИ-моделей. В результате лидеры отрасли заговорили о начале нового цикла роста энергопотребления, основным драйвером которого станут дата-центры.

Во-вторых, замедление инфляции и охлаждение рынка труда в США позволили ФРС перейти к смягчению монетарной политики. В сентябре регулятор снизил ключевую ставку сразу на 50 б. п., что привело к снижению доходностей 10-летних казначейских облигаций США ниже 4,0%. На этом фоне дивидендная доходность акций электроэнергетических компаний вновь стала более привлекательной для консервативных инвесторов.

США: доходность 10-летних казначейских облигаций США

Однако влияние этих факторов ослабло в начале 2025 года. Уверенность инвесторов в устойчивом росте энергопотребления была подорвана выходом энергоэффективных китайских ИИ-моделей DeepSeek-V3 и DeepSeek-R3, которые продемонстрировали сопоставимые с передовыми американскими аналогами результаты при значительно меньших вычислительных затратах. Одновременно опасения по поводу инфляционных последствий политики администрации Дональда Трампа привели к росту доходностей американских гособлигаций. На этом фоне отраслевой индекс существенно скорректировался относительно осенних максимумов.

США: сравнительная динамика индекса электроэнергетики и широкого рынка

Инвестиционные идеи в американском электроэнергетическом секторе

Акции большинства американских электроэнергетических компаний остаются вблизи исторических максимумов, однако для дальнейшего роста пока не хватает новых драйверов. В целом мы считаем сектор на данный момент справедливо оцененным и ожидаем коррекций, которые могут открыть возможности для покупки отдельных бумаг. В настоящее время потенциал роста The Utilities Select Sector SPDR Fund, обеспечивающего экспозицию на электроэнергетический сектор США, по нашим оценкам, составляет лишь 2%.

Тем не менее в американском электроэнергетическом секторе сохраняются интересные инвестиционные идеи. В первую очередь они связаны с акциями, которые заметно отстали от рынка или оказались под давлением на фоне негативных ожиданий от влияния политики Дональда Трампа на возобновляемую энергетику.

Мы позитивно оцениваем перспективы акций NextEra Energy. Бумаги компании значительно подешевели после победы Трампа на президентских выборах в ноябре из-за опасений, что политика республиканца негативно скажется на бизнесе одного из крупнейших мировых операторов ВИЭ. Однако первые указы Трампа в сфере энергетики не оказали существенного негативного влияния. Приостановка выдачи разрешений на строительство офшорных и наземных ветряных станций напрямую не затрагивает проекты NextEra Energy, так как компания не занимается офшорной ветроэнергетикой, а ее наземные ВЭС расположены на частных землях.

Несмотря на смену администрации в Белом доме, NextEra Energy сохраняет амбициозные планы по увеличению мощностей ВИЭ до 75 ГВт к 2027 году. В 2024 году компания ввела в эксплуатацию около 8,7 ГВт мощностей зеленой энергетики и систем хранения энергии, а портфель ее проектов вырос до 25 ГВт.

Финансовые результаты NextEra Energy за 2024 год соответствовали нашим ожиданиям, и руководство компании подтвердило прогноз среднегодового роста скорректированной прибыли на акцию (EPS) на уровне 6-8% в 2025-2027 гг. Ожидаемый диапазон EPS составляет $3,45–$3,70 в 2025 году, $3,63–$4,00 в 2026 году и $3,85–$4,32 в 2027 году. Кроме того, компания планирует ежегодно увеличивать дивиденды на 10% как минимум до 2026 года. По нашим оценкам, дивиденды NextEra Energy в ближайшие 12 месяцев составят около $2,26 на акцию, что соответствует дивидендной доходности 3,2%.

Наша целевая цена по акциям NextEra Energy составляет $88,7, что предполагает потенциал роста на 28% и соответствует рейтингу «Покупать».

Мы также оптимистично оцениваем перспективы акций DTE Energy. В течение года их динамика отставала от отраслевого индекса из-за неблагоприятной регуляторной среды в штате Мичиган и отсутствия соглашений с операторами дата-центров. Однако в последние кварталы чистая прибыль на акцию компании демонстрирует стабильный рост, а руководство сохраняет умеренно оптимистичный прогноз, ожидая среднегодовой рост показателя на 6-7% в долгосрочной перспективе.

DTE Energy также увеличила квартальный дивиденд на 6,9%, и мы прогнозируем, что совокупные выплаты в ближайшие 12 месяцев составят около $4,36 на акцию, что соответствует высокой (по нынешним меркам американского рынка) дивидендной доходности в 3,6%.

Наша целевая цена по акциям DTE Energy составляет $140,3, что предполагает потенциал роста на 13% и соответствует рейтингу «Покупать».

Китайский электроэнергетический сектор: рост потребления энергии не поддерживает рост акций

Рост потребления электричества опережает прогнозы

По данным Национального управления энергетики Китая, потребление электроэнергии в 2024 году увеличилось на 6,8%, достигнув 9,9 ТВт∙ч. Наиболее высокими темпами росло энергопотребление в секторе услуг — на 9,9% (г/г), достигнув 1,8 ТВт∙ч. В жилом секторе также наблюдался значительный рост спроса на электроэнергию: за 2024 год он увеличился на 10,6%. Ожидается, что темпы роста энергопотребления в Китае продолжат опережать темпы роста экономики. По прогнозу China Electricity Council, в 2025 году энергопотребление увеличится на 6%, достигнув 10,4 ТВт∙ч.

С 2022 года китайские власти инвестировали более $6,1 млрд в строительство дата-центров в рамках программы «Восточные данные, западные вычисления» на территории Внутренней Монголии. В настоящее время там строятся 8 кластеров дата-центров. Подобно США, дата-центры в ближайшем будущем станут крупной категорией потребителей электроэнергии. Ожидается, что в 2030 году китайские дата-центры будут потреблять 380 млрд кВт∙ч электроэнергии в год по сравнению со 130 млрд кВт∙ч в 2022 году.

Наибольшие бенефициары роста энергопотребления китайских дата-центров — операторы ВИЭ. Китайское правительство требует, чтобы ЦОД использовали не менее 80% зеленой электроэнергии. Не случайно Китай строит дата-центры в западных регионах, таких как Внутренняя Монголия, где существуют благоприятные условия для ВЭС. На наш взгляд, от этих тенденций может выиграть крупнейший китайский оператор ВЭС — Longyuan Power, уже обладающий ВЭС во Внутренней Монголии с совокупной мощностью в 3,0 ГВт.

Дополнительным драйвером роста энергопотребления в Китае становится стремительное распространение электромобилей на фоне успехов китайских автопроизводителей в снижении издержек их производства. По данным Rho Motion, продажи электромобилей в Китае в 2024 году выросли на 40%. Ожидается, что в 2025 году продажи электромобилей в Поднебесной впервые в истории превысят продажи традиционных автомобилей. Число зарядных станций за прошлый год достигло 12,8 млн (+49% (г/г)), а их энергопотребление увеличилось на 38% (г/г) до 110 млрд кВт∙ч.

В генерации продолжается зеленая революция

В 2024 году установленные энергетические мощности в Китае выросли на 14,6% (г/г), достигнув 3,35 млрд кВт. Солнечные мощности выросли на 45,2% (г/г) до 890 млн кВт, а мощности ветровых электростанций увеличились на 18% (г/г), достигнув 520 млн кВт. Выработка электроэнергии за год увеличилась на 4,6% (г/г) до 9,42 трлн кВт∙ч. В структуре выработки около 67% занимали тепловые электростанции, большинство из которых работают на угле. Их выработка увеличилась на 1,5% (г/г), что стало самым небольшим приростом за последние 9 лет. Для сравнения, выработка ВИЭ за 2024 год увеличилась на 19% (г/г) до 3,5 трлн кВт∙ч, что соответствует доле в 35%.

2025 год может стать поворотным для китайской энергетики. Ранее прогноз Sinopec предполагал достижение Китаем пика потребления угля в 2025 году. Аналогичных выводов приходят и эксперты из Centre for Research on Energy and Clean Air и Global Energy Monitor в недавних отчетах. В первой половине 2024 года китайские власти сократили число выданных разрешений на строительство угольных ТЭС. Это, возможно, связано с эффектом высокой базы 2022-2023 гг., когда Пекин одобрял до 100 ГВт угольных проектов в год. Тем не менее текущие тенденции указывают на то, что уголь неминуемо уступит место зеленой энергетике уже в ближайшем будущем.

Цены на электроэнергию в Китае сохраняют негативную динамику

Положительное влияние роста энергопотребления на бизнес китайских энергетических компаний сдерживается негативной динамикой цен на электроэнергию. В январе 2025 года ведущие прибрежные провинции Китая, включая Цзянсу, Аньхой и Гуандун, снизили базовые тарифы на электроэнергию примерно на 10% по сравнению с предыдущим годом, чтобы поддержать свои промышленные предприятия. На снижение цен также влияет рост предложения на фоне рекордных темпов ввода в эксплуатацию мощностей ВИЭ в стране в последние годы.

Снижение цен на электроэнергию наблюдается в различных сегментах энергорынка. Например, по данным крупнейшего оператора китайских АЭС CGN Power, средний рыночный тариф на электроэнергию за период с января по сентябрь 2024 года снизился на 2,7% (г/г), составив 0,39 CNY за 1 кВт⋅ч. На этом фоне, даже с учетом высоких темпов роста энергопотребления, финансовые показатели китайских энергетических компаний будут демонстрировать относительно скромный рост.

КНР: динамика цен на электроэнергию

Акции китайского электроэнергетического сектора: стагнация продолжается

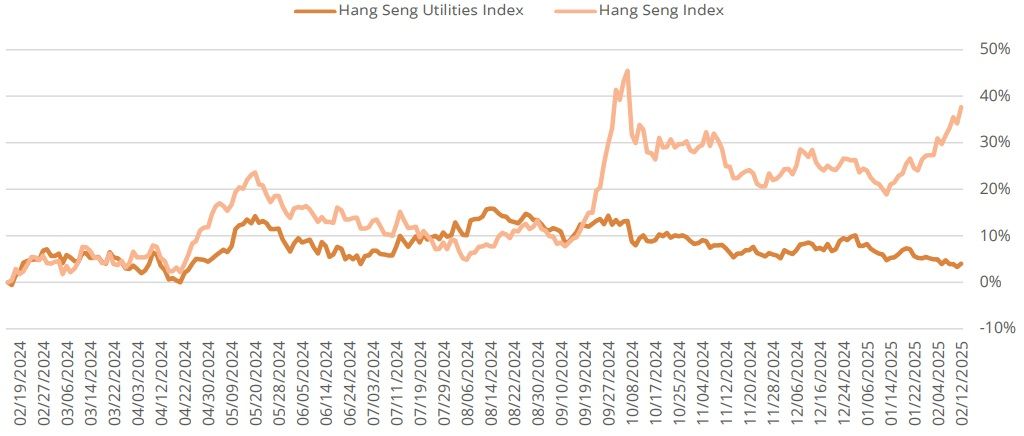

Акции китайского коммунального сектора не показали значительного роста за последние 12 месяцев. Отраслевой индекс HangSengUtilities увеличился лишь на 4%, тогда как индекс широкого рынка Hang Seng вырос на 38%. Примечательно, что акции коммунального сектора в целом не продемонстрировали рост даже после объявления Пекином мер поддержки экономики в сентябре 2024 года. Такая динамика объяснима: бизнес электроэнергетических компаний менее чувствителен к мерам государственного стимулирования, чем более циклические сектора.

С начала 2025 года на гонконгском рынке вновь наметился восходящий тренд, поддерживаемый надеждами на объявление новых мер стимулирования на мартовских «Трех сессиях», а также возвращением интереса к китайским технологическим компаниям на фоне успехов DeepSeek. Тем не менее акции коммунальных компаний сохранили вялую динамику.

Дальнейшая динамика котировок коммунального сектора Китая будет зависеть от успехов стимулирующих мер Пекина. Если потребительский спрос в Китае оживет, угроза дефляции уменьшится, а ситуация в секторе недвижимости стабилизируется, коммунальный сектор может продолжить отставать от широкого рынка на фоне его восстановления. С другой стороны, перед китайской экономикой стоит множество внешних рисков, таких как угроза новых американских тарифов. Если китайская экономика под влиянием этих негативных факторов продолжит замедляться, это может привести к возвращению медвежьих настроений на китайский рынок и перетоку капитала в коммунальный сектор.

КНР: сравнительная динамика индексов электроэнергетики и широкого рынка

Инвестиционные идеи в китайской энергетике

Мы сохраняем позитивный взгляд на ENN Energy. Компания ранее представила сильный операционный отчет за III квартал 2024 года. Продажи газа за январь-сентябрь 2024 года увеличились на 4,8% (г/г) до 18,8 млрд м³, причем сбыт промышленным и коммерческим потребителям вырос на 5,7% (г/г), а домохозяйствам — на 3,4% (г/г). В то же время продажи сегмента интегрированных энергопроектов (ИЭ) увеличились на 21,4% до 29,7 млрд кВт·ч.

Ключевым драйвером будущего роста компании мы видим сегмент интегрированных энергетических проектов, в котором она планирует существенное масштабирование. Компания ведет строительство 59 проектов и собирается довести их общее число до 406. ENN Energy — один из лидеров в Китае в области микросетей — локальных энергосистем, способных работать автономно или подключаться к основной сети для обеспечения распределения и хранения электроэнергии, тепла и газа. Благодаря политике декарбонизации китайской экономики микросети вызывают интерес как у промышленных, так и у коммерческих клиентов.

Кроме того, акции ENN Energy предлагают инвесторам привлекательную дивидендную доходность. По нашим оценкам, в ближайшие 12 месяцев она может составить 6,0% при выплате 3,24 HKD на акцию. Наша целевая цена по акциям ENN Energy составляет 78,5 HKD, что предполагает потенциал роста на 45% и рейтинг «Покупать».

Акции крупнейшего китайского оператора ВЭС — Longyuan Power — сохраняют значительный потенциал роста. Специфика ветряной энергетики обуславливает определенную волатильность финансовых результатов, что выступает одним из факторов риска компании. На фоне снижения выработки ветряных мощностей общая выручка Longyuan Power за январь-сентябрь 2024 года снизилась на 6,4% (г/г) до 26,4 млрд CNY. В то же время Longyuan Power продолжает диверсифицировать свой портфель генерирующих активов. За первые 9 месяцев 2024 года компания увеличила мощности СЭС на 2,0 ГВт, доведя их до 8,0 ГВт. На этом фоне выработка солнечной электроэнергии за этот период выросла на 82,6% (г/г), а выручка от ее продаж увеличилась на 65,5% (г/г), достигнув 1,6 млрд CNY.

Ставка Пекина на строительство дата-центров в западных регионах страны, где расположена заметная часть ВЭС Longyuan Power может сыграть на руку компании. В силу требований властей операторы ЦОД заинтересованы в зеленой электроэнергии, что делает их вероятными клиентами Longyuan Power.

По нашим оценкам, справедливая цена акций Longyuan Power составляет 8,2 HKD, что предполагает потенциал роста на 33% от текущего уровня и рейтинг «Покупать».

Ключевые тенденции в секторе электроэнергетики

1. В 2025 году в России ожидается сохранение высоких темпов роста энергопотребления, однако они могут несколько замедлиться по сравнению с прошлым годом. Ожидается, что спрос на электроэнергию покажет рост в пределах 3%.

2. Рост спроса и увеличение тарифов на газ для предприятий электроэнергетики и ЖКХ будет способствовать росту оптовых цен на электроэнергию в РФ. Летом индексация тарифов затронет и население, что станет дополнительным фактором роста выручки энергокомпаний.

3. Мы с осторожным оптимизмом смотрим на перспективы акций электроэнергетического сектора в 2025 году. Ожидаемое замедление темпов роста экономики может привести к перетоку капитала из более проциклических отраслей в защитные бумаги энергетиков. Кроме того, возможное снижение ключевой ставки Банком России во второй половине года может поддержать компании с высокой долговой нагрузкой.

4. Мы продолжаем отдавать предпочтение акциям финансово устойчивых компаний со стабильной историей дивидендных выплат. Среди них выделяем акции по-прежнему недооцененной «Интер РАО», а также привилегированные акции «Россетей Ленэнерго», которые являются одними из лидеров по дивидендной доходности в секторе.

5. Рост доходностей американских государственных облигаций на фоне усилившихся опасений по поводу новой волны инфляции, связанной с политикой Дональда Трампа, оказывает давление на акции американских энергетических компаний. Дополнительным фактором риска стал успех DeepSeek, заставивший инвесторов задуматься о реалистичности прогнозов роста энергопотребления дата-центров.

6. Интересные инвестиционные идеи в американском электроэнергетическом секторе связаны с акциями, которые заметно отстали от отрасли в ходе прошлогоднего ралли или оказались под давлением на фоне негативных ожиданий, связанных с политикой Дональда Трампа. К первой группе можно отнести акции DTE Energy, а ко второй — акции NextEra Energy.

7. Рост энергопотребления в КНР в 2025 году, вероятно, продолжит опережать темпы роста экономики. Спрос на электроэнергию подогревается рекордными темпами роста продаж электромобилей и вводом в эксплуатацию новых центров обработки данных. Позитивные тренды для электроэнергетической отрасли несколько сдерживаются негативной динамикой цен на электроэнергию, что снижает потенциал роста выручки энергокомпаний.

8. Акции китайских энергетических компаний не продемонстрировали существенного роста после объявления мер поддержки экономики осенью 2024 года из-за меньшей чувствительности их бизнеса к государственному стимулированию. Тем не менее ряд акций китайских энергетических компаний остается заметно недооцененным. Среди них мы выделяем акции ENN Energy и Longyuan Power.

Наши идеи в секторе электроэнергетики

Российский электроэнергетический сектор: точечные возможности роста

Темпы роста энергопотребления останутся высокими

Согласно данным «Системного оператора», в 2024 году энергопотребление в России выросло на 3,1% по сравнению с предыдущим годом, достигнув 1 174 млрд кВт∙ч (без учета температурного фактора и с учетом дополнительного дня високосного года). Наибольший прирост зафиксирован в Объединенных энергосистемах Востока (+5,3%), Сибири (+4,7%) и Юга (+3,6%). Основными факторами роста остаются температурные условия, повышение активности в энергоемких отраслях, а также реализация крупных инфраструктурных проектов. По данным Росстата, темпы роста промышленного производства в России в 2024 году ускорились до 4,6%, при этом обрабатывающая промышленность продемонстрировала рост на 8,5%.

В 2025 году ожидается продолжение роста спроса на электроэнергию, хотя его темпы могут замедлиться по сравнению с 2024 годом. По оценкам «Системного оператора», энергопотребление увеличится на 3%, достигнув 1 226,2 млрд кВт∙ч, тогда как прогноз Минэнерго предполагает рост в диапазоне 2–2,5%. Заместитель министра энергетики Евгений Грабчак отметил, что в январе 2025 года энергопотребление оставалось на уровне аналогичного периода прошлого года.

Мы полагаем, что замедление роста потребления электроэнергии в 2025 году во многом будет связано с ожидаемым снижением темпов промышленного роста. По прогнозу Минэкономразвития, в 2025 году промышленное производство может увеличиться лишь на 2%, а рост обрабатывающей промышленности составит 2,9%. Тем не менее даже при возможном замедлении темпы роста энергопотребления, вероятно, останутся выше среднего уровня за последние 10 лет, что создаст как возможности для развития, так и новые вызовы для российских энергетиков.

Рост энергопотребления призваны покрыть новые ТЭС и АЭС

Выработка электроэнергии в России в 2024 году увеличилась на 2,4%, достигнув 1 196,9 млрд кВт∙ч. Несмотря на то, что объем генерации пока покрывает энергопотребление, спрос на электроэнергию в 2024 году рос быстрее, чем предложение. Наибольший прирост обеспечили гидроэлектростанции, увеличив выработку на 4,8% до 212 млрд кВт∙ч, тогда как тепловые электростанции нарастили производство на 2,7% до 773 млрд кВт∙ч. В то же время атомные электростанции сократили выработку на 0,9%.

В 2024 году в энергосистеме России было введено около 1,7 ГВт новых генерирующих мощностей, что увеличило их совокупный объем до 269 ГВт. Согласно генеральной схеме размещения объектов электроэнергетики до 2042 года, в ближайшие десятилетия планируется нарастить установленную мощность энергосистемы на 11% — до 299 ГВт. Это предусматривает модернизацию 67 ГВт существующей генерации, ввод в эксплуатацию 88 ГВт новых мощностей и вывод из эксплуатации 45 ГВт.

Структурных изменений в генерации не ожидается: доля атомных электростанций, по прогнозам, вырастет с 18% в 2025 году до 24% в 2042 году, возобновляемых источников энергии — с 0,7% до 3,3%, тогда как доля тепловых электростанций сократится с 63,3% до 57,4%.

В среднесрочной перспективе, до 2030 года, планируется ввод 17,3 ГВт новых мощностей для покрытия роста потребления. Из них:

3,9 ГВт — атомные электростанции;

7,9 ГВт — тепловые электростанции (включая 5,4 ГВт на газе, 2,1 ГВт на угле и 427 МВт на других видах топлива);

1,1 ГВт — гидроэлектростанции;

4,5 ГВт — возобновляемые источники энергии.

Россия: структура установленной мощности электростанций, 2025 г.

Оптовые цены на электроэнергию продолжат обновлять рекорды

В 2024 году оптовые цены на электроэнергию в России выросли четвертый год подряд. В европейской части России и на Урале (1-я ценовая зона) стоимость электроэнергии увеличилась на 10%, тогда как в Сибири (2-я ценовая зона) рост составил 20,5%. Согласно отчету «СКМ.ПРО», ключевыми факторами роста цен в 1-й ценовой зоне, помимо увеличения энергопотребления, стали повышение цены предложения ТЭС на 9% и снижение выработки АЭС на 1%. Существенный скачок оптовых цен в Сибири объясняется более значительным увеличением спроса и ростом цены предложения ТЭС на 13%.

В январе 2025 года на фоне теплой погоды и сокращения спроса оптовые цены в 1-й ценовой зоне выросли лишь на 3% по сравнению с декабрем 2024 года, а во 2-й ценовой зоне снизились на 6%. Однако январская стабилизация, вероятно, носит временный характер, и по итогам 2025 года индекс рынка на сутки вперед (РСВ) может вновь продемонстрировать рост. Дополнительным фактором повышения цен станет индексация тарифов на газ для предприятий электроэнергетики и ЖКХ на 11% с 1 июля 2025 года, что приведет к увеличению цены предложения ТЭС.

Тарифы на электроэнергию для населения в 2025 году также вырастут. Согласно прогнозу Минэкономразвития, индексация составит 12,6% в 2025 году, 5,2% в 2026 году и 4,0% в 2027 году. Кроме того, индексация тарифов на передачу электроэнергии для всех категорий потребителей с июля 2025 года может достигнуть 11,6%. Значительный рост тарифов для населения наряду с повышением оптовых цен и тарифов на передачу электроэнергии окажет положительное влияние на выручку генерирующих, сбытовых и электросетевых компаний.

Россия: историческая помесячная динамика оптовых цен на покупку электроэнергии, 2022–2024 гг.

Предпосылок для восстановления экспорта электроэнергии пока нет

Ситуация с экспортом электроэнергии в 2024 году существенно не изменилась. «Интер РАО», оператор экспорта-импорта электроэнергии в России, пока не опубликовала итоговые показатели за год, однако в декабре компания прогнозировала снижение экспорта на 20% до 8,5 млрд кВт∙ч. Основным фактором сокращения поставок стал энергодефицит на Дальнем Востоке, который ограничивает возможности увеличения экспорта в Китай. В результате в 2024 году объем поставок в Китай мог сократиться на 70%, до 0,9 млрд кВт∙ч. На этом фоне Казахстан стал крупнейшим покупателем российской электроэнергии: на него приходилось около 51% всего экспорта за период с января по сентябрь 2024 года.

Россия: историческая и прогнозная динамика экспорта электроэнергии, 2019–2025 гг., млрд кВт∙ч

В долгосрочной перспективе «Интер РАО» рассчитывает на восстановление поставок в Китай, однако из-за прекращения экспорта в европейские страны вернуть совокупные объемы до уровня 2021 года не удастся. По оценкам «Системного оператора», в 2025-2030 гг. экспорт электроэнергии из России составит около 12,2 млрд кВт∙ч, а в 2031-2042 гг. снизится примерно до 10,6 млрд кВт∙ч. Основными направлениями поставок останутся Китай (около 4,5 млрд кВт∙ч в год), Казахстан (3,15–4,7 млрд кВт∙ч), Монголия (0,7–1 млрд кВт∙ч), а также Грузия, Южная Осетия и Азербайджан. При этом объем экспорта в Китай будет зависеть от решения проблемы энергодефицита на Дальнем Востоке, что потребует строительства новых генерирующих мощностей.

Российские энергетики на фондовом рынке

В декабре 2024 года российский рынок начал восстанавливаться на фоне неожиданного решения Банка России оставить ключевую ставку на уровне 21% годовых по итогам заседания 20 декабря. Дополнительную поддержку рынку оказали позитивные ожидания инвесторов в отношении возможного урегулирования украинского конфликта после прихода к власти администрации Дональда Трампа. Тем не менее, индекс электроэнергетики показал более скромное восстановление по сравнению с другими отраслевыми индексами. Динамика электроэнергетического сектора в последний год остается самой слабой по отношению к другим отраслевым бенчмаркам.

В качестве одной из причин слабой доходности акций российских энергетических компаний мы отмечаем нехватку привлекательных дивидендных историй. В последние годы выплату дивидендов по различным причинам приостановили такие крупные эмитенты, как «ФСК-Россети» и «Юнипро». От дивидендов на ближайшие годы, вероятно, откажется и «РусГидро». Дополнительным фактором давления остается высокий уровень процентных ставок, который особенно негативно сказывается на энергетических компаниях с высокой долговой нагрузкой, таких как «РусГидро» и «ФСК-Россети». Наконец, высокие темпы роста российской экономики также ограничивали привлекательность электроэнергетического сектора как защитного актива.

Тем не менее мы с умеренным оптимизмом оцениваем перспективы российского электроэнергетического сектора в 2025 году. Ожидаемое замедление темпов роста экономики может привести к перетоку капитала из более проциклических отраслей в защитные бумаги энергетиков. Кроме того, возможное снижение ключевой ставки Банком России во второй половине года станет поддерживающим фактором для компаний с высокой долговой нагрузкой. Фундаментальные показатели сектора также выглядят позитивно: рост энергопотребления и тарифов будет способствовать увеличению выручки отраслевых эмитентов.

Взгляд на бумаги из нашего покрытия

Учитывая текущую ситуацию в российской экономике, мы продолжаем отдавать предпочтение акциям финансово устойчивых компаний со стабильной историей дивидендных выплат. Бумаги «Интер РАО» полностью соответствуют этим критериям. 2024 год оказался успешным для энергетического холдинга, который уверенно чувствует себя в условиях высоких процентных ставок благодаря значительной чистой денежной позиции, оцениваемой на конец III квартала в 477 млрд руб. (119% от рыночной капитализации). Этот запас позволяет «Интер РАО» наращивать процентные доходы, которые за 9 месяцев 2024 года подскочили на 119,1% (г/г) и достигли 60,0 млрд руб. На этом фоне чистая прибыль компании выросла на 14,0% (г/г) до 110,9 млрд руб. Рост прибыли создает предпосылки для увеличения дивидендов за 2024 год, которые, по нашим оценкам, могут составить 0,403 руб. на акцию, что соответствует дивидендной доходности в 10,6%.

По мере снижения ключевой ставки и сокращения денежной «кубышки» процентные доходы утратят статус важного драйвера роста чистой прибыли. Тем не менее долгосрочные перспективы «Интер РАО» остаются позитивными, в том числе благодаря стратегии диверсификации бизнеса через развитие энергомашиностроительного направления. Этот сегмент уже демонстрирует сильные результаты: выручка сегмента «Инжиниринг в РФ» за 9 месяцев 2024 года выросла на 51,1% (г/г) до 61,7 млрд руб., а продажи сегмента «Энергомашиностроение в РФ» увеличились в 2,9 раза и составили 21,7 млрд руб.

Наша целевая цена по акциям «Интер РАО» составляет 4,81 руб., что предполагает потенциал роста на 27% и рейтинг «Покупать».

Привилегированные акции «Россетей Ленэнерго» предлагают инвесторам привлекательные дивиденды. По нашим оценкам, выплаты за 2024 год могут составить около 28,6 руб. на акцию, что соответствует одной из самых высоких дивидендных доходностей в секторе — 13,2%. «Россети Ленэнерго» сохраняют финансовую устойчивость благодаря чистой денежной позиции в размере 10,9 млрд руб. (на 30 июня 2024 г.). Согласно отчету за 9 месяцев 2024 года по РСБУ, выручка компании увеличилась на 13,6% (г/г) до 88,3 млрд руб., а процентные доходы подскочили до 2,9 млрд руб. (+187,7% (г/г)) на фоне повышения ключевой ставки. В результате чистая прибыль составила 26,0 млрд руб. (+36,3% (г/г)). В 2025 году мы ожидаем сохранения сильной динамики бизнеса «Россетей Ленэнерго» как за счет очередной индексации тарифов сетевых компаний, так и благодаря развитию промышленности и транспортной инфраструктуры Санкт-Петербурга, что способствует увеличению доходов от услуг по технологическому присоединению новых клиентов.

Наша текущая целевая цена по привилегированным акциям «Россетей Ленэнерго» составляет 274,7 руб., что соответствует потенциалу роста на 27% и рейтингу «Покупать».

2024 год выдался непростым для «РусГидро», и негативные факторы продолжат оказывать влияние в среднесрочной перспективе. Чистая прибыль компании за январь–сентябрь 2024 г. сократилась на 58,5% (г/г) до 23,5 млрд руб. под давлением процентных расходов, которые выросли на 166,2% (г/г) до 23,0 млрд руб. Долговая нагрузка продолжила увеличиваться: коэффициент «Чистый долг / EBITDA» повысился до 3,3х с 2,9х в конце IIквартала 2024 г.

Учитывая возможное сохранение ключевой ставки на высоком уровне в 2025–2026 гг., а также вероятность привлечения дополнительного долга для финансирования масштабной инвестпрограммы, мы ожидаем, что чистая прибыль «РусГидро» останется под давлением в ближайшие годы.

Интрига вокруг дивидендов «РусГидро», похоже, близка к завершению. В феврале правительство начало обсуждение введение моратория на выплату дивидендов до 2028 года. Высвобожденные средства направят на финансирование инвестпрограммы и погашение заимствований, связанных с рефинансированием долгов Дальневосточной генерирующей компании (ДГК), входящей в состав «РусГидро». Хотя вероятный отказ от дивидендов ожидаемо расстроил инвесторов, это решение поможет улучшить финансовое положение компании, что позволит вернуться к выплатам после окончания активной фазы инвестпрограммы в 2028 году.

Из позитивных моментов стоит отметить рост EBITDA в ключевых сегментах бизнеса — в генерации и сбыте. Либерализация рынка на Дальнем Востоке в перспективе может помочь решить проблему операционной убыточности электростанций компании в регионе. Компенсация выпадающих доходов также может поддержать выручку «РусГидро».

Мы продолжаем следить за разработкой плана поддержки компании, однако пока не видим оснований для пересмотра модели оценки. Наша целевая цена по акциям «РусГидро» составляет 0,65 руб., что соответствует потенциалу роста на 17% и рейтингу «Покупать».

Американский электроэнергетический сектор: между Трампом и DeepSeek

Рост энергопотребления в США начался

Согласно данным Управления энергетической информации (EIA), потребление электроэнергии в США в 2024 году увеличилось на 2% после почти двух десятилетий стагнации. EIA ожидает, что в 2025-2026 гг. темпы роста сохранятся на уровне 2%. Главными драйверами роста станут промышленные и коммерческие потребители. В промышленном секторе энергопотребление может вырасти на 2% в 2025 году и на 3% в 2026 году на фоне ввода в эксплуатацию новых заводов по производству полупроводников и аккумуляторов на территории США. В коммерческом сегменте энергопотребление в 2025–2026 гг. вырастет на 2% под влиянием растущих энергетических потребностей ЦОД.

США: историческое и прогнозное энергопотребление по секторам, млрд кВт∙ч

В последние годы сложились благоприятные факторы для ренессанса американской промышленности. Опыт пандемии показал уязвимость цепочек поставок, а рост геополитической нестабильности в Европе и на Ближнем Востоке, а также ожесточение технологического противостояние между США и Китаем окончательно убедили американских политиков и бизнес в необходимости укрепления промышленного потенциала страны. На этом фоне затраты на строительство в США в промышленном секторе взлетели с $74 млрд в декабре 2020 года до $237 млрд в декабре 2024 года.

Важную роль в данных трендах сыграли законы, направленные на поощрение строительства производственных площадок на территории США — Infrastructure Investment and Jobs Act, CHIPS and Science Act и Inflation Reduction Act — принятые еще при администрации Байдена. Отдельные положения этих законов, вероятно, будут пересмотрены при Трампе, однако полной их отмены ожидать не стоит: большинство инвестиций пришлось именно на республиканские штаты. Более того, политика угроз торговыми пошлинами Трампа может стимулировать дополнительный приток инвестиций в производственный сектор США. Например, японский премьер-министр Сигэру Исиба после встречи с Трампом пообещал предпринять усилия по увеличению японских инвестиций в США до $1 трлн с $783 млрд в 2023 году. Трамп, вероятно, ожидает подобного исхода и от торговых переговоров с ЕС.

США: динамика расходов на строительство в промышленном секторе, $ млн

Вторым драйвером роста энергопотребления в США остаются дата-центры, и бум строительства крупных ЦОД продолжает набирать обороты. Затраты крупнейших американских технологических корпораций — Amazon, Alphabet и Microsoft — в 2025 году увеличатся на 39% по сравнению с прошлым годом, достигнув $320 млрд. Амбиции технологических гигантов совпадают с целями Белого дома по укреплению лидерства США в области ИИ-технологий. Сразу после инаугурации Трамп объявил о запуске совместного предприятия OpenAI, Oracle и Softbank под названием Stargate. Эта новая компания займется созданием необходимой инфраструктуры для дальнейшего развития ИИ-технологий и планирует инвестировать в эти цели около $500 млрд в ближайшие 5 лет.

По оценкам Министерства энергетики США, доля ЦОД в энергопотреблении страны возрастет с 4,4% в 2023 году до 6,7-12% к 2028 году. При этом энергопотребление дата-центров увеличится с 176 ТВт∙ч до 580 ТВт∙ч к 2028 году. Основным драйвером роста энергопотребления станут ЦОД, специализирующиеся на задачах ИИ. Схожие оценки приводят и руководители электроэнергетических компаний из нашего покрытия. Энергетики стремятся укрепить сотрудничество с операторами крупных дата-центров, поскольку это создает новые возможности для роста бизнеса через расширение энергетической инфраструктуры. О совместных проектах с дата-центрами объявили такие компании, как NextEra Energy, Exelon, AEP, Entergy и другие.

США: историческое и прогнозное энергопотребление дата-центров, ТВт∙ч

Успех китайских разработчиков из стартапа DeepSeek поставил под сомнение реалистичность прогнозов роста энергопотребления дата-центров. Им удалось создать передовую ИИ-модель, используя относительно небольшое количество менее продвинутых процессоров, что сделало ее более энергоэффективной. На этом фоне у инвесторов закономерно возникли вопросы о том, насколько оправданы огромные инвестиции в строительство дата-центров и связанные с этим прогнозы по росту энергопотребления. В результате обвалились котировки энергетических компаний, показавших наибольший рост в прошлом году на фоне ажиотажа вокруг дата-центров. К таким компаниям относятся ConstellationEnergy, Vistra и TalenEnergy.

Случай с DeepSeek показывает, что инвесторам следует с осторожностью относиться к акциям энергетических компаний, чья стратегия роста завязана на рост энергопотребления дата-центров. Развитие ИИ-технологий происходит очень быстро, и на данный момент не до конца понятно, насколько энергоемкой будет эта область в будущем.

США: реакция акций энергетиков на «шок DeepSeek»

Генерация в США: Трамп не помешает зеленому переходу

Генерирующие мощности в США в ближайшие годы продолжат расти преимущественно за счет ВИЭ. Ключевую роль сыграет солнечная энергетика: EIA ожидает, что мощности СЭС возрастут на 26 ГВт в 2025 году и еще на 22 ГВт в 2026 году. На этом фоне выработка американских солнечных станций может возрасти на 34% в 2025 году и на 17% в 2026 году. На фоне роста выработки зеленой энергетики производство электроэнергии газовых ТЭС может сократиться на 3% в 2025 году и на 1% в 2026 году.

США: историческая и прогнозная динамика выработки по источникам энергии, трлн кВт∙ч

Акции американского электроэнергетического сектора: рост притормозил

Последние 12 месяцев были весьма успешными для акций электроэнергетического сектора США. Отраслевой индекс S&P 500 Utilities за этот период вырос на 29,7%, значительно опередив S&P 500, который прибавил 20,8%. Рост котировок американских энергокомпаний был обусловлен двумя ключевыми факторами.

Во-первых, на фоне развития ИИ-технологий крупнейшие технологические компании начали активно планировать расширение вычислительных мощностей для обучения и поддержки работы ИИ-моделей. В результате лидеры отрасли заговорили о начале нового цикла роста энергопотребления, основным драйвером которого станут дата-центры.

Во-вторых, замедление инфляции и охлаждение рынка труда в США позволили ФРС перейти к смягчению монетарной политики. В сентябре регулятор снизил ключевую ставку сразу на 50 б. п., что привело к снижению доходностей 10-летних казначейских облигаций США ниже 4,0%. На этом фоне дивидендная доходность акций электроэнергетических компаний вновь стала более привлекательной для консервативных инвесторов.

США: доходность 10-летних казначейских облигаций США

Однако влияние этих факторов ослабло в начале 2025 года. Уверенность инвесторов в устойчивом росте энергопотребления была подорвана выходом энергоэффективных китайских ИИ-моделей DeepSeek-V3 и DeepSeek-R3, которые продемонстрировали сопоставимые с передовыми американскими аналогами результаты при значительно меньших вычислительных затратах. Одновременно опасения по поводу инфляционных последствий политики администрации Дональда Трампа привели к росту доходностей американских гособлигаций. На этом фоне отраслевой индекс существенно скорректировался относительно осенних максимумов.

США: сравнительная динамика индекса электроэнергетики и широкого рынка

Инвестиционные идеи в американском электроэнергетическом секторе

Акции большинства американских электроэнергетических компаний остаются вблизи исторических максимумов, однако для дальнейшего роста пока не хватает новых драйверов. В целом мы считаем сектор на данный момент справедливо оцененным и ожидаем коррекций, которые могут открыть возможности для покупки отдельных бумаг. В настоящее время потенциал роста The Utilities Select Sector SPDR Fund, обеспечивающего экспозицию на электроэнергетический сектор США, по нашим оценкам, составляет лишь 2%.

Тем не менее в американском электроэнергетическом секторе сохраняются интересные инвестиционные идеи. В первую очередь они связаны с акциями, которые заметно отстали от рынка или оказались под давлением на фоне негативных ожиданий от влияния политики Дональда Трампа на возобновляемую энергетику.

Мы позитивно оцениваем перспективы акций NextEra Energy. Бумаги компании значительно подешевели после победы Трампа на президентских выборах в ноябре из-за опасений, что политика республиканца негативно скажется на бизнесе одного из крупнейших мировых операторов ВИЭ. Однако первые указы Трампа в сфере энергетики не оказали существенного негативного влияния. Приостановка выдачи разрешений на строительство офшорных и наземных ветряных станций напрямую не затрагивает проекты NextEra Energy, так как компания не занимается офшорной ветроэнергетикой, а ее наземные ВЭС расположены на частных землях.

Несмотря на смену администрации в Белом доме, NextEra Energy сохраняет амбициозные планы по увеличению мощностей ВИЭ до 75 ГВт к 2027 году. В 2024 году компания ввела в эксплуатацию около 8,7 ГВт мощностей зеленой энергетики и систем хранения энергии, а портфель ее проектов вырос до 25 ГВт.

Финансовые результаты NextEra Energy за 2024 год соответствовали нашим ожиданиям, и руководство компании подтвердило прогноз среднегодового роста скорректированной прибыли на акцию (EPS) на уровне 6-8% в 2025-2027 гг. Ожидаемый диапазон EPS составляет $3,45–$3,70 в 2025 году, $3,63–$4,00 в 2026 году и $3,85–$4,32 в 2027 году. Кроме того, компания планирует ежегодно увеличивать дивиденды на 10% как минимум до 2026 года. По нашим оценкам, дивиденды NextEra Energy в ближайшие 12 месяцев составят около $2,26 на акцию, что соответствует дивидендной доходности 3,2%.

Наша целевая цена по акциям NextEra Energy составляет $88,7, что предполагает потенциал роста на 28% и соответствует рейтингу «Покупать».

Мы также оптимистично оцениваем перспективы акций DTE Energy. В течение года их динамика отставала от отраслевого индекса из-за неблагоприятной регуляторной среды в штате Мичиган и отсутствия соглашений с операторами дата-центров. Однако в последние кварталы чистая прибыль на акцию компании демонстрирует стабильный рост, а руководство сохраняет умеренно оптимистичный прогноз, ожидая среднегодовой рост показателя на 6-7% в долгосрочной перспективе.

DTE Energy также увеличила квартальный дивиденд на 6,9%, и мы прогнозируем, что совокупные выплаты в ближайшие 12 месяцев составят около $4,36 на акцию, что соответствует высокой (по нынешним меркам американского рынка) дивидендной доходности в 3,6%.

Наша целевая цена по акциям DTE Energy составляет $140,3, что предполагает потенциал роста на 13% и соответствует рейтингу «Покупать».

Китайский электроэнергетический сектор: рост потребления энергии не поддерживает рост акций

Рост потребления электричества опережает прогнозы

По данным Национального управления энергетики Китая, потребление электроэнергии в 2024 году увеличилось на 6,8%, достигнув 9,9 ТВт∙ч. Наиболее высокими темпами росло энергопотребление в секторе услуг — на 9,9% (г/г), достигнув 1,8 ТВт∙ч. В жилом секторе также наблюдался значительный рост спроса на электроэнергию: за 2024 год он увеличился на 10,6%. Ожидается, что темпы роста энергопотребления в Китае продолжат опережать темпы роста экономики. По прогнозу China Electricity Council, в 2025 году энергопотребление увеличится на 6%, достигнув 10,4 ТВт∙ч.

С 2022 года китайские власти инвестировали более $6,1 млрд в строительство дата-центров в рамках программы «Восточные данные, западные вычисления» на территории Внутренней Монголии. В настоящее время там строятся 8 кластеров дата-центров. Подобно США, дата-центры в ближайшем будущем станут крупной категорией потребителей электроэнергии. Ожидается, что в 2030 году китайские дата-центры будут потреблять 380 млрд кВт∙ч электроэнергии в год по сравнению со 130 млрд кВт∙ч в 2022 году.

Наибольшие бенефициары роста энергопотребления китайских дата-центров — операторы ВИЭ. Китайское правительство требует, чтобы ЦОД использовали не менее 80% зеленой электроэнергии. Не случайно Китай строит дата-центры в западных регионах, таких как Внутренняя Монголия, где существуют благоприятные условия для ВЭС. На наш взгляд, от этих тенденций может выиграть крупнейший китайский оператор ВЭС — Longyuan Power, уже обладающий ВЭС во Внутренней Монголии с совокупной мощностью в 3,0 ГВт.

Дополнительным драйвером роста энергопотребления в Китае становится стремительное распространение электромобилей на фоне успехов китайских автопроизводителей в снижении издержек их производства. По данным Rho Motion, продажи электромобилей в Китае в 2024 году выросли на 40%. Ожидается, что в 2025 году продажи электромобилей в Поднебесной впервые в истории превысят продажи традиционных автомобилей. Число зарядных станций за прошлый год достигло 12,8 млн (+49% (г/г)), а их энергопотребление увеличилось на 38% (г/г) до 110 млрд кВт∙ч.

В генерации продолжается зеленая революция

В 2024 году установленные энергетические мощности в Китае выросли на 14,6% (г/г), достигнув 3,35 млрд кВт. Солнечные мощности выросли на 45,2% (г/г) до 890 млн кВт, а мощности ветровых электростанций увеличились на 18% (г/г), достигнув 520 млн кВт. Выработка электроэнергии за год увеличилась на 4,6% (г/г) до 9,42 трлн кВт∙ч. В структуре выработки около 67% занимали тепловые электростанции, большинство из которых работают на угле. Их выработка увеличилась на 1,5% (г/г), что стало самым небольшим приростом за последние 9 лет. Для сравнения, выработка ВИЭ за 2024 год увеличилась на 19% (г/г) до 3,5 трлн кВт∙ч, что соответствует доле в 35%.

2025 год может стать поворотным для китайской энергетики. Ранее прогноз Sinopec предполагал достижение Китаем пика потребления угля в 2025 году. Аналогичных выводов приходят и эксперты из Centre for Research on Energy and Clean Air и Global Energy Monitor в недавних отчетах. В первой половине 2024 года китайские власти сократили число выданных разрешений на строительство угольных ТЭС. Это, возможно, связано с эффектом высокой базы 2022-2023 гг., когда Пекин одобрял до 100 ГВт угольных проектов в год. Тем не менее текущие тенденции указывают на то, что уголь неминуемо уступит место зеленой энергетике уже в ближайшем будущем.

Цены на электроэнергию в Китае сохраняют негативную динамику

Положительное влияние роста энергопотребления на бизнес китайских энергетических компаний сдерживается негативной динамикой цен на электроэнергию. В январе 2025 года ведущие прибрежные провинции Китая, включая Цзянсу, Аньхой и Гуандун, снизили базовые тарифы на электроэнергию примерно на 10% по сравнению с предыдущим годом, чтобы поддержать свои промышленные предприятия. На снижение цен также влияет рост предложения на фоне рекордных темпов ввода в эксплуатацию мощностей ВИЭ в стране в последние годы.

Снижение цен на электроэнергию наблюдается в различных сегментах энергорынка. Например, по данным крупнейшего оператора китайских АЭС CGN Power, средний рыночный тариф на электроэнергию за период с января по сентябрь 2024 года снизился на 2,7% (г/г), составив 0,39 CNY за 1 кВт⋅ч. На этом фоне, даже с учетом высоких темпов роста энергопотребления, финансовые показатели китайских энергетических компаний будут демонстрировать относительно скромный рост.

КНР: динамика цен на электроэнергию

Акции китайского электроэнергетического сектора: стагнация продолжается

Акции китайского коммунального сектора не показали значительного роста за последние 12 месяцев. Отраслевой индекс HangSengUtilities увеличился лишь на 4%, тогда как индекс широкого рынка Hang Seng вырос на 38%. Примечательно, что акции коммунального сектора в целом не продемонстрировали рост даже после объявления Пекином мер поддержки экономики в сентябре 2024 года. Такая динамика объяснима: бизнес электроэнергетических компаний менее чувствителен к мерам государственного стимулирования, чем более циклические сектора.

С начала 2025 года на гонконгском рынке вновь наметился восходящий тренд, поддерживаемый надеждами на объявление новых мер стимулирования на мартовских «Трех сессиях», а также возвращением интереса к китайским технологическим компаниям на фоне успехов DeepSeek. Тем не менее акции коммунальных компаний сохранили вялую динамику.

Дальнейшая динамика котировок коммунального сектора Китая будет зависеть от успехов стимулирующих мер Пекина. Если потребительский спрос в Китае оживет, угроза дефляции уменьшится, а ситуация в секторе недвижимости стабилизируется, коммунальный сектор может продолжить отставать от широкого рынка на фоне его восстановления. С другой стороны, перед китайской экономикой стоит множество внешних рисков, таких как угроза новых американских тарифов. Если китайская экономика под влиянием этих негативных факторов продолжит замедляться, это может привести к возвращению медвежьих настроений на китайский рынок и перетоку капитала в коммунальный сектор.

КНР: сравнительная динамика индексов электроэнергетики и широкого рынка

Инвестиционные идеи в китайской энергетике

Мы сохраняем позитивный взгляд на ENN Energy. Компания ранее представила сильный операционный отчет за III квартал 2024 года. Продажи газа за январь-сентябрь 2024 года увеличились на 4,8% (г/г) до 18,8 млрд м³, причем сбыт промышленным и коммерческим потребителям вырос на 5,7% (г/г), а домохозяйствам — на 3,4% (г/г). В то же время продажи сегмента интегрированных энергопроектов (ИЭ) увеличились на 21,4% до 29,7 млрд кВт·ч.

Ключевым драйвером будущего роста компании мы видим сегмент интегрированных энергетических проектов, в котором она планирует существенное масштабирование. Компания ведет строительство 59 проектов и собирается довести их общее число до 406. ENN Energy — один из лидеров в Китае в области микросетей — локальных энергосистем, способных работать автономно или подключаться к основной сети для обеспечения распределения и хранения электроэнергии, тепла и газа. Благодаря политике декарбонизации китайской экономики микросети вызывают интерес как у промышленных, так и у коммерческих клиентов.

Кроме того, акции ENN Energy предлагают инвесторам привлекательную дивидендную доходность. По нашим оценкам, в ближайшие 12 месяцев она может составить 6,0% при выплате 3,24 HKD на акцию. Наша целевая цена по акциям ENN Energy составляет 78,5 HKD, что предполагает потенциал роста на 45% и рейтинг «Покупать».

Акции крупнейшего китайского оператора ВЭС — Longyuan Power — сохраняют значительный потенциал роста. Специфика ветряной энергетики обуславливает определенную волатильность финансовых результатов, что выступает одним из факторов риска компании. На фоне снижения выработки ветряных мощностей общая выручка Longyuan Power за январь-сентябрь 2024 года снизилась на 6,4% (г/г) до 26,4 млрд CNY. В то же время Longyuan Power продолжает диверсифицировать свой портфель генерирующих активов. За первые 9 месяцев 2024 года компания увеличила мощности СЭС на 2,0 ГВт, доведя их до 8,0 ГВт. На этом фоне выработка солнечной электроэнергии за этот период выросла на 82,6% (г/г), а выручка от ее продаж увеличилась на 65,5% (г/г), достигнув 1,6 млрд CNY.

Ставка Пекина на строительство дата-центров в западных регионах страны, где расположена заметная часть ВЭС Longyuan Power может сыграть на руку компании. В силу требований властей операторы ЦОД заинтересованы в зеленой электроэнергии, что делает их вероятными клиентами Longyuan Power.

По нашим оценкам, справедливая цена акций Longyuan Power составляет 8,2 HKD, что предполагает потенциал роста на 33% от текущего уровня и рейтинг «Покупать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба