5 марта 2025 Велес Капитал | Яндекс

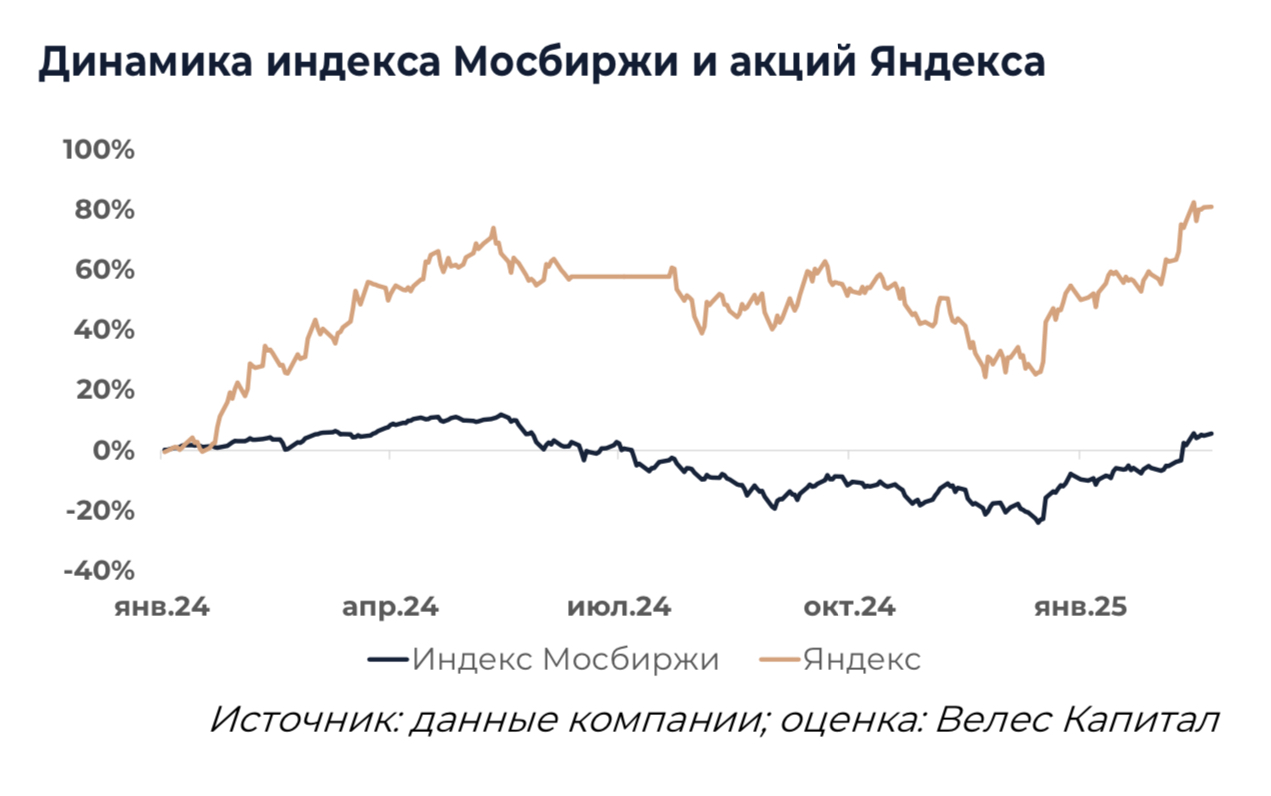

По итогам последних кварталов в Яндексе произошли серьезные перемены, которые стали новым этапом в развитии компании. Холдинг полностью завершил длительный процесс реорганизации, и теперь головная структура группы зарегистрирована в России, а состав акционеров обновился. Не исключено, что в будущем нас ожидает постепенная корректировка стратегии интернет-гиганта. Учитывая все изменения, мы пересмотрели наши оценки и пришли к выводу, что Яндекс по-прежнему является привлекательной компанией для инвестиций. Подобный взгляд подтвержден сильным подбором активов, позитивными прогнозами финансовых результатов и лидирующими позициями компании на рынке сразу во множестве сегментов бизнеса. По нашим оценкам, в ближайшие 5 лет выручка Яндекса будет расти с CAGR на уровне 19% и увеличится за период в 2,4 раза. EBITDA в период до 2029 г. может увеличиться более чем в 4 раз на фоне продолжающегося роста маржинальности некоторых направлений. Сильные фундаментальные показатели бизнеса, на наш взгляд, могут способствовать опережающей позитивной динамике акций группы при начале цикла снижения ставок и развороте рынка.

Наша текущая рекомендация для акций Яндекса «Покупать», а целевая цена установлена на уровне 5 727 руб. за бумагу.

По итогам реорганизации МКПАО получило все активы Yandex N.V., за исключением проектов Nebius (облачные сервисы и искусственный интеллект), Toloka (разметка данных для ИИ), Avride (беспилотный транспорт) и TripleTen (образовательный сервис), а также дата-центра в Финляндии. При этом внутри себя Яндекс может развивать все направления, включая те, к которым относятся ушедшие проекты. Выручка выбывших бизнесов по итогам 1К 2024 г. составила чуть более 1 млрд руб., а убыток на уровне скор. EBITDA превышал 6 млрд руб. Таким образом, итоговая скор. EBITDA Яндекса после реструктуризации оказывается

существенно выше, а выручка почти не меняется. Мы внесли соответствующие изменения в модель, а также учли переход компании от US GAAP к МСФО.

В текущем году выручка Яндекса, согласно нашей оценке, увеличится на 32% г/г при положительной динамике во всех сегментах бизнеса. Основной вклад в рост выручки, как ожидается, продолжат вносить поиск, а также сегмент онлайн-торговли, райдтеха и доставки. EBITDA в 2025 г. может вырасти примерно на 36% г/г и, по нашим расчетам, приблизится к 260 млрд руб. Рентабельность EBITDA в таком случае немного вырастет по сравнению с показателем 2024 г. Рост маржинальности будут ограничивать инвестиции компании в ряд направлений. Прогноз группы на 2025 г. предполагает рост выручки более 30% г/г и EBITDA не менее 250 млрд руб. Ожидается также, что капитальные затраты в процентах от выручки снизятся г/г.

В перспективе 5 лет среднегодовой рост выручки компании может составить 19%. Постепенное замедление темпов роста на фоне более высокой базы сравнения может наблюдаться во всех сегментах. При этом в зрелом бизнесе поиска оно может быть сильнее, пока прочие сегменты продолжат демонстрировать более высокие результаты. EBITDA в течение 5 лет, по нашим оценкам, будет расти с CAGR 34%. Опережение выручки может быть достигнуто за счет улучшения рентабельности в ряде бизнесов, особенно в онлайн-торговле. Маржинальность группы за 5 лет, согласно нашим расчетам, может вырасти почти на 15 п.п. г/г. На наш взгляд, капитальные затраты в ближайшие годы останутся стабильны в процентах от выручки и будут находится вблизи 10%.

По итогам процесса реорганизации Яндекс анонсировал выплату первых в своей истории дивидендов. Выплата за 1П 2024 г. была утверждена в

размере 80 руб. на акцию или 29,2 млрд руб. Доходность к цене акций составила около 2%. По итогам 2024 г. менеджмент компании также рекомендовал дивиденды на ту же сумму в 80 руб. на акцию. Ранее компания не направляла средства на выплату дивидендов, полностью реинвестируя их в развитие бизнеса и обеспечение высоких темпов роста. Согласно принятой дивидендной политике МКПАО, дивиденды выплачиваются исходя из объемов чистой прибыли за период. Конкретного максимального или минимального уровня в процентах для выплат политикой не предусмотрено. За 2024 г. скор. чистая прибыль компании составила 100,9 млрд руб., что дает нам коэффициент выплат на уровне 60%. Менеджмент Яндекса сообщал, что выплачивать дивиденды планируется дважды в год. В пресс-релизе ранее сообщалось, что решение о размере выплаты было принято с учетом финансовых результатов компании, потребности в инвестициях для обеспечения будущего роста и показателей долга.

На наш взгляд, прогресс в улучшении рентабельности и наращивании денежного потока должен позволить Яндексу распределять больше средств на дивиденды со временем. Тем не менее у группы все еще много направлений, требующих масштабных инвестиций, и потенциально в будущем могут появиться новые. С учетом этих факторов объем направляемых на выплаты средств может быть ограничен. Мы полагаем, что компания все еще ставит во главу угла обеспечение быстрых темпов роста и развитие своих проектов. При сохранении коэффициента выплат к скор. чистой прибыли на уровне 2024 г., по нашим оценкам, CAGR для дивидендов группы в течение 5 лет будет на уровне 40%.

Новым основным акционером компании по итогам реорганизации стал ЗПИФ «Консорциум.Первый», в который входят прежние топ-менеджеры

Яндекса, а также ряд сторонних инвесторов. Помимо выплаты первых дивидендов, мы пока не видели существенных отклонений от прежней стратегии группы, но не исключаем, что они могут произойти в будущем. На наш взгляд, нахождение топ-менеджмента компании в составе акционеров в некоторой степени исключает резкие перемены курса и делает будущее бизнеса более предсказуемым.

Мы оценивали Яндекс при помощи 5-летней DCF-модели с WACC на уровне 22,2% и ставкой постпрогнозного роста 7%. В данный момент компания, по нашим расчетам, торгуется с мультипликаторами 7,5х EV/EBITDA 2025 г. и 1,3х EV/S. В случае реализации нашего прогноза и достижения целевой цены мультипликатор EV/EBITDA 2025 г. составит 9,3х (6,3х для 2026 г.). Усредненный мультипликатор EV/EBITDA для IT-сектора в России сейчас составляет около 10х, а медианное значение 8,5х. При таких показателях компания в любом случае не выглядит переоцененной, и потенциал роста остается. Мы предполагаем, что наиболее активный рост цены будет наблюдаться в период восстановления российского фондового рынка на фоне улучшения геополитических и макроэкономических условий. Также при улучшении внешних условий можно будет ожидать начало цикла снижения ставок, что благоприятно отразится на оценке в будущем.

Наша текущая рекомендация для акций Яндекса «Покупать», а целевая цена установлена на уровне 5 727 руб. за бумагу.

По итогам реорганизации МКПАО получило все активы Yandex N.V., за исключением проектов Nebius (облачные сервисы и искусственный интеллект), Toloka (разметка данных для ИИ), Avride (беспилотный транспорт) и TripleTen (образовательный сервис), а также дата-центра в Финляндии. При этом внутри себя Яндекс может развивать все направления, включая те, к которым относятся ушедшие проекты. Выручка выбывших бизнесов по итогам 1К 2024 г. составила чуть более 1 млрд руб., а убыток на уровне скор. EBITDA превышал 6 млрд руб. Таким образом, итоговая скор. EBITDA Яндекса после реструктуризации оказывается

существенно выше, а выручка почти не меняется. Мы внесли соответствующие изменения в модель, а также учли переход компании от US GAAP к МСФО.

В текущем году выручка Яндекса, согласно нашей оценке, увеличится на 32% г/г при положительной динамике во всех сегментах бизнеса. Основной вклад в рост выручки, как ожидается, продолжат вносить поиск, а также сегмент онлайн-торговли, райдтеха и доставки. EBITDA в 2025 г. может вырасти примерно на 36% г/г и, по нашим расчетам, приблизится к 260 млрд руб. Рентабельность EBITDA в таком случае немного вырастет по сравнению с показателем 2024 г. Рост маржинальности будут ограничивать инвестиции компании в ряд направлений. Прогноз группы на 2025 г. предполагает рост выручки более 30% г/г и EBITDA не менее 250 млрд руб. Ожидается также, что капитальные затраты в процентах от выручки снизятся г/г.

В перспективе 5 лет среднегодовой рост выручки компании может составить 19%. Постепенное замедление темпов роста на фоне более высокой базы сравнения может наблюдаться во всех сегментах. При этом в зрелом бизнесе поиска оно может быть сильнее, пока прочие сегменты продолжат демонстрировать более высокие результаты. EBITDA в течение 5 лет, по нашим оценкам, будет расти с CAGR 34%. Опережение выручки может быть достигнуто за счет улучшения рентабельности в ряде бизнесов, особенно в онлайн-торговле. Маржинальность группы за 5 лет, согласно нашим расчетам, может вырасти почти на 15 п.п. г/г. На наш взгляд, капитальные затраты в ближайшие годы останутся стабильны в процентах от выручки и будут находится вблизи 10%.

По итогам процесса реорганизации Яндекс анонсировал выплату первых в своей истории дивидендов. Выплата за 1П 2024 г. была утверждена в

размере 80 руб. на акцию или 29,2 млрд руб. Доходность к цене акций составила около 2%. По итогам 2024 г. менеджмент компании также рекомендовал дивиденды на ту же сумму в 80 руб. на акцию. Ранее компания не направляла средства на выплату дивидендов, полностью реинвестируя их в развитие бизнеса и обеспечение высоких темпов роста. Согласно принятой дивидендной политике МКПАО, дивиденды выплачиваются исходя из объемов чистой прибыли за период. Конкретного максимального или минимального уровня в процентах для выплат политикой не предусмотрено. За 2024 г. скор. чистая прибыль компании составила 100,9 млрд руб., что дает нам коэффициент выплат на уровне 60%. Менеджмент Яндекса сообщал, что выплачивать дивиденды планируется дважды в год. В пресс-релизе ранее сообщалось, что решение о размере выплаты было принято с учетом финансовых результатов компании, потребности в инвестициях для обеспечения будущего роста и показателей долга.

На наш взгляд, прогресс в улучшении рентабельности и наращивании денежного потока должен позволить Яндексу распределять больше средств на дивиденды со временем. Тем не менее у группы все еще много направлений, требующих масштабных инвестиций, и потенциально в будущем могут появиться новые. С учетом этих факторов объем направляемых на выплаты средств может быть ограничен. Мы полагаем, что компания все еще ставит во главу угла обеспечение быстрых темпов роста и развитие своих проектов. При сохранении коэффициента выплат к скор. чистой прибыли на уровне 2024 г., по нашим оценкам, CAGR для дивидендов группы в течение 5 лет будет на уровне 40%.

Новым основным акционером компании по итогам реорганизации стал ЗПИФ «Консорциум.Первый», в который входят прежние топ-менеджеры

Яндекса, а также ряд сторонних инвесторов. Помимо выплаты первых дивидендов, мы пока не видели существенных отклонений от прежней стратегии группы, но не исключаем, что они могут произойти в будущем. На наш взгляд, нахождение топ-менеджмента компании в составе акционеров в некоторой степени исключает резкие перемены курса и делает будущее бизнеса более предсказуемым.

Мы оценивали Яндекс при помощи 5-летней DCF-модели с WACC на уровне 22,2% и ставкой постпрогнозного роста 7%. В данный момент компания, по нашим расчетам, торгуется с мультипликаторами 7,5х EV/EBITDA 2025 г. и 1,3х EV/S. В случае реализации нашего прогноза и достижения целевой цены мультипликатор EV/EBITDA 2025 г. составит 9,3х (6,3х для 2026 г.). Усредненный мультипликатор EV/EBITDA для IT-сектора в России сейчас составляет около 10х, а медианное значение 8,5х. При таких показателях компания в любом случае не выглядит переоцененной, и потенциал роста остается. Мы предполагаем, что наиболее активный рост цены будет наблюдаться в период восстановления российского фондового рынка на фоне улучшения геополитических и макроэкономических условий. Также при улучшении внешних условий можно будет ожидать начало цикла снижения ставок, что благоприятно отразится на оценке в будущем.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба