6 марта 2025 БКС Экспресс Холоденко Оксана

Создадим подборку бумаг с самими низкими значениями P/E. Она позволит выбрать фундаментально недооцененные акции.

P/E (Price/Earnings — цена/прибыль) — самый доступный мультипликатор. Низкие значения показателя указывают на сравнительную дешевизну акций. Она должна быть подтверждена финансовыми метриками.

В идеале бумаги стоит сравнивать в рамках группы сопоставимых компаний, в нашем случае критерием будет капитализация. Создадим очень простую выборку — возьмем эмитентов, торгующихся на Мосбирже, рыночная стоимость которых свыше 100 млрд руб.

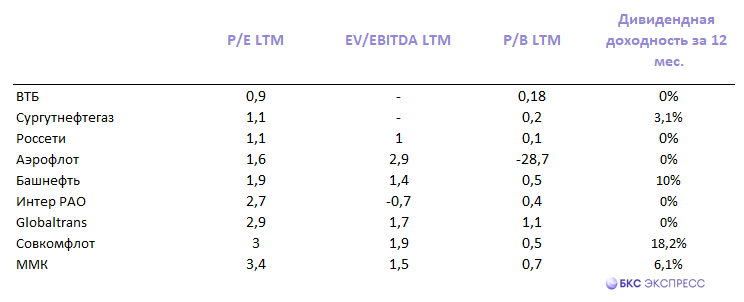

P/E российского рынка ниже 4. Создадим список акций с положительным мультипликатором менее 3,5. Возьмем для этого P/E с учетом данных по доходам за последние 12 месяцев. Получились акции 9 компаний.

Как устроена таблица:

• P/E с учетом данных по доходам за 12 месяцев (LTM)/

• EV/EBITDA LTM

• P/B LTM

• дивидендная доходность.

Выделим акции с «Позитивным» долгосрочным взглядом БКС Мир инвестиций. Оценим бумаги более подробно. Дополним первичные выводы анализом финансовых показателей и новостного фона.

Что получилось

«Позитивный» взгляд. Цель на год — 110 руб./ +23%

Самые дешевые бумаги в отрасли. P/B LTM равен 0,2, P/E составляет 0,9. При прочих равных условиях значение балансового мультипликатора ниже 1 свидетельствует в пользу покупки бумаг. Компания нацелена на активное масштабирование розничного бизнеса, включая экспансию в регионы.

2024 г. оказался рекордным для ВТБ. Чистая прибыль выросла на 27,6%, до 551,4 млрд руб. Рентабельность капитала составила 22,9%. По словам первого зампреда правления банка Дмитрия Пьянова, менеджмент будет рекомендовать отказаться от выплаты дивидендов за 2024 г. Среди негативных факторов можно отметить высокую ставку Банка России, действия регуляторов в отношении заблокированных активов, усиление налоговой нагрузки.

На долгосрочном графике акции зависли над 200-дневной скользящей средней. В качестве ближайшего технического ориентира при росте можно обозначить 100 руб. Это подразумевает 8%-ный потенциал повышения от уровня четверга, 6 марта.

«Позитивный» взгляд. Цель на год — 5,4 руб./ +44%

P/E составляет 2,7 при средних по отрасли 11,6. В 2024 г. выручка по МСФО выросла на 13,9% и составила 1,55 трлн руб. Чистая прибыль увеличилась на 8,5%, до 147,5 млрд руб. Отметим рост денежной подушки (чистого долга) до 477,8 млрд руб. без учета обязательств по аренде. Показатель превышает 100% капитализации. Это позитивный момент в условиях высокой ставки Банка России. Интер РАО характеризуется низкой долговой нагрузкой в целом. Показатель Чистый долг/EBITDA — отрицательный.

Готовимся к выплате дивидендов за 2024 г. Дивидендная политика Интер РАО предполагает 25% от прибыли МСФО. С учетом денежной кубышки выплаты выглядят умеренными. Прогноз по дивдоходности от БКС на ближайшие 12 месяцев предполагает 9,3%.

Акции зависли в рамках торгового диапазона, которому почти год. Границы боковика — 3,52 и 4 руб. Котировка на четверг, 6 марта, 3,8 руб. Для среднесрочной волны роста акции должны пробить верхнюю границу фигуры. Детали можно узнать в специальном обзоре.

P/E (Price/Earnings — цена/прибыль) — самый доступный мультипликатор. Низкие значения показателя указывают на сравнительную дешевизну акций. Она должна быть подтверждена финансовыми метриками.

В идеале бумаги стоит сравнивать в рамках группы сопоставимых компаний, в нашем случае критерием будет капитализация. Создадим очень простую выборку — возьмем эмитентов, торгующихся на Мосбирже, рыночная стоимость которых свыше 100 млрд руб.

P/E российского рынка ниже 4. Создадим список акций с положительным мультипликатором менее 3,5. Возьмем для этого P/E с учетом данных по доходам за последние 12 месяцев. Получились акции 9 компаний.

Как устроена таблица:

• P/E с учетом данных по доходам за 12 месяцев (LTM)/

• EV/EBITDA LTM

• P/B LTM

• дивидендная доходность.

Выделим акции с «Позитивным» долгосрочным взглядом БКС Мир инвестиций. Оценим бумаги более подробно. Дополним первичные выводы анализом финансовых показателей и новостного фона.

Что получилось

«Позитивный» взгляд. Цель на год — 110 руб./ +23%

Самые дешевые бумаги в отрасли. P/B LTM равен 0,2, P/E составляет 0,9. При прочих равных условиях значение балансового мультипликатора ниже 1 свидетельствует в пользу покупки бумаг. Компания нацелена на активное масштабирование розничного бизнеса, включая экспансию в регионы.

2024 г. оказался рекордным для ВТБ. Чистая прибыль выросла на 27,6%, до 551,4 млрд руб. Рентабельность капитала составила 22,9%. По словам первого зампреда правления банка Дмитрия Пьянова, менеджмент будет рекомендовать отказаться от выплаты дивидендов за 2024 г. Среди негативных факторов можно отметить высокую ставку Банка России, действия регуляторов в отношении заблокированных активов, усиление налоговой нагрузки.

На долгосрочном графике акции зависли над 200-дневной скользящей средней. В качестве ближайшего технического ориентира при росте можно обозначить 100 руб. Это подразумевает 8%-ный потенциал повышения от уровня четверга, 6 марта.

«Позитивный» взгляд. Цель на год — 5,4 руб./ +44%

P/E составляет 2,7 при средних по отрасли 11,6. В 2024 г. выручка по МСФО выросла на 13,9% и составила 1,55 трлн руб. Чистая прибыль увеличилась на 8,5%, до 147,5 млрд руб. Отметим рост денежной подушки (чистого долга) до 477,8 млрд руб. без учета обязательств по аренде. Показатель превышает 100% капитализации. Это позитивный момент в условиях высокой ставки Банка России. Интер РАО характеризуется низкой долговой нагрузкой в целом. Показатель Чистый долг/EBITDA — отрицательный.

Готовимся к выплате дивидендов за 2024 г. Дивидендная политика Интер РАО предполагает 25% от прибыли МСФО. С учетом денежной кубышки выплаты выглядят умеренными. Прогноз по дивдоходности от БКС на ближайшие 12 месяцев предполагает 9,3%.

Акции зависли в рамках торгового диапазона, которому почти год. Границы боковика — 3,52 и 4 руб. Котировка на четверг, 6 марта, 3,8 руб. Для среднесрочной волны роста акции должны пробить верхнюю границу фигуры. Детали можно узнать в специальном обзоре.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба