CLP Group уверенно завершила 2024 год: восстановление прибыли в Австралии позволило менеджменту увеличить дивидендные выплаты. В ближайшие годы компания реализует масштабную инвестпрограмму, сосредоточенную на развитии «зеленой» энергетики в Китае и Индии. По нашим оценкам, акции остаются существенно недооцененными, и мы сохраняем позитивный взгляд на их перспективы.

Мы присваиваем рейтинг «Покупать» акциям CLP Group с целевой ценой HKD 75,1 на ближайшие 12 мес. Потенциал роста составляет 18%.

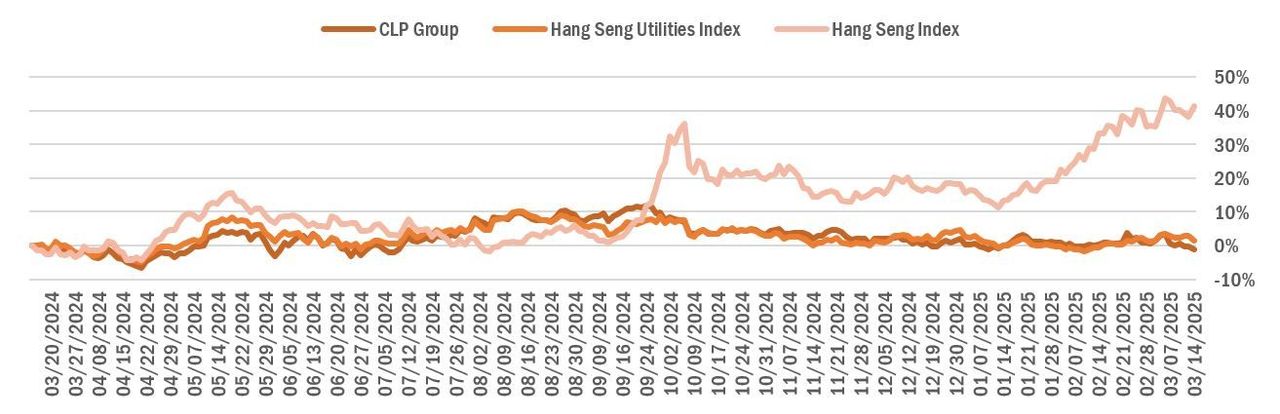

Ребазированная динамика акций CLP Group

CLP Group — гонконгская вертикально интегрированная электроэнергетическая компания, осуществляющая генерацию, передачу, распределение и сбыт электроэнергии и газа в Гонконге, Китае, Австралии и Индии.

Отчет CLP Group за 2024 год вышел нейтральным: выручка выросла на 4,4% г/г, до HKD 91,0 млрд, благодаря увеличению продаж электроэнергии за пределами Гонконга на 13,5%. Скорректированная чистая прибыль повысилась на 8%, до HKD 10,9 млрд, главным драйвером роста стало восстановление EnergyAustralia, которая вышла в прибыль. Однако бизнес в Китае оказал давление на показатели: прибыль сократилась на 11% из-за снижения рыночных тарифов на электроэнергию с АЭС и плановой остановки Daya Bay.

Развитие инфраструктурных проектов в Гонконге поддержит рост бизнеса CLP Group в ближайшие годы. В 2024 году компания зафиксировала рост спроса на электроэнергию со стороны дата-центров на 8,6%, а зарядных станций — на 55,1%. В рамках правительственного плана Northern Metropolis CLP Group инвестирует HKD 52,9 млрд в 2024–2028 гг., направляя 72% средств на развитие энергосетевой инфраструктуры.

Китай и Индия остаются ключевыми точками роста для CLP Group за счет расширения ВИЭ-портфеля. В Китае компания строит объекты зеленой энергетики и системы хранения мощностью 1,8 ГВт, включая ветряную станцию на 0,3 ГВт в Шаньдуне и солнечную станцию на 0,3 ГВт в Гуанси. В Индии планируется увеличение мощностей ВИЭ с 2,3 ГВт до 8 ГВт к 2029 году, в 2024 году начато строительство двух солнечных станций на 550 МВт в Раджастхане и вскоре стартует проект ветроэлектростанции на 300 МВт в Карнатаке.

В Австралии CLP Group ожидает стабилизации оптовых цен на электроэнергию, что снизит финансовую волатильность EnergyAustralia. Долгосрочный рост обеспечит расширение ВИЭ-проектов: к 2030 году компания планирует увеличить «зеленую» генерацию до 3 ГВт и системы хранения до 1,6 ГВт.

Дивидендная доходность акций CLP Group в ближайшие 12 месяцев может составить 5,0%. В 2024 году компания впервые с 2020 года увеличила размер выплат на фоне улучшения финансовых показателей австралийского бизнеса.

Мы оценили акции CLP Group, используя сравнительный метод и модель DCF. Потенциал роста котировок составляет 18%.

Ключевыми рисками для бизнеса CLP Group остаются валютные колебания и сохраняющиеся проблемы EnergyAustralia. Австралийское подразделение продолжает терять клиентов и сталкивается с нестабильностью выработки электроэнергии.

Описание эмитента

CLP Group — гонконгская вертикально интегрированная электроэнергетическая компания, занимающаяся генерацией, передачей, распределением и сбытом электроэнергии и газа. В управлении компании находятся электростанции с общей мощностью 22,6 ГВт. Более половины установленных мощностей составляют угольные (36%) и газовые ТЭС (27%). Атомные электростанции составляют 12% мощностей, а на возобновляемые источники энергии (ветровые, солнечные и гидроэлектростанции, а также системы накопления энергии) приходится 24%. Компания работает в шести регионах: Гонконг, Китай, Австралия, Индия, Тайвань и Таиланд. Основной источник выручки — бизнес в Гонконге (57%) и Австралии (41%).

Перспективы компании

Развитие инфраструктурных проектов в Гонконге поддержит рост бизнеса в ближайшие годы. Распространение электромобилей и расширение дата-центров уже отражается в увеличении энергопотребления: в 2024 году CLP Group зафиксировала рост спроса на электроэнергию со стороны ЦОД на 8,6%, а со стороны зарядных станций — на 55,1%. Компания активно участвует в реализации правительственного плана Northern Metropolis и планирует инвестировать HKD 52,9 млрд в 2024–2028 гг., из которых 72% направят на развитие инфраструктуры передачи и распределения электроэнергии. Дополнительные возможности для роста создает стратегия правительства Гонконга по достижению углеродной нейтральности к 2050 году, что потребует ускоренного развития ВИЭ-мощностей и инфраструктуры электротранспорта. Это будет способствовать росту энергопотребления и увеличению регулируемой базы активов CLP Group.

Расширение портфеля ВИЭ-проектов в Китае обеспечит рост в ключевом регионе. В настоящее время CLP Group строит в стране объекты зеленой энергетики и системы хранения электроэнергии общей мощностью 1,8 ГВт, включая ветряную электростанцию на 0,3 ГВт в провинции Шаньдун и солнечную электростанцию на 0,3 ГВт в провинции Гуанси.

Руководство CLP Group ожидает стабилизации оптовых цен на электроэнергию в Австралии, что позволит снизить волатильность финансовых показателей EnergyAustralia, наблюдавшуюся в последние годы. Долгосрочный рост в регионе обеспечит развитие ВИЭ-проектов: к 2030 году EnergyAustralia планирует увеличить мощности «зеленой» генерации до 3 ГВт и расширить объем систем хранения электроэнергии до 1,6 ГВт.

Индия остается ключевой точкой роста для CLP Group. Компания планирует нарастить мощности возобновляемой энергетики с текущих 2,3 ГВт до 8 ГВт к 2029 году. В 2024 году индийское подразделение CLP Group начало строительство двух солнечных электростанций совокупной мощностью 550 МВт в Раджастхане — регионе с более чем 320 солнечными днями в году. Кроме того, вскоре планируется запуск строительства ветроэлектростанции мощностью 300 МВт в штате Карнатака.

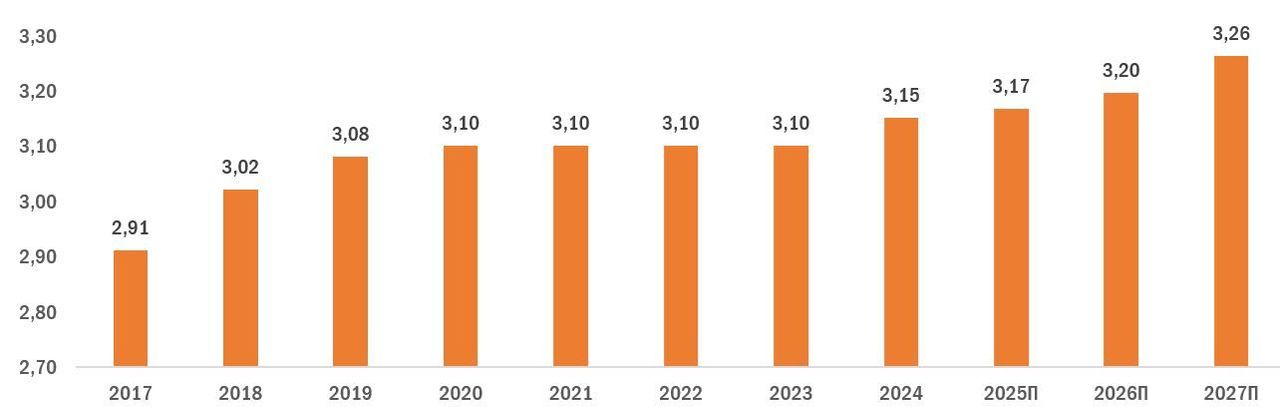

Менеджмент CLP Group впервые c 2020 года увеличил дивиденд за 2024 год до HKD 3,15 на акцию (+1,6% г/г). Как мы и ожидали, улучшение финансовых показателей австралийского подразделения позволило CLP Group вернуться к увеличению выплат акционерам. В целом дивидендная политика компании обеспечивает инвесторам стабильный уровень выплат — даже в сложные 2020–2023 гг. компания не снижала и не отменяла дивиденды, а поддерживала их на одном уровне. Мы ожидаем, что на фоне дальнейшего роста чистой прибыли руководство повысит дивиденды в 2025 году до HKD 3,17 на акцию, что соответствует привлекательной для гонконгского рынка дивидендной доходности в 5,0%.

CLP Group: историческая и прогнозная динамика дивидендов

Риски компании

EnergyAustralia продолжает терять клиентов. В потребительском секторе электроэнергетики Австралии сохраняется высокая конкуренция между поставщиками, что привело к сокращению клиентской базы EnergyAustralia на 2,4% в годовом выражении в 2024 году. Усиление конкуренции сказалось и на рентабельности австралийского бизнеса компании.

Австралийский бизнес сталкивается с проблемой нестабильной выработки электроэнергии. Основными негативными факторами остаются операционные риски, включая перебои с поставками угля и внеплановые отключения ТЭС. EnergyAustralia предпринимает шаги по заключению гибких многолетних контрактов на поставки угля и диверсификации поставщиков, однако риски перебоев в выработке электроэнергии остаются актуальными.

Международный характер бизнеса CLP Group создает значительные валютные риски. Возросшая геополитическая нестабильность, торговые войны и изменения в политике ведущих центробанков могут привести к существенной волатильности валют в ближайшие годы.

Финансовые показатели

Отчет CLP Group за 2024 год вышел нейтральным. Выручка энергетической компании выросла лучше наших ожиданий — на 4,4% г/г, до HKD 91,0 млрд — за счет скачка продаж электроэнергии за пределами Гонконга на 13,5% г/г, до HKD 32,7 млрд. Скорректированная чистая прибыль CLP Group за 2024 год увеличилась на 8%, до HKD 10,9 млрд, что по большей части объясняется улучшением показателей австралийского подразделения EnergyAustralia, которое зафиксировало прибыль HKD 591 млн против убытка HKD 182 млн годом ранее. Негативное влияние на показатели скорр. операционной прибыли оказал бизнес в континентальном Китае, где прибыль сократилась на 11% из-за снижения рыночных тарифов на энергию АЭС, а также плановой остановки АЭС Daya Bay.

CLP Group: историческая и прогнозная динамика ключевых финпоказателей, млрд HKD

Оценка

Для оценки стоимости акций CLP Group мы использовали две методики: сравнительный метод (по мультипликаторам P/E и EV/EBITDA NTM относительно компаний-аналогов и исторических значений этих коэффициентов самой CLP Group) и модель дисконтированных денежных потоков (DCF).

Оценка по мультипликаторам P/E и EV/EBITDA NTM относительно компаний-аналогов предполагает целевую капитализацию в размере HKD 183,3 млрд, или HKD 72,6 на акцию, что соответствует потенциалу роста на 15%.

Оценка по медиане исторических значений мультипликаторов P/E и EV/EBITDA NTM за последние 3 года предполагает целевую капитализацию HKD 163,5 млрд, или HKD 64,7 на акцию. Потенциал роста в этом случае составляет 2%.

Мы использовали среднее арифметическое значений целевой капитализации по двум методам для определения окончательной целевой цены по сравнительному методу. Таким образом, комбинированная целевая капитализация CLP Group составляет HKD 173,4 млрд, или HKD 68,6 на акцию, что соответствует потенциалу роста на 8%.

CLP Group: сравнительная оценка

Для построения модели DCF мы спрогнозировали результаты CLP до 2033 года и предположили, что темпы роста денежных потоков в постпрогнозный период составят 3%. Прогнозы и допущения модели основаны на финансовых отчетах компании и отраслевых трендах.

Мы ожидаем, что сохранение капитальных затрат CLP на умеренном уровне обеспечит поддержание свободного денежного потока в положительной зоне. В то же время планируемое CLP закрытие всех угольных ТЭС до 2030 года и относительно невысокий объем инвестиций предполагают сравнительно небольшой потенциал роста денежных потоков. Модель DCF предполагает целевую капитализацию в размере HKD 206,3 млрд, или HKD 81,6 на акцию, что соответствует потенциалу роста на 29% от текущих уровней.

CLP Group: прогноз DCF, млрд HKD

CLP Group: расчет WACC

CLP Group: оценка по модели DCF

Для определения итоговой целевой цены акций CLP мы присвоили вес 50% оценке по мультипликаторам и вес 50% оценке по DCF. Таким образом, взвешенная целевая цена акций CLP равна 75,1, что подразумевает рост на 18% от текущих уровней. Исходя из этой оценки мы присваиваем бумагам компании рейтинг «Покупать».

CLP Group: расчет итоговой целевой цены акций

Медианная целевая цена акций CLP Group по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 73,7 (апсайд — 16% от текущих уровней), а рейтинг акций равен 3,6 (где 5 — Strong Buy, а 1 — Strong Sell).

Аналитики HSBC оценивают акции CLP Group в HKD 78,0 («Покупать»), а Huatai Financial Holdings в HKD 79,4 («Покупать»).

Акции на фондовом рынке

Динамика акций CLP Group за последние 12 месяцев в целом повторяла тенденции гонконгского коммунального сектора: бумаги компании подешевели на 1%, тогда как отраслевой индекс Hang Seng Utilities вырос на 2%, а индекс широкого рынка Hang Seng подскочил на 41%. На графике заметно, что акции коммунального сектора и CLP Group не присоединились к ралли в сентябре — октябре 2024 года, спровоцированному объявлением мер поддержки китайской экономики. Котировки CLP Group не участвовали и в росте гонконгского рынка в начале 2025 года, вызванном всплеском интереса инвесторов к китайским технологическим компаниям на фоне успеха ИИ-модели DeepSeek. В целом такая динамика объяснима: инвесторы ожидают новых мер поддержки китайской экономики и улучшения деловой конъюнктуры в стране, перераспределяя активы из защитного коммунального сектора в более циклические отрасли.

С точки зрения технического анализа котировки CLP Group вышли за нижнюю границу долгосрочного восходящего канала и в настоящее время консолидируются у сильного уровня поддержки вблизи $63,3. В случае успешного отскока от этого уровня целями для роста станет сопротивление в районе $66,9.

Мы присваиваем рейтинг «Покупать» акциям CLP Group с целевой ценой HKD 75,1 на ближайшие 12 мес. Потенциал роста составляет 18%.

Ребазированная динамика акций CLP Group

CLP Group — гонконгская вертикально интегрированная электроэнергетическая компания, осуществляющая генерацию, передачу, распределение и сбыт электроэнергии и газа в Гонконге, Китае, Австралии и Индии.

Отчет CLP Group за 2024 год вышел нейтральным: выручка выросла на 4,4% г/г, до HKD 91,0 млрд, благодаря увеличению продаж электроэнергии за пределами Гонконга на 13,5%. Скорректированная чистая прибыль повысилась на 8%, до HKD 10,9 млрд, главным драйвером роста стало восстановление EnergyAustralia, которая вышла в прибыль. Однако бизнес в Китае оказал давление на показатели: прибыль сократилась на 11% из-за снижения рыночных тарифов на электроэнергию с АЭС и плановой остановки Daya Bay.

Развитие инфраструктурных проектов в Гонконге поддержит рост бизнеса CLP Group в ближайшие годы. В 2024 году компания зафиксировала рост спроса на электроэнергию со стороны дата-центров на 8,6%, а зарядных станций — на 55,1%. В рамках правительственного плана Northern Metropolis CLP Group инвестирует HKD 52,9 млрд в 2024–2028 гг., направляя 72% средств на развитие энергосетевой инфраструктуры.

Китай и Индия остаются ключевыми точками роста для CLP Group за счет расширения ВИЭ-портфеля. В Китае компания строит объекты зеленой энергетики и системы хранения мощностью 1,8 ГВт, включая ветряную станцию на 0,3 ГВт в Шаньдуне и солнечную станцию на 0,3 ГВт в Гуанси. В Индии планируется увеличение мощностей ВИЭ с 2,3 ГВт до 8 ГВт к 2029 году, в 2024 году начато строительство двух солнечных станций на 550 МВт в Раджастхане и вскоре стартует проект ветроэлектростанции на 300 МВт в Карнатаке.

В Австралии CLP Group ожидает стабилизации оптовых цен на электроэнергию, что снизит финансовую волатильность EnergyAustralia. Долгосрочный рост обеспечит расширение ВИЭ-проектов: к 2030 году компания планирует увеличить «зеленую» генерацию до 3 ГВт и системы хранения до 1,6 ГВт.

Дивидендная доходность акций CLP Group в ближайшие 12 месяцев может составить 5,0%. В 2024 году компания впервые с 2020 года увеличила размер выплат на фоне улучшения финансовых показателей австралийского бизнеса.

Мы оценили акции CLP Group, используя сравнительный метод и модель DCF. Потенциал роста котировок составляет 18%.

Ключевыми рисками для бизнеса CLP Group остаются валютные колебания и сохраняющиеся проблемы EnergyAustralia. Австралийское подразделение продолжает терять клиентов и сталкивается с нестабильностью выработки электроэнергии.

Описание эмитента

CLP Group — гонконгская вертикально интегрированная электроэнергетическая компания, занимающаяся генерацией, передачей, распределением и сбытом электроэнергии и газа. В управлении компании находятся электростанции с общей мощностью 22,6 ГВт. Более половины установленных мощностей составляют угольные (36%) и газовые ТЭС (27%). Атомные электростанции составляют 12% мощностей, а на возобновляемые источники энергии (ветровые, солнечные и гидроэлектростанции, а также системы накопления энергии) приходится 24%. Компания работает в шести регионах: Гонконг, Китай, Австралия, Индия, Тайвань и Таиланд. Основной источник выручки — бизнес в Гонконге (57%) и Австралии (41%).

Перспективы компании

Развитие инфраструктурных проектов в Гонконге поддержит рост бизнеса в ближайшие годы. Распространение электромобилей и расширение дата-центров уже отражается в увеличении энергопотребления: в 2024 году CLP Group зафиксировала рост спроса на электроэнергию со стороны ЦОД на 8,6%, а со стороны зарядных станций — на 55,1%. Компания активно участвует в реализации правительственного плана Northern Metropolis и планирует инвестировать HKD 52,9 млрд в 2024–2028 гг., из которых 72% направят на развитие инфраструктуры передачи и распределения электроэнергии. Дополнительные возможности для роста создает стратегия правительства Гонконга по достижению углеродной нейтральности к 2050 году, что потребует ускоренного развития ВИЭ-мощностей и инфраструктуры электротранспорта. Это будет способствовать росту энергопотребления и увеличению регулируемой базы активов CLP Group.

Расширение портфеля ВИЭ-проектов в Китае обеспечит рост в ключевом регионе. В настоящее время CLP Group строит в стране объекты зеленой энергетики и системы хранения электроэнергии общей мощностью 1,8 ГВт, включая ветряную электростанцию на 0,3 ГВт в провинции Шаньдун и солнечную электростанцию на 0,3 ГВт в провинции Гуанси.

Руководство CLP Group ожидает стабилизации оптовых цен на электроэнергию в Австралии, что позволит снизить волатильность финансовых показателей EnergyAustralia, наблюдавшуюся в последние годы. Долгосрочный рост в регионе обеспечит развитие ВИЭ-проектов: к 2030 году EnergyAustralia планирует увеличить мощности «зеленой» генерации до 3 ГВт и расширить объем систем хранения электроэнергии до 1,6 ГВт.

Индия остается ключевой точкой роста для CLP Group. Компания планирует нарастить мощности возобновляемой энергетики с текущих 2,3 ГВт до 8 ГВт к 2029 году. В 2024 году индийское подразделение CLP Group начало строительство двух солнечных электростанций совокупной мощностью 550 МВт в Раджастхане — регионе с более чем 320 солнечными днями в году. Кроме того, вскоре планируется запуск строительства ветроэлектростанции мощностью 300 МВт в штате Карнатака.

Менеджмент CLP Group впервые c 2020 года увеличил дивиденд за 2024 год до HKD 3,15 на акцию (+1,6% г/г). Как мы и ожидали, улучшение финансовых показателей австралийского подразделения позволило CLP Group вернуться к увеличению выплат акционерам. В целом дивидендная политика компании обеспечивает инвесторам стабильный уровень выплат — даже в сложные 2020–2023 гг. компания не снижала и не отменяла дивиденды, а поддерживала их на одном уровне. Мы ожидаем, что на фоне дальнейшего роста чистой прибыли руководство повысит дивиденды в 2025 году до HKD 3,17 на акцию, что соответствует привлекательной для гонконгского рынка дивидендной доходности в 5,0%.

CLP Group: историческая и прогнозная динамика дивидендов

Риски компании

EnergyAustralia продолжает терять клиентов. В потребительском секторе электроэнергетики Австралии сохраняется высокая конкуренция между поставщиками, что привело к сокращению клиентской базы EnergyAustralia на 2,4% в годовом выражении в 2024 году. Усиление конкуренции сказалось и на рентабельности австралийского бизнеса компании.

Австралийский бизнес сталкивается с проблемой нестабильной выработки электроэнергии. Основными негативными факторами остаются операционные риски, включая перебои с поставками угля и внеплановые отключения ТЭС. EnergyAustralia предпринимает шаги по заключению гибких многолетних контрактов на поставки угля и диверсификации поставщиков, однако риски перебоев в выработке электроэнергии остаются актуальными.

Международный характер бизнеса CLP Group создает значительные валютные риски. Возросшая геополитическая нестабильность, торговые войны и изменения в политике ведущих центробанков могут привести к существенной волатильности валют в ближайшие годы.

Финансовые показатели

Отчет CLP Group за 2024 год вышел нейтральным. Выручка энергетической компании выросла лучше наших ожиданий — на 4,4% г/г, до HKD 91,0 млрд — за счет скачка продаж электроэнергии за пределами Гонконга на 13,5% г/г, до HKD 32,7 млрд. Скорректированная чистая прибыль CLP Group за 2024 год увеличилась на 8%, до HKD 10,9 млрд, что по большей части объясняется улучшением показателей австралийского подразделения EnergyAustralia, которое зафиксировало прибыль HKD 591 млн против убытка HKD 182 млн годом ранее. Негативное влияние на показатели скорр. операционной прибыли оказал бизнес в континентальном Китае, где прибыль сократилась на 11% из-за снижения рыночных тарифов на энергию АЭС, а также плановой остановки АЭС Daya Bay.

CLP Group: историческая и прогнозная динамика ключевых финпоказателей, млрд HKD

Оценка

Для оценки стоимости акций CLP Group мы использовали две методики: сравнительный метод (по мультипликаторам P/E и EV/EBITDA NTM относительно компаний-аналогов и исторических значений этих коэффициентов самой CLP Group) и модель дисконтированных денежных потоков (DCF).

Оценка по мультипликаторам P/E и EV/EBITDA NTM относительно компаний-аналогов предполагает целевую капитализацию в размере HKD 183,3 млрд, или HKD 72,6 на акцию, что соответствует потенциалу роста на 15%.

Оценка по медиане исторических значений мультипликаторов P/E и EV/EBITDA NTM за последние 3 года предполагает целевую капитализацию HKD 163,5 млрд, или HKD 64,7 на акцию. Потенциал роста в этом случае составляет 2%.

Мы использовали среднее арифметическое значений целевой капитализации по двум методам для определения окончательной целевой цены по сравнительному методу. Таким образом, комбинированная целевая капитализация CLP Group составляет HKD 173,4 млрд, или HKD 68,6 на акцию, что соответствует потенциалу роста на 8%.

CLP Group: сравнительная оценка

Для построения модели DCF мы спрогнозировали результаты CLP до 2033 года и предположили, что темпы роста денежных потоков в постпрогнозный период составят 3%. Прогнозы и допущения модели основаны на финансовых отчетах компании и отраслевых трендах.

Мы ожидаем, что сохранение капитальных затрат CLP на умеренном уровне обеспечит поддержание свободного денежного потока в положительной зоне. В то же время планируемое CLP закрытие всех угольных ТЭС до 2030 года и относительно невысокий объем инвестиций предполагают сравнительно небольшой потенциал роста денежных потоков. Модель DCF предполагает целевую капитализацию в размере HKD 206,3 млрд, или HKD 81,6 на акцию, что соответствует потенциалу роста на 29% от текущих уровней.

CLP Group: прогноз DCF, млрд HKD

CLP Group: расчет WACC

CLP Group: оценка по модели DCF

Для определения итоговой целевой цены акций CLP мы присвоили вес 50% оценке по мультипликаторам и вес 50% оценке по DCF. Таким образом, взвешенная целевая цена акций CLP равна 75,1, что подразумевает рост на 18% от текущих уровней. Исходя из этой оценки мы присваиваем бумагам компании рейтинг «Покупать».

CLP Group: расчет итоговой целевой цены акций

Медианная целевая цена акций CLP Group по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 73,7 (апсайд — 16% от текущих уровней), а рейтинг акций равен 3,6 (где 5 — Strong Buy, а 1 — Strong Sell).

Аналитики HSBC оценивают акции CLP Group в HKD 78,0 («Покупать»), а Huatai Financial Holdings в HKD 79,4 («Покупать»).

Акции на фондовом рынке

Динамика акций CLP Group за последние 12 месяцев в целом повторяла тенденции гонконгского коммунального сектора: бумаги компании подешевели на 1%, тогда как отраслевой индекс Hang Seng Utilities вырос на 2%, а индекс широкого рынка Hang Seng подскочил на 41%. На графике заметно, что акции коммунального сектора и CLP Group не присоединились к ралли в сентябре — октябре 2024 года, спровоцированному объявлением мер поддержки китайской экономики. Котировки CLP Group не участвовали и в росте гонконгского рынка в начале 2025 года, вызванном всплеском интереса инвесторов к китайским технологическим компаниям на фоне успеха ИИ-модели DeepSeek. В целом такая динамика объяснима: инвесторы ожидают новых мер поддержки китайской экономики и улучшения деловой конъюнктуры в стране, перераспределяя активы из защитного коммунального сектора в более циклические отрасли.

С точки зрения технического анализа котировки CLP Group вышли за нижнюю границу долгосрочного восходящего канала и в настоящее время консолидируются у сильного уровня поддержки вблизи $63,3. В случае успешного отскока от этого уровня целями для роста станет сопротивление в районе $66,9.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба