У компании очень большие амбиции и крайне дорогая оценка — это риски

26 марта на российском фондовом рынке пройдет первое в 2025 году IPO: на СПб-бирже начнутся торги акциями краудлендинговой платформы JetLend.

Расскажу подробнее об этом размещении и проанализирую, насколько могут быть интересны инвестиции в эту компанию.

Чем занимается JetLend

JetLend — краудлендинговая платформа, которая позволяет физическим лицам и институциональным инвесторам дать взаймы под процент малому и среднему бизнесу, а предпринимателям — получить кредиты на развитие бизнеса. Все это можно сделать онлайн.

JetLend обещает инвесторам доходность выше, чем у многих других финансовых инструментов. Платформа также предлагает воспользоваться стратегиями автоинвестирования или продать заем другим инвесторам.

JetLend дает возможность заемщикам получить деньги буквально за несколько дней по ставкам не выше банковских, без залога, ковенантов

и платы за досрочное погашение, с гибкими условиями. Это выгодно отличает получение займов через платформу от классических банковских кредитов. Кроме того, заемщику могут предоставить возобновляемую кредитную линию.

В материалах для инвесторов компания делает акцент на том, что она предоставляет платформу, но не выдает займы самостоятельно. Поэтому она не несет кредитного риска и у нее нет необходимости соответствовать нормативам по достаточности капитала. Зарабатывает JetLend на комиссиях с заемщиков.

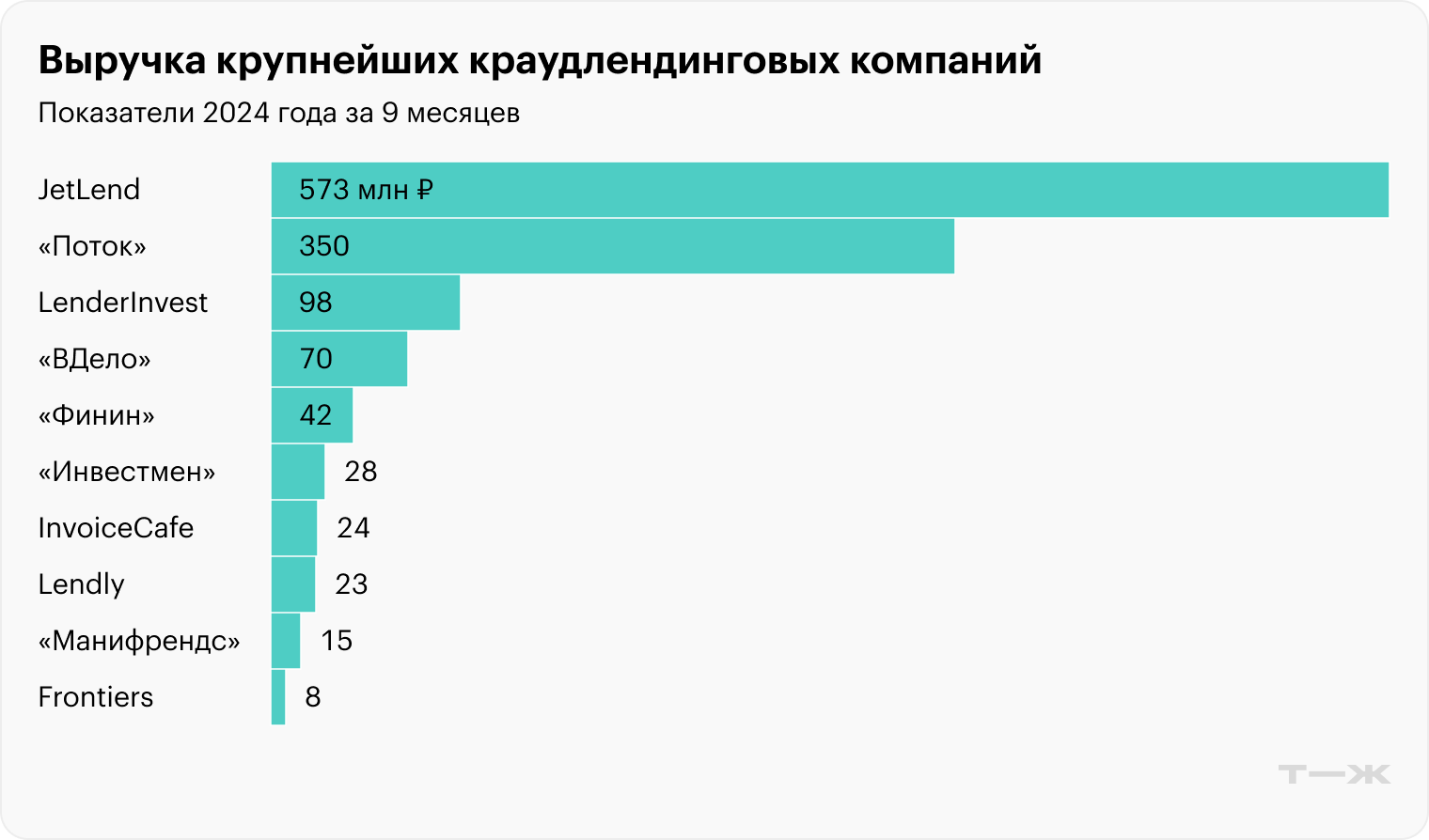

По данным исследовательской компании Smart Ranking, по итогам девяти месяцев 2024 года JetLend была лидером рынка краудлендинга: ее выручка заметно превышала выручку ближайшего конкурента и в разы — показатели остальных краудлендинговых платформ.

В самой компании рапортуют, что ее операционные показатели динамично растут: увеличиваются объем займов и их совокупный портфель, число активных инвесторов и заемщиков.

Операционные показатели JetLend

Сколько зарабатывает JetLend

Перед IPO компания подготовила отчетность по МСФО лишь за девять месяцев 2024 года, так что для понимания динамики финансовых показателей я буду использовать отчетность по РСБУ операционной компании эмитента ООО «Джетленд».

За последние годы выручка компании продемонстрировала бурный рост, но стоит отметить, что речь идет о росте от низкой базы и его темп постепенно замедляется. Тем не менее увеличение выручки продолжается: результат за девять месяцев 2024 года не сильно хуже, чем за весь 2023 год.

С 2020 по 2023 год динамика чистой прибыли JetLend была позитивной: постепенное уменьшение размеров убытка с дальнейшим выходом в прибыль. Но за девять месяцев 2024 года компания снова продемонстрировала убыток, при этом даже больше, чем в 2020 году. Причина — существенный рост расходов, особенно коммерческих

Чистый долг JetLend несколько лет был отрицательным, но постепенно рос и по итогам девяти месяцев 2024 года вышел в положительную зону.

Финансовые показатели JetLend по годам, млн рублей

Из чего состоит акционерный капитал JetLend

До момента размещения акционерный капитал компании состоит из 100 млн акций номиналом 0,01 ₽, то есть всего лишь миллион рублей. Более того, согласно отчетности, на начало 2024 года он состоял из уставного капитала операционной компании ООО «Джетленд» размером 27 тысяч рублей — это относительно небольшая сумма, которая говорит о том, что и сама компания небольшая.

Крупнейшие акционеры компании — ее основатели. Один из них — генеральный директор JetLend Роман Хорошев, он владеет долей около 39% акционерного капитала. А председатель совета директоров и технический директор Евгений Усков — 23,4%. В обоих случаях владение осуществляется через компании, зарегистрированные в Гонконге.

В материалах для инвесторов JetLend упоминает в числе крупных акционеров Егора Короткова с долей около 9,4% и свою операционную компанию ООО «Джетленд», которой принадлежит примерно 5,6% акционерного капитала. Общее число акционеров довольно весомое для непубличной компании — 165.

Параметры размещения JetLend

СПб-биржа включила акции компании в некотировальный список с 5 марта. Ценовой диапазон размещения составил 60—65 ₽ за акцию. Это соответствует капитализации в 6—6,5 млрд рублей без учета денег, которые руководство планирует привлечь в рамках IPO.

Основная часть предложения — акции из дополнительной эмиссии объемом до 650 млн рублей. Кроме того, некоторые акционеры могут предложить инвесторам свои ценные бумаги на сумму до 151,42 млн рублей. А акционеры-основатели могут предоставить свои акции объемом до 200 млн рублей для стабилизации цены в течение 70 дней после IPO.

Таким образом, общий объем размещения может достичь миллиарда рублей, и тогда в свободном обращении окажется до 14% акционерного капитала JetLend.

Акционеры компании примут на себя стандартные обязательства не продавать ее акции в течение 180 дней после размещения.

Стоит ли ждать дивидендов

JetLend никогда в своей истории не выплачивала дивиденды, но в преддверии IPO приняла дивидендную политику.

Согласно ее условиям, компания планирует выплачивать от 25 до 75% чистой прибыли по РСБУ за квартал, если значение долговой нагрузки по мультипликатору «чистый долг / EBITDA за последние 12 месяцев» меньше 0,5×. При превышении показателя размер дивидендов определяется советом директоров, но в этом случае дивидендная политика рекомендует отказаться от выплат.

Условия дивидендной политики JetLend

Почему акции компании могут вырасти после IPO

Есть несколько причин, которые могут способствовать росту котировок бумаг компании.

У нее хорошие рыночные позиции. JetLend заметно опережает большинство конкурентов по рынку краудлендинга, у компании уже есть немало клиентов среди инвесторов и заемщиков, ее бренд узнаваем. А еще она предлагает клиентам широкий набор функций, который есть лишь у небольшого числа конкурентов или только у JetLend. Все это — хорошая база для дальнейшего развития бизнеса компании, в том числе в смежных сегментах, таких как венчурное инвестирование.

Рентабельность собственного капитала JetLend хорошая: по итогам первого полугодия 2024 года она составила 72%. Значение мультипликатора «чистый долг / EBITDA» чуть больше 0,5×. Это тоже довольно приличный показатель.

Кстати, таких успехов компания достигла за несколько лет: ее основали в 2018 году.

Есть амбициозная стратегия роста. У JetLend есть цель к 2030 году нарастить выручку более чем в 15 раз и довести свою долю рынка по объему сделок до 70%. Достичь этого планируется за счет не менее амбициозной бизнес-цели: изменить инвестиционный ландшафт в краудфинансировании, сделав его из нишевого продукта популярным инвестиционным инструментом.

И у компании есть план, как достичь этих целей. Вот наиболее важные его пункты:

JetLend собирается больше инвестировать в рекламу, преимущественно в цифровых каналах, и осторожно пробовать традиционные маркетинговые каналы: телевидение и наружную рекламу.

Компания расширит продуктовый портфель и предоставит инвесторам возможность не только выдавать займы бизнесу, но и делать венчурные инвестиции, то есть вкладываться в стартапы и инновационные бизнесы на ранних стадиях развития. Еще JetLend собирается запустить автоматизированный маркетмейкинг на рынках краудфинансирования. Это значит, что компания будет выставлять заявки на покупку и продажу активов для повышения ликвидности и снижения волатильности на вторичном рынке.

JetLend планирует наращивать рыночную долю, кроме всего прочего, за счет покупки конкурентов.

Компания собирается вести работу с законодательными органами для оптимизации регулирования в сфере краудфинансирования с целью развития отрасли.

Если у JetLend получится существенно нарастить бизнес, как она планирует, то ее финансовые показатели вырастут, а следом за ними устремятся вверх и котировки ее акций.

Работает на растущем рынке. Рынок краудлендинга довольно молодой и активно растет: если в 2022 году объем выданных займов составлял 11,6 млрд рублей, то в 2024 — уже 27,4 млрд рублей. Более того, согласно прогнозу BusinesStat, рынок продолжит существенно расти и к 2029 году достигнет 249 млрд рублей.

Такие прогнозы основаны на следующих предпосылках: согласно данным Федеральной налоговой службы, с 2020 по 2024 год количество субъектов малого и среднего предпринимательства — или просто МСП — увеличилось с 5,7 до 6,6 млн.

А по данным ЦБ РФ за тот же период объем кредитования МСП вырос с 7,6 до 15,9 трлн рублей. Из этого объема на краудлендинг приходится совсем незначительная доля. И если даже небольшая часть предпринимателей заинтересуется этим способом финансирования бизнеса, то и рынок краудлендинга существенно вырастет.

Увеличивать бизнес на растущем рынке заметно проще, чем на стагнирующем или падающем, так что если прогнозы относительно динамики рынка краудлендинга сбудутся, это ощутимый плюс для JetLend.

Может начать выплачивать дивиденды. JetLend приняла дивидендную политику с понятной формулой их расчета. Видимо, компания сделала это для привлечения инвесторов, ведь известно, что в России очень любят дивиденды. Так что вполне возможно, что после обретения публичного статуса JetLend начнет делиться со своими акционерами прибылью таким образом — и это положительно скажется на котировках акций компании.

Почему акции могут упасть после IPO

Стоит сказать и о причинах, которые могут помешать росту котировок JetLend.

Компания выглядит переоцененной. Предположим, что по МСФО компания за второе полугодие 2024 года заработала столько же выручки, EBITDA и чистой прибыли, сколько и за первое. А еще возьмем ее капитализацию без учета денег, которые она может привлечь в рамках размещения.

Тогда получается, что при капитализации в 6—6,5 млрд рублей и чистой прибыли в 30 млн рублей значение мультипликатора P / E составляет 200—217. Это значит, что компания сильно переоценена. Для сравнения: когда «Озон-фармацевтика» выходила на IPO, то значение ее мультипликатора P / E равнялось 5,6, а у Arenadata — около 9.

В последние пару лет на российском фондовом рынке было два IPO с очень высокой оценкой: МГКЛ и АГК размещались за 40 и 78 годовых прибылей соответственно. Но даже их оценка меркнет по сравнению с оценкой JetLend.

Можно предположить, что у компании небольшая прибыль из-за активного развития бизнеса, но и значение мультипликатора P / S — отношение капитализации к выручке — составляет 8,1—8,8, что также выглядит очень дорого.

Кажется, что такую оптимистичную оценку по мультипликаторам стоимости сложно оправдать, даже если предположить, что прогнозы роста бизнеса и финансовых показателей компании к 2030 году оправдаются.

Превращение краудинвестинга в массовый продукт кажется сложной задачей. JetLend ставит перед собой глобальную задачу преобразовать рынок краудфинансирования из нишевого продукта в массовый инвестиционный инструмент. И компания продает эту идею инвесторам на этапе IPO: мол, это также в будущем будет способствовать росту ее акций.

Возможно, ресурсов и компетенций компании будет недостаточно, чтобы популяризировать этот продукт в должной степени и добиться оптимального для своей деятельности регулирования. Отметим, что в России даже фондовый рынок стал относительно массовым буквально в последние несколько лет и все равно не достиг повсеместной популярности, как, например, в США.

На рынке может появиться еще один сильный игрок. Должно удачно сложиться немало факторов, чтобы амбициозные планы компании реализовались. Например, она намерена захватить 70% рынка. Для этого не только сам JetLend должен быть успешен, но и не должно быть особых достижений у конкурентов. А среди них есть, например, «Поток», который основал «Альфа-банк», а один из его миноритарных акционеров — Мосбиржа.

Кроме того, если рынок краудлендинга действительно начнет бурно расти, то на него могут выйти со своими сервисами, например, ведущие банки с их огромными ресурсами и крупными клиентскими базами.

А если амбициозных целей компании по операционным и финансовым показателям не достигнут, котировки ее акций вряд ли ждет серьезный рост, а возможно, случится даже падение ввиду очень дорогой оценки.

Высокая ключевая ставка вредит бизнесу JetLend. Жесткая денежно-кредитная политика ведет к тому, что бизнес снижает инвестиции и, соответственно, реже берет кредиты, — таким образом, востребованность краудлендинговых платформ снижается. А у тех, кто все же берет займы под высокую ставку, выше и вероятность не справиться с их обслуживанием.

Кроме того, у инвесторов также снижается интерес к рискованным инструментам, к которым относятся акции и краудлендинг. Ведь приемлемую доходность могут обеспечить и консервативные финансовые инструменты: вклады, надежные облигации и фонды денежного рынка.

Высокая ключевая ставка также может стать фактором низкого спроса на акции JetLend в рамках IPO.

Дивиденды если и будут, то небольшие. Эмитент планирует агрессивно развивать бизнес, и деньги ему могут потребоваться для роста, а не для выплаты дивидендов.

Даже если предположить, что JetLend после обретения публичного статуса начнет выплаты в соответствии с дивидендной политикой, скорее всего, они будут крошечными. Если с 30 млн рублей чистой прибыли на дивиденды направят 75%, то с учетом ожидаемой капитализации доходность на акцию составит доли процента.

Недочеты и недопонимание. Кроме того, есть несколько моментов, которые сами по себе не кажутся особо важными, но в комплексе могут несколько смутить инвесторов:

Логично было бы ожидать, что IPO JetLend пройдет исключительно в формате cash-in с целью привлечения денег на реализацию стратегии роста. Но, как мы рассматривали выше, объем размещения может составить до миллиарда рублей, и только 650 млн из них планирует привлечь сама компания. Это может вызвать у инвесторов подозрения, что существующие акционеры не так уж верят в блестящие перспективы JetLend. А еще стабилизационный период вместо стандартных 30 дней будет 70 — похоже, компания ожидает повышенной волатильности своих акций.

Обычно перед выходом на биржу компании готовят и публикуют отчетность по МСФО за предыдущие несколько лет. В крайнем случае — публикуют в проспекте эмиссии динамику основных финансовых показателей и значения мультипликаторов. JetLend же подготовил отчетность по МСФО и привел финансовые результаты лишь за девять месяцев 2024 года. Да, есть отчеты по РСБУ, и они в целом показывают динамику бизнеса, так как у JetLend лишь одна операционная компания, но все же инвесторам привычнее отчетности по МСФО: некоторые могут не знать специфики отчетности по РСБУ.

В отчетности сказано, что JetLend выдает займы сотрудникам и акционерам под номинальную ставку 1%, часть из них — до 2032 года. Их общая сумма на 30 июня 2024 года — около 10 млн рублей. Компания объясняет, что эти деньги используют в рамках тестирования функций автоматического маркетмейкинга, а также они используются на счетах для ускорения оборачиваемости капитала на платформе. Возможно, в этом есть какая-то бизнес-необходимость, но выглядит ситуация несколько странно на фоне высоких ставок в экономике и с учетом того, что сама JetLend в конце 2023 года привлекла облигационный заем на 80 млн рублей с купоном 21%.

Сооснователи компании владеют своими долями в JetLend через гонконгские структуры. Это нетипично для российского фондового рынка, особенно в условиях инфраструктурных рисков и ограничений последних лет.

IPO пройдет на СПб-бирже. В 2024 году на ней состоялось лишь одно размещение — компании «Элемент». Возможно, JetLend решила, что не хочет проводить IPO на подсанкционной Мосбирже. Но минусы СПб-биржи в том, что не все крупные брокеры дают доступ к ней, а ее репутация в последние годы несколько пострадала из-за заморозок иностранных акций. Все это может сузить круг потенциальных инвесторов, которые решат участвовать в размещении JetLend.

Что в итоге

JetLend — лидер российского рынка краудлендинга, то есть прямого кредитования физическими лицами и институциональными инвесторами малого и среднего бизнеса.

Компания работает на растущем рынке, который, можно сказать, находится в стадии становления, наращивает бизнес и финансовые показатели от низкой базы. Еще у нее есть амбициозная стратегия к 2030 году поспособствовать тому, чтобы краудфинансирование стало популярным инвестиционным инструментом, а она сама имела бы на этом рынке существенную долю и тем самым кратно увеличила бы свои показатели.

Конечно, JetLend уже не стартап, но все еще достаточно маленькая компания: большинство ее основных финансовых показателей измеряются в десятках миллионов рублей и лишь выручка — в сотнях миллионов. Подчеркивает размер компании и привлеченный в конце 2023 года облигационный заем на скромные 80 млн рублей.

Поэтому оценка, по которой JetLend выходит на биржу, измеряемая в миллиардах рублей, выглядит ощутимо завышенной: нет уверенности, что компания оправдает ее, даже если сумеет реализовать все свои очень амбициозные планы. А на пути исполнения стратегии у JetLend очень много трудностей: прогнозы роста рынка краудлендинга могут не оправдаться, существующие или новые конкуренты могут отбирать у нее долю рынка, а высокие ставки в экономике — давить на бизнес и предоставлять инвесторам возможности хорошо зарабатывать на более консервативных финансовых инструментах.

С другой стороны, если все планы и прогнозы JetLend сбудутся, то ее финансовые показатели кратно вырастут, а это может подтолкнуть вверх и котировки акций.

26 марта на российском фондовом рынке пройдет первое в 2025 году IPO: на СПб-бирже начнутся торги акциями краудлендинговой платформы JetLend.

Расскажу подробнее об этом размещении и проанализирую, насколько могут быть интересны инвестиции в эту компанию.

Чем занимается JetLend

JetLend — краудлендинговая платформа, которая позволяет физическим лицам и институциональным инвесторам дать взаймы под процент малому и среднему бизнесу, а предпринимателям — получить кредиты на развитие бизнеса. Все это можно сделать онлайн.

JetLend обещает инвесторам доходность выше, чем у многих других финансовых инструментов. Платформа также предлагает воспользоваться стратегиями автоинвестирования или продать заем другим инвесторам.

JetLend дает возможность заемщикам получить деньги буквально за несколько дней по ставкам не выше банковских, без залога, ковенантов

и платы за досрочное погашение, с гибкими условиями. Это выгодно отличает получение займов через платформу от классических банковских кредитов. Кроме того, заемщику могут предоставить возобновляемую кредитную линию.

В материалах для инвесторов компания делает акцент на том, что она предоставляет платформу, но не выдает займы самостоятельно. Поэтому она не несет кредитного риска и у нее нет необходимости соответствовать нормативам по достаточности капитала. Зарабатывает JetLend на комиссиях с заемщиков.

По данным исследовательской компании Smart Ranking, по итогам девяти месяцев 2024 года JetLend была лидером рынка краудлендинга: ее выручка заметно превышала выручку ближайшего конкурента и в разы — показатели остальных краудлендинговых платформ.

В самой компании рапортуют, что ее операционные показатели динамично растут: увеличиваются объем займов и их совокупный портфель, число активных инвесторов и заемщиков.

Операционные показатели JetLend

Сколько зарабатывает JetLend

Перед IPO компания подготовила отчетность по МСФО лишь за девять месяцев 2024 года, так что для понимания динамики финансовых показателей я буду использовать отчетность по РСБУ операционной компании эмитента ООО «Джетленд».

За последние годы выручка компании продемонстрировала бурный рост, но стоит отметить, что речь идет о росте от низкой базы и его темп постепенно замедляется. Тем не менее увеличение выручки продолжается: результат за девять месяцев 2024 года не сильно хуже, чем за весь 2023 год.

С 2020 по 2023 год динамика чистой прибыли JetLend была позитивной: постепенное уменьшение размеров убытка с дальнейшим выходом в прибыль. Но за девять месяцев 2024 года компания снова продемонстрировала убыток, при этом даже больше, чем в 2020 году. Причина — существенный рост расходов, особенно коммерческих

Чистый долг JetLend несколько лет был отрицательным, но постепенно рос и по итогам девяти месяцев 2024 года вышел в положительную зону.

Финансовые показатели JetLend по годам, млн рублей

Из чего состоит акционерный капитал JetLend

До момента размещения акционерный капитал компании состоит из 100 млн акций номиналом 0,01 ₽, то есть всего лишь миллион рублей. Более того, согласно отчетности, на начало 2024 года он состоял из уставного капитала операционной компании ООО «Джетленд» размером 27 тысяч рублей — это относительно небольшая сумма, которая говорит о том, что и сама компания небольшая.

Крупнейшие акционеры компании — ее основатели. Один из них — генеральный директор JetLend Роман Хорошев, он владеет долей около 39% акционерного капитала. А председатель совета директоров и технический директор Евгений Усков — 23,4%. В обоих случаях владение осуществляется через компании, зарегистрированные в Гонконге.

В материалах для инвесторов JetLend упоминает в числе крупных акционеров Егора Короткова с долей около 9,4% и свою операционную компанию ООО «Джетленд», которой принадлежит примерно 5,6% акционерного капитала. Общее число акционеров довольно весомое для непубличной компании — 165.

Параметры размещения JetLend

СПб-биржа включила акции компании в некотировальный список с 5 марта. Ценовой диапазон размещения составил 60—65 ₽ за акцию. Это соответствует капитализации в 6—6,5 млрд рублей без учета денег, которые руководство планирует привлечь в рамках IPO.

Основная часть предложения — акции из дополнительной эмиссии объемом до 650 млн рублей. Кроме того, некоторые акционеры могут предложить инвесторам свои ценные бумаги на сумму до 151,42 млн рублей. А акционеры-основатели могут предоставить свои акции объемом до 200 млн рублей для стабилизации цены в течение 70 дней после IPO.

Таким образом, общий объем размещения может достичь миллиарда рублей, и тогда в свободном обращении окажется до 14% акционерного капитала JetLend.

Акционеры компании примут на себя стандартные обязательства не продавать ее акции в течение 180 дней после размещения.

Стоит ли ждать дивидендов

JetLend никогда в своей истории не выплачивала дивиденды, но в преддверии IPO приняла дивидендную политику.

Согласно ее условиям, компания планирует выплачивать от 25 до 75% чистой прибыли по РСБУ за квартал, если значение долговой нагрузки по мультипликатору «чистый долг / EBITDA за последние 12 месяцев» меньше 0,5×. При превышении показателя размер дивидендов определяется советом директоров, но в этом случае дивидендная политика рекомендует отказаться от выплат.

Условия дивидендной политики JetLend

Почему акции компании могут вырасти после IPO

Есть несколько причин, которые могут способствовать росту котировок бумаг компании.

У нее хорошие рыночные позиции. JetLend заметно опережает большинство конкурентов по рынку краудлендинга, у компании уже есть немало клиентов среди инвесторов и заемщиков, ее бренд узнаваем. А еще она предлагает клиентам широкий набор функций, который есть лишь у небольшого числа конкурентов или только у JetLend. Все это — хорошая база для дальнейшего развития бизнеса компании, в том числе в смежных сегментах, таких как венчурное инвестирование.

Рентабельность собственного капитала JetLend хорошая: по итогам первого полугодия 2024 года она составила 72%. Значение мультипликатора «чистый долг / EBITDA» чуть больше 0,5×. Это тоже довольно приличный показатель.

Кстати, таких успехов компания достигла за несколько лет: ее основали в 2018 году.

Есть амбициозная стратегия роста. У JetLend есть цель к 2030 году нарастить выручку более чем в 15 раз и довести свою долю рынка по объему сделок до 70%. Достичь этого планируется за счет не менее амбициозной бизнес-цели: изменить инвестиционный ландшафт в краудфинансировании, сделав его из нишевого продукта популярным инвестиционным инструментом.

И у компании есть план, как достичь этих целей. Вот наиболее важные его пункты:

JetLend собирается больше инвестировать в рекламу, преимущественно в цифровых каналах, и осторожно пробовать традиционные маркетинговые каналы: телевидение и наружную рекламу.

Компания расширит продуктовый портфель и предоставит инвесторам возможность не только выдавать займы бизнесу, но и делать венчурные инвестиции, то есть вкладываться в стартапы и инновационные бизнесы на ранних стадиях развития. Еще JetLend собирается запустить автоматизированный маркетмейкинг на рынках краудфинансирования. Это значит, что компания будет выставлять заявки на покупку и продажу активов для повышения ликвидности и снижения волатильности на вторичном рынке.

JetLend планирует наращивать рыночную долю, кроме всего прочего, за счет покупки конкурентов.

Компания собирается вести работу с законодательными органами для оптимизации регулирования в сфере краудфинансирования с целью развития отрасли.

Если у JetLend получится существенно нарастить бизнес, как она планирует, то ее финансовые показатели вырастут, а следом за ними устремятся вверх и котировки ее акций.

Работает на растущем рынке. Рынок краудлендинга довольно молодой и активно растет: если в 2022 году объем выданных займов составлял 11,6 млрд рублей, то в 2024 — уже 27,4 млрд рублей. Более того, согласно прогнозу BusinesStat, рынок продолжит существенно расти и к 2029 году достигнет 249 млрд рублей.

Такие прогнозы основаны на следующих предпосылках: согласно данным Федеральной налоговой службы, с 2020 по 2024 год количество субъектов малого и среднего предпринимательства — или просто МСП — увеличилось с 5,7 до 6,6 млн.

А по данным ЦБ РФ за тот же период объем кредитования МСП вырос с 7,6 до 15,9 трлн рублей. Из этого объема на краудлендинг приходится совсем незначительная доля. И если даже небольшая часть предпринимателей заинтересуется этим способом финансирования бизнеса, то и рынок краудлендинга существенно вырастет.

Увеличивать бизнес на растущем рынке заметно проще, чем на стагнирующем или падающем, так что если прогнозы относительно динамики рынка краудлендинга сбудутся, это ощутимый плюс для JetLend.

Может начать выплачивать дивиденды. JetLend приняла дивидендную политику с понятной формулой их расчета. Видимо, компания сделала это для привлечения инвесторов, ведь известно, что в России очень любят дивиденды. Так что вполне возможно, что после обретения публичного статуса JetLend начнет делиться со своими акционерами прибылью таким образом — и это положительно скажется на котировках акций компании.

Почему акции могут упасть после IPO

Стоит сказать и о причинах, которые могут помешать росту котировок JetLend.

Компания выглядит переоцененной. Предположим, что по МСФО компания за второе полугодие 2024 года заработала столько же выручки, EBITDA и чистой прибыли, сколько и за первое. А еще возьмем ее капитализацию без учета денег, которые она может привлечь в рамках размещения.

Тогда получается, что при капитализации в 6—6,5 млрд рублей и чистой прибыли в 30 млн рублей значение мультипликатора P / E составляет 200—217. Это значит, что компания сильно переоценена. Для сравнения: когда «Озон-фармацевтика» выходила на IPO, то значение ее мультипликатора P / E равнялось 5,6, а у Arenadata — около 9.

В последние пару лет на российском фондовом рынке было два IPO с очень высокой оценкой: МГКЛ и АГК размещались за 40 и 78 годовых прибылей соответственно. Но даже их оценка меркнет по сравнению с оценкой JetLend.

Можно предположить, что у компании небольшая прибыль из-за активного развития бизнеса, но и значение мультипликатора P / S — отношение капитализации к выручке — составляет 8,1—8,8, что также выглядит очень дорого.

Кажется, что такую оптимистичную оценку по мультипликаторам стоимости сложно оправдать, даже если предположить, что прогнозы роста бизнеса и финансовых показателей компании к 2030 году оправдаются.

Превращение краудинвестинга в массовый продукт кажется сложной задачей. JetLend ставит перед собой глобальную задачу преобразовать рынок краудфинансирования из нишевого продукта в массовый инвестиционный инструмент. И компания продает эту идею инвесторам на этапе IPO: мол, это также в будущем будет способствовать росту ее акций.

Возможно, ресурсов и компетенций компании будет недостаточно, чтобы популяризировать этот продукт в должной степени и добиться оптимального для своей деятельности регулирования. Отметим, что в России даже фондовый рынок стал относительно массовым буквально в последние несколько лет и все равно не достиг повсеместной популярности, как, например, в США.

На рынке может появиться еще один сильный игрок. Должно удачно сложиться немало факторов, чтобы амбициозные планы компании реализовались. Например, она намерена захватить 70% рынка. Для этого не только сам JetLend должен быть успешен, но и не должно быть особых достижений у конкурентов. А среди них есть, например, «Поток», который основал «Альфа-банк», а один из его миноритарных акционеров — Мосбиржа.

Кроме того, если рынок краудлендинга действительно начнет бурно расти, то на него могут выйти со своими сервисами, например, ведущие банки с их огромными ресурсами и крупными клиентскими базами.

А если амбициозных целей компании по операционным и финансовым показателям не достигнут, котировки ее акций вряд ли ждет серьезный рост, а возможно, случится даже падение ввиду очень дорогой оценки.

Высокая ключевая ставка вредит бизнесу JetLend. Жесткая денежно-кредитная политика ведет к тому, что бизнес снижает инвестиции и, соответственно, реже берет кредиты, — таким образом, востребованность краудлендинговых платформ снижается. А у тех, кто все же берет займы под высокую ставку, выше и вероятность не справиться с их обслуживанием.

Кроме того, у инвесторов также снижается интерес к рискованным инструментам, к которым относятся акции и краудлендинг. Ведь приемлемую доходность могут обеспечить и консервативные финансовые инструменты: вклады, надежные облигации и фонды денежного рынка.

Высокая ключевая ставка также может стать фактором низкого спроса на акции JetLend в рамках IPO.

Дивиденды если и будут, то небольшие. Эмитент планирует агрессивно развивать бизнес, и деньги ему могут потребоваться для роста, а не для выплаты дивидендов.

Даже если предположить, что JetLend после обретения публичного статуса начнет выплаты в соответствии с дивидендной политикой, скорее всего, они будут крошечными. Если с 30 млн рублей чистой прибыли на дивиденды направят 75%, то с учетом ожидаемой капитализации доходность на акцию составит доли процента.

Недочеты и недопонимание. Кроме того, есть несколько моментов, которые сами по себе не кажутся особо важными, но в комплексе могут несколько смутить инвесторов:

Логично было бы ожидать, что IPO JetLend пройдет исключительно в формате cash-in с целью привлечения денег на реализацию стратегии роста. Но, как мы рассматривали выше, объем размещения может составить до миллиарда рублей, и только 650 млн из них планирует привлечь сама компания. Это может вызвать у инвесторов подозрения, что существующие акционеры не так уж верят в блестящие перспективы JetLend. А еще стабилизационный период вместо стандартных 30 дней будет 70 — похоже, компания ожидает повышенной волатильности своих акций.

Обычно перед выходом на биржу компании готовят и публикуют отчетность по МСФО за предыдущие несколько лет. В крайнем случае — публикуют в проспекте эмиссии динамику основных финансовых показателей и значения мультипликаторов. JetLend же подготовил отчетность по МСФО и привел финансовые результаты лишь за девять месяцев 2024 года. Да, есть отчеты по РСБУ, и они в целом показывают динамику бизнеса, так как у JetLend лишь одна операционная компания, но все же инвесторам привычнее отчетности по МСФО: некоторые могут не знать специфики отчетности по РСБУ.

В отчетности сказано, что JetLend выдает займы сотрудникам и акционерам под номинальную ставку 1%, часть из них — до 2032 года. Их общая сумма на 30 июня 2024 года — около 10 млн рублей. Компания объясняет, что эти деньги используют в рамках тестирования функций автоматического маркетмейкинга, а также они используются на счетах для ускорения оборачиваемости капитала на платформе. Возможно, в этом есть какая-то бизнес-необходимость, но выглядит ситуация несколько странно на фоне высоких ставок в экономике и с учетом того, что сама JetLend в конце 2023 года привлекла облигационный заем на 80 млн рублей с купоном 21%.

Сооснователи компании владеют своими долями в JetLend через гонконгские структуры. Это нетипично для российского фондового рынка, особенно в условиях инфраструктурных рисков и ограничений последних лет.

IPO пройдет на СПб-бирже. В 2024 году на ней состоялось лишь одно размещение — компании «Элемент». Возможно, JetLend решила, что не хочет проводить IPO на подсанкционной Мосбирже. Но минусы СПб-биржи в том, что не все крупные брокеры дают доступ к ней, а ее репутация в последние годы несколько пострадала из-за заморозок иностранных акций. Все это может сузить круг потенциальных инвесторов, которые решат участвовать в размещении JetLend.

Что в итоге

JetLend — лидер российского рынка краудлендинга, то есть прямого кредитования физическими лицами и институциональными инвесторами малого и среднего бизнеса.

Компания работает на растущем рынке, который, можно сказать, находится в стадии становления, наращивает бизнес и финансовые показатели от низкой базы. Еще у нее есть амбициозная стратегия к 2030 году поспособствовать тому, чтобы краудфинансирование стало популярным инвестиционным инструментом, а она сама имела бы на этом рынке существенную долю и тем самым кратно увеличила бы свои показатели.

Конечно, JetLend уже не стартап, но все еще достаточно маленькая компания: большинство ее основных финансовых показателей измеряются в десятках миллионов рублей и лишь выручка — в сотнях миллионов. Подчеркивает размер компании и привлеченный в конце 2023 года облигационный заем на скромные 80 млн рублей.

Поэтому оценка, по которой JetLend выходит на биржу, измеряемая в миллиардах рублей, выглядит ощутимо завышенной: нет уверенности, что компания оправдает ее, даже если сумеет реализовать все свои очень амбициозные планы. А на пути исполнения стратегии у JetLend очень много трудностей: прогнозы роста рынка краудлендинга могут не оправдаться, существующие или новые конкуренты могут отбирать у нее долю рынка, а высокие ставки в экономике — давить на бизнес и предоставлять инвесторам возможности хорошо зарабатывать на более консервативных финансовых инструментах.

С другой стороны, если все планы и прогнозы JetLend сбудутся, то ее финансовые показатели кратно вырастут, а это может подтолкнуть вверх и котировки акций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба