3 апреля 2025 БКС Экспресс | Транснефть

Мы повышаем целевую цену акций Транснефти на 20% до 1800 руб. Мы снизили безрисковую ставку с 16,25% до 15,5% и скорректировали макропрогнозные параметры. Избыточная доходность бумаги после роста целевой цены и снижения рыночных котировок повысилась до 33%, поэтому мы повышаем взгляд на акции с «Нейтрального» до «Позитивного».

Взгляд на компанию

Естественная монополия по транспортировке нефти и нефтепродуктов в РФ. Транснефть — естественная монополия, поэтому тарифы на транспортировку нефти и нефтепродуктов регулируются государством. В частности, для транспортировки нефти ежегодная индексация производится на прогнозируемый уровень индекса потребительских цен (ИПЦ) на следующий год. Близко к уровню инфляции индексируются и тарифы на транспортировку нефтепродуктов. Перепродажа Транснефтью нефти по нефтепроводу ВСТО осуществляется практически с нулевой маржой и не сказывается на финансовом результате компании. Объемы производства нефти в РФ — один из главных факторов выручки Транснефти. Кроме того, Транснефть консолидирует Новороссийский морской торговый порт и владеет долей в Каспийском трубопроводном консорциуме.

Практика выплаты компанией 50% скорректированной чистой прибыли. Распоряжение Правительства устанавливает четкие правила расчета дивидендной базы госкомпаний, которым и следует Транснефть. В силу того, что в последние годы в отчетности присутствуют не все необходимые элементы для расчета, размер дивидендов выглядит неопределенно.

Драйверы роста

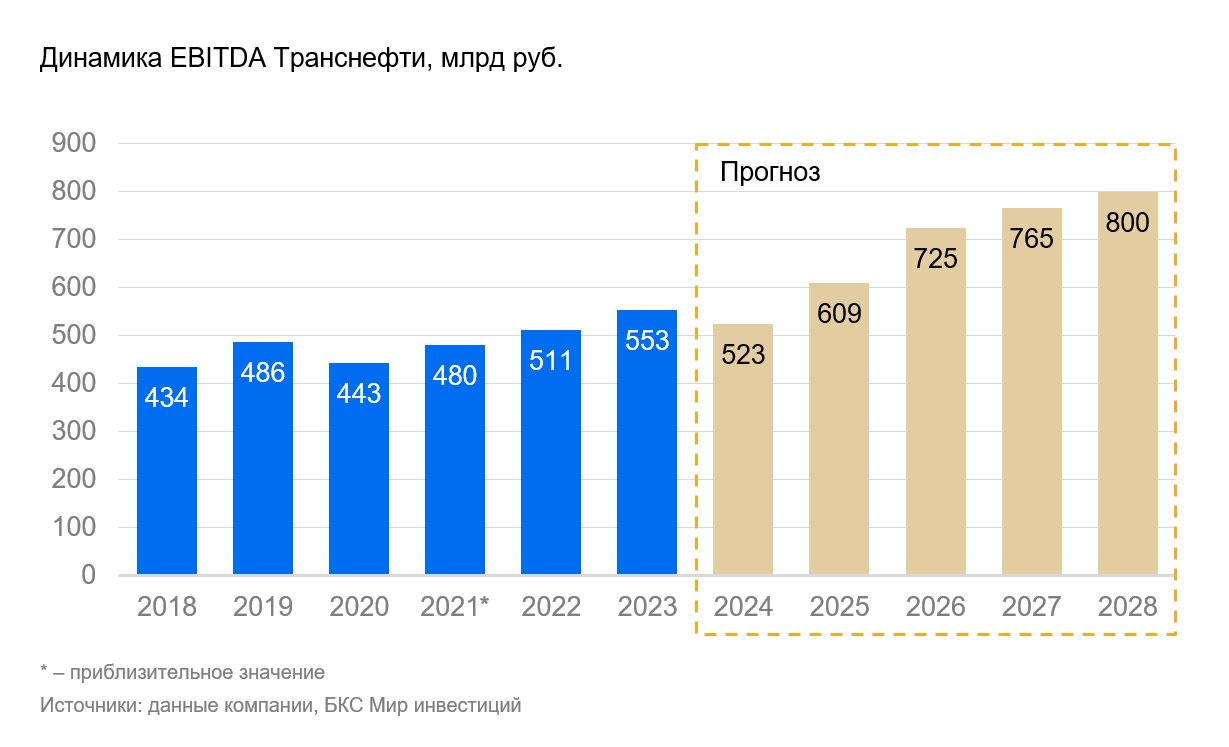

Стабильный и прогнозируемый бизнес. В силу особенности деятельности Транснефти на ее результаты влияет важный фактор объемов производства нефти, а не большинство других переменных, присущих бизнесу нефтедобывающих компаний. Цены на нефть могут существенно сказываться на финансовых показателях добывающих компаний, но на Транснефть они не влияют. Тарифы на транспортировку нефти и нефтепродуктов регулируются государством, что делает операционные и финансовые показатели компании менее волатильными и более прогнозируемыми на длинном горизонте. Негативом в 2024 г. стал рост ставки налога на прибыль компании с 25% до 40% на 2025–2030 гг.

Неожиданный сюрприз в виде дополнительной индексации тарифов на транспортировку нефти. В конце прошлого года неожиданным решением стал пересмотр в сторону повышения индексации тарифов на 2025 г. с уже утвержденных 5,8% до 9,9%. Мы полагаем, что этот маневр может компенсировать примерно половину негативного эффекта роста налоговой ставки на чистую прибыль, а позитивный эффект роста тарифов останется в силе и в будущие периоды.

Потенциал роста дивидендов в среднесрочной перспективе. Устойчивость и прогнозируемость бизнеса позволяет рассчитывать на сохранение достаточно высоких дивидендов. На данный момент акционерам в виде дивидендов направляется 50% от скорректированной чистой прибыли по МСФО. Мы ожидаем роста коэффициента выплаты с 50% до 75% на фоне стабильных высоких денежных потоков и прогнозируемого снижения капзатрат после завершения основных инвестпроектов. Кроме того, есть вероятность в среднесрочной перспективе увидеть переход компании к выплатам дважды в год, о чем в середине 2024 г. заявлял менеджмент компании.

Устойчивые финансовые показатели и сильный баланс. Транснефть продолжает последовательное снижение долговой нагрузки, которое ускорилось с 2022 г. Так, в 2022 г. чистый долг составлял 307 млрд руб., а по итогам II квартала 2024 г. он сократился до 165 млрд руб. Компания подошла к периоду высоких ставок, который начался в 2023 г., с невысоким уровнем долга, что будет сглаживать негативное влияние стоимости обслуживания долга на рентабельность бизнеса.

Взгляд на компанию

Естественная монополия по транспортировке нефти и нефтепродуктов в РФ. Транснефть — естественная монополия, поэтому тарифы на транспортировку нефти и нефтепродуктов регулируются государством. В частности, для транспортировки нефти ежегодная индексация производится на прогнозируемый уровень индекса потребительских цен (ИПЦ) на следующий год. Близко к уровню инфляции индексируются и тарифы на транспортировку нефтепродуктов. Перепродажа Транснефтью нефти по нефтепроводу ВСТО осуществляется практически с нулевой маржой и не сказывается на финансовом результате компании. Объемы производства нефти в РФ — один из главных факторов выручки Транснефти. Кроме того, Транснефть консолидирует Новороссийский морской торговый порт и владеет долей в Каспийском трубопроводном консорциуме.

Практика выплаты компанией 50% скорректированной чистой прибыли. Распоряжение Правительства устанавливает четкие правила расчета дивидендной базы госкомпаний, которым и следует Транснефть. В силу того, что в последние годы в отчетности присутствуют не все необходимые элементы для расчета, размер дивидендов выглядит неопределенно.

Драйверы роста

Стабильный и прогнозируемый бизнес. В силу особенности деятельности Транснефти на ее результаты влияет важный фактор объемов производства нефти, а не большинство других переменных, присущих бизнесу нефтедобывающих компаний. Цены на нефть могут существенно сказываться на финансовых показателях добывающих компаний, но на Транснефть они не влияют. Тарифы на транспортировку нефти и нефтепродуктов регулируются государством, что делает операционные и финансовые показатели компании менее волатильными и более прогнозируемыми на длинном горизонте. Негативом в 2024 г. стал рост ставки налога на прибыль компании с 25% до 40% на 2025–2030 гг.

Неожиданный сюрприз в виде дополнительной индексации тарифов на транспортировку нефти. В конце прошлого года неожиданным решением стал пересмотр в сторону повышения индексации тарифов на 2025 г. с уже утвержденных 5,8% до 9,9%. Мы полагаем, что этот маневр может компенсировать примерно половину негативного эффекта роста налоговой ставки на чистую прибыль, а позитивный эффект роста тарифов останется в силе и в будущие периоды.

Потенциал роста дивидендов в среднесрочной перспективе. Устойчивость и прогнозируемость бизнеса позволяет рассчитывать на сохранение достаточно высоких дивидендов. На данный момент акционерам в виде дивидендов направляется 50% от скорректированной чистой прибыли по МСФО. Мы ожидаем роста коэффициента выплаты с 50% до 75% на фоне стабильных высоких денежных потоков и прогнозируемого снижения капзатрат после завершения основных инвестпроектов. Кроме того, есть вероятность в среднесрочной перспективе увидеть переход компании к выплатам дважды в год, о чем в середине 2024 г. заявлял менеджмент компании.

Устойчивые финансовые показатели и сильный баланс. Транснефть продолжает последовательное снижение долговой нагрузки, которое ускорилось с 2022 г. Так, в 2022 г. чистый долг составлял 307 млрд руб., а по итогам II квартала 2024 г. он сократился до 165 млрд руб. Компания подошла к периоду высоких ставок, который начался в 2023 г., с невысоким уровнем долга, что будет сглаживать негативное влияние стоимости обслуживания долга на рентабельность бизнеса.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба