8 апреля 2025 Финам Богатырев Семен

События «Дня Освобождения» следует рассматривать в череде событий, происходящих в мировых финансах с мирового финансового кризиса 2008 года и с финансово-пандемического кризиса 2020 года. Именно они формируют общий глобальный тренд по созданию нового социально-экономического строя, новой структуры мировой экономики. И как мы видим, это сопровождается не только социально-экономическими, но и государственно-территориальными процессами.

В основе аналитического анализа, цитаты которого щедро рассыпаны по мировым СМИ, лежит: 1. отсутствие теоретической концептуальной основы для выводов; 2. недостаточная статистика для применения аналитического аппарата, раздробленность баз данных; 3. слабая научно-аналитическая проработка вопроса; 4. опора в аналитических выкладках на фрагментарные, несвязанные исследования.

Эти проблемы были очерчены в критике современного состояния финансовой научной мысли давно. А со времен финансово-пандемического кризиса 2020 года ведущие ученые-финансисты заявляли о необходимости создания новой финансово-экономической теории для новых условий функционирования рыночного капиталистического строя и перестройки мировой финансово-экономической системы.

Все это приводит к тому, что на рынке превалируют эмоции, а для создания прогнозов самое время использовать инструменты поведенческих финансов.

Инструменты поведенческих финансов на финансовых рынках со 2 апреля

Объявление о новых тарифах было сделано прямо после закрытия фондового рынка США. За полчаса до выступления Трампа американский фондовый индекс S&P вырос на 0,5%. За 2 часа до объявления тарифов настроения рынков никогда не были такими плохими.

Аналитики предлагали два сценария развития экономической ситуации при введении новых пошлин. Благоприятный рейгановско-тэтчеровский. Второй вариант – картеровский. Шансы благоприятного рейгановско-тэтчеровского сценария и «стероидного» сценария Картера оценивались 50/50, но рынки оценили благоприятный сценарий к «стероидному» 80/20. Это тот редкий случай, когда работает верхний график функции Теории перспектив.

Теория перспектив – основополагающая концепция поведенческих финансов. Её суть кратко может быть выражена формулой: боль потерь (нижняя часть графика функции теории перспектив) сильнее сладости внезапного выигрыша (верхняя часть графика функции теории перспектив).

При этом, сама теория основывается на функции оценки вероятности лицами, принимающими финансовые решения, искажённой относительно реальной функции: вероятность благоприятных событий завышается, неблагоприятных событий – занижается. Мы это увидели на рынках перед объявлением новых пошлин.

В момент выступления американского президента все припали к радарам рынка форекс. Курс доллара укреплялся ко всем валютам, кроме евро. Рыночные индексы начали падение, но оно не было катастрофическим.

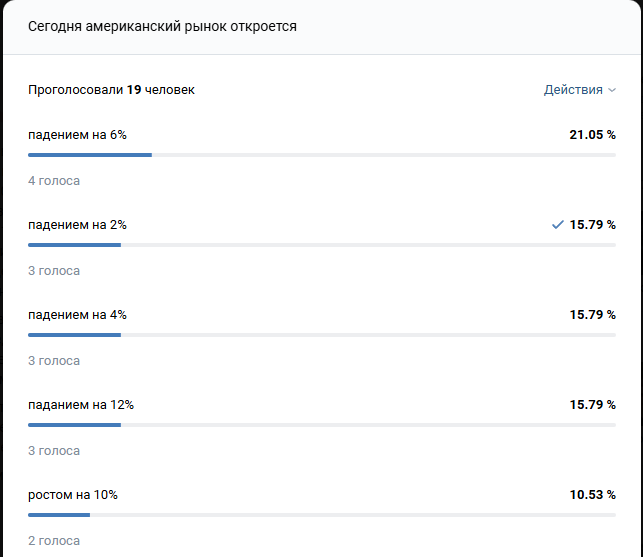

Перед открытием американского рынка с утра среди российских инвесторов был проведен опрос о том, насколько упадет американский фондовый рынок:

Результаты общего опроса: среднее -4,62%, медиана -4%, мода -6%. Как видно, инвесторы оказались на 2% оптимистичнее случившегося на следующий день падения рынка.

Если голосование мужчин-инвесторов совпадает с общими результатами опроса, то прогнозы по рынку женщин-инвесторов распределились таким образом: среднее - 4,64%, медиана -6%, мода -12%. То есть, женщины-инвесторы были более пессимистичны, их результаты прогноза более соответствовали произошедшему падению. При этом, не было никаких предиктивных моделей для методологического обоснования будущих ориентиров, оценка была построена только на эмоциональной составляющей.

В момент объявления новых пошлин доллар укрепился, но потом упал на тот же процент, что и упал фондовый американский рынок. В соответствии с классической теорией, пошлины укрепляют национальную валюту. В связи с этим перед аналитиками встают следующие вопросы:

Здесь действуют рациональные факторы классической экономической теории?

Здесь действуют законы поведенческих финансов?

Черный лебедь

3 апреля инвесторы озадачились вопросом, появился ли на финансовом рынке «Черный лебедь». Вопрос возник в связи с тем, что индекс Мосбиржи побил рекорд 1998 года по продолжительности снижения. На фоне отсутствия позитива в геополитике индекс самых ликвидных российских акций снижался 11 дней подряд — дольше по продолжительности, чем в мае 1998 года. Но аналогии между этими событиями неуместны, решили эксперты.

Эвристика аффекта

Эвристика аффекта сработала на рынке золота. После объявления «торговой войны» Трампом цены на золото впервые в истории превысили отметку $3200 за унцию. Котировки июньского фьючерса на драгметалл на Comex под закрытие торгов в среду подскочили на 1,77% и на пике достигли $3201,6 за унцию. Резкий рост на рынке золота произошел после того, как президент США Дональд Трамп объявил о новых импортных пошлинах.

По итогам торгов 2 апреля цены на золото составили $3166,2 — на 0,64% выше уровня предыдущего дня. Утром в четверг драгметалл торговался возле закрытия предыдущего дня.

Эвристика аффекта – самая частая эвристика, включаемая рекламой в экстремальных ситуациях, она задействует четко отработанный механизм действий в аварийной ситуации. В данном случае, самый надежный инструмент по спасению денег – инвестиции в золото, веками отработанный человечеством механизм получает свое воплощение.

Вот, что показало на прошлой неделе сравнение золота и «нового» золота – криптовалюты:

В то время, как цена золота значительно выросла, цена криптовалют снизилась. Это ставит перед финансистами-исследователями следующие вопросы:

Криптовалюта не стала средством накопления?

Криптовалюта – обыкновенный финансовый актив, хоть и цифровой? Падает фондовый рынок - падает рынок криптовалюты.

Это иррационально, работают законы поведенческих финансов.

Эвристика репрезентативности

Эвристика репрезентативности сработала 3 апреля у инвесторов в акции американских автомобилестроительных компаний. После введения Трампом 25% пошлин на все импортируемые в США автомобили, акции американских автопроизводителей упали.

Эвристика репрезентативности относится к классу эвристик, при действии которых искажается правильная оценка вероятности. При этом вероятность включенного в совокупность события приобретает такую же вероятность, как вся совокупность.

Эвристика избыточной реакции

Эвристика избыточной реакции сработала на финансовых рынках стран, затронутых новыми пошлинами, их индексы упали. Например, ключевой биржевой индекс Японии Nikkei упал на 3,4% на открытии Токийской фондовой биржи на фоне введения США пошлин, а американский фондовый рынок потерял более $7 трлн к концу недели после начала торговой войны.

При действии эвристики избыточной реакции происходит реакция на ожидавшийся параметр. При этом если параметр значительно хуже ожидавшегося, показатели падают несоразмерно более того влияния, которое параметр оказывает на показатель при проведении расчетов этого показателя.

Например, при ожидавшемся спаде выручки на 3% происходит падение выручки на 7%. Каждый процент снижения выручки уменьшает стоимость акции компании на 0,5%, но цена акции компании при объявлении снижения выручки падает на 15%.

В данном случае, само влияние нового размера пошлин на ВВП стран вообще пока никто не посчитал. Никто не определил темп прироста – ключевой показатель при определении стоимости акций, входящих в индекс, но сам индекс уже падает.

Эвристика доступности

Эвристика доступности сработала у аналитиков, которые считают, что медь - опережающий индикатор состояния мировой экономики.

Эвристика доступности искажает вероятность принимаемых финансовых решений на основании той информации, которая приходит в первую очередь при принятии решений.

Главные выводы по ситуации после 2 апреля

С момента начала глубоких психологических исследований финансовых рынков накоплена большая статистика и протестированы все инструменты поведенческих финансов. Самый главный факт сегодня – нет экономического и финансового кризиса, на рынках царит обыкновенная глобальная паника при ожидании негативного события «рецессия», которое тоже еще не наступило. Таким образом, речь идет только о психологии принятия финансовых решений.

Из близких к нам событий ситуация напоминает март-апрель 2020 года, когда царила полная растерянность у участников и аналитиков рынка при полном бездействии и растерянности финансовых властей. Как только финансовые власти показали свою силу и участие в управлении ситуации, рынки сразу же начали расти.

В данном случае, власти не только показывают полный контроль над ситуацией, более того, они демонстрируют уверенность в экономическом росте и приросте стоимости активов на финансовых рынках.

Научно-обоснованные расчетные модели, протестированные на статистике прошлых эмоционально-значимых событий в настоящий момент, использующие психофинансовый индекс, показывают рост рынков не менее чем на 10% (от уровня до 02.04) в перспективе 6 месяцев. И это без учета скорых колебаний индексов в ближайшее время на эмоциональном фоне событий.

В основе аналитического анализа, цитаты которого щедро рассыпаны по мировым СМИ, лежит: 1. отсутствие теоретической концептуальной основы для выводов; 2. недостаточная статистика для применения аналитического аппарата, раздробленность баз данных; 3. слабая научно-аналитическая проработка вопроса; 4. опора в аналитических выкладках на фрагментарные, несвязанные исследования.

Эти проблемы были очерчены в критике современного состояния финансовой научной мысли давно. А со времен финансово-пандемического кризиса 2020 года ведущие ученые-финансисты заявляли о необходимости создания новой финансово-экономической теории для новых условий функционирования рыночного капиталистического строя и перестройки мировой финансово-экономической системы.

Все это приводит к тому, что на рынке превалируют эмоции, а для создания прогнозов самое время использовать инструменты поведенческих финансов.

Инструменты поведенческих финансов на финансовых рынках со 2 апреля

Объявление о новых тарифах было сделано прямо после закрытия фондового рынка США. За полчаса до выступления Трампа американский фондовый индекс S&P вырос на 0,5%. За 2 часа до объявления тарифов настроения рынков никогда не были такими плохими.

Аналитики предлагали два сценария развития экономической ситуации при введении новых пошлин. Благоприятный рейгановско-тэтчеровский. Второй вариант – картеровский. Шансы благоприятного рейгановско-тэтчеровского сценария и «стероидного» сценария Картера оценивались 50/50, но рынки оценили благоприятный сценарий к «стероидному» 80/20. Это тот редкий случай, когда работает верхний график функции Теории перспектив.

Теория перспектив – основополагающая концепция поведенческих финансов. Её суть кратко может быть выражена формулой: боль потерь (нижняя часть графика функции теории перспектив) сильнее сладости внезапного выигрыша (верхняя часть графика функции теории перспектив).

При этом, сама теория основывается на функции оценки вероятности лицами, принимающими финансовые решения, искажённой относительно реальной функции: вероятность благоприятных событий завышается, неблагоприятных событий – занижается. Мы это увидели на рынках перед объявлением новых пошлин.

В момент выступления американского президента все припали к радарам рынка форекс. Курс доллара укреплялся ко всем валютам, кроме евро. Рыночные индексы начали падение, но оно не было катастрофическим.

Перед открытием американского рынка с утра среди российских инвесторов был проведен опрос о том, насколько упадет американский фондовый рынок:

Результаты общего опроса: среднее -4,62%, медиана -4%, мода -6%. Как видно, инвесторы оказались на 2% оптимистичнее случившегося на следующий день падения рынка.

Если голосование мужчин-инвесторов совпадает с общими результатами опроса, то прогнозы по рынку женщин-инвесторов распределились таким образом: среднее - 4,64%, медиана -6%, мода -12%. То есть, женщины-инвесторы были более пессимистичны, их результаты прогноза более соответствовали произошедшему падению. При этом, не было никаких предиктивных моделей для методологического обоснования будущих ориентиров, оценка была построена только на эмоциональной составляющей.

В момент объявления новых пошлин доллар укрепился, но потом упал на тот же процент, что и упал фондовый американский рынок. В соответствии с классической теорией, пошлины укрепляют национальную валюту. В связи с этим перед аналитиками встают следующие вопросы:

Здесь действуют рациональные факторы классической экономической теории?

Здесь действуют законы поведенческих финансов?

Черный лебедь

3 апреля инвесторы озадачились вопросом, появился ли на финансовом рынке «Черный лебедь». Вопрос возник в связи с тем, что индекс Мосбиржи побил рекорд 1998 года по продолжительности снижения. На фоне отсутствия позитива в геополитике индекс самых ликвидных российских акций снижался 11 дней подряд — дольше по продолжительности, чем в мае 1998 года. Но аналогии между этими событиями неуместны, решили эксперты.

Эвристика аффекта

Эвристика аффекта сработала на рынке золота. После объявления «торговой войны» Трампом цены на золото впервые в истории превысили отметку $3200 за унцию. Котировки июньского фьючерса на драгметалл на Comex под закрытие торгов в среду подскочили на 1,77% и на пике достигли $3201,6 за унцию. Резкий рост на рынке золота произошел после того, как президент США Дональд Трамп объявил о новых импортных пошлинах.

По итогам торгов 2 апреля цены на золото составили $3166,2 — на 0,64% выше уровня предыдущего дня. Утром в четверг драгметалл торговался возле закрытия предыдущего дня.

Эвристика аффекта – самая частая эвристика, включаемая рекламой в экстремальных ситуациях, она задействует четко отработанный механизм действий в аварийной ситуации. В данном случае, самый надежный инструмент по спасению денег – инвестиции в золото, веками отработанный человечеством механизм получает свое воплощение.

Вот, что показало на прошлой неделе сравнение золота и «нового» золота – криптовалюты:

В то время, как цена золота значительно выросла, цена криптовалют снизилась. Это ставит перед финансистами-исследователями следующие вопросы:

Криптовалюта не стала средством накопления?

Криптовалюта – обыкновенный финансовый актив, хоть и цифровой? Падает фондовый рынок - падает рынок криптовалюты.

Это иррационально, работают законы поведенческих финансов.

Эвристика репрезентативности

Эвристика репрезентативности сработала 3 апреля у инвесторов в акции американских автомобилестроительных компаний. После введения Трампом 25% пошлин на все импортируемые в США автомобили, акции американских автопроизводителей упали.

Эвристика репрезентативности относится к классу эвристик, при действии которых искажается правильная оценка вероятности. При этом вероятность включенного в совокупность события приобретает такую же вероятность, как вся совокупность.

Эвристика избыточной реакции

Эвристика избыточной реакции сработала на финансовых рынках стран, затронутых новыми пошлинами, их индексы упали. Например, ключевой биржевой индекс Японии Nikkei упал на 3,4% на открытии Токийской фондовой биржи на фоне введения США пошлин, а американский фондовый рынок потерял более $7 трлн к концу недели после начала торговой войны.

При действии эвристики избыточной реакции происходит реакция на ожидавшийся параметр. При этом если параметр значительно хуже ожидавшегося, показатели падают несоразмерно более того влияния, которое параметр оказывает на показатель при проведении расчетов этого показателя.

Например, при ожидавшемся спаде выручки на 3% происходит падение выручки на 7%. Каждый процент снижения выручки уменьшает стоимость акции компании на 0,5%, но цена акции компании при объявлении снижения выручки падает на 15%.

В данном случае, само влияние нового размера пошлин на ВВП стран вообще пока никто не посчитал. Никто не определил темп прироста – ключевой показатель при определении стоимости акций, входящих в индекс, но сам индекс уже падает.

Эвристика доступности

Эвристика доступности сработала у аналитиков, которые считают, что медь - опережающий индикатор состояния мировой экономики.

Эвристика доступности искажает вероятность принимаемых финансовых решений на основании той информации, которая приходит в первую очередь при принятии решений.

Главные выводы по ситуации после 2 апреля

С момента начала глубоких психологических исследований финансовых рынков накоплена большая статистика и протестированы все инструменты поведенческих финансов. Самый главный факт сегодня – нет экономического и финансового кризиса, на рынках царит обыкновенная глобальная паника при ожидании негативного события «рецессия», которое тоже еще не наступило. Таким образом, речь идет только о психологии принятия финансовых решений.

Из близких к нам событий ситуация напоминает март-апрель 2020 года, когда царила полная растерянность у участников и аналитиков рынка при полном бездействии и растерянности финансовых властей. Как только финансовые власти показали свою силу и участие в управлении ситуации, рынки сразу же начали расти.

В данном случае, власти не только показывают полный контроль над ситуацией, более того, они демонстрируют уверенность в экономическом росте и приросте стоимости активов на финансовых рынках.

Научно-обоснованные расчетные модели, протестированные на статистике прошлых эмоционально-значимых событий в настоящий момент, использующие психофинансовый индекс, показывают рост рынков не менее чем на 10% (от уровня до 02.04) в перспективе 6 месяцев. И это без учета скорых колебаний индексов в ближайшее время на эмоциональном фоне событий.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба