На замену сильно подорожавшей «замещающей» облигации «Норникеля» с погашением в сентябре мы предлагаем номинированный в долларах новый выпуск того же эмитента с пут-офертой в марте 2026 года, по которому 29 апреля состоится доразмещение.

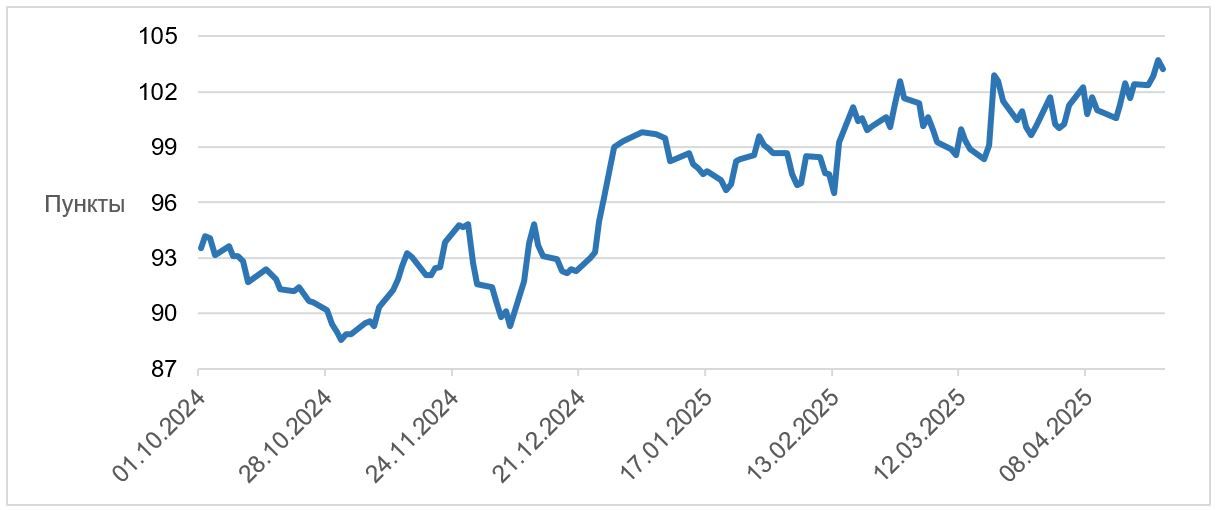

Одной из наших идей в квазивалютном, в частности «замещающем», секторе является ориентация на сравнительно короткие бумаги. Дело в том, что, как показывает практика, российский инвалютный облигационный сегмент очень подвержен процентному риску: зачастую даже купон не в состоянии полностью защитить доход инвестора от ценовой волатильности (см. график ниже). Застраховаться от этого позволяет покупка краткосрочных инструментов, поскольку их цена стремится к номиналу.

Индекс Мосбиржи чистой цены «замещающих» облигаций

Кроме того, через короткие бонды можно захеджировать позицию в средне- и долгосрочных бумагах (продиктованную стремлением зафиксировать ставки на перспективу и (или) получить дополнительную к купону прибыль от потенциального снижения доходностей).

Отметим, что текущее укрепление рубля делает очень интересными инвестиции в инвалютные долговые инструменты, которые при условии восстановления позиций инвалют против рубля могут принести бóльшую рублевую доходность, чем облигации, номинированные в российской валюте. Иными словами, наряду с функцией валютного хеджа облигации, номинированные в отличных от рубля валютах, могут премировать держателя и весьма конкурентоспособным доходом. Впрочем, даже если девальвационные прогнозы и не оправдаются, то доходность по бумагам как раз и позволит, хотя бы частично, компенсировать недополученную прибыль по валютной переоценке.

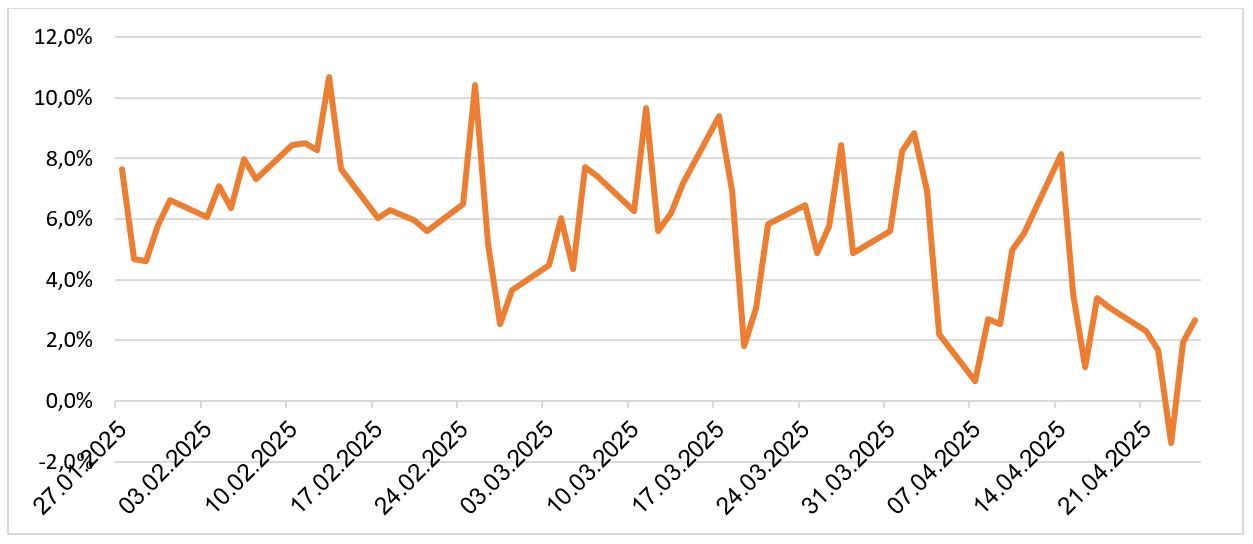

Из нашей последней по времени подборки коротких «замещающих» выпусков погашено уже две из трех бумаг. Последний оставшийся выпуск — НорНикЗ25Д — подорожал уже настолько, что торгуется с близкой к нулю доходностью. Мы предлагаем переложиться из него в другой выпуск того же эмитента, также номинированный в долларах, удлинив при этом срочность.

Доходность НорНикЗ25Д

Речь идет о размещенном 21 марта этого года биржевом выпуске серии БО-001Р-08-USD (НорНикБ1P8) на $800 млн. Срок обращения облигаций 5 лет, при этом предусмотрена пут-оферта через 1 год (23.03.2026). Купонный период составляет 30 дней. Ставка купона на срок до оферты установлена в размере 8,00% годовых. Расчеты по облигациям в рублях по официальному курсу Банка России (на рабочий день, предшествующий дате выплаты купона / погашения).

Размещение прошло очень успешно: первоначальный ориентир по ставке 1-го купона был снижен на 100 б. п., а объем размещения в ходе сбора заявок увеличен в 4 раза — с не менее $200 млн до $800 млн. Высокий спрос подвигнул эмитента на доразмещение: с 11:00 до 15:00 мск 29 апреля 2025 года будет проведен сбор заявок на дополнительный выпуск облигаций серии БО-001Р-08-USD. Планируемый объем размещения установят позднее. Ориентир цены размещения находится на уровне не менее 101% от номинальной стоимости. Техническое размещение на бирже запланировано на 5 мая 2025 года.

Выпуск НорНикБ1P8 уже месяц активно торгуется на Мосбирже. Большей ликвидности по сравнению с НорНикЗ25Д способствует меньший номинал — всего $100 вместо стандартных $1000 у «замещающих» облигаций.

Биржевая ликвидность

Конъюнктура на сырьевых рынках оказала некоторое давление на долговые метрики эмитента. Напомним, ПАО «ГМК «Норильский никель» является крупнейшим мировым производителем рафинированного никеля и палладия, одним из крупнейших производителей платины, меди, кобальта и родия. Двузначное падение цен на цветные металлы в 2024 году (прежде всего на никель и палладий — основные продукты компании) привело к 25%-му снижению EBITDA г/г и ухудшению метрик. В случае дальнейшего снижения биржевых цен на ключевые металлы, нельзя исключать вероятность того, что показатель «Чистый долг / EBITDA» превысит уровень 2,0х.

Финансовые показатели эмитента, МСФО

Впрочем, по мнению руководства «Норникеля», текущий уровень долга является комфортным для любой фазы цикла цен на металлы и вполне позволяет на средне- и долгосрочном горизонте сохранять финансовые метрики на уровнях, соответствующих «инвестиционному» кредитному качеству. По итогам 2024 года компании удалось нормализовать график погашения и нарастить среднюю дюрацию кредитного портфеля. До конца 2025 года эмитенту предстоит погасить или рефинансировать $3 млрд долга, при этом на 31.12.2024 г. объем доступных кредитных линий и овердрафтов составил $7,2 млрд, а объем денежных средств — $1,8 млрд.

Рейтинговые агентства оценивают кредитное качество ПАО «ГМК «Норильский никель» по наивысшему разряду. Отметим, что агентство НКР подтвердило свой рейтинг 25.04.2025 г.

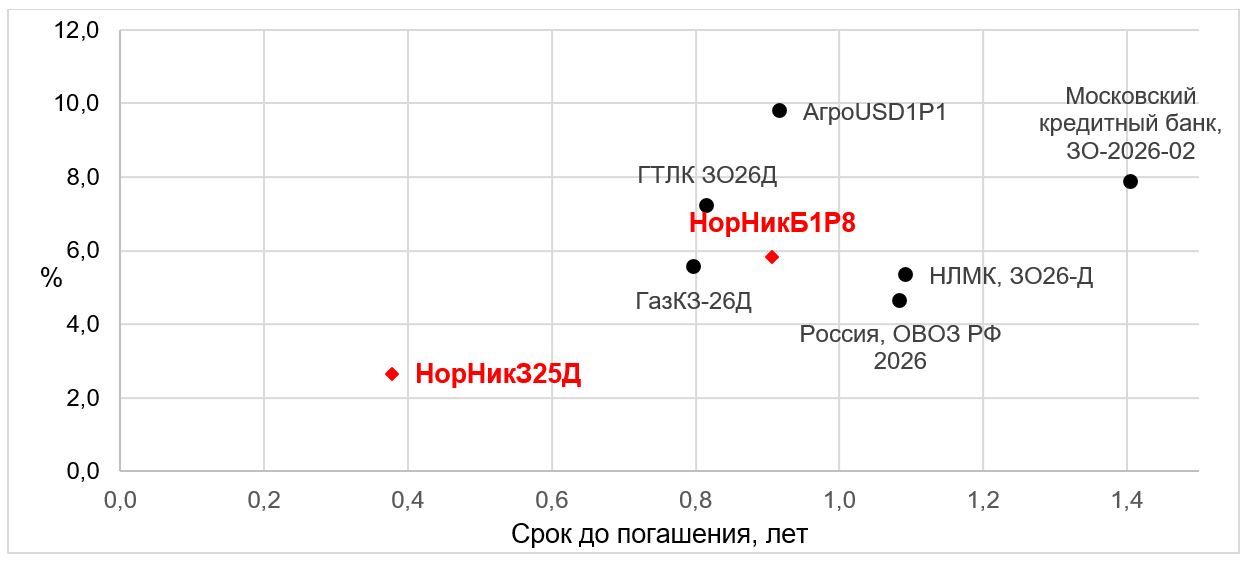

Как видно на графике ниже, удлинение срочности потенциально позволит добавить в доходности несколько процентных пунктов.

Карта рынка долларовых облигаций

Таким образом, долларовый выпуск НорНикБ1P8, по которому 29 апреля 2025 года планируется проведение доразмещения, видится нам интересной идеей на коротком отрезке инвестирования.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба