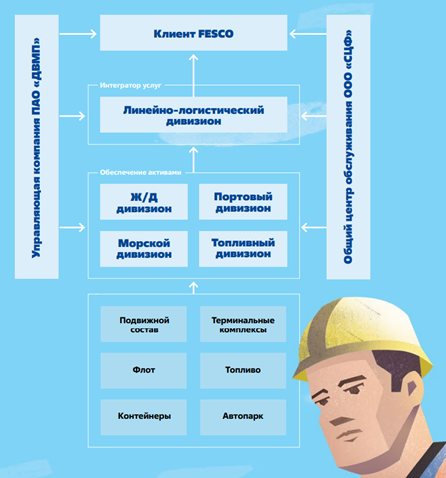

О компании.

ПАО «Дальневосточное морское пароходство» (FESCO) — одна из крупнейших транспортно-логистических компаний в России с активами в сфере портового, железнодорожного и интегрированного логистического бизнеса. Диверсифицированный портфель активов FESCO позволяет осуществлять доставку грузов «от двери до двери» и контролировать все этапы интермодальной транспортной цепочки.

FESCO является лидером контейнерных перевозок через Дальний Восток РФ по внешнеторговым морским линиям в/из стран Азии.

Группе FESCO принадлежит 95% ПАО «Владивостокский морской торговый порт» и еще 6 основных дочек, половина из них имеют иностранную прописку. Причем судами владеет Гонконгская компания.

FESCO входит в TOP-10 крупнейших российских железнодорожных операторов, осуществляя перевозки под брендом «Трансгарант» (также 100% дочерняя компания FESCO). FESCO эксплуатирует более 10 тыс. единиц подвижного состава.

В управлении FESCO находится более 200 тыс. TEU. Парк фитинговых платформ превышает 15 тыс. единиц (+17% г/г). Автопарк Группы составляет свыше 180 тягачей. Флот FESCO включает 30+ транспортных судов, которые преимущественно осуществляют перевозки на собственных морских линиях.

Справка: TEU (от англ. Twenty-foot Equivalent Unit, «двадцатифутовый эквивалент») — это условное обозначение 20-футового ISO-контейнера, предназначенного для морских и/или интермодальных перевозок.

ДВМП – один из бенефициаров переориентации логистических цепочек компаний РФ в сторону Азии, в следствие чего выросли перевозки через Дальний Восток, где у компании сосредоточена основная часть операций.

В 2023 материнская компании Группы попала под санкции со стороны Великобритании. Но по мнению компании, это не оказывает существенного негативного влияния.

В конце 2023 года суд изъял в пользу государства акции компании у братьев Магомедовых. Далее Путин подписал указ о передаче этих активов «Росатому». На данный момент эта госкорпорация является контролирующей стороной.

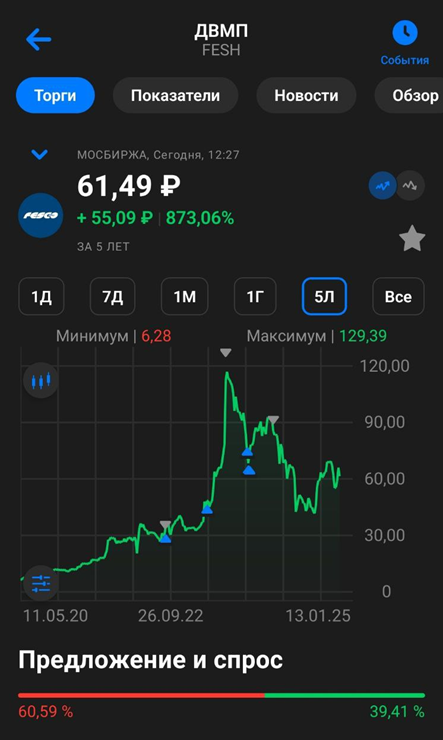

Текущая цена акций.

С начала 2020 год по август 2023 года акции компании взлетели в 15 раз. Но после этого котировки упали более, чем в два раза. Причем в течение 2024 года акции компании снизились на 20%. И с начала 2025 года динамика также отрицательная: -2%.

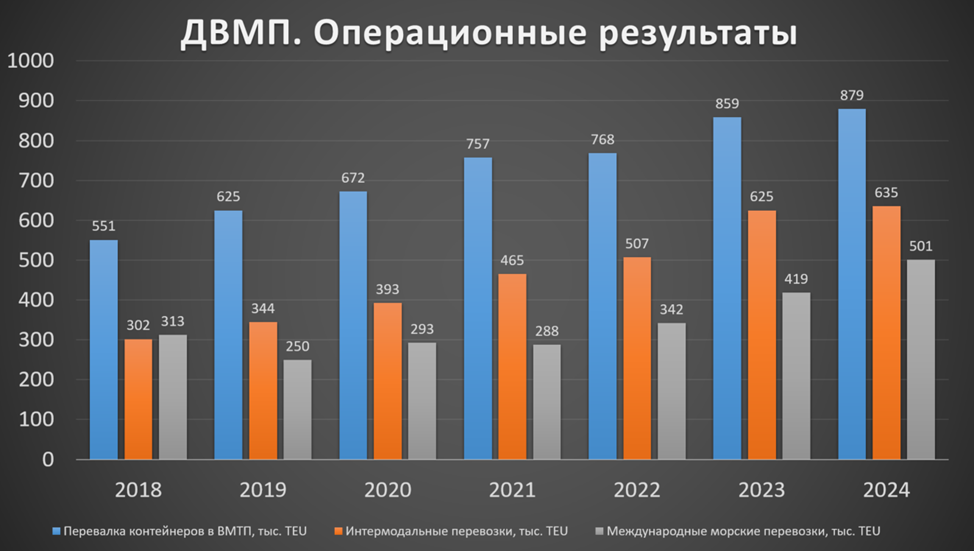

Операционные результаты.

Результаты по итогам 2024 года:

международные морские перевозки 501 тыс. TEU (+20% г/г);

интермодальных перевозок 635 тыс. TEU (+2% г/г);

перевалки контейнеров в ВМТП 879 тыс. TEU (+2% г/г);

перевалка генеральных грузов и нефтепродуктов в ВМТП 4880 тыс. т (+2% г/г);

каботажные морские перевозки 104 тыс. TEU (-1% г/г);

Рост операционных показателей сильно замедлился, за исключением международных морских перевозок, где FESCO заняла первое место в РФ и 36-е в мире по версии агентства Alphaliner.

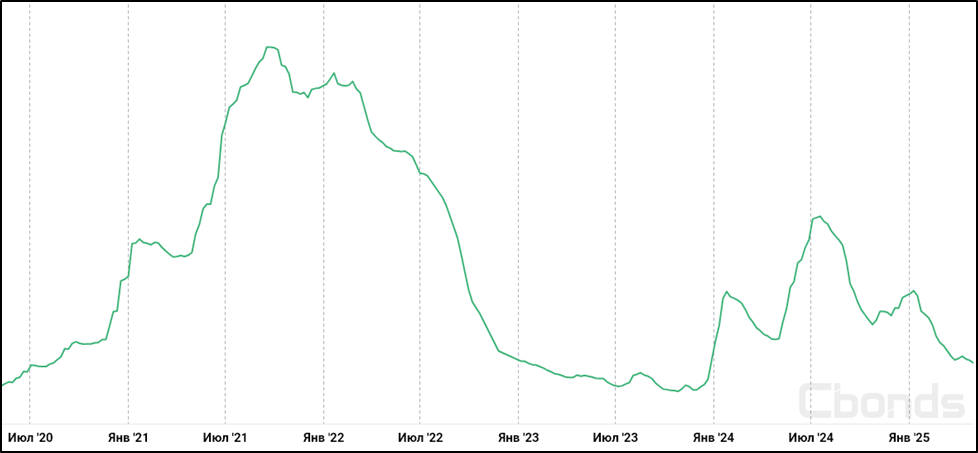

Мировой индекс контейнерных перевозок.

На рынке контейнерных перевозок в 2020-2022 образовался пузырь цен, вызванный проблемами в логистике из-за коронавируса, ростом спроса на товары после пандемии и нехваткой контейнеров. Цены на контейнерные перевозки вырастали до 10 раз, это и было основной причиной причин впечатляющих финансовых результатов ДВМП и роста акций в 2021-2022 г.

Но за 2022 год пузырь сдулся. Правда, в 2024 году снова был отмечен всплеск цен, что должно было поддержать результаты ДВМП.

Но текущие котировки в целом снова нормализовались до средних исторических уровней. Контейнерный импорт из Китая в Россию подешевел в апреле 2025 года, обновив «постпандемийный минимум». Причем падение тарифов затронуло не только морские перевозки, но и железнодорожные и автомобильные. С ноября 2024 года по февраль 2025 они снизились примерно на 30%.

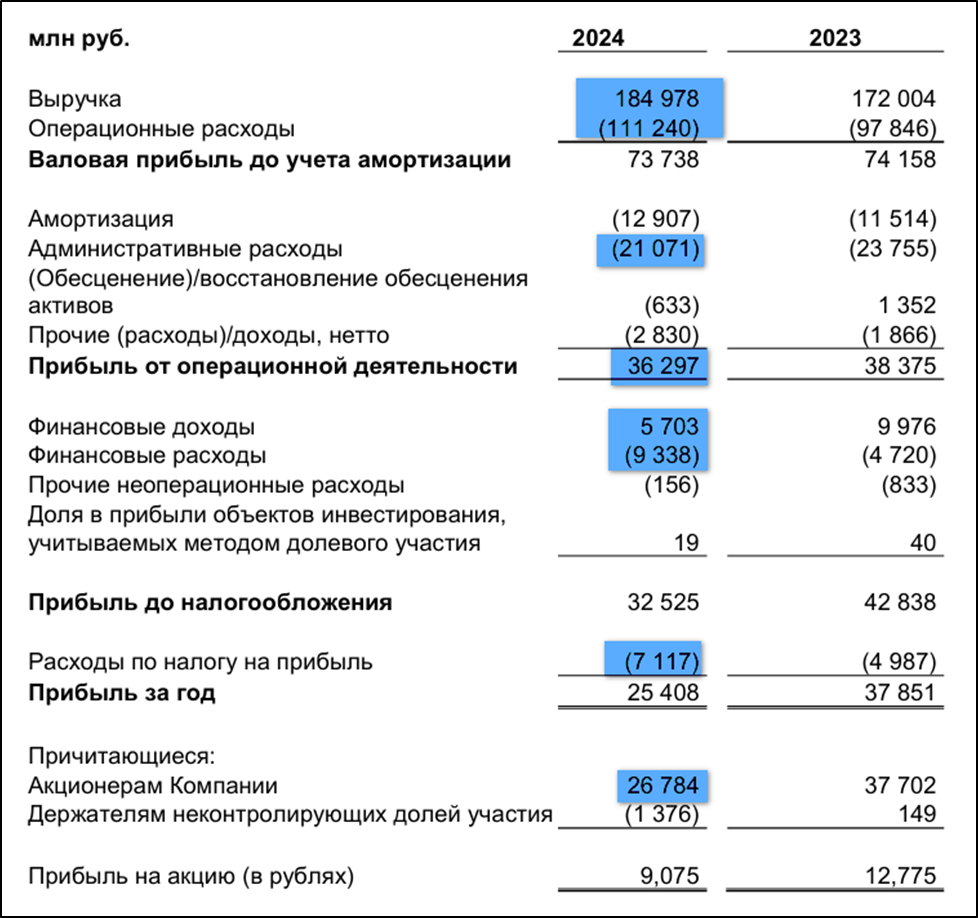

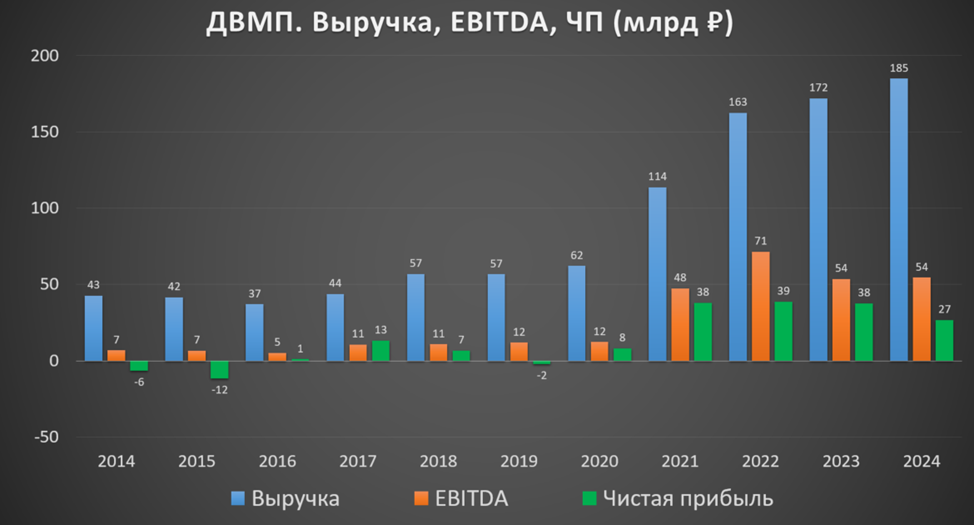

Финансовые результаты.

Результаты за 2024 год:

Выручка 185 млрд (+8% г/г);

Операционные расходы 111 млрд (+14% г/г);

Операционная прибыль 36 млрд (-5% г/г);

Финансовые доходы-расходы = - 3,7 млрд (а год назад +5 млрд);

Расходы по налогу на прибыль 7 млрд (+43% г/г);

Чистая прибыль (ЧП) 26,8 млрд (-29% г/г).

Выручка увеличилась в основном благодаря росту цен. Но операционные расходы выросли опережающими темпами в основном из-за роста ж/д тарифов и транспортных услуг. Таким образом, операционная прибыль снизилась на 5% г/г. Финансовые расходы превысили доходы из-за курсовых разниц и роста ставок в экономике. Здесь разница почти 9 млрд г/г. Также отмечу бумажный негативный 5 млрд эффект из-за переоценки отложенных налоговых активов и обязательств в связи с повышением ставки налога на прибыль до 25% с 2025 года.

Благодаря высоким ценам на фрахт, компания смогла немного нарастить выручку и EBITDA. А ЧП снизилась в основном из-за роста финансовых расходов и ряда бумажных факторов: курсовые разницы, налоговые переоценки.

Результаты за 2024 год в разы выше всех значений до 2021 года.

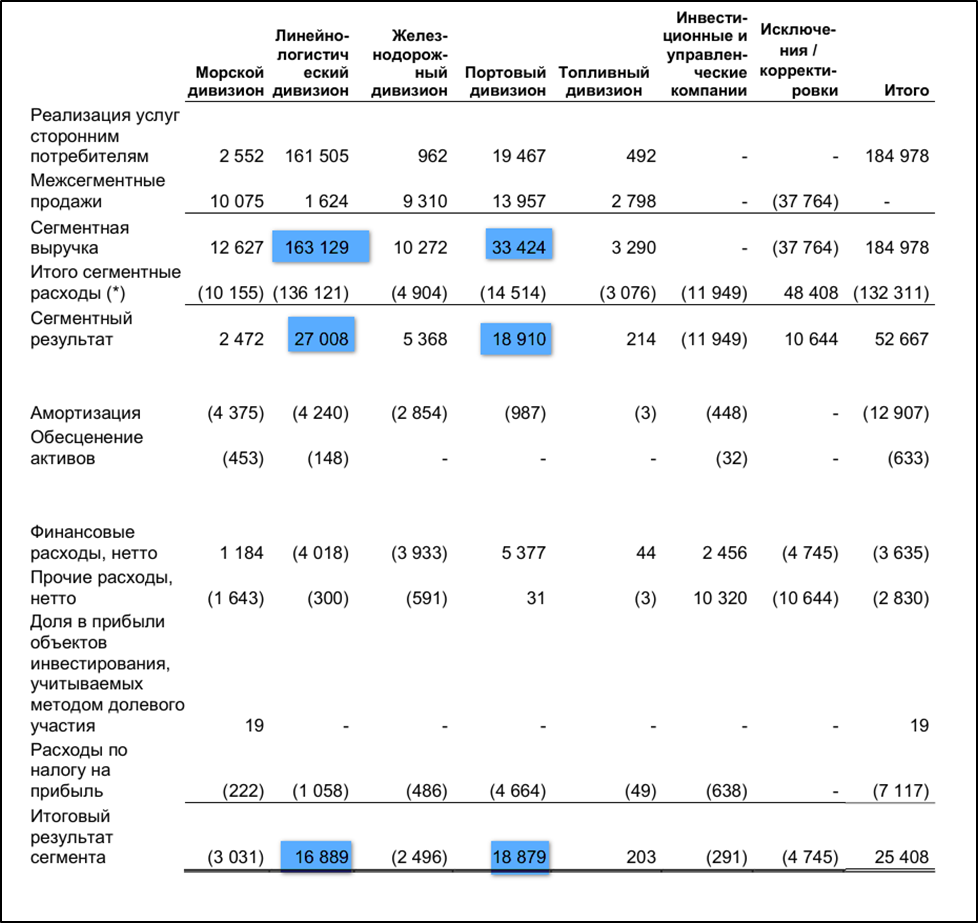

Сегментный анализ.

У компании несколько дивизионов. Но основной – это «Линейно-логистический дивизион», который выступает в роли интегратора услуги и осуществляет линейный перевозки и транспортно-экспедиционное обслуживание как контейнерных, так и навалочных грузов. Т.е. этот дивизион при реализации услуг использует все возможные активы компании, все каналы доставки грузов

Поэтому основные продажи приходятся на «Линейно-логистический дивизион» (73%). Также значимый «Портовый дивизион» (15% продаж).

А вот в части ЧП на «Линейно-логистический» приходится 56%, а на «Портовый дивизион» 63%. Т.е. портовый дивизион намного более маржинальный. И фактически, это главный актив компании.

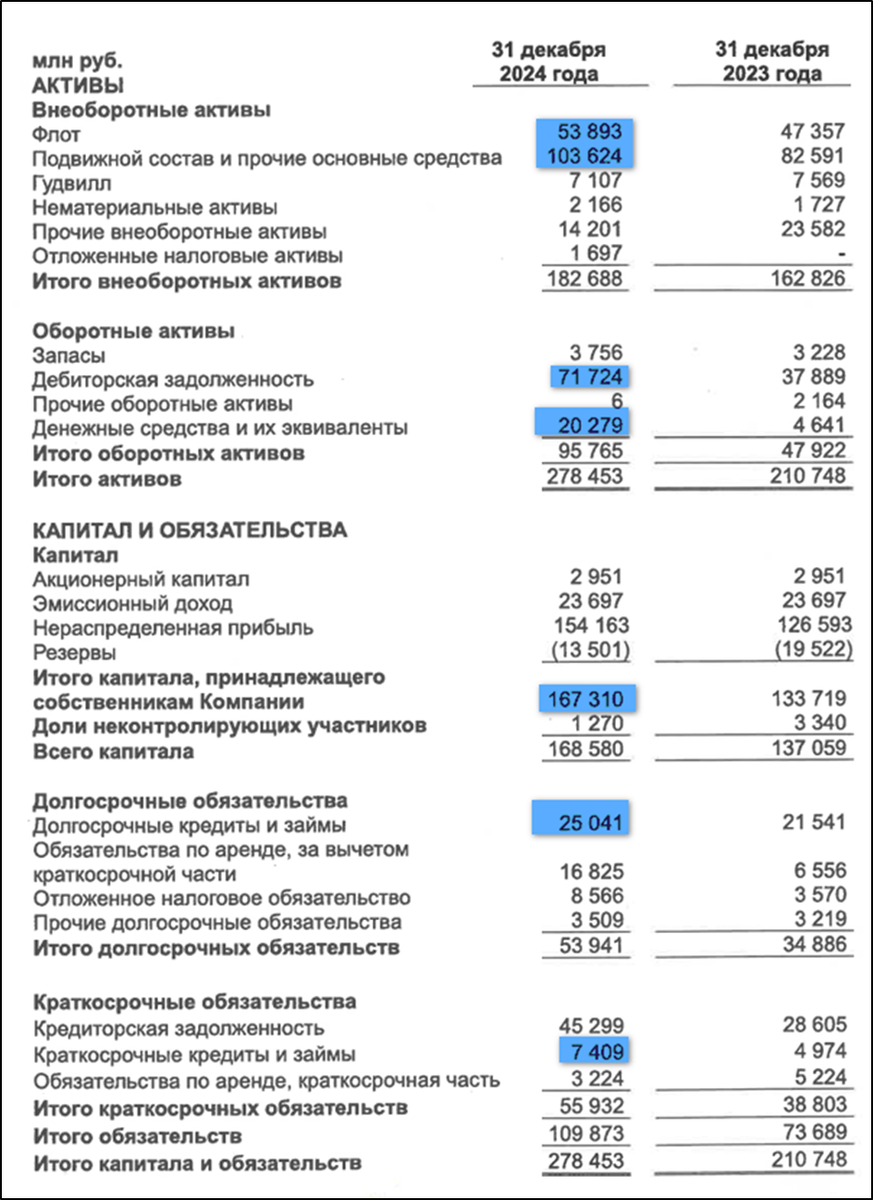

Баланс

Результаты на конец 2024 года:

Флот 54 млрд (+14%);

Подвижной состав и прочие ОС 104 млрд (+25%);

Денежные средства 20 млрд (+43%);

Суммарно кредиты и займы 32,5 млрд (+23%);

Дебиторская задолженность 71 млрд (+90%);

Капитал 167 млрд (+25%);

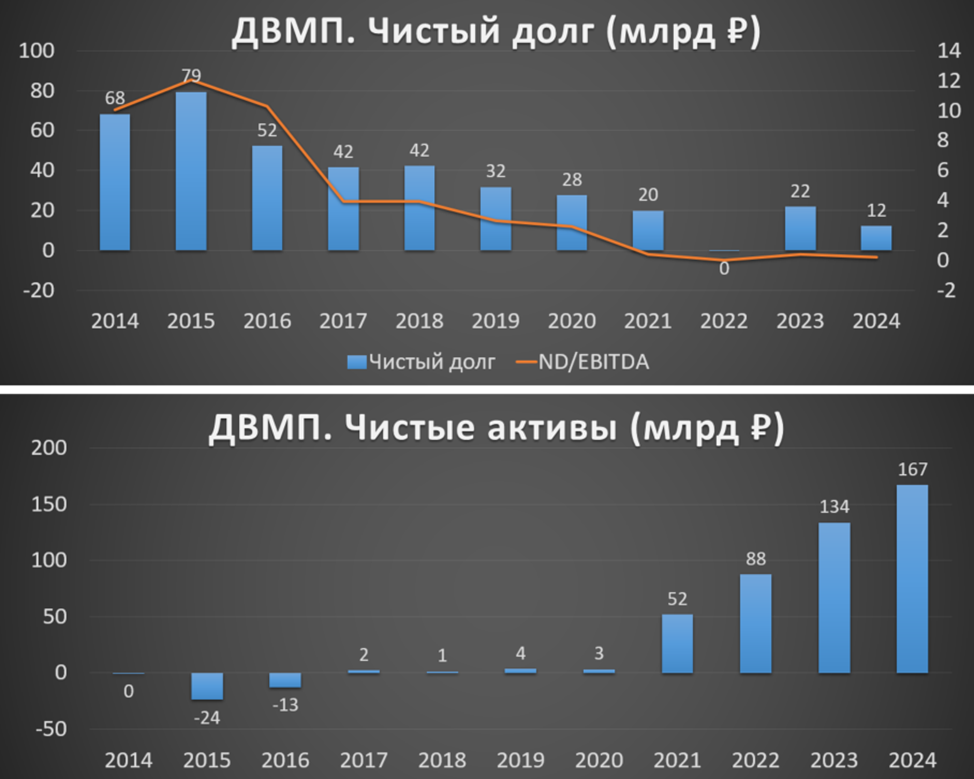

Таким образом, чистый долг без учета аренды 12 млрд (-44% г/г). ND/EBITDA = 0,2. Долговая нагрузка низкая.

Капитал (активы минус обязательства) с 2020 года вырос в 55 раз. Это отражение того, как компания смогла удачно воспользоваться пиком цикла. И на порядок нарастила флот и подвижной состав, когда ставки на фрахт были на максимальных отметках.

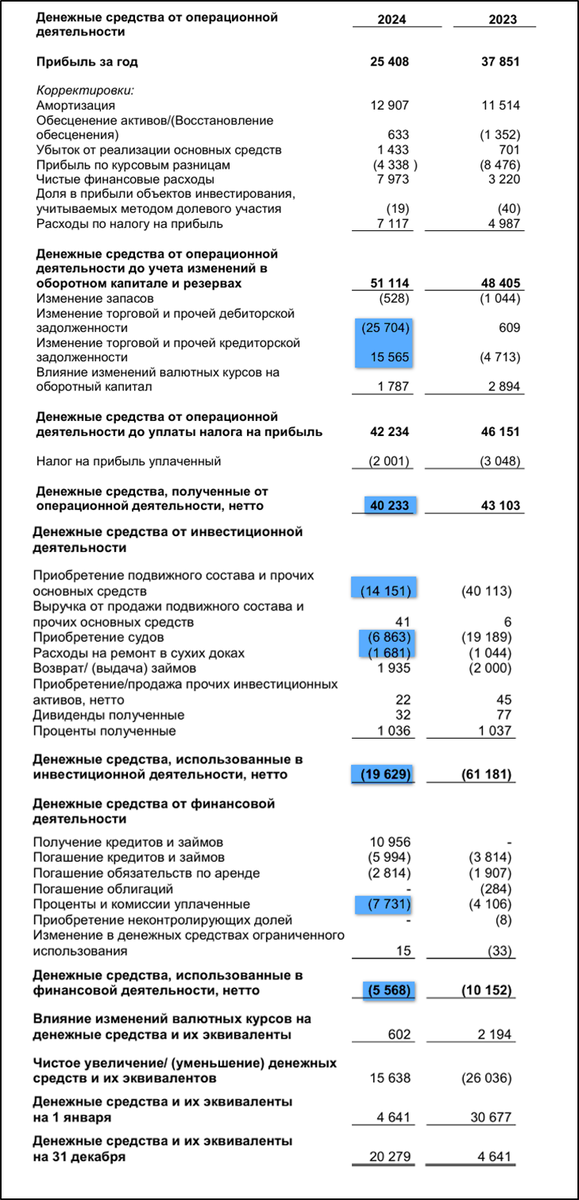

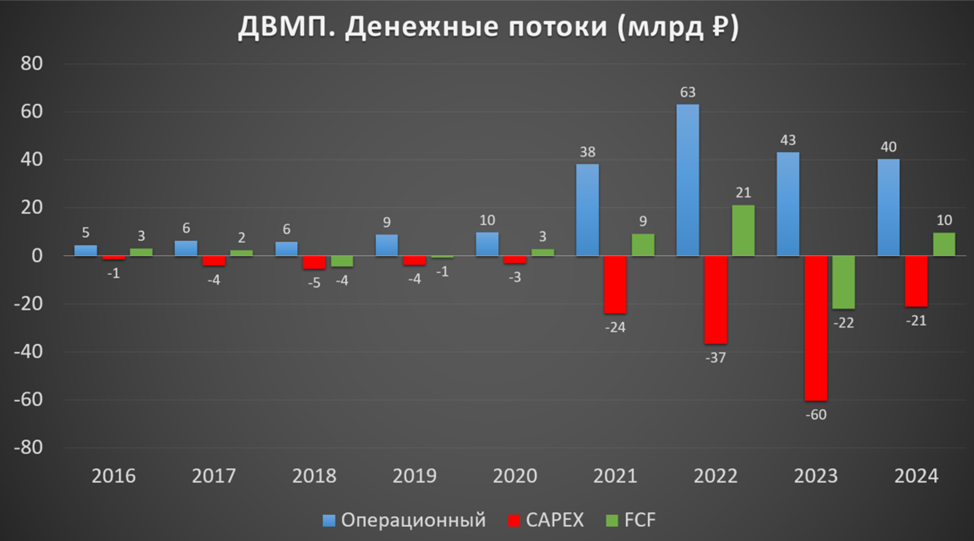

Денежные потоки

Денежные потоки за 2024 год:

операционный 40 млрд (-7% г/г). Снижение из-за большого роста задолженности покупателей.

инвестиционный -20 млрд (-68% г/г). Капитальные затраты упали почти в 3 раза.

финансовый -5,5 млрд (-45% г/г). 7 млрд пришлось на уплату процентов и комиссий.

За счёт сокращение кап затрат, свободный денежный поток положительный +10 млрд.

Дивиденды.

Компания не выплачивает дивиденды уже более 20 лет. Пока в приоритете инвестиции и расширение бизнеса. Но учитывая, что контроль теперь у гос компании, не исключено, что ближайшие годы FESCО вернётся к вопросу дивидендов.

Для понимания, если компания решила бы выплатить 50% от чистой прибыли за 2024, то дивиденд мог бы составить около 4,5₽. Это более 7% доходности к текущей цене акции.

Перспективы и риски.

Перспективы связаны с дальнейшим наращиванием инфраструктуры, флота, контейнеров, и т.п. Это приведет к естественному росту перевозок. В частности, компания до 2028 года ожидает годовой прирост перевалки грузов через свой порт ВМТП на уровне 5-7%. А это самая стабильная и высоко маржинальная часть бизнеса, которая генерирует более 60% ЧП.

Риски:

дальнейшее падение цен на контейнерные перевозки.

замедление взаимодействия РФ и Азии. В 1Q 2025 китайско-российский товарооборот сократился на 6,6%.

усиление или наоборот снятие санкций. В случае снятие санкций на рынок могут вернутся международные игроки и потеснить ДВМП. Но власти обдумывают принципы защиты российского рынка морских перевозок.

Также нужно отметить последние судебные решения:

17.01.25 суд в Лондоне вынес решение об отказе в рассмотрении иска Заявудина Магомедова и ряда подконтрольных ему лиц в отношении Росатома, ДВМП и ряда других ответчиков о взыскании около $8 млрд за утраченные акции в ДВМП.

08.11.24 вышли новости, что связанная с Магомедовым компания в суде Лондона согласилась с взысканием в пользу FESCO свыше $1 млрд. Если выплата $1 млрд действительно произойдет, то это должно резко переоценить стоимость акций, потому что на данный момент компания оценивается в $2 млрд.

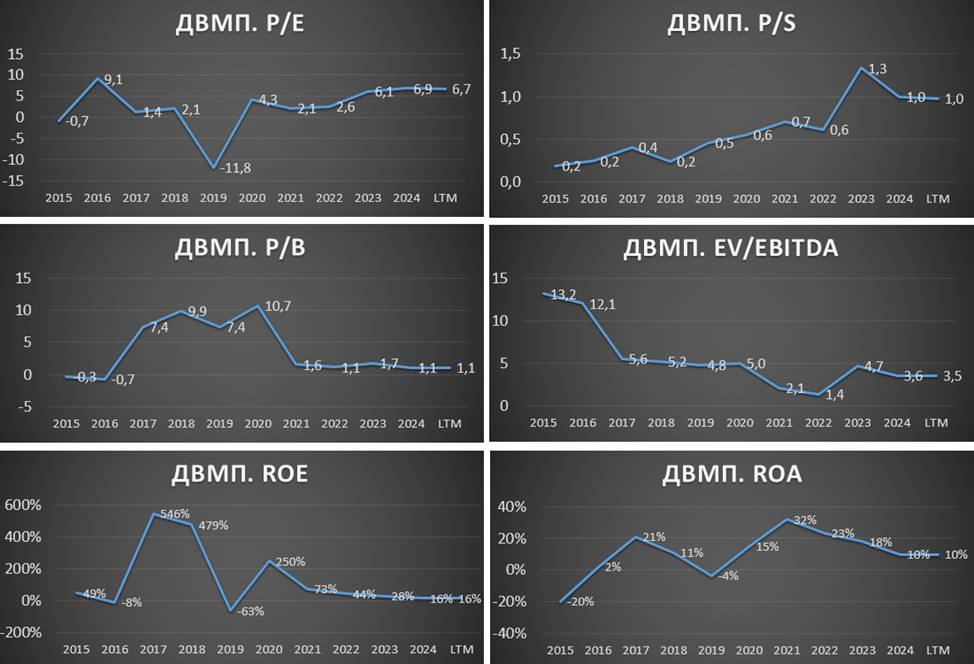

Мультипликаторы.

По мультипликаторам компания оценена средне:

Капитализация 180 млрд (цена акции = 61₽);

EV/EBITDA = 3,5;

P/E = 6,7; P/S = 1; P/B = 1,1;

Рентабельность по EBITDA = 29%;

ROE = 16%; ROA = 10%.

Выводы.

FESCO - один из ключевых игроков на рынке международных и транзитных перевозок через Дальний Восток России. Компания является бенефициаром от переориентации основных логистических потоков РФ в Азию.

В 2024 году рост основных операционных показателей остановился, только международные морские перевозки прибавили 20%.

Мировые цены на контейнерные перевозки в 2024 году были выше г/г. Благодаря чему, немного подросла выручка и EBITDA, но ЧП упала на четверть из-за процентных расходов и бумажных факторов. Долговая нагрузка низкая. Из-за снижения капитальных затрат, FCF положительный.

ДВМП пока не платит дивидендов, но ориентировочно доходность могла бы быть на уровне 7%.

На данный момент цены на фрахт снова упали, а также сокращаются объемы торговли РФ с Китаем, таким образом, результаты ДВМП за 1П 2025 будут под давлением.

Мультипликаторы средние. Расчетная справедливая цена акций 54₽.

Мои сделки.

Ранее я достаточно неплохо заработал на акциях ДВМП. Но на данный момент у меня нет их в портфеле.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба