Аналитики «Финама» подготовили стратегию по финансовому сектору, в которой представили прогнозы и рекомендации.

Глобальные тенденции банковского сектора

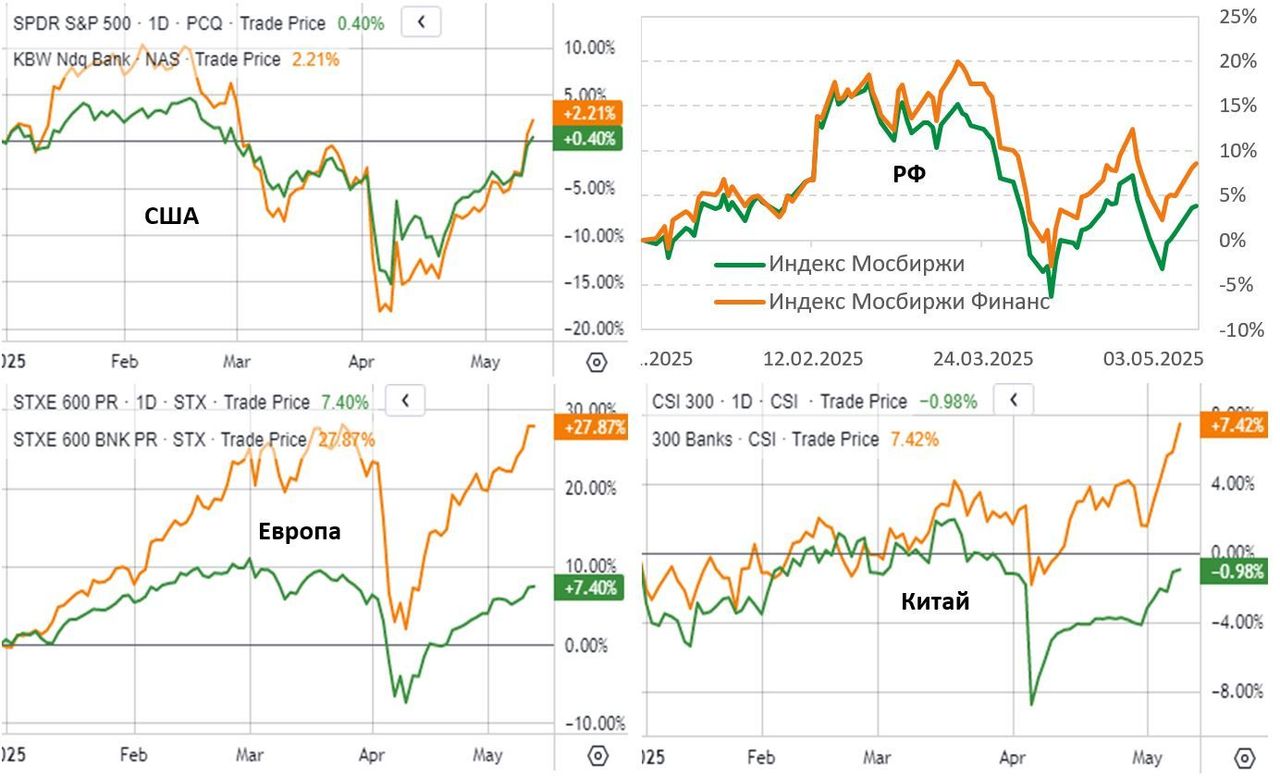

1. Этот год пока складывается в целом весьма неплохо для акций банковского сектора, которые показали позитивную динамику и опередили «широкие» рынки в основных странах и регионах мира, включая США, Европу, Китай, Россию.

2. Американские банки продолжили достаточно уверенно смотреться в финансовом плане в начале нынешнего года, чему способствовали по-прежнему неплохая ситуация в американской экономике и устойчивость потребительских расходов. Неопределенность, связанная с политикой администрации Трампа, создает значительные риски для сектора. Но мы рассчитываем, что благодаря масштабу деятельности, диверсифицированным бизнес-моделям и устойчивым капитальным позициям ведущие банки США смогут уверенно пройти через текущий непростой период. Прогнозы предполагают сохранение позитивной динамики выручки и прибыли кредиторов Штатов в текущем году.

3. После ралли последних недель большинство акций американских финкомпаний из нашего покрытия торгуются вблизи или несколько выше своих целевых цен. При этом в секторе мы по-прежнему считаем привлекательными для среднесрочных покупок акции Citigroup, одного из крупнейших в мире финансовых конгломератов.

4. Несмотря на непростые внешние условия, российские банки завершили I квартал с внушительной прибылью в 744 млрд руб., хотя показатель и сократился в годовом выражении из-за замедления кредитования на фоне высоких ставок и регуляторных мер ЦБ, роста операционных затрат и расходов на кредитный риск. Действие указанных факторов, вероятно, продолжится в предстоящие месяцы, и мы ожидаем снижения прибыли сектора по итогам всего текущего года. Тем не менее показатель, по всей вероятности, останется на весьма высоком для последних лет уровне, в связи с чем мы рассчитываем на сохранение интереса инвесторов к банковским акциям, которые все еще торгуются с заметным дисконтом по мультипликаторам по отношению к аналогам и собственным историческим значениям.

5. Нашими фаворитами в секторе остаются акции «Сбера», ведущего кредитора страны, который благодаря сильному бренду и эффективной бизнес-модели продолжает показывать положительную динамику выручки и прибыли в этом году, а также готовится выплатить щедрые дивиденды. Кроме того, мы позитивно смотрим на бумаги «Т-Технологий», рассчитывая на сохранение высоких темпов подъема финпоказателей Группы благодаря органическому росту бизнеса и интеграции «Росбанка».

6. Благодаря масштабным стимулам со стороны властей экономика КНР в ближайшие годы, вероятно, продолжит показывать достаточно высокие темпы роста, что поддержит банковский бизнес. Между тем в данный момент мы нейтрально смотрим на акции крупнейших китайских банков после их существенного роста за последние недели, при этом в финансовом секторе КНР мы выделяем акции регионального кредитора Ping An Bank и страховщика China Life Insurance.

Наши текущие рейтинги по акциям отраслевых эмитентов

Банковские акции по-прежнему пользуются спросом у инвесторов

Этот год пока складывается в целом весьма неплохо для акций банковского сектора, которые показали позитивную динамику и опередили «широкие» рынки в основных странах и регионах мира. В том числе и в США они смогли выйти в плюс с начала года, несмотря на сильную просадку вместе с широким рынком в марте-апреле на опасениях по поводу рецессии из-за торговой политики администрации Трампа. В Европе драйверами роста банковских акций стали рекордные прибыли кредиторов за 2024 год, а также планы ведущих стран резко нарастить оборонные и инфраструктурные расходы, что должно будет поспособствовать существенному увеличению спроса на финансирование, в Китае — ожидания масштабных мер поддержки экономики и рынков со стороны властей для достижения амбициозных целей по темпам роста ВВП. В России акции банков поддержали устойчивость финансовых результатов сектора в условиях сложной операционной среды и надежды на ослабления финансовых санкций против страны в случае успешного урегулирования украинского кризиса.

Сравнение динамики банковского сектора ведущих стран с широким рынком

США: финансовое состояние ведущих банков пока не дает поводов для беспокойства

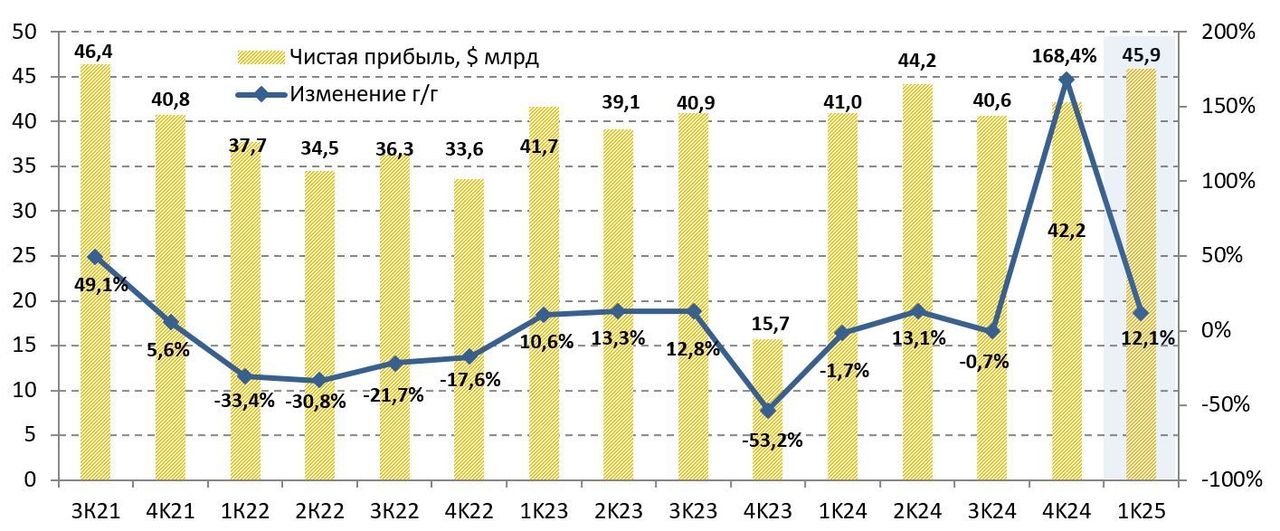

Американские банки продолжили достаточно уверенно смотреться в финансовом плане в начале нынешнего года, чему способствовали по-прежнему неплохая ситуация в американской экономике и устойчивость потребительских расходов. Так, суммарная чистая прибыль 10 крупнейших кредиторов страны (JPMorgan, Bank of America, Citigroup, Wells Fargo, Morgan Stanley, Goldman Sachs, US Bancorp, Truist Financial, PNC Financial Services и Capital One Financial, на которые приходится свыше 60% прибыли и активов банковского сектора Штатов), в I квартале 2025 года выросла на 12,1% (г/г) и на 8,9% (к/к), до $45,9 млрд. Надо также отметить, что большинству указанных банков удалось превзойти консенсус-прогнозы по EPS, что оказало заметную поддержку их акциям после публикации отчетности.

Динамика квартальной прибыли топ-10 американских банков

Выручка топ-10 банков в отчетном периоде повысилась на 5,8% (г/г) до $175,3 млрд. Драйвером подъема стали доходы торговых подразделений кредиторов, которые заметно выросли на фоне роста волатильности на мировых финансовых рынках в первые месяцы после вступления Дональда Трампа на пост президента США. При этом чистый процентный доход повысился на сдержанные 4% до $87,7 млрд благодаря умеренному увеличению кредитования и небольшому улучшению чистой процентной маржи (на 2 б.п. до 2,60% в среднем по рассматриваемым банкам).

Совокупные операционные расходы ведущих банков США в I квартале увеличились на 2,7% (г/г) до $106,3 млрд, примерно на уровне инфляции. Между тем определенное давление на прибыль оказал подъем расходов на кредитный риск на 16,2% (г/г) до $12,4 млрд в связи с ростом глобальной макроэкономической неопределенности после первых шагов администрации Трампа.

Капитальная позиция кредиторов остается прочной. Среднее значение их коэффициента достаточности капитала первого уровня (CET1) за год увеличилось на 0,4 п.п. до 12,8%, причем у всех крупных банков показатели заметно превышают минимальные регуляторные требования. На таком фоне банки продолжили направлять значительные средства на выплаты акционерам. Отметим, что дивидендная доходность акций топ-10 банков Штатов составляет в среднем 3,2% NTM и значительно превышает показатель для индекса S&P 500 на уровне 1,7%.

Перспективы сектора

Мы продолжаем с осторожным оптимизмом оценивать долгосрочные перспективы ведущих банков США. Негативное воздействие жестких шагов администрации Трампа во внешнеторговой политике на показатели деловой и потребительской активности в стране и в мире в целом несет существенные риски для сектора, однако ситуация все же развивается не по наихудшему сценарию. Так, Трамп еще в прошлом месяце приостановил действие жестких «зеркальных» импортных пошлин для более чем 75 стран, не ответивших на ранее объявленные им тарифные меры, а недавно Штаты и Китай договорились о взаимном снижении торговых пошлин на 90 дней, начиная с 14 мая. Вашингтон опустит пошлины на большинство китайских товаров до 30% со 145%, а Пекин снизит ставки на американские товары до 10% со 125%. При этом стороны планируют создать механизм для продолжения переговоров по экономическим и торговым вопросам. Отметим также, что ранее США заключили предварительное соглашение по торговле с Великобританией, в ближайшие недели ожидаются торговые сделки с еще рядом стран. Впрочем, полной торговой деэскалации, судя по всему, ожидать не приходится, поскольку США намерены оставить в силе базовые тарифы в размере 10% на все импортируемые в страну товары и секторальные пошлины (на сталь и алюминий, автомобили и т.д.).

На фоне торговых войн и других рисков МВФ в недавнем обзоре мировой экономики (World Economic Outlook) заметно понизил прогнозы роста ВВП США — на 0,9 п.п. до 1,8% в 2025 году и на 0,4 п.п. до 1,7% в 2026 году. Тем не менее темпы экономического развития в Штатах, как ожидается, продолжат оставаться заметно выше, чем в большинстве других развитых стран и регионов планеты. В связи с этим мы ожидаем, что благодаря масштабу деятельности, диверсифицированным бизнес-моделям и устойчивым капитальным позициям ведущие американские банки смогут уверенно пройти через текущий непростой период и продолжат показывать неплохие финпоказатели в этом году.

Надо отметить, что рыночные ожидания по банковскому сектору США также остаются довольно позитивными. Согласно консенсус-прогнозу FactSet, чистая прибыль финкомпаний из состава индекса S&P 500 в 2025 году вырастет на 6% при увеличении выручки на 3,1%.

Риски для сектора связаны с более существенным, чем предполагается, ухудшением экономической и рыночной конъюнктуры, например из-за каких-то новых необдуманных мер администрации Трампа в экономической, торговой или миграционной политике. Это приведет к снижению активности клиентов и спроса на продукты и услуги банков, росту расходов на кредитный риск, увеличению убытков от переоценки инвестиционных портфелей, негативному влиянию на капитальную позицию.

После ралли последних недель большинство акций американских финкомпаний из нашего покрытия торгуются вблизи или несколько выше своих целевых цен. При этом в секторе мы по-прежнему считаем привлекательными для среднесрочных покупок акции Citigroup, одного из крупнейших в мире финансовых конгломератов. Финансовые результаты банка за I квартал 2025 года были довольно сильными. Чистая прибыль подскочила на 20,6% (г/г) до $4,1 млрд, при этом показатель EPS на уровне $1,96 заметно, на 11 центов, превысил среднюю оценку аналитиков Уолл-стрит. Квартальная выручка поднялась на 2,8% до $21,6 млрд. Показатели достаточности капитала находятся на вполне комфортных уровнях, что позволило Citigroup вернул акционерам $2,8 млрд за счет выплаты дивидендов и выкупа собственных акций. Дивдоходность акций банка (3% NTM) несколько превышает среднее значение для сектора. Мы ожидаем, что благодаря сильному бренду, хорошим позициям в ряде сегментов, прочной капитальной позиции Citigroup сохранит позитивную динамику выручки и прибыли в текущем году, а принятые им меры по оптимизации бизнес-модели позволят заметно повысить эффективность в долгосрочной перспективе. Отметим также, что акции банка по-прежнему торгуются с заметным дисконтом к аналогам по мультипликаторам P/B и P/E NTM, и мы рассчитываем, что данный дисконт продолжит постепенно сокращаться. Наш рейтинг по акциям Citigroup — «Покупать» с целевой ценой $93,91, что предполагает потенциал роста 24,3%.

РФ: ждем достойного финансового результата от банков в этом году

Несмотря на непростые внешние условия, российские банки завершили I квартал 2025 года с внушительной прибылью в 744 млрд руб., хотя показатель и сократился на 17% (г/г) из-за замедления кредитования на фоне высоких ставок и регуляторных мер ЦБ, роста операционных затрат и расходов на кредитный риск, а также убытка от отрицательной валютной переоценки на фоне заметного укрепления курса рубля. При этом доля прибыльных банков составила 85% от их общего числа.

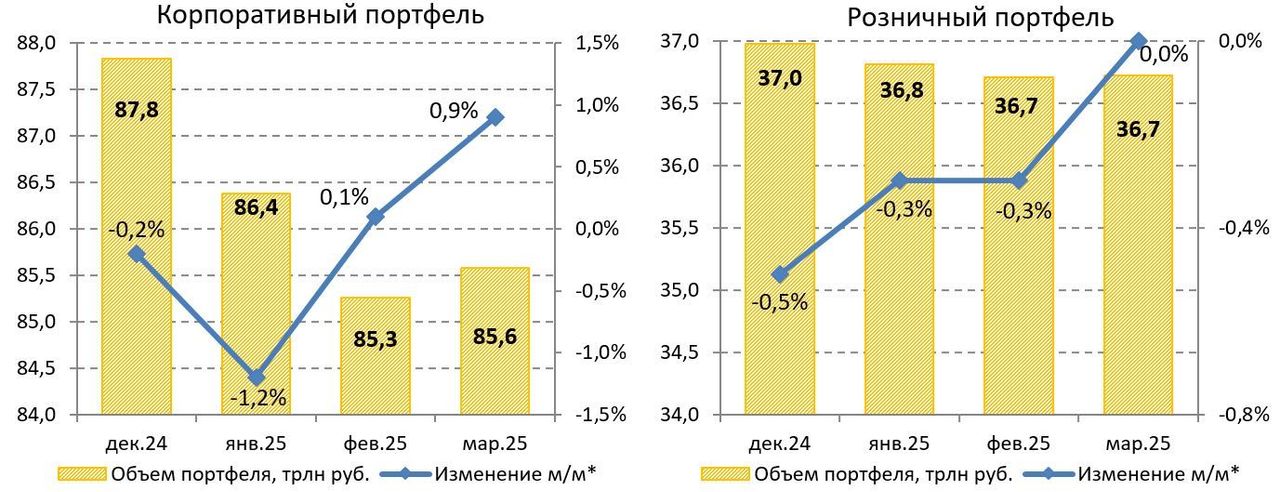

Активы сектора на конец марта составили 192,3 трлн руб., уменьшившись на 1,2% с начала текущего года с исключением влияния валютной переоценки, что было частично обусловлено ухудшением динамики кредитования, прежде всего розничного. Так, портфель кредитов физлицам российских банков в первые три месяца текущего года просел на 0,5% до 36,7 трлн руб., хотя в марте ситуация стабилизировалась. Объем ипотечных кредитов не изменился с начала года и составил 21,8 трлн руб. Причем на льготные программы с господдержкой, прежде всего на «семейную ипотеку», в последние месяцы приходилось почти 90% всех выдач в данном сегменте, тогда как спрос на рыночные ипотечные программы оставался слабым из-за запретительно высоких ставок по ним. Портфель необеспеченных потребительских кредитов за январь-март сократился на 1,5% до 13,9 трлн руб. на фоне жесткой денежно-кредитной и макропруденциальной политики, при этом подъем наблюдался в сегменте кредитных карт, которые по-прежнему пользовались спросом у заемщиков благодаря наличию беспроцентного грейс-периода.

Портфель кредитов юрлицам за январь-март уменьшился на 0,1% с исключением влияния валютной переоценки, до 85,6 трлн руб., причем все снижение пришлось на январь, когда из-за существенного притока бюджетных средств в связи с заключением госконтрактов и их авансированием компании активно гасили свои долги перед банками. В последующие же месяцы корпоративное кредитование заметно восстановилось, в том числе в марте подъем составил 0,9% (м/м) на фоне роста спроса на кредиты для уплаты крупных налогов за 2024 год — налога на дополнительный доход (НДД) нефтегазовых компаний и налога на прибыль. В ЦБ отмечают, что компании в большинстве отраслей все еще достаточно прибыльны и могут обслуживать свои кредиты даже при текущих высоких процентных ставках, хотя рост долговой нагрузки многих предприятий увеличивает риски.

Динамика кредитования в РФ, трлн руб.

Кредитное качество пока находится на относительно стабильном уровне. В корпоративном портфеле доля проблемных кредитов составляет 3,9%, как и в начале года, тогда как в розничном портфеле она повысилась на 0,2 п.п. до 5,1% в связи с выходом на просрочку необеспеченных потребкредитов, выданных по высоким ставкам, в том числе новым заемщикам без кредитной истории. Отметим, что для предупреждения нарастания кредитных рисков в секторе ЦБ с 1 апреля установил надбавку к коэффициентам риска в размере 20% на прирост кредитных требований к крупным компаниям с повышенной долговой нагрузкой, а также установил с III квартала макропруденциальные лимиты по наиболее рискованным ипотечных кредитам.

Что касается фондирования, средства юридических лиц в российских банках за январь-март сократились на 2,2% до 58 трлн руб., причем основной отток пришелся на конец марта и был связан с уплатой компаниями налогов в бюджет. Средства населения (без учета счетов эскроу) выросли на 1,8% до 57,9 трлн руб. Большую часть прироста обеспечили срочные депозиты, которые продолжали пользоваться повышенной популярностью на фоне высоких депозитных ставок. При этом значимым фактором оставалась капитализация процентов по вкладам.

Капитальная позиция отечественных банков остается довольно прочной. В марте показатель достаточности совокупного капитала Н1.0 составил 13%, увеличившись с 12,5% в начале этого года, а запас капитала (до нормативов) оценивается в 7 трлн руб.

Ожидания

Несмотря на сохранение большого числа факторов неопределенности, мы ожидаем довольно неплохих финансовых результатов от российских банков по итогам 2025 года. Рекорд прошлого года по прибыли сектору вряд ли удастся повторить, но и какой-то большой просадки мы не ожидаем.

По оценке Банка России, темпы роста ВВП РФ в I квартале 2025 года замедлились до 2% (г/г), в том числе под влиянием нарастающих эффектов от жестких денежно‑кредитных условий. Замедление экономической активности, как ожидается, продолжится в предстоящие кварталы, и по итогам всего текущего года российский ВВП, по прогнозу регулятора, вырастет в диапазоне 1-2% после подъема на 4,3% в 2024 году. Минэкономразвития более оптимистично смотрит на перспективы отечественной экономики и прогнозирует ее рост на 2,5% в этом году, что, впрочем, также означает существенное замедление относительно прошлого года. Ослабление макроэкономической конъюнктуры продолжит оказывать давление на банковский бизнес.

По-прежнему высокие кредитные ставки и ужесточение регулирования сектора продолжат оказывать сдерживающее влияние на динамику кредитования в стране. Как результат, прирост корпоративного кредитного портфеля российских банков в этом году может составить 8-10%, розничного — 1-3% (против 17,9% и 14,2%, соответственно, в 2024 году). Между тем стоит отметить, что объем работающих активов банков заметно вырос за последний год, и это позволит им и далее генерировать значительные доходы по основным направлениям деятельности, хотя их динамика и будет постепенно ослабляться. При этом давление на прибыльность продолжат оказывать увеличение расходов на кредитный риск на фоне повышения закредитованности заемщиков и сложных экономических условий, рост операционных расходов, повышение ставки корпоративного налога на прибыль. Учитывая вышесказанное, мы сохраняем прогноз, согласно которому чистая прибыль сектора в этом году снизится до 3,1-3,3 трлн руб. с рекордных 3,8 трлн руб. по итогам 2024 года, но останется на весьма высоком для последних лет уровне. В связи с этим мы ожидаем сохранения интереса инвесторов к банковским акциям, которые все еще торгуются с заметным дисконтом по мультипликаторам по отношению к аналогам EM и собственным историческим значениям.

Мы предполагаем, что условия для начала смягчения монетарной политики в РФ сложатся этим летом, и к концу года ключевая ставка ЦБ будет понижена на 1-2 п.п. Это должно будет положительно отразиться на ситуации с кредитованием, а также несколько снизить давление на чистую процентную маржу банков. Кроме того, потенциальное снятие санкций с российского финансового сектора в случае урегулирования конфликта на Украине могло бы также стать благоприятным фактором для банков. Это облегчит международные расчеты, от чего выиграет экономика в целом, а банки смогут получать дополнительные доходы от обслуживания трансграничных операций. Кроме того, можно рассчитывать на восстановление замороженных за рубежом активов отечественных кредиторов. Однако на данный момент перспективы нормализации отношений между РФ и странами Запада и ослабления антироссийских санкций остаются весьма туманными, и мы пока предпочитаем не закладывать подобный сценарий развития событий в наши прогнозы.

Что же касается рисков, бизнес банков сильно зависит от экономической и рыночной конъюнктуры. При ее более существенном, чем предполагается, ухудшении, например из-за усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности в случае неблагоприятного исхода переговоров по Украине, сектор может столкнуться с быстрым ухудшением качества кредитных портфелей и снижением основных финансовых показателей.

Нашими фаворитами в секторе остаются акции «Сбера», ведущего кредитора страны. Банк недавно весьма уверенно отчитался по МСФО за I квартал 2025 года, продемонстрировав рост чистой прибыли на 9,7% (г/г) до 436,1 млрд руб. при рентабельности капитала на высоком уровне 24,4%. Этому поспособствовали продолжающийся рост доходов по основным направлениям деятельности при неплохой операционной эффективности, что позволило компенсировать сдерживающее влияние существенного увеличения расходов на кредитный риск. При этом банк сохранил прогнозы по основным финпоказателям на весь текущий год. Мы ожидаем, что благодаря своему положению в секторе и эффективной бизнес-модели «Сбер» сможет продемонстрировать положительную динамику прибыли и по итогам всего 2025 года, несмотря на замедление кредитования из-за высоких ставок и ужесточения регулирования сектора со стороны ЦБ. Благодаря прочной капитальной позиции руководство «Сбера» рекомендовало направить на дивиденды за 2024 год половину прошлогодней прибыли. Их размер может составить 34,84 руб. на ао и ап, что соответствует доходности свыше 11%. Наш рейтинг по ао и ап «Сбера» — «Покупать» с целевой ценой 376,7 руб. и апсайдом 21-22%.

Кроме того, мы позитивно смотрим на бумаги «Т-Технологий», крупного российского финансового холдинга, объединяющий работающие в России компании под брендом «Т». Несмотря на давление высоких процентных ставок и ужесточения регулирования на динамику розничного кредитования, «Т-Технологии» сумели показать быстрый рост финпоказателей в 2024 году, что было обусловлено как органическим ростом бизнеса, так и консолидацией результатов «Росбанка». В частности, годовая чистая прибыль Группы подскочила на 51% до 122,2 млрд руб. Причем важно отметить, что присоединение «Росбанка» не оказало существенного влияния на рентабельность капитала, которая составила 32,5% и остается самой высокой среди ведущих отечественных банков. Руководство «Т-Технологий» в 2025 году ожидает подъема чистой прибыли еще минимум на 40%, при сохранении рентабельности капитала выше 30%. Менеджмент также подтвердил намерение направлять 30% прибыли на дивиденды, выплачивать которые планируется ежеквартально. По нашей оценке, общая величина дивидендов «Т-Технологий» в ближайшие 12 месяцев составит 178,7 руб. на акцию, с доходностью 5,6%. Наш рейтинг по бумагам «Т-Технологий» — «Покупать» с целевой ценой 3746 руб. и апсайдом 18,5%.

Китай: давление на финпоказатели банков сохраняется, но интересные идеи в секторе остаются

На фоне мягкой монетарной политики китайского ЦБ и сохраняющихся сложностей в экономике динамика финпоказателей банковского сектора КНР в 2024 году выглядела не очень впечатляюще. Так, по данным Национального управления финансового регулирования (NFRA) КНР, совокупная чистая прибыль китайских банков в прошлом году уменьшилась на 4,2% до CNY 2,3 трлн (примерно $319 млрд), что было обусловлено снижением доходов по основным направлениям деятельности. При этом средний показатель ROE снизился до 8,1% с 8,9% в 2023 году. В то же время суммарный объем активов сектора вырос на 6,5% и достиг CNY 444,6 трлн ($60,9 трлн), причем качество этих активов находится на стабильном уровне: доля «безнадежных» займов в кредитных портфелях на конец декабря составила 1,50% против 1,59% в конце 2023 года. Капитальная позиция банков остается прочной и не вызывает опасений: средний коэффициент достаточности капитала 1 уровня (без учета филиалов иностранных финучреждений) за 2024 год увеличился на 0,5 п.п. до 12,6% и заметно превышает минимальные регуляторные требования. Агрегированных данных по сектору за I квартал 2025 года пока нет, однако отчеты отдельных крупных банков указывают на продолжение тенденции сокращения выручки и прибыли.

Тем не менее мы с осторожным оптимизмом оцениваем долгосрочные перспективы банковского сектора КНР. Благодаря масштабным мерам правительства по поддержке экономики и рынков ВВП Поднебесной в 2024 году вырос на целевые 5%. В I квартале этого года ВВП поднялся на 5,4% (г/г), причем власти заверили, что поставленная цель по экономическому росту в 2025 году на уровне 5% будет достигнута вне зависимости от развития ситуации в торговой сфере. Предполагается, что этому поспособствуют в том числе все новые стимулы, в частности, недавнее решение Народного банка КНР снизить норму обязательных резервов для банков на 0,5 п.п., что должно высвободить CNY 1 трлн ($138 млрд) долгосрочной ликвидности для банковской системы. Прогнозы ведущих мировых экономических организаций и инвестбанков в целом менее оптимистичны и весьма неоднородны. Так, МВФ в своем последнем обзоре «World Economic Outlook» понизил прогноз роста ВВП КНР в 2025 году на 0,6 п.п. до 4%. Между тем аналитики JPMorgan после заключения торговой сделки между Вашингтоном и Пекином повысили оценку роста китайской экономики в текущем году до 4,8% с ожидавшихся до этого 4,1%, а экономисты Goldman Sachs — до 4,6% с 4%. Но в любом случае темпы роста экономики Поднебесной в ближайшие годы, вероятно, останутся весьма существенными и продолжат заметно превышать среднемировые.

В связи с этим следует ожидать сохранения высокого спроса на финансовые услуги в стране, что позитивно для банков. В то же время динамика финпоказателей ведущих кредиторов КНР скорее всего будет оставаться довольно сдержанной в ближайшие несколько кварталов.

Риски для сектора связаны с возможным новым охлаждением экономической активности в стране в случае наступления глобальной рецессии, высокой закредитованностью китайской экономики, по-прежнему сложной ситуацией в сфере недвижимости, геополитической напряженностью вокруг Тайваня. Однако стоит отметить, что данные риски в значительной степени компенсируются по-прежнему невысокими оценочными коэффициентами акций китайских кредиторов (в среднем 5,6 годовых прибылей по топ-5) и их довольно высокой дивидендной доходностью (в среднем 6,2% по топ-5).

Мы в данный момент нейтрально смотрим на акции крупнейших китайских кредиторов после их существенного роста в последние недели, при этом советуем обратить внимание на торгующиеся на Шенчженьской фондовой бирже бумаги регионального банка Ping An Bank. Его банковская сеть состоит из 110 филиалов и 1 145 отделений на территории материкового Китая и в Гонконге, а клиентская база насчитывает 126 млн физических и 850 тыс. юридических лиц. Как и по сектору в целом, выручка и прибыль Ping An Bank снизились в I квартале, хотя показатель ROE на уровне 12,1% превысил среднее значение по сектору. При этом качество активов остается высоким, показатели достаточности капитала несколько улучшились и находятся на комфортном уровне. В ближайшие кварталы динамика финпоказателей Ping An Bank, вероятно, останется слабой, но мы ожидаем улучшения ситуации в следующем году и позитивно оцениваем перспективы акций банка, которые выглядят недооцененными по мультипликаторам в сравнении с аналогами и предлагают неплохую дивидендную доходность. Наш рейтинг по акциям Ping An Bank — «Покупать» с целевой ценой CNY 12,85, что предполагает потенциал роста на 12,4%.

Кроме того, финансовом секторе КНР мы по-прежнему выделяем акции China Life Insurance, одной из крупнейших страховых компаний в стране. Финансовые результаты China Life остаются весьма уверенными, несмотря на определенные сложности в экономике Поднебесной. Так, валовый объем собранных страховых премий в I квартале 2025 года увеличился на 5% (г/г) до CNY 354,4 млрд. Операционная выручка уменьшилась на 8,9% до CNY 110,2 млрд из-за отрицательной переоценки вложений, учитываемых по справедливой стоимости, однако увеличение инвестиционного дохода и фокус на повышение качества страхового менеджмента и операционной эффективности позволили компании нарастить чистую прибыль акционеров на 39,5% до CNY 28,8 млрд. При этом мы положительно оцениваем долгосрочные перспективы бизнеса China Life. Продолжающееся расширение численности среднего класса в КНР на фоне сохраняющихся неплохих темпов роста экономики, постепенное старение населения и реализация властями инициативы Healthy China будут способствовать дальнейшему увеличению спроса на страховые продукты и услуги в стране. И China Life, входящая в число ведущих китайских страховщиков, как мы ожидаем, продолжит выигрывать от развития указанных тенденций. Наш рейтинг по акциям China Life — «Покупать» с целевой ценой 17,5 HKD, что предполагает потенциал роста на 7,6% (с учетом дивидендов ожидаемая доходность составляет 12,2%).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба