Акции «Газпром нефти», как и весь сектор, в последние месяцы находились под давлением снижения мировых цен на нефть и укрепления рубля. При этом на «Газпром нефть» дополнительно давит снизившаяся маржа переработки, так как нефтяник сильнее аналогов зависит от данного направления. Из-за этих факторов даже в сценарии сохранения повышенной нормы выплат дивидендная доходность «Газпром нефти», по нашим оценкам, может опуститься ниже 10%. При этом в условиях роста долговой нагрузки мы допускаем, что на горизонте 1–2 лет нефтяник может снизить норму выплат.

Мы понижаем целевую цену по акциям «Газпром нефти» с 657,0 до 495,7 руб. на горизонте 12 месяцев, и сохраняем рейтинг «Держать». Даунсайд составляет 9,4%. Понижение целевой цены связано в первую очередь с ухудшением рыночной конъюнктуры.

«Газпром нефть» — одна из крупнейших в России компаний по объему добычи нефти». Деятельность охватывает добычу и переработку нефти и газа, сеть АЗС и нефтехимию.

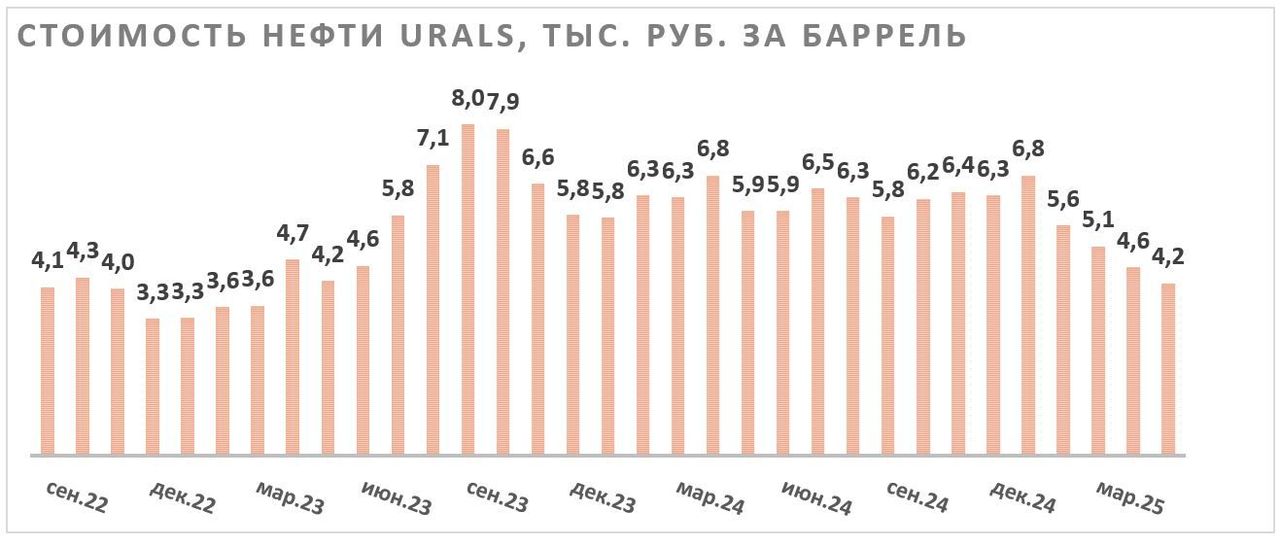

Ситуация на рынке нефти остается негативной. Рублевые цены на нефть сорта Urals в мае опустились до 4,2 тыс. руб. за баррель на фоне снижения мировых цен на нефть и крепости рубля. В условиях дефицита бюджета мы считаем текущие рублевые цены неустойчивыми, однако из-за роста добычи со стороны ОПЕК+ сложно ожидать восстановления цен до уровней начала года.

Особенность «Газпром нефти» — фокус на нефтепереработке. Компания отправляет на переработку значительную часть добываемой нефти, а эффективность ее НПЗ является одной из самых высоких в РФ. Это помогало зарабатывать повышенную прибыль в 2022–2024 гг., когда маржинальность переработки была повышенной, но сейчас зависимость от данного сегмента негативно влияет на прибыль и EBITDA из-за снижения маржинальности переработки в РФ.

Наиболее сильной стороной «Газпром нефти» являются неплохие дивиденды. В последние годы компания направляет на выплаты 75–80% прибыли по МСФО и на фоне потребности «Газпрома» в деньгах мы допускаем продолжение такой практики в текущем году. При этом из-за снижения прибыли, по нашим оценкам, дивиденд по итогам года может составить 53,8 руб. на акцию (9,8% доходности). В то же время из-за роста долговой нагрузки с 2026 года мы считаем вероятным снижение пэйаута.

«Газпром нефть» представила негативную отчетность по итогам I квартала 2025 г. Прибыль компании снизилась на 42% г/г на фоне ухудшения рыночной конъюнктуры и роста ставки налога на прибыль. При этом основное падение цен на нефть и укрепление рубля началось с II квартала, в связи с чем в следующих отчетах негативные тенденции могут сохраниться.

Для расчета целевой цены акций «Газпром нефти» мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS на 2025 и 2026 годы относительно международных аналогов. Для учета странового риска и неопределенности относительно будущей нормы выплат дивидендов использован дисконт 20%.

Ключевыми рисками в инвестиционном кейсе «Газпром нефти» являются возможность снижения цен на нефть, маржинальности нефтепереработки, уменьшения нормы выплат дивидендов и влияние санкций.

Описание компании

«Газпром нефть» — одна из крупнейших нефтедобывающих компаний в РФ. Основные добывающие активы расположены в Сибири, а ключевыми нефтяными месторождениями являются Приобское, Новопортовское и Мессояхское. Кроме добычи нефти, «Газпром нефть» занимается добычей природного газа, нефтепереработкой и нефтехимией. Особенностями компании является достаточно высокая доля газа в структуре добычи углеводородов и эффективная нефтепереработка.

Рыночные тенденции

Основным негативным фактором, который локально давит на бизнес «Газпром нефти», является снижение рублевых цен на нефть. Цены на нефть марки Brent стабилизировались около $65 за баррель на фоне достаточно быстрого роста добычи со стороны ОПЕК+ и влияния торговых войн. Саудовская Аравия на данный момент решительно настроена хотя бы частично восстановить свою долю на рынке, в связи с чем устойчивое возвращение цен в диапазон $70–80 за баррель выглядит маловероятным. При этом рубль проявляет аномальную для периода снижения цен на нефть крепость, в результате чего в мае рублевая стоимость Urals опустилась до 4,2 тыс. руб. за баррель — минимум с весны 2023 года. В условиях растущего дефицита бюджета мы считаем текущие рублевые цены неустойчивыми, однако их восстановление до уровней начала года считаем маловероятным, в связи с чем конъюнктура на рынке нефти, вероятно, продолжит давить на показатели «Газпром нефти» в ближайшие кварталы.

Ухудшается ситуация и в нефтепереработке, что косвенно можно отследить по выплатам в рамках демпферного механизма, которые в мае опустились на 43 млрд руб. — минимум с 2021 года, если не учитывать один месяц нулевых выплат. «Газпром нефть» особенно сильно зависит от данного направления, так как компания более значительную долю добываемой нефти направляет на переработку и отличается высокой эффективностью своих НПЗ. Например, Омский НПЗ имеет глубину переработки 100%. За счет эффективной переработки в 2022–2024 гг., когда конъюнктура была благоприятной, «Газпром нефть» получала дополнительную прибыль, однако в период нормализации маржинальности данного сегмента это приводит к негативной динамике прибыли и EBITDA в годовом выражении.

В последние годы нефтяник направлял на выплату дивидендов 75–85% прибыли по МСФО на фоне потребности материнской компании в денежных средствах. В частности, дивиденды за 2П 2024 составили 27,2 руб. на акцию (5,0% доходности), что соответствует 85% прибыли за период.

В будущем объем выплат будет находиться под давлением снижения прибыли. В базовом сценарии мы допускаем, что по итогам текущего года «Газпром нефть» сохранит повышенную норму выплат в 75%, и тогда дивиденд, по нашим оценкам, составит 53,8 руб. на акцию (9,8% доходности). В то же время уже сейчас долговая нагрузка «Газпром нефти» выше, чем у большинства прочих представителей сектора, так как FCF нефтяника стабильно отстает от объема дивидендных выплат. На этом фоне с 2026 года мы считаем вероятным либо снижение пэйаута до 60% прибыли, либо привязку дивидендов к свободному денежному потоку.Риски

Ключевым риском в инвестиционном кейсе «Газпром нефти» является возможность более низкой нормы выплат дивидендов. Компания выплачивает более 100% FCF из-за потребности «Газпрома» в денежных средствах, однако сейчас финансовое положение газового гиганта постепенно улучшается, а постоянно платить больше 100% свободного денежного потока невозможно с учетом роста долговой нагрузки.

Сохраняется вероятность дальнейшего снижения мировых цен на нефть, например из-за действий ОПЕК+ или очередного витка эскалации в торговых войнах.

Маржинальность переработки может продолжить снижение.

Умеренное негативное влияние на бизнес «Газпром нефти» могло оказать попадание компании под американские санкции в начале года. В частности, это привело к росту дисконта на сорт ESPO.

Дальнейшее укрепление рубля или его сохранение на текущем уровне могло бы негативно сказаться на финансовых результатах «Газпром нефти».

Финансовые результаты

В I квартале результаты «Газпром нефти» выглядели достаточно слабо. Выручка компании снизилась на 9% г/г в первую очередь из-за коррекции в рублевых ценах на нефть. При этом прибыль и EBITDA падали заметно более высокими темпами, чем выручка прежде всего на фоне сокращения маржинальности переработки. Также обращает на себя внимание рост капитальных затрат на 43% г/г, из-за чего свободный денежный поток компании ушел в отрицательную зону.

«Газпром нефть»: финансовые результаты по МСФО 1К 2025, млрд руб.

В то же время с II квартала ухудшение рыночной конъюнктуры продолжилось на фоне очередного витка укрепления рубля и снижения цен на нефть из-за действий ОПЕК+ и торговых войн. На этом фоне в II–III кварталах финансовые результаты «Газпром нефти», вероятно, останутся на пониженном уровне. При этом обращает на себя внимание тот факт, что уже несколько лет подряд свободный денежный поток нефтяника оказывается меньше дивидендных выплат из-за повышенного пэйаута. Из-за этого «Газпром нефть» постоянно наращивает долговую нагрузку, что в условиях жесткой ДКП оборачивается увеличением процентных доходов. По нашим оценкам, если повышенная норма выплат сохранится, то по итогам года долговая нагрузка нефтяника может вырасти до 1,3 «Чистый долг / EBITDA» (без учета долей в СП).

«Газпром нефть»: историческая и прогнозная динамика ключевых показателей, млрд руб.

Оценка

Для расчета целевой цены акций «Газпром нефти» мы использовали сравнение по мультипликаторам относительно китайских и европейских аналогов. Для учета странового риска и высокой неопределенности относительно будущей дивидендной политики компании был использован дисконт 20%.

Такая оценка дает целевую цену акций «Газпром нефти» в 495,7 руб. Это соответствует даунсайду 9,4% и рейтингу «Держать».

Расчет целевой цены акций «Газпром нефти»

Акции на фондовом рынке

За последний год акции «Газпром нефти» умеренно отстали от сектора и широкого рынка. Во многом слабая динамика объясняется высокой базой и большей чувствительностью «Газпром нефти» к ухудшению конъюнктуры в секторе нефтепереработки. Более того, в условиях роста долговой нагрузки участники рынка все больше опасаются снижения нормы выплат дивидендов со стороны компании. На этом фоне локально мы не видим каких-либо предпосылок для того, чтобы акции «Газпром нефти» выглядели лучше рынка или сектора.

Техническая картина

С технической точки зрения на недельном графике акции «Газпром нефти» торгуются в рамках среднесрочного нисходящего канала. На данный момент ключевые поддержки расположены у отметок 510 и 440 руб., а сопротивлением выступает уровень 580 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба