О компании

TransUnion (NYSE: TRU) предоставляет решения в сфере информационных технологий и управления рисками, включая потребительские отчёты, кредитные рейтинги, верификацию личности, предотвращение мошенничества, а также аналитические услуги для бизнеса. Эти инструменты помогают компаниям оценивать и контролировать кредитные риски, эффективно взаимодействовать с новыми и существующими клиентами, проверять личность потребителей и снижать риски мошенничества. TransUnion работает более чем в 30 странах и регионах по всему миру, включая Северную и Латинскую Америку, Европу, Африку и Азию. Компания была основана в 1968 году, ее штаб-квартира расположена в Чикаго, штат Иллинойс, США.

В чем идея?

- TransUnion — одна из трёх компаний, предоставляющих потребительские кредитные рейтинги в США, а также активный игрок на международном рынке. Ожидается, что ключевой сегмент компании будет расти в среднем на 5,9% в год в течение ближайших пяти лет, а глобальная экспансия значительно увеличит ее общий адресный рынок (TAM).

- Отрасль, в которой работает TransUnion, отличается высокой концентрацией, а качество предоставляемых услуг напрямую зависит от накопленных данных и экспертизы в их обработке. Это создает высокие барьеры для входа и надежно защищает существующих игроков от конкуренции, позволяя им эффективно масштабировать бизнес и запускать новые решения на базе собственных данных.

- TransUnion активно расширяется в смежные направления — идентификация личности, борьба с мошенничеством и маркетинговая аналитика — с целью более глубокой монетизации своего обширного массива потребительской информации. На текущий момент около половины выручки компании уже не зависит напрямую от кредитных трендов.

- Менеджмент компании демонстрирует успешную реализацию стратегии слияний и поглощений (M&A), используя сделки для географической и продуктовой диверсификации. Последние приобретения усилили позиции TransUnion на развивающихся рынках и добавили новые сервисы, при этом не создав чрезмерной финансовой нагрузки.

- Прогноз на 2025 год основан на сдержанных ожиданиях от основного рынка США в условиях рекордно низкой кредитной активности. Однако при улучшении макроэкономической обстановки финансовые результаты TransUnion могут получить дополнительный импульс. Таким образом, компания сочетает в себе устойчивость и потенциал роста.

Почему нам нравится TRANSUNION?

- Причина 1: Конкурентоспособная позиция на зрелом рынке дополняется активной экспансией в новые направления

TransUnion — одна из трёх компаний в США, предоставляющих потребительские кредитные рейтинги (скоринг). С момента основания в 1968 году компания накопила обширную базу данных о потребителях и уникальную экспертизу в оценке кредитных рисков.

Кредитные рейтинги являются неотъемлемым элементом процесса кредитования, поскольку отражают вероятность возврата займа. В финансовой системе спрос на такие оценки постоянен: клиенты с низкими рейтингами получают ограниченный доступ к заемным средствам, а кредитование без проверки рейтинга остается дорогостоящим и малодоступным. Это делает трёх основных провайдеров кредитной информации — TransUnion, Equifax и Experian — незаменимыми участниками кредитной инфраструктуры США. Их основными клиентами являются компании из разных отраслей, а объем обращений напрямую зависит от кредитной активности потребителей.

Используя экспертизу в управлении рисками и идентификации личности, TransUnion активно развивает смежные направления — верификацию, борьбу с мошенничеством и маркетинговую аналитику. Эти услуги позволяют расширить целевой рынок компании. Сегодня решения TransUnion востребованы у крупнейших банков, эмитентов кредитных карт, альтернативных и POS-кредиторов, BNPL-компаний, автокредиторов, автостраховщиков, телеком-операторов, ритейлеров, медиакомпаний, а также государственных структур на всех уровнях.

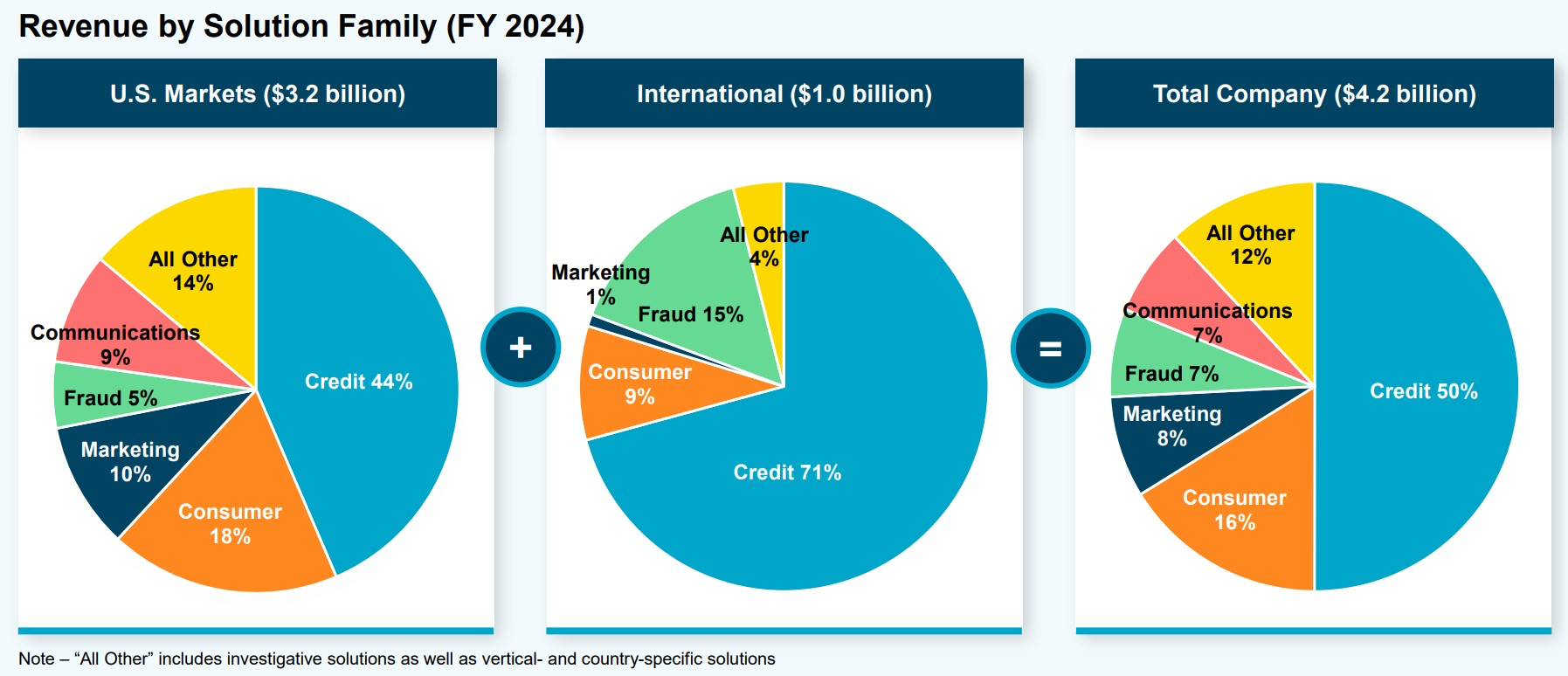

Несмотря на глобальное присутствие в более чем 30 странах, основным источником выручки компании остается рынок США, на который приходится около 76% годового дохода. Общий объём рынка кредитных агентств в США (включая потребительские и корпоративные рейтинги) в 2025 году оценивается в $18,63 млрд. Ожидается, что в течение следующих пяти лет он будет расти со среднегодовым темпом роста (CAGR) 5,9%. Около половины этого объема составляют потребительские рейтинги — ключевой сегмент для TransUnion. Это зрелый и концентрированный рынок с высокими барьерами для входа: надёжная аналитика требует масштабных массивов данных и соблюдения лицензируемых стандартов.

В США только три компании предоставляют потребительскую кредитную отчётность: Equifax, Experian и TransUnion. Все они также работают на международных рынках, где их рыночные позиции менее доминирующие, а конкуренция выше. Несмотря на меньший масштаб деятельности по сравнению с конкурентами, TransUnion демонстрирует более высокие темпы органического роста. В 2024 году без учета сделок M&A выручка компании увеличилась на 9,2%, тогда как у лидера Experian рост составил 6,0%, а у Equifax — 7,9%.

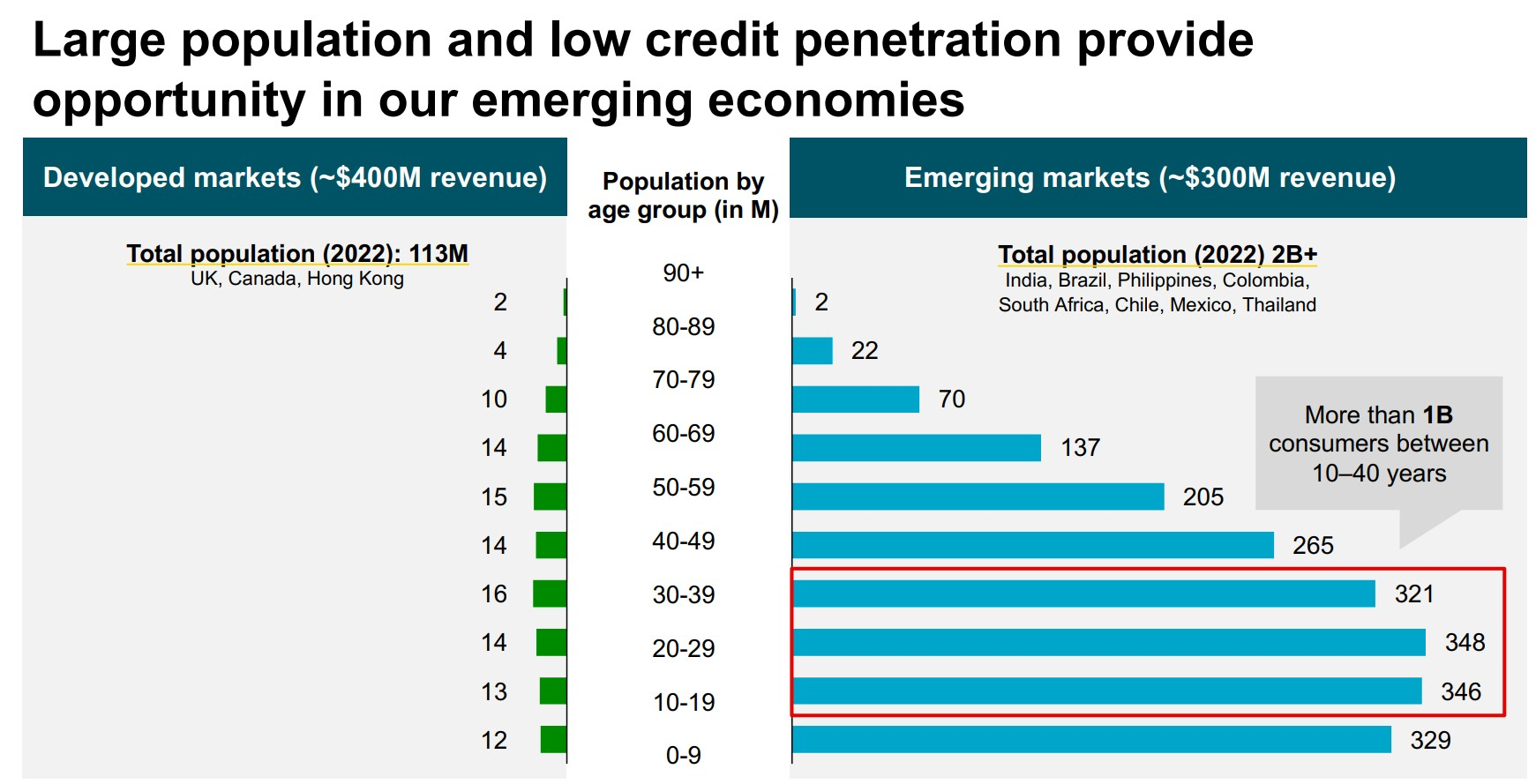

Среди зарубежных направлений ключевыми для TransUnion являются Индия (6,4% выручки), Великобритания (5,4%) и Канада (3,7%). Также компания работает в Латинской Америке (3,2%), Азиатско-Тихоокеанском регионе (2,5%) и Африке (1,6%). Хотя эти рынки пока формируют небольшую долю выручки, они демонстрируют более высокие темпы роста и значительно расширяют общий адресный рынок компании, который оценивался в $109,59 млрд по состоянию на 2024 год. Ожидается, что он будет расти с CAGR до 11,78% до 2029 года. Углубление проникновения финансовых и кредитных решений в густонаселённых развивающихся странах открывает перед TransUnion значительные возможности роста — даже при условии умеренной рыночной доли.

Глобальное развитие рынка кредитных бюро поддерживается рядом устойчивых структурных трендов:

- Переход к принятию решений на основе данных, в том числе за счёт всё более широкого использования альтернативных источников информации при оценке кредитного риска;

- Рост финансовой грамотности населения и стремление потребителей к самостоятельному управлению своей кредитной историей;

- Расширение финтех-экосистем и платформ POS/BNPL, где необходима оперативная верификация клиентов и принятие решений в режиме реального времени;

- Увеличение спроса на решения для защиты от кражи персональных данных и мониторинг цифровой безопасности;

- Рост интереса к персонализированным кредитным продуктам и более таргетированной маркетинговой коммуникации в сфере потребительского финансирования..

Продуктовая линейка TransUnion и ее стратегия органично соответствуют ключевым рыночным трендам. Сохраняя фокус на основном продукте — услугах в области кредитной информации, — компания активно расширяет портфель дополнительных решений и укрепляет присутствие в новых отраслях. Это позволяет ей снизить зависимость от цикличности кредитного рынка.

Основные направления текущей стратегии включают:

- Улучшение базы данных и аналитических возможностей.

- Разработка кастомизированных решений под нужды клиентов.

- Рост международного бизнеса.

- Углубление в существующие вертикали и выход в новые.

- Развитие направлений борьбы с мошенничеством, идентификации и маркетинга.

- Расширение потребительского сегмента.

Таким образом, бизнес-модель TransUnion опирается на стабильный рынок кредитной информации и обладает высоким потенциалом дополнительной монетизации за счет собираемых и обрабатываемых данных. Постоянный поиск новых сценариев применения этих данных открывает доступ к новым отраслям, пользовательским кейсам и регионам, формируя устойчивый долгосрочный профиль роста.

- Причина 2: Выход на новые направления через стратегические M&A-сделки

Экспансия TransUnion в смежные направления стала возможной благодаря успешной реализации M&A-стратегии. Приобретенные компании обеспечили доступ к дополнительной экспертизе, усилили продуктовую линейку и значительно расширили адресный рынок, став важным этапом в эволюции бизнес-модели TransUnion.

После серии крупных приобретений компания взяла паузу в M&A-активности, сосредоточившись на интеграции активов и снижении долговой нагрузки. Однако уже в январе 2025 года TransUnion объявила о новых инвестициях в две компании, в которых ранее владела миноритарными долями. Обе сделки направлены на расширение международного присутствия и усиление платформенных возможностей.

- Monevo (Великобритания) — это платформа кредитной предквалификации и дистрибуции кредитов, соединяющая заемщиков с партнерами по кредитованию в реальном времени. TransUnion владеет 30% Monevo и намерена реализовать опцион на полный выкуп. Платформа позволяет предоставлять персонализированные предложения онлайн, поддерживая весь цикл принятия решений через единую инфраструктуру. Сделка будет закрыта во 2-м квартале 2025 года. Ее сумма не раскрывается, при этом ее влияние на финансовые результаты текущего года оценивается как несущественное.

- Trans Union de Mexico — Доля участия TransUnion будет увеличена с 26% до 94% за сумму около $560 млн. Сделка финансируется за счет привлеченного долга и собственных средств на местном рынке в мексиканских песо. Trans Union de Mexico — это крупнейшее кредитное бюро в Мексике, демонстрирующее темпы роста в диапазоне 5%–10% и маржинальность по скорректированной EBITDA выше 45%, что существенно превышает текущие показатели группы. Сделка оценивается в 11,5x EV/EBITDA за 2024 год и, как ожидается, окажет позитивное влияние на скорректированную прибыль на акцию уже в первый год после закрытия. Благодаря этой сделке TransUnion удвоит выручку в Латинской Америке и усилит свои позиции как одного из лидеров на региональном рынке.

Обе сделки рассматриваются как низкорисковые с точки зрения интеграции, поскольку TransUnion уже имела существенное участие в капитале этих компаний, входила в их советы директоров и вела активное технологическое и коммерческое сотрудничество. Хотя крупная сделка в Мексике временно замедлит процесс снижения долговой нагрузки, ее масштаб не создает существенного давления на финансовую устойчивость.

- Причина 3: Консервативный прогноз создает потенциал для позитивных сюрпризов

Финансовые ожидания по TransUnion на 2025 год сформированы исходя из осторожного взгляда на динамику основного рынка США на фоне сохранения слабой активности в сфере кредитования. Однако текущая макроэкономическая картина даёт основания ожидать возможное улучшение, которое может позитивно отразиться на результатах компании.

Макроэкономическая среда — скорее нейтральная, чем сдерживающая:

- Инфляция в США демонстрирует устойчивую нисходящую динамику, чему способствует снижение цен на энергоресурсы. Важно, что одновременно улучшаются инфляционные ожидания, что оказывает положительное влияние на потребительские настроения.

- Безработица остается на низком уровне — 4,2%, в то время как заработные платы растут устойчивыми темпами — +3,9% г/г по состоянию на май. Это поддерживает покупательскую способность населения.

- В мае 2025 года произошло резкое восстановление потребительской уверенности после снижения в течение пяти месяцев подряд — особенно сильный рост отмечен в компоненте ожиданий, что потенциально означает будущий рост спроса на кредиты и сопутствующие сервисы.

Сдерживающие факторы остаются, но не критичны:

- Тарифная политика США продолжает создавать неопределённость: её влияние на инфляцию и потребительские ожидания остается непредсказуемым.

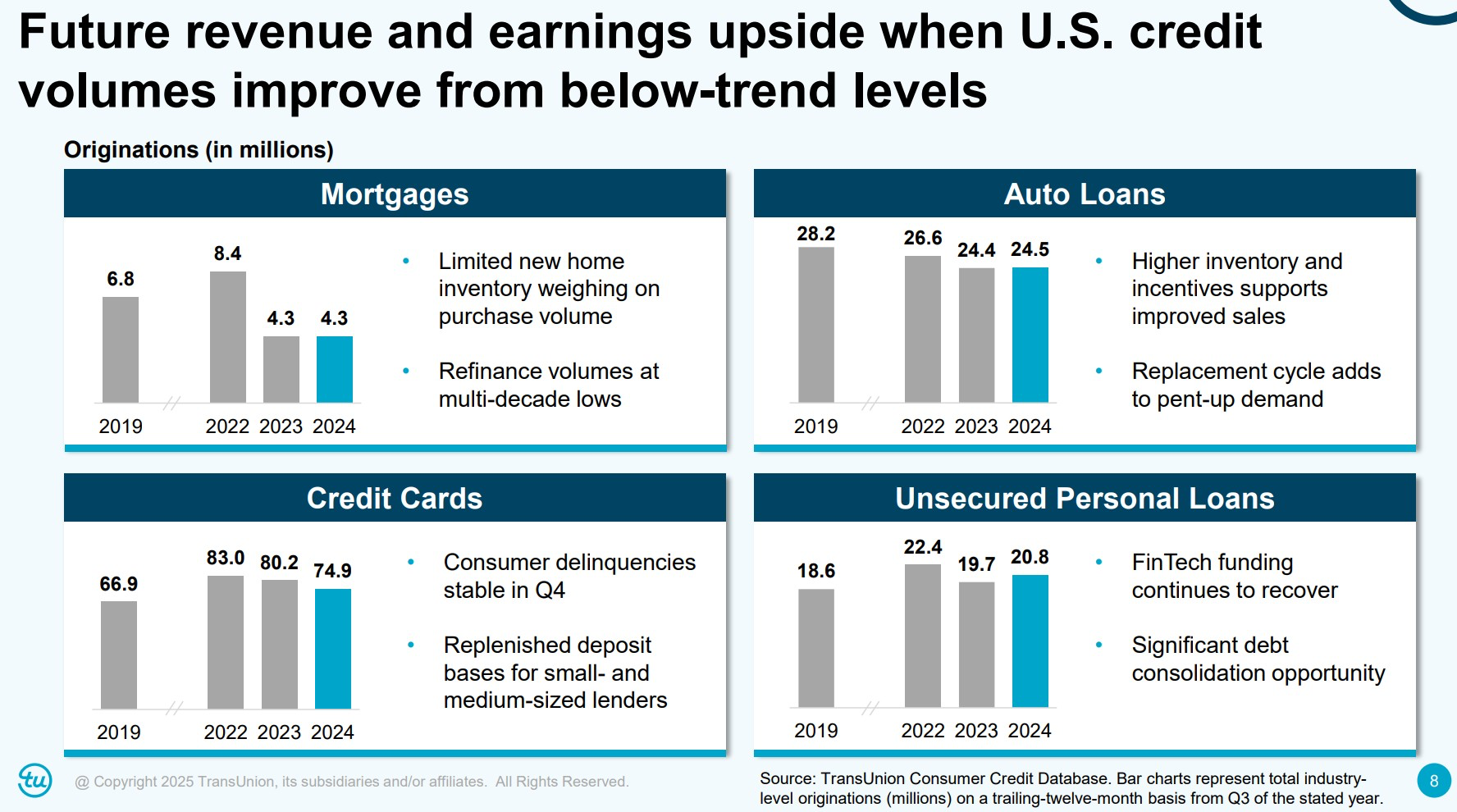

- Ключевая ставка ФРС была снижена, но остается выше долгосрочных исторических уровней. Это ограничивает восстановление спроса на кредиты, особенно в чувствительных сегментах, таких как ипотека.

- Рекордно высокие ставки по государственным облигациям оказывают давление на ипотечный рынок, что приводит к дисбалансу на рынке жилья: предложение существенно превышает спрос (продавцов на 34% больше, чем покупателей), что сдерживает выдачу новых ипотек и, соответственно, активность в сфере кредитных проверок.

Ставки и инфляция остаются ключевыми факторами, определяющими спрос на кредиты, а значит — и на услуги по оценке кредитного риска. Международный сегмент TransUnion выигрывает от смягчения денежно-кредитной политики в ряде стран, включая Еврозону, Великобританию, Индию, а также от умеренного уровня ставок в Канаде.

Текущее состояние американского рынка уже отражено в прогнозе менеджмента на 2025 год. В целом по компании ожидается органический рост выручки в постоянной валюте на уровне 4,5%–6,0%. Отчетная выручка составит $4,358–$4,417 млрд, что предполагает более умеренный прирост на 4,0%–5,5%. На динамику окажут давление валютные колебания, частично компенсируемые эффектом сделок M&A, заключённых в 2025 году. Основу роста составит увеличение выручки в США примерно на 5%, а также более высокие темпы в международных сегментах.

TransUnion прогнозирует скорректированную маржу по EBITDA в диапазоне 35,6%–36,0%. Это предполагает снижение на 0,2 п.п. по центру диапазона, обусловленное разовыми расходами на интеграцию Monevo, которые не оказывают влияния на долгосрочную устойчивость бизнеса. Скорректированная прибыль на акцию (EPS) может достичь $3,93–$4,08, что соответствует росту до 4%. Свободный денежный поток будет направлен на сокращение долговой нагрузки или обратный выкуп акций.

Что особенно важно, менеджмент подчеркивает, что объемы кредитования в США уже находятся ниже исторических уровней, особенно в сегменте ипотеки. При этом компания даёт консервативную оценку этого рынка, предполагая возможный рост при улучшении макроэкономических условий. Даже в текущей сложной обстановке американский бизнес демонстрирует устойчивость и должен обеспечить положительный вклад в общую выручку группы.

Таким образом, TransUnion сочетает устойчивость к экономическим циклам с сдержанными ожиданиями, уже отражёнными в текущей оценке акций. Инвестиции в компанию на данном уровне представляют собой возможность войти в актив вблизи «дна» её основного рынка при наличии потенциала позитивных отклонений от финансового прогноза.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба