Второй этап конвертации АДР в локальные акции

«Аэрофлот»: обновленная стратегия

Сбербанк подтверждает устойчивость

Индексы США: настроения омрачены геополитикой

Тренд на замедление инфляции развивается

Начало цикла снижения ключевой ставки поддерживает интерес к облигациям

Резервный банк Индии неожиданно снизил ставку РЕПО на 50 б. п.

Рынок нефти: в фокусе — ираноизраильский конфликт

Рост напряженности оживляет спрос на золото

Потенциал формирования дефицита на рынке нефти

Сокращение продаж валютной выручки не остановило укрепление рубля

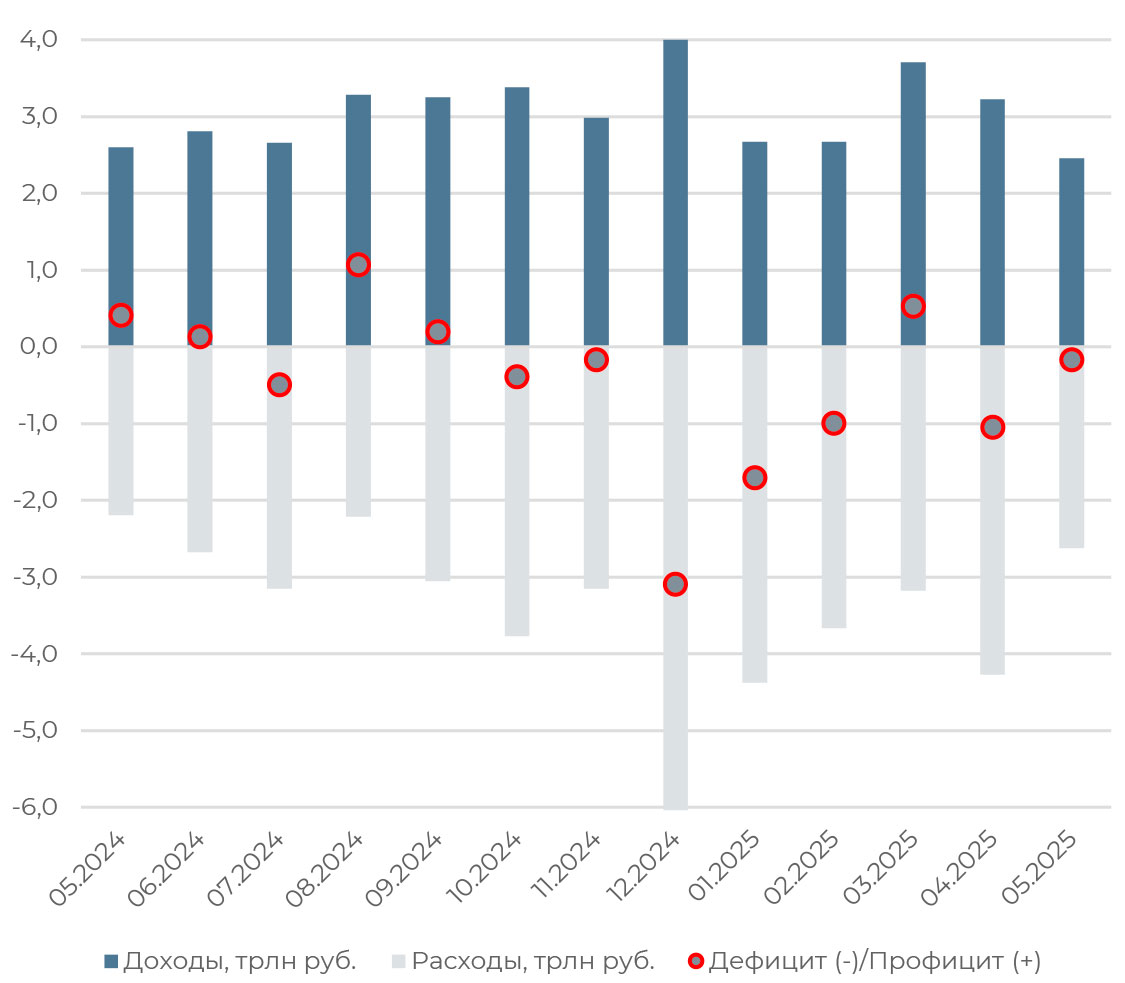

Федеральный бюджет исполнен с дефицитом в мае

Федеральный бюджет в мае был исполнен с дефицитом в 168 млрд руб. Накопленный с начала года дефицит составил 3,4 трлн руб. или 1,5% ВВП против дефицита в 730 млрд руб. годом ранее.

Доходы бюджета РФ в прошлом месяце составили 2,5 трлн руб., сократившись на 5,6% г/г впервые с 2023 года. Основной причиной давления стало снижение нефтегазовых поступлений до 0,5 трлн руб. на фоне коррекции цен на нефть и укрепления рубля. В апреле цена на нефть Urals составляла 54,8 долл. за баррель против 75 долл. годом ранее.

Ненефтегазовые доходы выросли на 7,5% г/г, до 1,9 трлн руб. Расходы при этом выросли на 19,8% г/г, до 2,6 трлн руб., но рост замедлился на фоне приостановки авансирования госрасходов. В общей сложности по итогам первых пяти месяцев потрачено 18,1 трлн руб. или 43% годового плана.

Дефицит бюджета по итогам года, вероятно, будет выше оценки Минфина в 1,7% ВВП (3,8 трлн руб.) из-за более крепкого рубля и может расшириться до 1,8–1,9% ВВП. В таком случае дефицит будет финансироваться за счет заимствований, план которых может быть расширен, средств ФНБ, либо более активного использования остатков на счетах Минфина.

АКЦИИ

Российский рынок

Второй этап конвертации АДР в локальные акции

По решению ЦБ, в июне—июле этого года состоится второй раунд автоматической конвертации депозитарных расписок на акции российских компаний. Пока что речь идет о компаниях, приостановивших программы АДР, либо о тех, у которых срок продления истек. Конвертации не будут подлежать бумаги «ФосАгро», НОВАТЭКа и «Татнефти», которые по разрешению ЦБ не прекратили свои депозитарные программы. Для них автоматическая конвертация будет проведена после того, как действие их программ завершится.

По итогам второго этапа могут быт сконвертированы бумаги в объеме порядка 100–150 млрд руб. Однако часть этого объема может быть обособлена на неторговых счетах, поэтому риск существенного навеса на рынке акций может не реализоваться.

«Аэрофлот»: обновленная стратегия

Группа «Аэрофлот» представила операционные результаты за май. Пассажиропоток увеличился на 1,4% г/г, до 4,6 млн пассажиров. Это медленнее, чем прирост на 6,7% в апреле, и отражает эффект высокой базы мая прошлого года. Основной вклад внесли международные рейсы (+4,4%). На внутренних рейсах показатель вырос лишь на 0,5%. Коэффициент занятости пассажирских кресел увеличился на 2,5 п. п. до 88,9% (против 91,3% в апреле).

Авиаперевозчик в соответствии с обновленной стратегией развития планирует к 2030 году достигнуть пассажиропотока на уровне 80 млн человек. Предыдущая версия стратегии, утвержденная в 2022 году, предполагала выход к 2030 году на показатель в 65 млн человек в год. В 2024 году «Аэрофлот» перевез 55,3 млн пассажиров, рост составил 17% г/г.

Сбербанк подтверждает устойчивость

Чистая прибыль Сбербанка по итогам мая выросла на 5,4% г/г, до 140,6 млрд руб. За первые пять месяцев чистая прибыль выросла на 8,7% г/г. Рентабельность капитала по итогам пяти месяцев составила 22,3%. С начала года кредитный портфель в сегменте физлиц расширился на 1%, до 17,6 трлн руб., в сегменте юрлиц — на 1,5%, до 27,4 трлн руб. Чистая процентная маржа удерживается вблизи значений прошлого года, а стоимость риска, напротив, ниже показателя 2024 года (1,3% против 1,5% годом ранее).

Уровень достаточности капитала по нормативу Н1.0 также продолжает плавно восстанавливаться, прибавив 0,1 п. п. м/м и составив 13,6%. Это позволяет рассчитывать на устойчивость дивидендных выплат.

Глобальные рынки

Индексы США: настроения омрачены геополитикой

Фондовый рынок США начал неделю с оптимизмом, S&P 500 возвращался на уровень выше отметки в 6 000 пунктов. Позитивные настроения поддерживала макростатистика: потребительская инфляция в мае оказалась мягче ожиданий, составив 2,4% г/г против консенсуса в 2,5%. Базовый CPI продолжил рост на 2,8% г/г, медленнее, чем прогноз в 2,9%. Производственная инфляция также оказалась ниже, чем предполагал рынок, это укрепило ожидания возобновления снижения ставки ФРС в сентябре.

Кроме того, данные Мичиганского университета отразили улучшение настроений американских потребителей на фоне более умеренного подхода администрации Дональда Трампа к тарифной политике. Индекс настроений резко восстановился с 47,9 до 58,4 пунктов. Краткосрочные инфляционные ожидания снизились с 6,6% до 5,1%, хотя долгосрочные ожидания, на которые ориентируется ФРС, снизились скромнее — с 4,2% до 4,1%.

Однако неожиданно масштабный военный конфликт между Ираном и Израилем омрачил настроения на рынке в конце недели. Нефтегазовые компании получили импульс за счет скачка цен на нефть, однако риск ускорения инфляции и более осторожной позиции ФРС выступают негативом для рискованных активов.

ОБЛИГАЦИИ

Рублевые облигации

Тренд на замедление инфляции развивается

По данным Росстата, потребительская инфляция в мае составила 0,43% м/м, близко к темпам апреля в 0,4%. Годовой рост замедлился до 9,88%. Наибольший вклад в рост цен внесло удорожание услуг на 1,34% м/м против 0,53% в апреле. В результате базовая инфляция ускорилась с 0,32% до 0,6% м/м. Продовольственная инфляция замедлилась до 0,26% м/м с 0,71% месяцем ранее. В непродовольственных категориях дефляция сохраняется второй месяц подряд за счет укрепления рубля и ослабления спроса.

Недельные данные также оказались позитивными: с 3 по 9 июня цены рост цен замедлился до 0,03% с 0,05% неделей ранее. По итогам июня, скорее всего, мы увидим продолжение тренда на снижение инфляции. Это позволит регулятору продолжить плавное смягчение денежно-кредитной политики, которое, впрочем, может сопровождаться паузами в снижении ключевой ставки.

Начало цикла снижения ключевой ставки поддерживает интерес к облигациям

Индекс RGBI вернулся к уровню 112,81 пунктов, полностью отыграв падение после заседания ЦБ 6 июня и тестируя максимумы марта. Доходность индекса снизилась на 22 б. п., до 15,23%. Наиболее ощутимо снизились ставки годовых и двухлетних облигаций, на 43–49 б. п. соответственно, до 16,41% и 15,47%. Начало цикла снижения ключевой ставки пока подталкивает инвесторов увеличивать позиции в облигациях.

На первых после снижения ключевой ставки аукционах спрос на ОФЗ-ПД и объем размещения остались высокими. Минфин разместил 151,5 млрд руб. при совокупном спросе в 241,7 млрд руб. Годовая программа заимствований выполнена на 42%. Средневзвешенная доходность размещения десятилетних бумаг составила 15,48%, по облигациям с погашением через 16 лет ставка составила 14,86%.

Еврооблигации

Резервный банк Индии неожиданно снизил ставку РЕПО на 50 б. п.

Резервный банк Индии (RBI) неожиданно снизил ставку РЕПО сразу на 50 б. п., с 6% до 5,5%. Шаг оказался более смелым, чем заложенные в консенсус-прогноз 25 б. п. Это третье снижение ставки в этом году — с февраля снижение составило в общей сложности 100 б. п., а текущий уровень находится на минимуме с августа 2022 года.

Кроме того, норма резервирования была снижена на 100 б. п., до 3%. Это наиболее крупное снижение показателя с марта 2020 года. По мнению регулятора, эта мера позволит увеличить ликвидность в банковском секторе на 2,5 трлн рупий (29,1 млрд долл.) к ноябрю этого года.

Замедление инфляции позволяет индийскому регулятору сместить фокус на стимулирование экономического роста. Потребительская инфляция в последние месяцы снижается быстрее прогнозов и в апреле достигла почти шестилетнего минимума в 3,16%, что ниже среднего целевого уровня RBI в 4%. При этом рост ВВП в январе—марте составил 7,4%. RBI подтвердил прогноз, который предполагает рост экономики на 6,5% в 2025–2026 финансовом году. Прогноз по инфляции снижен с 4% до 3,7%.

Дальнейшее снижение базовой ставки, впрочем, маловероятно, и возможно лишь в случае существенных рисков для экономического роста.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Рынок нефти: в фокусе — ирано-израильский конфликт

Цены на нефть подскочили более чем на 10%, вернувшись к уровням апреля, на фоне эскалации конфликта между Ираном и Израилем. Премьер-министр Израиля Биньямин Нетаньяху заявил, что атаки были направлены на ядерный и военный потенциал Ирана.

Участники рынка увеличили длинные позиции по Brent и WTI, закладывая в цены риск перебоев поставок через Ормузский пролив в случае эскалации конфликта. Четверть мировых морских поставок нефти проходят через этот канал, поэтому закрытие пролива ощутимо повлияет на баланс рынка.

Кроме того, Иран — третий по величине производитель ОПЕК и, несмотря на санкции США, добывает около 3,3 млн баррелей нефти в день и экспортирует порядка 1,7 млн баррелей в сутки. Потенциальная потеря этих объемов свела бы на нет излишек, который ожидался в IV квартале этого года с учетом наращивания добычи странами ОПЕК+. Однако важно помнить, что ОПЕК располагает свободными производственными мощностями в 5 млн баррелей в день, поэтому любые перебои с поставками топлива на рынке могут подтолкнуть картель вернуть эти объемы на продажу быстрее, чем ожидается.

Рост напряженности оживляет спрос на золото

Растущая напряженность на Ближнем Востоке подогревает спрос и на золото как актив-убежище. Цена на металл поднялась по итогам недели на 3,7% и приближается к историческому максимуму, достигнув отметки в 3 444 долл. В случае обострения конфликта, золото продолжит дорожать в ближайшие дни.

Потенциал формирования дефицита на рынке нефти

Медь и другие базовые металлы немного потеряли в цене после того, как макростатистика в Китае отразила самое сильное за последние семь месяцев падение цен на новое жилье — на 0,2% в 70 городах страны. Это стало разочарованием для рынка после нескольких месяцев обнадеживающих данных, которые отражали замедление снижения цен и их стабилизацию в большинстве городов.

Однако участники рынка увеличивают длинные позиции на медь на бирже COMEX на фоне устойчивого спроса на металл и сокращающегося предложения. Складские запасы меди на Лондонской бирже металлов (LME) к середине первой декады июня сократились почти в 1,5 раза к уровню 20 мая, до 54 700 т., согласно оценкам Bigmint. Это минимум с июля 2023 года. Подобное падение запасов связано с переводом металла на склады американской COMEX в ожидании индексации импортных пошлин США и возросшей активностью китайских покупателей, которые стремятся хеджировать спотовые поставки. В случае сохранения текущего баланса спросапредложения мы можем наблюдать формирование дефицита меди на рынке, что продолжит толкать цены вверх.

Валюты

Сокращение продаж валютной выручки не остановило укрепление рубля

По данным ЦБ, покупки иностранной валюты небанковскими организациями в мае на внебиржевом и биржевом рынках продолжила снижаться, достигнув минимума с июля 2024 года. Физлица, наоборот, нарастили нетто-покупки иностранной валюты до 1,4 млрд долл. с 0,8 млрд долл. в апреле, но этот объем оставался незначимым и с запасом перекрывался чистыми продажами валюты Банком России. Рост спроса на валюту со стороны физлиц, вероятно, связан с инвестиционным интересом и началом сезона отпусков.

Чистые продажи иностранной валюты крупнейшими экспортерами сократились на 27% м/м, до 7,3 млрд долл., минимальных с середины 2023 года. Однако это не остановило дальнейшее укрепление рубля. Поддержку курсу оказывает снижение активности импорта и устойчивый спрос на рублевые активы за счет повышенных реальных ставок.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба