Благодаря устойчивому спросу на чипы для дата-центров AMD уверенно начала 2025 год, продемонстрировав сильные финансовые результаты и представив оптимистичный прогноз на II квартал. К июню котировки частично восстановились после снижения в начале года, однако, по нашим оценкам, потенциал дальнейшего роста остается ограниченным.

Мы присваиваем рейтинг «Держать» акциям AMD с целевой ценой $134,7 на ближайшие 12 месяцев. Потенциал роста составляет 6%.

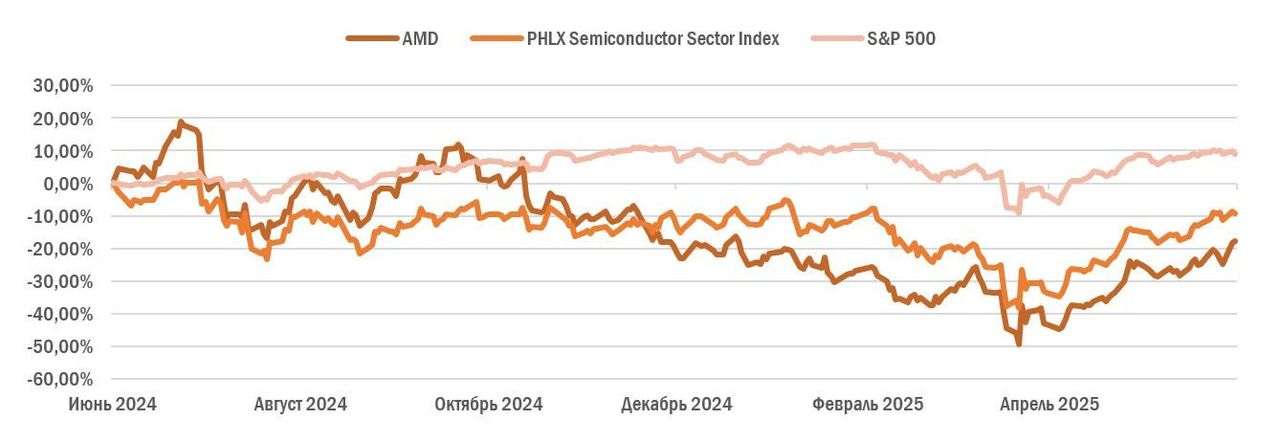

AMD: динамика акций на фондовом рынке

Advanced Micro Devices (AMD) — крупный американский производитель микроэлектроники, специализирующийся на центральных (CPU) и графических (GPU) процессорах.

Отчет AMD за I квартал 2025 г. вновь превзошел ожидания. Выручка компании выросла на 36% г/г и составила $7,4 млрд, а операционная прибыль увеличилась на 57% г/г, достигнув $1,8 млрд. Компания продолжает повышать эффективность производства чипов, что выразилось в увеличении валовой рентабельности на 2 п. п. г/г — до 54%. Операционная маржа также улучшилась — на 3 п. п. по сравнению с аналогичным периодом прошлого года, до 24%, несмотря на рост расходов на R&D на 13% г/г, до $1,7 млрд. В II квартале 2025 г. менеджмент AMD прогнозирует выручку на уровне $7,4 млрд (+27% г/г) и сохранение валовой рентабельности на отметке 54%.

Сегмент дата-центров остается основным драйвером роста AMD: в I квартале 2025 г. его выручка выросла на 57% г/г, до $3,7 млрд. Компания продолжает укреплять позиции в сфере серверных CPU, отнимая долю рынка у Intel. Чипы EPYC все активнее используются крупнейшими игроками, включая AWS, Google и Oracle. Во второй половине года ожидается дополнительный рост выручки за счет запуска более 150 новых серверных платформ Turin.

В I квартале 2025 г. AMD заметно усилила позиции на рынке ИИ-ускорителей благодаря росту продаж Instinct MI325X и расширению сотрудничества с крупными облачными провайдерами. Компания заключила многомиллиардный контракт с Oracle и ускорила разработку новой серии MI350 с кратным приростом производительности. В 2026 году AMD рассчитывает укрепить позиции за счет выпуска нового поколения ускорителей MI400.

Динамика в клиентском сегменте тоже остается позитивной: выручка увеличилась на 28% г/г, до $2,9 млрд. Продажи настольных Ryzen 9950X 3D и ноутбучных Ryzen AI MAX+ выросли на 50%, обеспечив рост в DIY и мобильном сегментах. В корпоративном направлении спрос на Ryzen PRO вырос на 30%, а число решений от HP, Lenovo, Dell и Asus — на 80%. Ожидается, что положительная динамика сохранится в II квартале благодаря высокому спросу на производительные решения.

AMD продолжает возвращать капитал акционерам через обратный выкуп акций. В I квартале 2025 г. компания выкупила акции на $749 млн. Действующая программа байбэк предусматривает возможность дополнительного выкупа еще на $4 млрд.

Мы оценили акции AMD, используя сравнительный метод, — по мультипликаторам P/E и EV/EBITDA NTM. Потенциал роста составляет 6%.

Ключевыми рисками для AMD остаются регуляторные ограничения на поставки чипов в Китай со стороны США, а также растущая конкуренция в отрасли микроэлектроники.

Описание эмитента

Advanced Micro Devices (AMD) — крупный американский производитель микроэлектроники, специализирующийся на центральных (CPU) и графических (GPU) процессорах. После отделения GlobalFoundries в 2009 году AMD работает по бизнес-модели fabless, подразумевающей аутсорсинг непосредственного изготовления чипов компаниям-партнерам — TSMC, GlobalFoundries, United Microelectronics и Samsung.

AMD ведет деятельность в четырех основных сегментах:

Сегмент центров обработки данных (ЦОД) специализируется на разработке высокопроизводительных процессоров (CPU) и ускорителей (GPU) для серверов, используемых в облачных вычислениях, центрах обработки данных и корпоративных приложениях.

Клиентский сегмент ориентирован на рынок персональных компьютеров и предлагает процессоры (CPU) и чипсеты для настольных компьютеров и ноутбуков. Основные продукты представлены линейкой AMD Ryzen.

Игровой сегмент специализируется на разработке графических процессоров (GPU) для игрового рынка. Представлен линейкой графических карт AMD Radeon Graphics.

Сегмент встраиваемых систем предлагает процессоры для различных встраиваемых приложений, включая промышленную автоматику, медицинские устройства и игровые консоли.

Акционерный капитал AMD состоит из 1,6 млрд акций, из которых 99,3% находятся в свободном обращении (free float). Крупнейшими акционерами AMD являются инвестиционные компании The Vanguard Group (9,4%), BlackRock (8,3%) и State Street Global Advisors (4,4%).

Перспективы компании

Сегмент дата-центров остается ключевым драйвером роста AMD. По итогам I квартала 2025 г. выручка данного сегмента подскочила на 57% г/г, до $3,7 млрд. Компания одновременно укрепляет позиции как в области серверных CPU, так и в сфере ИИ-ускорителей. На рынке CPU для серверов AMD продолжает уверенно теснить Intel: к концу I квартала доля компании достигла 25%, тогда как доля Intel опустилась ниже 75%. CPU линейки EPYC пользуются все большей популярностью у операторов крупных дата-центров: в январе — марте 2025 года чипы AMD были установлены более чем в 30 вычислительных центрах, включая Alibaba, AWS, Google и Oracle. AMD также активно расширяет клиентскую базу в корпоративном сегменте: более 450 платформ EPYC уже введены в эксплуатацию, а крупные компании в сферах автомобилестроения, финансов, телекоммуникаций и энергетики активно наращивают инфраструктуру на базе решений AMD. Ожидается дальнейший рост во второй половине 2025 года, когда будут запущены более 150 новых серверных платформ Turin.

В I квартале 2025 г. AMD значительно укрепила позиции на рынке ИИ-ускорителей, продемонстрировав резкий рост продаж Instinct MI325X. Более 35 серверных платформ на базе серии MI300 находятся в производстве у ведущих облачных провайдеров, а крупные дата-центры расширяют использование Instinct в задачах генеративного ИИ. Компания заключила контракт с Oracle на развертывание кластеров с использованием MI355X, что подтверждает растущий спрос на ускорители AMD. Одновременно была ускорена разработка серии MI350, отличающейся увеличенной производительностью: пропускная способность памяти выросла в 1,5 раза, а вычислительная мощность — в 35 раз по сравнению с MI300X. Кроме того, модели Meta Llama 4, Google Gemma 3 и DeepSeek R1 получили нативную поддержку Instinct с оптимизациями на уровне ядра. AMD также активно готовит к запуску линейку MI400 — новое поколение ускорителей с улучшенной производительностью. Ожидается, что серия MI400 позволит AMD значительно увеличить долю на рынке ИИ-решений в 2026 году.

В клиентском сегменте AMD показала уверенный рост в I квартале 2025 г., увеличив выручку на 28% г/г, до $2,9 млрд. Продажи настольных процессоров Ryzen 9950X 3D выросли на 50% г/г, обеспечив рекордные результаты в DIY-сегменте. В сегменте ноутбуков процессоры Ryzen AI MAX+ демонстрируют 50%-й квартальный рост, стимулируя спрос на ультратонкие и игровые модели. В корпоративном сегменте продажи Ryzen PRO увеличились на 30% г/г, а количество коммерческих решений на базе AMD от HP, Lenovo, Dell и Asus выросло на 80% по сравнению с 2024 годом. Ожидается, что положительная динамика сохранится и в II квартале 2025 г. на фоне устойчивого спроса на высокопроизводительные процессоры в бизнесе и премиум-сегменте ПК.

Обратный выкуп акций. AMD не выплачивает дивиденды, но активно возвращает капитал акционерам с помощью обратного выкупа акций. За I квартал 2025 г. объем байбэка составил $749 млн, при этом текущая программа обратного выкупа акций предполагает направление на эти цели еще $4 млрд.

Риски компании

Макроэкономическая неопределенность. Замедление глобального экономического роста и потенциальное снижение корпоративных расходов на IT-инфраструктуру представляют риск для AMD. В условиях осторожного бюджетирования компании могут откладывать модернизацию серверного оборудования, что особенно негативно влияет на спрос в сегменте дата-центров. Кроме того, изменения в циклах закупок способны вызывать краткосрочные колебания спроса как на клиентские, так и на корпоративные процессоры.

Регуляторные ограничения. Новые экспортные ограничения США на ускорители MI308 и другие передовые ИИ-решения могут сократить потенциальную выручку AMD в Китае на $1,5 млрд в 2025 году. AMD предпринимает шаги по переориентации поставок на другие рынки, однако уровень неопределенности по-прежнему остается высоким.

Конкурентное давление. AMD приходится конкурировать сразу на двух направлениях: в области CPU c Intel и в сфере GPU с NVIDIA. Для укрепления конкурентной позиции компания вынуждена наращивать R&D-затраты, что может в перспективе оказывать давление на операционную рентабельность бизнеса. AMD также сталкивается с вызовами как в части производительности решений, так и в развитии программной экосистемы: дальнейшее совершенствование ROCm и расширение поддержки популярных фреймворков становятся критически важными для укрепления рыночных позиций. Дополнительный риск представляет разработка собственных чипов клиентами AMD, такими как Google, Amazon, и другими крупными технологическими компаниями.

Финансовые показатели

Отчет AMD за I квартал 2025 г. вновь превзошел ожидания. Выручка компании выросла на 36% г/г и составила $7,4 млрд, а операционная прибыль увеличилась на 57% г/г, достигнув $1,8 млрд. Основными драйверами роста остаются клиентский сегмент и направление центров обработки данных (ЦОД), тогда как выручка игрового подразделения упала на 30% г/г, а сегмент встраиваемых систем показал умеренное снижение на 3% г/г.

Компания продолжает повышать эффективность производства чипов, что выразилось в увеличении валовой рентабельности на 2 п. п. г/г — до 54%. Операционная маржа также улучшилась — на 3 п. п. по сравнению с аналогичным периодом прошлого года и достигла 24%, несмотря на рост расходов на НИОКР на 13% г/г, до $1,7 млрд.

Несмотря на рост объема заимствований на 142% г/г, до $4,2 млрд (в том числе для финансирования сделки по приобретению ZT Systems), финансовое положение AMD остается устойчивым. Объем денежных средств составляет $7,3 млрд, а стабильная генерация свободного денежного потока позволяет компании направлять средства на обратный выкуп акций и стратегические приобретения, способствующие укреплению ее конкурентных позиций.

В II квартале 2025 г. AMD прогнозирует выручку на уровне $7,4 млрд (+27% г/г) и сохранение валовой рентабельности на отметке 54%.

AMD: динамика выручки по сегментам, млн $

AMD: ключевые данные отчетности, млн $

AMD: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

Оценка

Для оценки стоимости акций AMD мы использовали сравнительный метод — по мультипликаторам P/E и EV/EBITDA NTM относительно компаний-аналогов и исторических значений этих коэффициентов самой компании.

Оценка по мультипликаторам P/E и EV/EBITDA NTM аналогов подразумевает целевую капитализацию в размере $220,3 млрд, что соответствует $135,9 на акцию. Потенциал роста равен 7%.

Оценка по медиане исторических значений мультипликаторов P/E и EV/EBITDA NTM за последние 3 года подразумевает целевую капитализацию в размере $216,6 млрд, или $ 133,6 на акцию. Потенциал роста составляет 5%.

AMD: сравнительная оценка

Для определения окончательной оценки по сравнительному методу мы использовали среднее арифметическое значений целевой капитализации. Таким образом, комбинированная целевая капитализация AMD составляет $218,5 млрд, или $134,7 на акцию, что соответствует потенциалу роста на 6%.

AMD: расчет целевой стоимости акций

Средневзвешенная целевая цена акций AMD по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $118,5 (даунсайд — 7%), а рейтинг акции равен 3,2 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

Оценка целевой цены акций аналитиками Aletheia Capital составляет $115,00 (Hold), DZ Bank — $118,00 (Hold), Loop Capital — $140,00 (Buy), Truist Securities — $111,00 (Hold).

Акции на фондовом рынке

За последние 12 месяцев акции AMD подешевели на 18%. Для сравнения: индекс S&P 500 за этот период вырос на 9%, а отраслевой индекс PHLX Semiconductor снизился на 9%. Несмотря на частичное восстановление после падения в апреле 2025 года, бумаги AMD и полупроводниковый сектор в целом пока не отыграли потери второй половины 2024 года. Давление на отрасль оказывают макроэкономическая неопределенность и расширение экспортных ограничений на поставки передовых чипов в Китай. Кроме того, инвесторы, по-видимому, сохраняют сомнения в способности AMD успешно конкурировать с NVIDIA на рынке ИИ-ускорителей.

В апреле котировки AMD наконец смогли выйти из полугодового нисходящего канала и перейти к росту. Судя по индикатору RSI, акции компании на данный момент близки к уровню перекупленности, поэтому в ближайшее время не исключаем коррекции до поддержки в районе $116.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба