После вчерашнего заявления Трампа политические комментаторы в СМИ апеллировали к положительному движению финансового рынка для анализа политических последствий. Но первичным для финансового рынка, все-таки, является политическое событие.

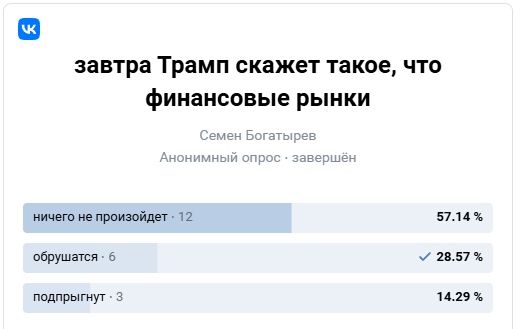

Интересно, что за день до объявления решения финансисты не рассчитывали на его негативное влияние на рынок:

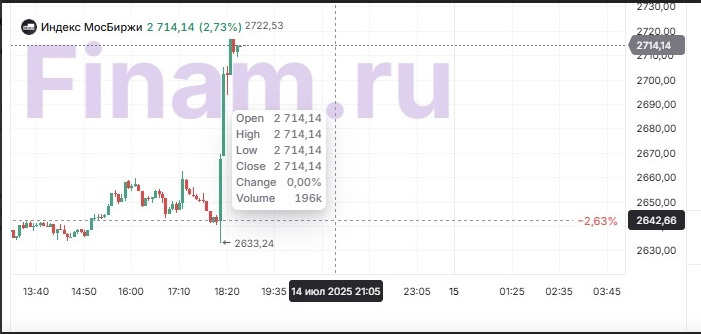

Сразу после объявления на рынке сработала эвристика избыточной реакции. На новости об относительно мягком выступлении Трампа индекс Мосбиржи взлетел. Введено 30% возможного плохого, что обещали вначале.

Основываясь на проведенных исследованиях психологии участников финансового рынка, описанных ранее, можно сделать следующие выводы относительно поведения иррациональных инвесторов в предстоящие 50 дней, срок, объявленный Трампом до реализации новой угрозы введения санкций.

Существует противоречие между описанной в СМИ ситуации по ожиданиям финансистов по снижению ставки (минимум СМИ 2 п.п., в то время как по результатам исследования финансисты ожидают снижения на 1%). Разогреваемый СМИ ажиотаж по инвестициям в акции при реально измеренном значительном охлаждении инвесторов к фондовому рынку.

При этом инвесторы избыточно реагируют на любые положительные сигналы. Например, после запуска торгов акциями ЮГК, котировки акции открылись значительным гэпом вверх при отсутствии положительных новостей о компании:

Совсем скоро рынок ожидает снижения ставки, годовые отчеты эмитентов благоприятны.

На основании этого при принятии финансовых решений можно спланировать действие эвристики избыточной реакции.

Эффект чрезмерной реакции или оверреакции был обнаружен ДеБондтом и Талером на фондовом рынке при сравнении доходностей обыкновенных голосующих акций Нью-Йоркской фондовой биржи за годы с 1926 по 1982. Были определены акции удачного инвестирования и акции, принесшие неудачу инвесторам по децилям. Затем из этих акций были сформированы два портфеля ценных бумаг: портфель проигравших и портфель выигравших. После была определена кумулятивную доходность портфелей выигравших и проигравших акций в течение следующих 3 лет. Бывшие проигравшие стали победителями, и наоборот.

Несмотря на то, что многие инвесторы знают об этой стратегии, эффект оверреакции на фондовом рынке не пропадает. Самая популярная иллюстрация этой эвристики – реакция котировки после объявления компанией финансовых результатов при сравнении их с прогнозными. Обнаружено, что превышение фактической прибыли по сравнению с прогнозной дает гораздо большее увеличении котировки, чем происходит увеличение рыночной, фундаментальной стоимости, рассчитанной за счет этого превышения.

По расчетам, проведённым на основании многолетних наблюдений, в результате действия эвристики избыточной реакции на рынке финансовых активов превышение котировкой фундаментальной стоимости финансового актива составляет от 5% до 12%. Именно этот показатель следует учитывать инвесторам на рынке при действии эвристики избыточной реакции.

Эффект действия эвристики избыточной реакции будет усилен увеличением интенсивности торговли на рынке акций в связи с отложенным спросом инвесторов в акции.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба