В мае этого года самый популярный финансовый управляющий Уолл-стрит, гендиректор Berkshire Hathaway Уоррен Баффетт произвел фурор, объявив о своем намерении уйти с занимаемой должности к концу года. Хотя это и не является неожиданностью - 30 августа Баффетту исполнится 95 лет, - тем не менее, это вызывает удивление, учитывая выдающийся инвестиционный послужной список “оракула из Омахи”, откуда он наблюдал за совокупной доходностью акций своей компании класса А в размере почти 5 750 000% за шесть десятилетий.

Однако предстоящий уход Баффетта - это, пожалуй, не самая громкая новость в Berkshire Hathaway на данный момент.

В субботу, 2 августа, Berkshire обнародовала операционные результаты за второй квартал. Хотя отчет, несомненно, предупреждал инвесторов о том, что тарифы в США повлияют на ее деятельность (предположительно, в негативную сторону), консолидированный отчет о движении денежных средств Berkshire Hathaway был самой важной информацией.

Хотя инвесторы ценят Баффетта за его способность выявлять удивительные сделки, скрывающиеся на виду, суровая правда заключается в том, что глава Berkshire, миллиардер, был чистым продавцом акций в течение 11 кварталов подряд.

Менее чем через две недели, после закрытия торгов 14 августа, Berkshire Hathaway подаст форму 13F в Комиссию по ценным бумагам и биржам. Это обязательная ежеквартальная отчетность для институциональных инвесторов с активами под управлением не менее 100 млн долларов, которая позволяет инвесторам видеть, какие акции покупают и продают самые умные финансовые менеджеры Уолл-стрит.

Несмотря на то, что еще не известно, какие акции Баффетт и его ведущие консультанты Тодд Комбс и Тед Вешлер покупали и продавали в течение квартала, закончившегося в июне, отчет о движении денежных средств Berkshire дает очень четкое представление о том, как Баффетт и его команда подходили к принятию решений.

На странице квартальных операционных результатов Berkshire, в разделе “Денежные потоки от инвестиционной деятельности”, можно найти две наиболее важные статьи, представляющие интерес: “Покупка долевых ценных бумаг” и “Продажа долевых ценных бумаг”.

Во втором квартале на покупку акций было потрачено 3,909 млрд долларов, что на самом деле является значительным ростом по сравнению с 3,183 млрд долларов, потраченными на покупку акций в квартале, закончившемся в марте. Тем не менее в совокупности было продано акций на сумму 6,915 млрд долларов, что также выше, чем 4,677 млрд долларов, проданных в первом квартале. В чистом выражении Баффетт продал акций на 3,006 млрд долларов больше, чем купил.

Показатели Berkshire за последние 11 кварталов (33 месяца):

4 квартал 2022 года: чистая выручка от продажи акций составила 14,64 млрд долларов

1 квартал 2023 года: 10,41 млрд долларов

2 квартал 2023 года: 7,981 млрд долларов

3 квартал 2023 года: 5,253 млрд долларов

4 квартал 2023 года: 0,525 млрд долларов

1 квартал 2024 года: 17,281 млрд долларов

2 квартал 2024 года: 75,536 млрд долларов

3 квартал 2024 года: 34,592 млрд долларов

4 квартал 2024 года: 6,713 млрд долларов

1 квартал 2025 года: 1,494 млрд долларов

2 квартал 2025 года: 3,006 млрд долларов

В общей сложности Баффетт продал акций на 177,431 млрд долларов больше, чем приобрел с 1 октября 2022 года, и это является безошибочным и оглушительным предупреждением для Уолл-стрит.

Оракул из Омахи изо всех сил пытается найти выгоду на исторически дорогом фондовом рынке

Об инвестиционной философии Баффетта и его обширном списке неписаных правил написаны книги. Но только два из этих правил нерушимы:

Баффетт никогда не будет делать ставку против Америки

и

Заключение выгодной сделки жизненно важно

Первое правило означает, что он никогда не будет продавать акции на короткую позицию или покупать опционы “пут” против основных фондовых индексов Уолл-стрит. И проблема, из-за которой акции “оракула из Омахи” в течение 11 кварталов стремительно распродавались, заключается в том, что найти их стоимость на рынке стало практически невозможно.

Например, соотношение рыночной капитализации к ВВП, которое стало известно как “индикатор Баффетта”, достигло исторического максимума чуть более недели назад. Это соотношение, которое суммирует стоимость всех публично торгуемых компаний и делит эту сумму на валовой внутренний продукт (ВВП) США, исторически составляло в среднем 85%, если сравнивать с 1970 годом. Но в конце июля оно превысило 210%!

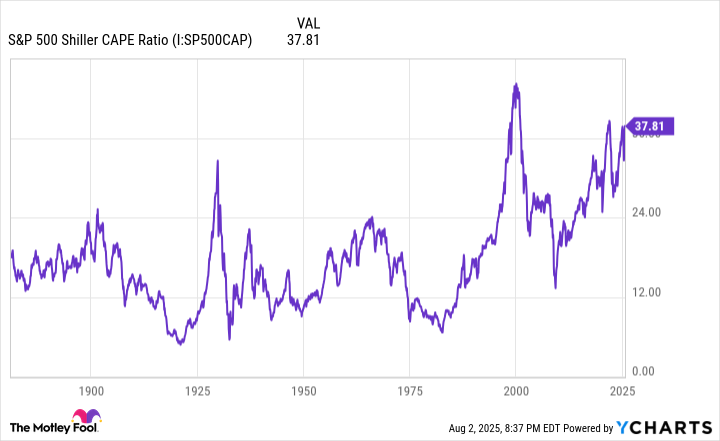

Аналогичная ситуация и с соотношением цены, и прибыли по Шиллеру для индекса S&P 500, которое также известно как циклически скорректированный коэффициент P/E, или CAPE Ratio. В отличие от традиционного коэффициента P/E, который делит цену акций компании на ее прибыль за последние 12 месяцев, коэффициент P/E Шиллера основан на средней прибыли с поправкой на инфляцию за 10 лет. Учет десятилетней истории доходов, а не только 12-месячной, гарантирует, что шоковые события и экономические спады не смогут исказить результаты.

Коэффициент P/E Шиллера для индекса S&P 500 был пересмотрен по сравнению с январем 1871 года и в среднем равен 17,26. В конце июля этот мультипликатор достиг значения закрытия на уровне 38,97, что сделало его третьим по величине непрерывным “бычьим” рынком в истории.

В качестве дополнительного аргумента можно отметить, что за предыдущими пятью случаями, когда показатель P/E Шиллера превышал 30 и сохранялся на прежнем уровне, в итоге последовало снижение базового индекса S&P 500 по меньшей мере на 20%, если не существенно больше.

Несмотря на то, что Баффетт располагает почти рекордной суммой наличных денег, у него или его команды просто нет стимула активно использовать этот капитал, учитывая, насколько исторически дорогим является фондовый рынок в данный момент.

Терпение - часть инвестиционной стратегии Баффетта, и на протяжении многих лет оно окупалось сторицей

При этом некоторых инвесторов нервирует готовность “оракула из Омахи” сидеть сложа руки и позволить денежной массе Berkshire Hathaway вырасти более чем до 344 млрд долларов. Исторически сложилось так, что наибольший рост благосостояния Баффетта был связан с инвестированием капитала его компании или приобретениями, меняющими правила игры.

Но не стоит заблуждаться на этот счет - терпение заложено в инвестиционной стратегии Баффетта, и на протяжении шести десятилетий оно щедро окупалось его акционерами.

Какой бы замечательной ни была управленческая команда компании или программа возврата капитала, глава Berkshire будет стоять на своем, если не поверит, что ему предлагают выгодную сделку. Ожидание резких скачков цен было чем-то вроде визитной карточки успеха Баффетта во время его пребывания на посту генерального директора.

Пожалуй, одним из ярких примеров того, как уходящий в отставку глава Berkshire совершает феноменальную сделку, скрывающуюся на виду, является его покупка привилегированных акций Bank of America за 5 млрд долларов в августе 2011 года. Хотя в то время Bank of America не испытывал потребности в капитале, он все еще пытался выбраться из пучины финансового кризиса. Berkshire удалось привлечь в один из крупнейших банков Америки капитал в размере 5 млрд долларов в обмен на привилегированные акции BofA.

Однако главной жемчужиной этой сделки стали полученные Berkshire ордера, которые позволили Баффетту выпустить до 700 млн обыкновенных акций Bank of America по цене в 7,14 доллара. Когда в середине 2017 года все эти ордера были исполнены, Berkshire мгновенно получила неожиданный доход в размере 12 млрд долларов.

Ценовые скачки в потрясающих компаниях происходят не каждый день, и они еще более редки, когда фондовый рынок исторически дорожает. Несмотря на то, что преемник Баффетта Грег Абель, возможно, станет тем, кто в итоге воспользуется сокровищницей Berkshire, помните, что терпение - это часть плана и ключевая составляющая долгосрочного успеха Berkshire Hathaway.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба