The Energy Select Sector SPDR Fund в последний год показал умеренное снижение преимущественно из-за негативной динамики цен на нефть и нормализации маржи нефтепереработки в США. При этом локально на фоне восстановления добычи со стороны ОПЕК+ и макроэкономической неопределенности мы не ожидаем роста цен на нефть марки WTI. На таком фоне генерация свободного денежного потока в секторе снижается, что не позволит нефтяникам увеличивать выплаты акционерам и, на наш взгляд, ограничивает потенциал роста ETF.

Мы снижаем целевую цену The Energy Select Sector SPDR Fund с $99,6 до $90,8 и сохраняем рейтинг «Держать». Апсайд составляет 5,8%. Понижение целевой цены связано с более низкими ценами на нефть и возросшей конкуренцией с ОПЕК+.

The Energy Select Sector SPDR Fund — ETF, нацеленный на инвестиции в крупнейших представителей. В ETF входят компании, занимающиеся добычей, переработкой и транспортировкой нефти и газа, а также нефтесервисные компании.

Локально потенциал для фонда ограничивает динамика цен на нефть. Стоимость нефти марки WTI опустилась ниже $65 за баррель, стабилизировавшись на этом уровне. Ожидаем продолжения консолидации цен на нефть вблизи текущих значений.

Основное давление на цены оказывает довольно активное восстановление добычи со стороны ОПЕК+ — с сентября альянс полностью восстановит квоты, которые ранее сокращались на 2,2 млн б/с. Фактическое увеличение добычи будет менее значительным, но, по прогнозу EIA, его хватит, чтобы мировой рынок нефти был профицитным в ближайшие полтора года.

Маржинальность нефтепереработки в США нормализовалась относительно повышенных уровней 2021–2024 гг. Крэк-спред на бензин (т. е. превышение стоимости бензина над стоимостью нефти), которым определяется маржинальность, составляет около $24 за баррель. Это соответствует равновесным уровням до 2021 года, но заметно ниже пиковых значений 2022–2024 гг.

На фоне упавших цен на нефть и нормализовавшейся маржи нефтепереработки средневзвешенное снижение EPS среди компаний, входящих в ETF, в 2025 году может составить почти 12% г/г. Отметим, что еще в начале года консенсус ожидал положительной динамики прибыли на акцию, а в некоторых компаниях (например, из сектора транспортировки нефти) рост EPS ожидается до сих пор.

Крупнейшие активы, входящие в фонд, имеют нейтральную оценку по мультипликаторам. Медианный показатель EV/EBITDA 2025E у 10 крупнейших активов составляет 8,4. При этом у большинства крупнейших нефтедобывающих компаний доходность свободного денежного потока составляет менее 7%, что, на наш взгляд, является фактором, ограничивающим потенциал роста выплат акционерам представителями сектора.

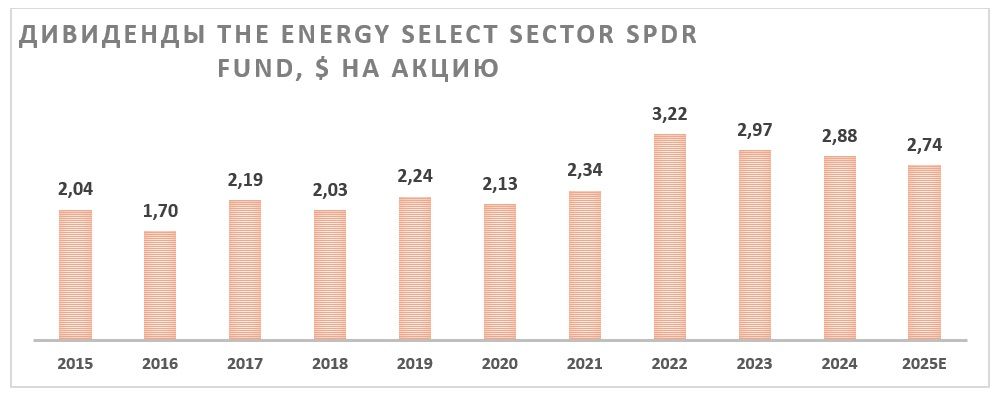

Фонд выплачивает дивиденды 4 раза в год. Ожидаем, что выплаты по итогам текущего года составят $2,74 на акцию, это соответствует 3,2% доходности и подразумевает умеренное снижение дивидендов г/г.

Мы провели оценку потенциала роста The Energy Select Sector SPDR Fund на основе средневзвешенных наших или консенсусных целевых цен бумаг, входящих в его состав. Годовой апсайд фонда по такой методике оценки составляет 5,8%.

Ключевой риск для ETF — возможность дальнейшего снижения цен на нефть, например, из-за восстановления добычи со стороны ОПЕК+ или рецессии в развитых странах.

Описание фонда

The Energy Select Sector SPDR Fund — ETF, нацеленный на инвестиции в крупнейшие акции из американского нефтегазового сектора. Технически фонд повторяет структуру и динамику индекса Energy Select Sector Index, в который входят нефтегазовые компании из индекса S&P 500. В фонде присутствуют компании, занимающиеся добычей, переработкой и транспортировкой нефти и газа, а также нефтесервисные компании. Вес каждой акции в фонде определяется прежде всего капитализацией соответствующей компании.

Рыночные тенденции

В первую очередь динамика фонда определяется динамикой цен на нефть, так как более 50% активов ETF инвестировано в компании, для которых сегмент разведки и добычи является либо ключевым, либо значимым. Локально такие компании из США столкнулись со значительным ростом конкуренции со стороны ОПЕК+. Участники альянса с сентября полностью нивелируют сокращение квот на добычу на 2,2 млн б/с. При этом отметим, что фактическое восстановление добычи будет менее значительным, так как некоторые страны вынуждены компенсировать превышение квот в прошлом, а ряд участников альянса технологически не могут так быстро нарастить добычу.

В то же время из-за сочетания действий ОПЕК+ и более скромного, чем в прошлые годы, роста спроса повышается вероятность профицита на мировом рынке нефти. В частности, Минэнерго США ожидает, что мировой рынок нефти будет профицитен как минимум до конца 2026 года, это продолжит давить на цены. На подобном фоне в базовом сценарии мы ожидаем, что стоимость Brent будет держаться в диапазоне $65–70 за баррель, а стоимость WTI — не выше $65.

Маржинальность переработки в США, являющаяся вторым по значимости фактором для финансовых показателей крупных нефтяников, стабилизировались. По данным Reuters, сейчас крэк-спред на бензин в Штатах составляет порядка $24 за баррель. Это значительно ниже пиковых значений 2022–2024 годов, но в целом соответствует нормальным уровням до 2022 года.

На фоне такой рыночной конъюнктуры ожидания консенсуса подразумевают, что средневзвешенное падение EPS среди компаний, входящих в ETF, в 2025 году составит почти 12%, несмотря на эффект обратного выкупа акций и нейтральную (или даже положительную) динамику прибыли у нефтепереработчиков и операторов нефтепроводов. Отметим, что еще в начале года консенсус ожидал роста средневзвешенной прибыли на акцию у входящих в фонд компаний.

ETF выплачивает дивиденды 4 раза в год. На фоне относительно скромной динамики цен на нефть ожидаем, что в 2025 году выплаты будут немного ниже, чем в 2024-м, и составят $2,74 на акцию, или 3,2% доходности. При этом отметим, что фонд продолжал выплачивать дивиденды даже в кризисные для отрасли периоды, как 2020 год.

Позитивным моментом для нефтегазового сектора США является положительная динамика цен на газ в текущем году. В частности, сейчас цены на Henry hub почти на 20% выше, чем год назад, хотя в последние месяцы стоимость голубого топлива и корректировалась.

Риски

Ключевым риском для ETF является возможность снижения цен на нефть. К этому может привести рост предложения вне ОПЕК+, рецессия или изменения в геополитической сфере.

Конкуренция американских нефтяников с ОПЕК+ будет дальше увеличиваться.

Возможен новый виток торговых войн.

В долгосрочной перспективе риск для сектора — распространение электромобилей и развитие ВИЭ.

Оценка

Для расчета целевой цены ETF мы использовали основанный на наших целевых ценах и ожиданиях консенсуса (для акций вне нашего покрытия) средневзвешенный апсайд входящих в него акций.

В результате наша целевая цена для The Energy Select Sector SPDR Fund составила $90,8, что соответствует рейтингу «Держать» и апсайду 5,8% на горизонте 12 мес.

Отметим, на фоне достаточно слабой динамики цен на нефть у большинства крупнейших активов фонда прогнозная доходность свободного денежного потока составляет менее 7%, исключение — компании из секторов нефтепереработки (Phillips 66 и Marathon Petroleum) или нефтесервиса (Schlumberger). Этот фактор ограничивает потенциал по увеличению выплат акционерам, а в некоторых случаях может привести и к снижению байбэка, что не позволяет рассчитывать на более сильный рост ETF.

Расчет целевой цены ETF и мультипликаторы крупнейших активов

Исторический перформанс

За последний год The Energy Select Sector SPDR Fund показал умеренно негативный перформанс, заметно отстав от широкого рынка. S&P 500 в целом рос в первую очередь за счет технологического сектора, в то время как нефтегаз с начала текущего года снижался вслед за ценами на нефть. При этом в последние месяцы ETF показал аномально сильный перформанс в условиях все еще сниженных цен на нефть и возросшей конкуренции с ОПЕК+. На таком фоне мы сохраняем осторожный взгляд на The Energy Select Sector SPDR Fund.

Техническая картина

С технической точки зрения на дневном графике The Energy Select Sector SPDR Fund двигается в рамках краткосрочного боковика с границами у отметок $84 и $89. При этом в последние дни фонд консолидируется у нижней границы боковика, что увеличивает вероятность выхода из боковика вниз.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба