О компании.

Газпромнефть — российская вертикально-интегрированная нефтяная компания. Основные виды деятельности: разведка и разработка месторождений нефти и газа, нефтепереработка, производство и реализация нефтепродуктов.

После Роснефти и Лукойла, входит в ТОП-3 российских нефтяных компаний по объёмам добычи и переработки нефти. Доказанные и вероятные запасы превышают 4 млрд тонн в нефтяном эквиваленте. Этих запасов хватит более чем на 20 лет. Годовая добыча углеводородов порядка 100 млн тонн в нефтяном эквиваленте. Из них около 40 млн тонн составляет объем переработки. Компания производит бензин, авиакеросин, битум, моторные масла и прочее.

Основные перерабатывающие мощности находятся в Омске, Москве, Ярославле и Сербии. Вообще в структуру компании входит более 70 предприятий в России, странах ближнего и дальнего зарубежья.

Более 95% акций компании принадлежит Газпрому. В свободном обращении менее 5% акций. Кстати, из-за маленького фрифлоата акции Газпромнефти не входят в индекс Мосбиржи.

С февраля 2022 года Газпромнефть находится под санкциями ЕС. Также страны запада установили потолок цен на российскую нефть и эмбарго на нефтепродукты. А в 2025 году Группа была включена в блокирующий санкционный список США.

Текущая цена акций.

Уже почти 2 года акции Газпромнефти находятся в нисходящем тренде. Падение с максимумов в районе 45%. Динамика с начала года: -18%.

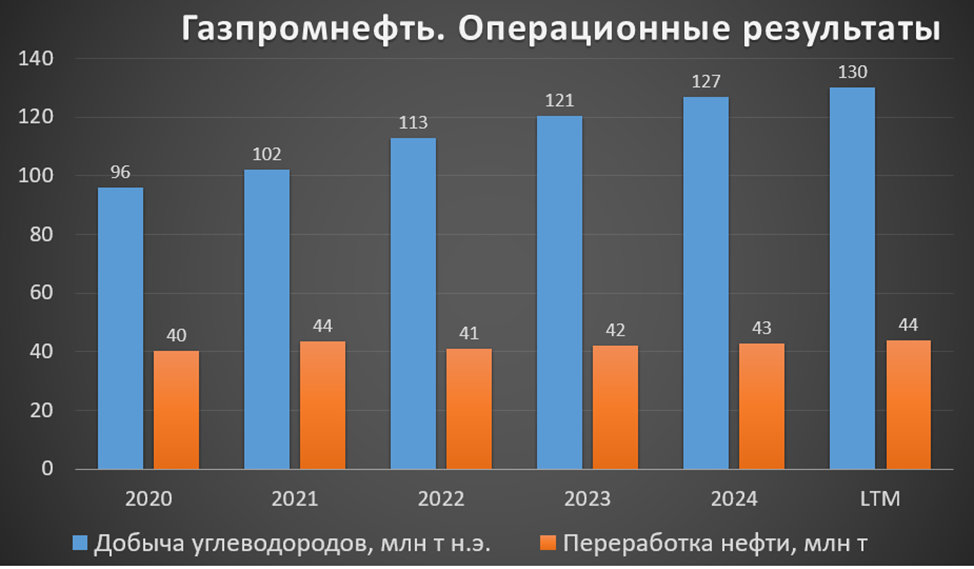

Операционные результаты.

Данные за 1П 2025:

Добыча углеводородов 65 млн т н.э. (+5% г/г);

Объем 21,69 млн т (+4% г/г).

Как видно на диаграмме, компания планомерно наращивает добычу углеводородов. Также понемногу растут и объемы переработки. Суммарные объемы добычи и переработки за последние 12 месяцев рекордные.

Цены на нефть.

Нефть марки Urals торгуется с дисконтом к BRENT. Сейчас он более 15%. Средняя цена Urals в 1П 2025 составила около 5,2 тыс ₽ за баррель (-16% г/г). Снижение из-за падения цен на нефть и укрепления рубля.

Компания перестала раскрывать структуру продаж, но ранее половина выручки приходилась на экспорт. А 80% продаж внутри страны приходились на нефтепродукты, цены на которые в первом полугодии были на уровне прошлогодних.

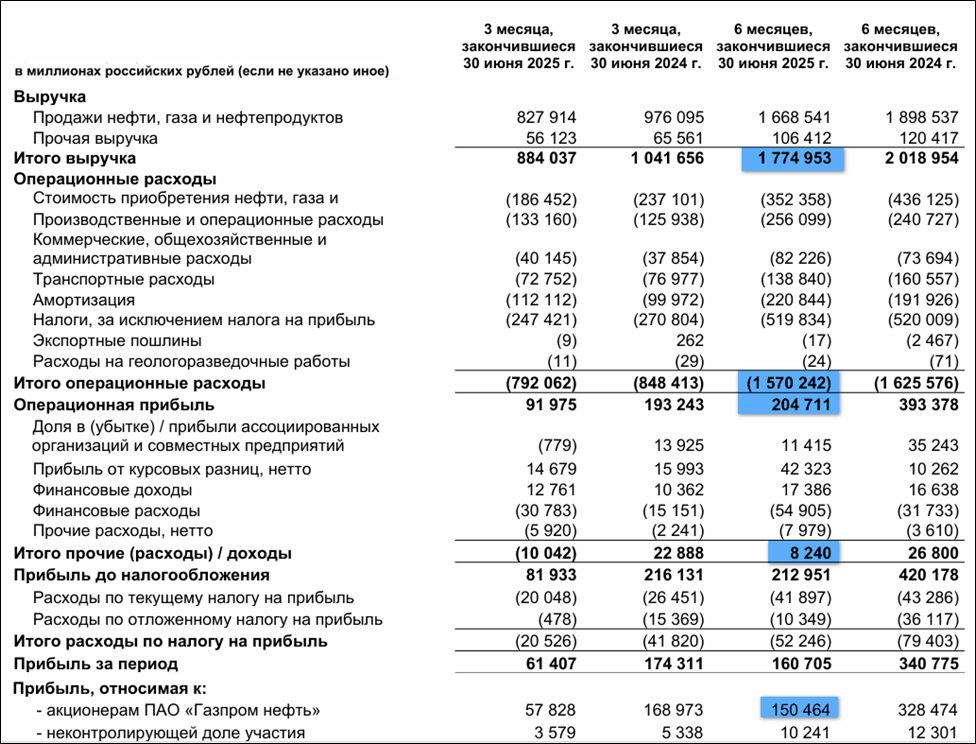

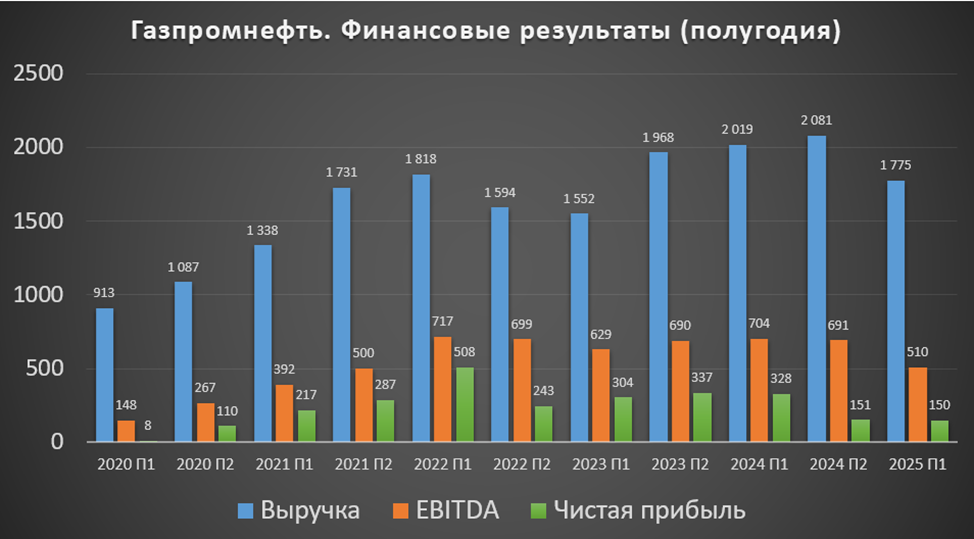

Финансовые результаты.

Результаты за 1П 2025:

Выручка 1,7 трлн (-12% г/г).

Операционные расходы 1,5 трлн (-3% г/г).

Операционная прибыль 0,2 трлн (-48% г/г).

Прочие доходы 8,2 млрд (-3х г/г).

Чистая прибыль (ЧП) 150,5 млрд (-54% г/г).

Несмотря на рост операционных результатов, выручка уменьшилась на 12% из-за падения цен на нефть и укрепления рубля. Операционные расходы снизились значительно меньшими темпами. Таким образом, операционная прибыль рухнула в 2 раза. Ещё в 3 раза упали прочие доходы из-за падения доли прибыли в совместных предприятиях и роста финансовых расходов. В итоге, ЧП упала более, чем в 2 раза.

Результаты за 1П 2025 хуже, как г/г, так и относительно прошлого полугодия. И вообще EBITDA и ЧП самые низкие за последние 4 года. Динамика показателей отражает общемировые изменения в макроэкономической конъюнктуре. Также существенное влияние оказывает крепкий курс рубля.

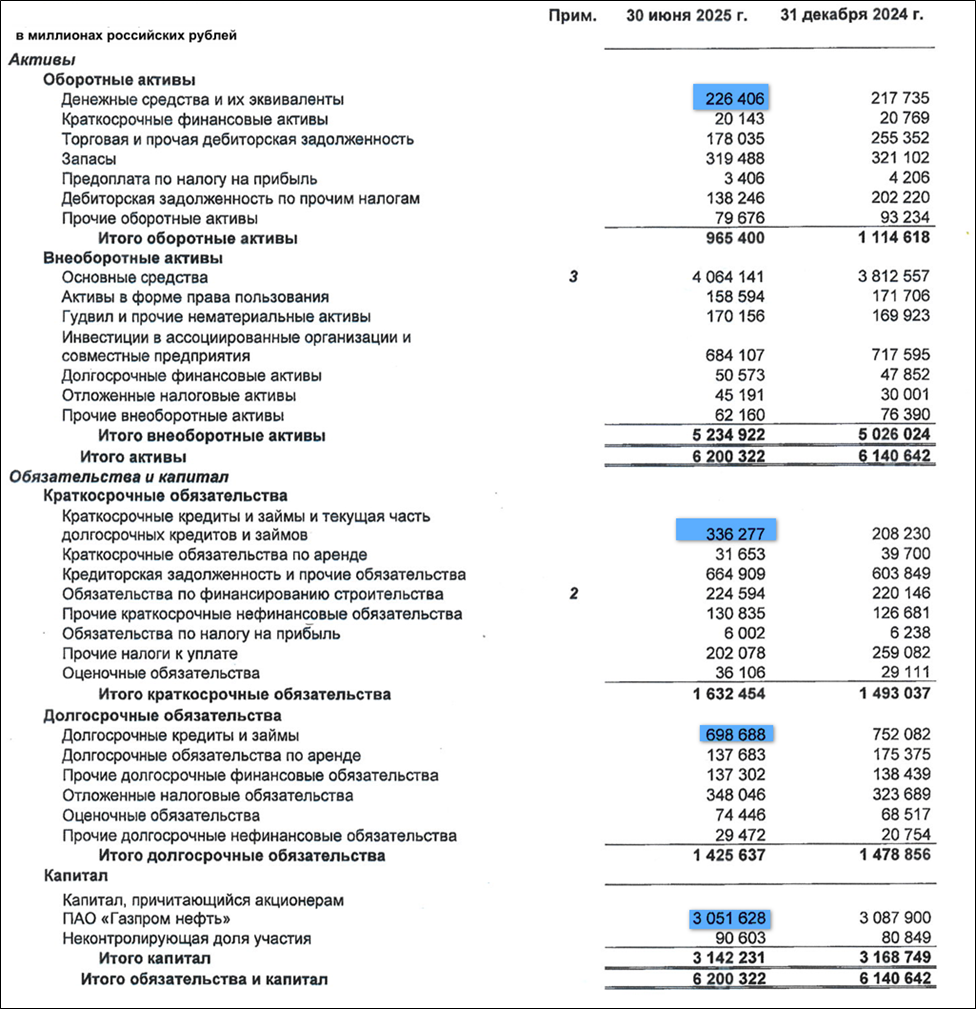

Баланс.

Изменения с начала 2025 года:

Капитал 3,1 трлн (-1%).

Денежные средства 226 млрд (+4%).

Суммарные кредиты и займы 1035 млрд (+8%).

Таким образом, чистый долг 809 млрд (+9%). Резкий рост долговой нагрузки за 4 года до рекордных значений. Основная причина – это высокие дивиденды. Но пока ND/EBITDA = 0,7. Долговая нагрузка остаётся в норме.

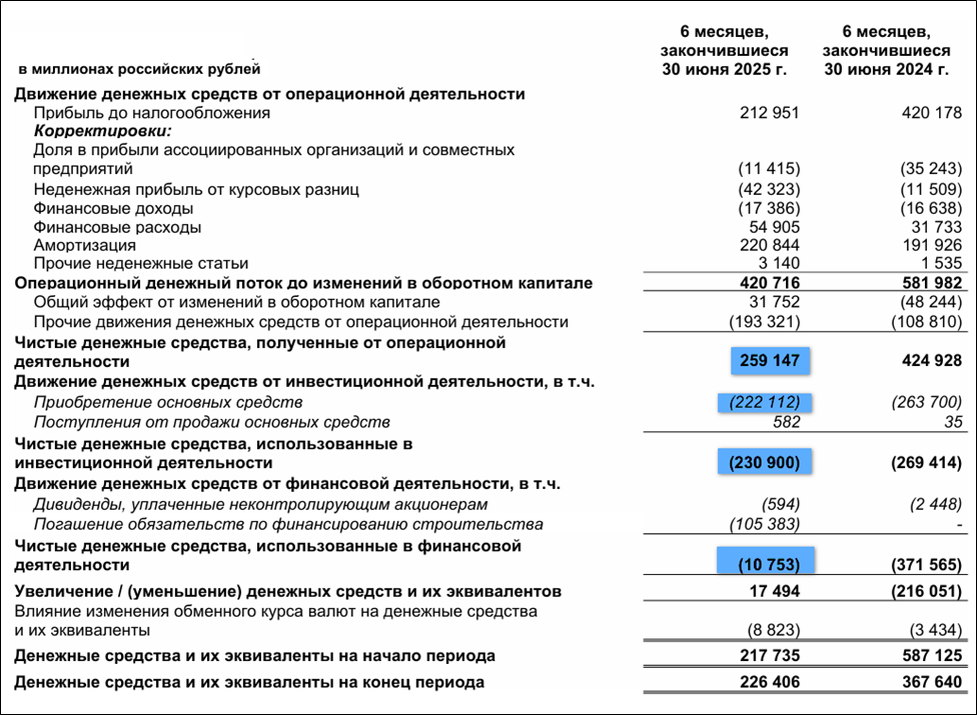

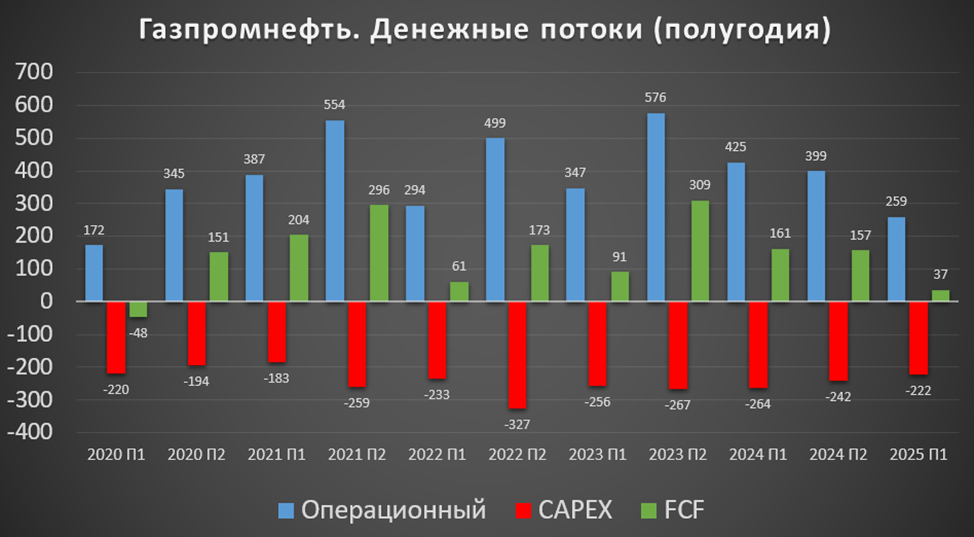

Денежные потоки.

Денежные потоки за 1П 2025:

Операционный: 259 млрд (-39% г/г). Снижение из-за падения прибыли.

Инвестиционный: -231 млрд (-14% г/г). Из них 222 млрд пришлось на капитальные расходы.

Финансовый: -11 млрд. Здесь большая статья 105 млрд – погашения обязательств по финансированию строительства.

Операционный денежный поток самый низкий за 5 лет. Капитальные затраты также самые низкие за 4 года. В итоге, свободный денежный поток составил 37 млрд – это худшее значение за 5 лет. А если учесть погашения обязательств по финансированию строительства, то FCF = - 68 млрд.

Дивиденды.

Согласно дивидендной политике, целевой уровень дивидендных выплат составляет не менее 50% от скорректированной чистой прибыли по МСФО.

За 2024 год компания выплатила 79,2₽ (15% доходности к текущей цене акции). Было распределено 375 млрд или 78% от ЧП и 118% от свободного денежного потока за этот период. Это основная причина роста долговой нагрузки. Компания выплачивала повышенные дивиденды из-за финансовых проблем Газпрома (материнской компании).

Но за 1П 2025 были рекомендованы 17,3₽. Это около 3% к текущей цене акции. Собрание акционеров состоится 29.09.25. Дата отсечки 13.10.2025. В случае одобрения, компания распределит на дивиденды 82 млрд. Это 55% от ЧП. А учитывая, что FCF скорр < 0, это означает продолжение роста долговой нагрузки.

Перспективы.

У компании есть стратегия развития до 2030 года. Цель - стать мировым ориентиром для компаний отрасли по эффективности, технологичности и безопасности.

Основная бизнес цель - это эффективность, т.е. максимизация создаваемой стоимости каждого барреля при любом сценарии развития рынка нефти. Компания планирует сохранить позиции в ТОП 10 крупнейших в мире по добыче жидких углеводородов.

Газпром нефть подтверждает основные стратегические направления развития: рост добычи, рост глубины переработки, расширение рынков сбыта.

Также отмечу, что более половины добычи углеводородов компании приходится на Артику. В частности, объем добычи с платформы «Приразломная» - единственного действующего российского проекта на арктическом шельфе - превысил 30 млн тонн нефти.

Риски.

Падение цен на нефть.

Санкции.

Рост налогов.

Аварии и теракты.

Мировой переход на возобновляемую энергетику.

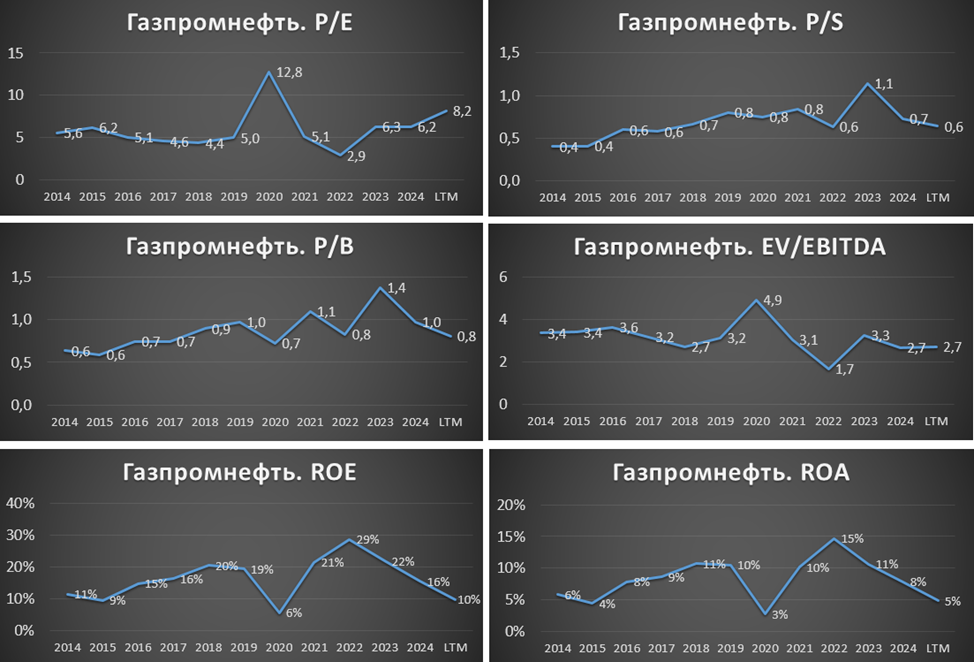

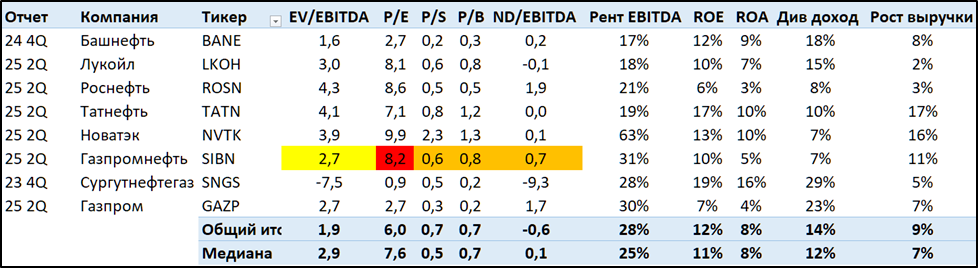

Мультипликаторы.

По мультипликаторам компания оценена средне:

Капитализация = 2,5 трлн (цена акции = 520₽);

EV/EBITDA = 2,7;

P/E = 8,2; P/S = 0,6; P/B = 0,8;

Рентаб. EBITDA 31%; ROE = 10%; ROA = 5%.

Относительно нефтегазовых компаний, Газпром нефть оценивается на среднем уровне.

Выводы.

Газпромнефть – одна из крупнейших российских нефтяных компаний.

Операционные результаты в 1П 2025 выросли. Цены на нефть в рублях в 1П 2025 были на 16% ниже г/г. Из-за этого финансовые результаты EBITDA и ЧП самые низкие за последние 4 года. Долговая нагрузка растёт, но пока остается в норме. Свободный денежный поток худший за 5 лет.

Рекомендованы дивиденды за 1П 2025 с доходностью 3%. При этом компания снизила распределение с 75% от ЧП до 55%.

У Газпром нефти есть стратегия развития до 2030 года, подразумевающая рост эффективности.

Риски связаны с падением цен на нефть, санкциями, налогами, авариями и терактами, а также с развитием возобновляемой энергетики.

Мультипликаторы средние. Расчетная средневзвешенная цена акции в текущей ситуации 480₽. На данный момент у меня нет акций Газпром нефти в портфеле. Пока предпочитаю других нефтяников.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба