О компании.

ДОМ.РФ – одна из крупнейших финансовых групп в РФ. Совмещает в себе традиционные банковские продукты, уникальные и небанковские направления бизнеса, цифровые решения в жилищной сфере, а также реализует функции института развития, необходимые для достижения стратегических целей государства в области жилищной политики.

Компания обладает уникальным регуляторным статусом единого института развития в соответствии с Федеральным законом от 13.07.2015 № 225-ФЗ, обеспечивающим дополнительную устойчивость бизнеса за счет наличия иммунитета от банкротства и ряда других преимуществ.

07.10.25 Дом.РФ включен в список системно значимых кредитных организаций.

Структура операционного дохода:

60% генерирует банковский бизнес: проектное финансирование застройщиков и ипотечное кредитование.

40% генерирует небанковский бизнес. Основные направления: Секьюритизация (выпуск ценных бумаг, обеспеченных ипотечными кредитами), аренда жилья (в портфеле более 23тыс квартир), вовлечение земель (является агентом РФ по вовлечению федерального имущества в оборот), лифтостроение (около 7тыс шт в год) и др.

Диверсификация направлений деятельности ДОМ.РФ обеспечивает устойчивость бизнес-модели на различных этапах экономического цикла.

Входит в ТОП 6 банков РФ по объему активов и занимает лидирующие позиции на ключевых рынках присутствия:

ТОП-1 на рынке секьюритизации ипотечных кредитов;

ТОП-1 на рынке арендного жилья;

ТОП-3 на рынке проектного финансирования;

ТОП-4 на рынке ипотечного кредитования;

ТОП-5 на рынке финансирования инфраструктурного строительства.

Численность сотрудников превышает 9тыс человек. До момента проведения IPO, ДОМ.РФ на 100% принадлежал государству.

Финансовые результаты.

Результаты за 9М 2025:

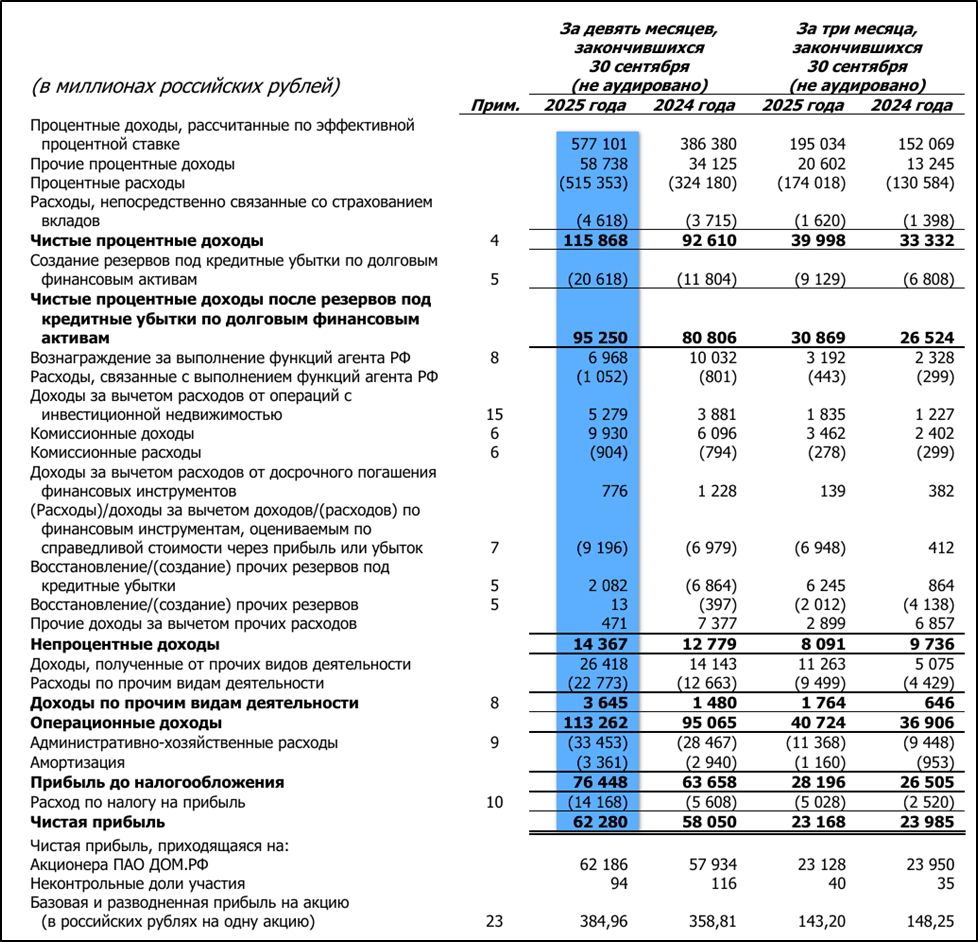

ЧПД (Чистый процентный доход) 116 млрд (+25% г/г). ЧПД - это разница между всеми доходами по кредитам и расходами по депозитам.

ЧКД (Чистый комиссионный доход) 9 млрд (+70% г/г). ЧКД- это доход за различные комиссии, например, за переводы, платежи и т.д.

НД (Непроцентные доходы) 3 млрд (-4,6х г/г). НД – это доходы, связанные с выполнением функций агента РФ, а также чистые доходы по финансовым инструментам и др.

ПОД (Прочие операционные доходы) 3,6 млрд (+2,4x г/г). ПОД – в основном это чистые доходы от реализации инженерно-технического оборудования и сопутствующих услуг.

ЧОД(Чистый операционный доход; ЧОД = ЧПД+ЧКД+НД+ПОД) 132 млрд (+16% г/г).

Расходы на формирование резерва 18,5 млрд (-3% г/г).

Операционные расходы 37 млрд (+17% г/г).

ЧП (Чистая прибыль) 62 млрд (+6% г/г).

ЧПД выросли на четверть г/г благодаря увеличению кредитного портфеля на 18% и росту средней доходности активов. ЧКД взлетели на 70% благодаря росту доходов от гарантийных продуктов и расчетных операций. НД при этом снизились почти в 5 раз из-за снижения доходов, связанных с выполнением функций агента РФ. Таким образом ЧОД до вычета резервов вырос на 16%. Резервы снизились на 3%, но стоимость риска самая низкая по сектору 0,6%. В итоге, ЧП прибавила 7% г/г.

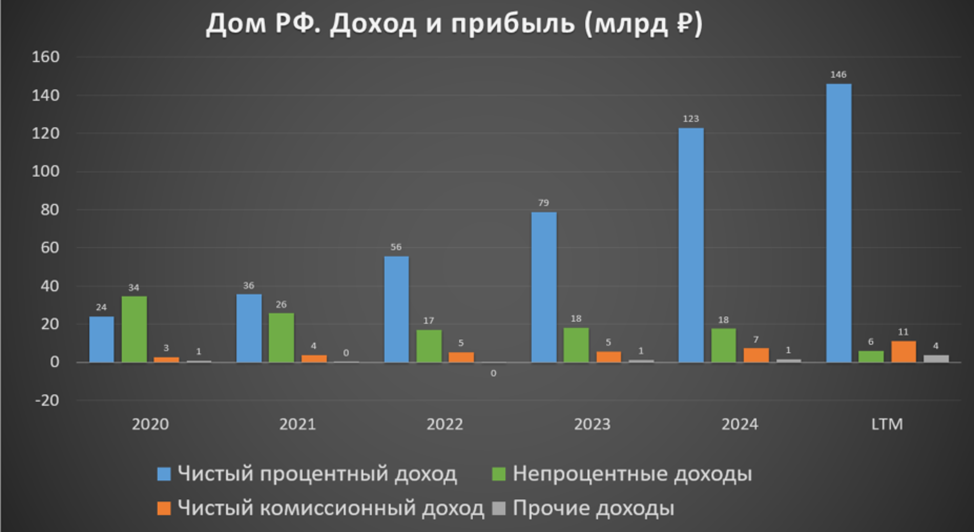

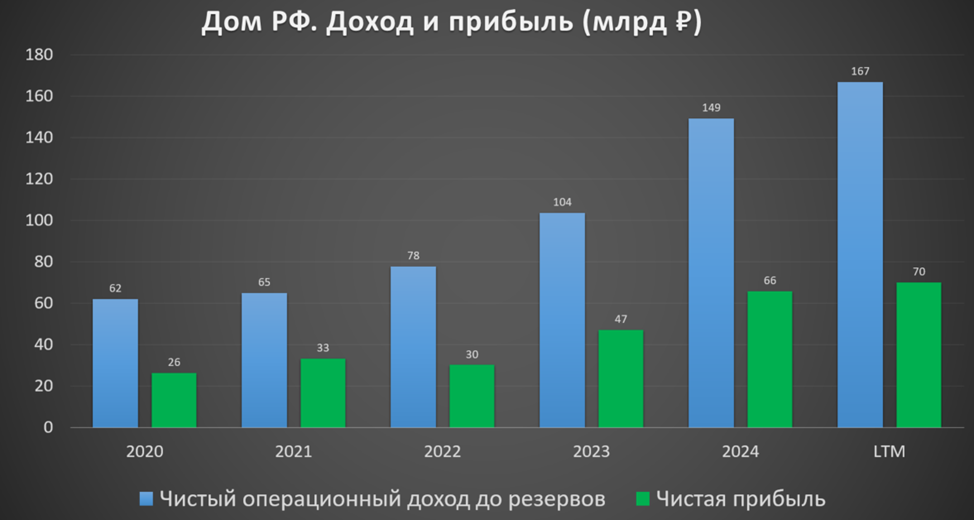

Как видно на диаграмме, с 2020 года ЧПД выросли в 6 раз, а ЧКД в 3 раза. Непроцентные доходы, наоборот, снизились в 5,5 раз за этот же период.

В итоге, средние темпы роста чистого операционного дохода и ЧП за последние 5 лет превышают 20%. Но при этом видим торможение роста в этом году: ЧОД LTM +12% и ЧП LTM +6% относительно 2024 года.

Отдельно отмечу, что NIM (чистая процентная маржа – разница ставок по кредитам и вкладам) только 3,7%. Для сравнения, у Сбера 6,1%.

Если же смотреть на квартальные результаты, то ЧОД и ЧП 3Q 2025 довольно высокие, но в тоже время, немного хуже г/г и кв/кв.

Баланс.

Изменения с начала 2025 года:

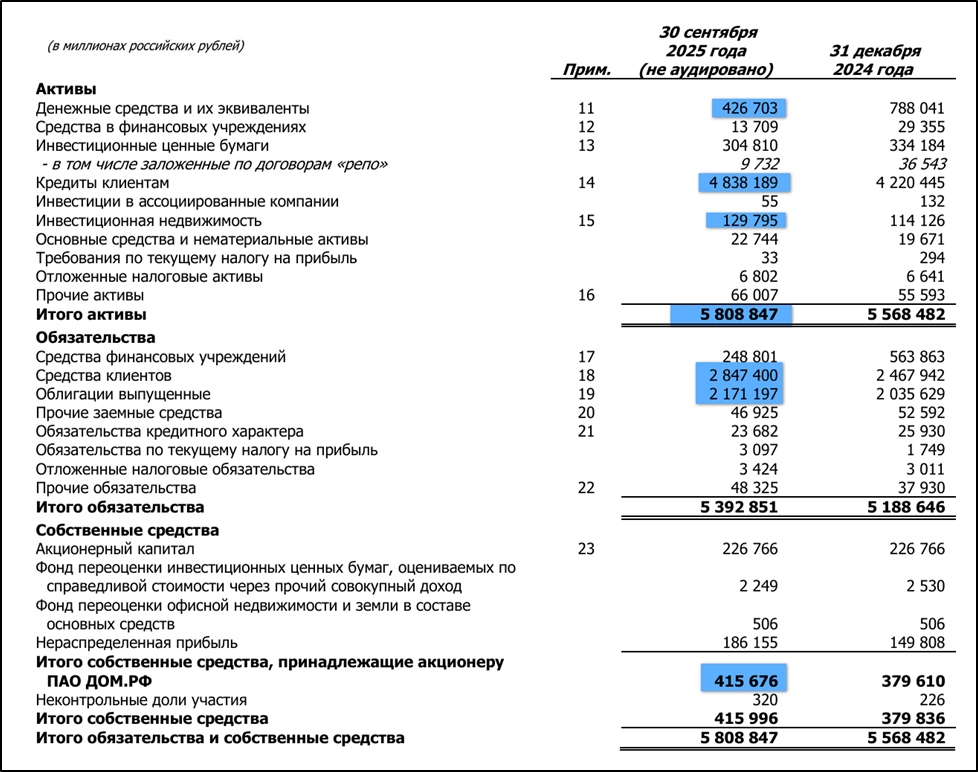

Капитал 416 млрд (+10%).

Средства клиентов 2847 млрд (+15%).

Выпущенные облигации 2171 млрд (+7%).

Кредитный портфель 4838 млрд (+15%).

Денежные средства 427 млрд (-46%).

Инвестиционная недвижимость 130 млрд (+14%). Это квартиры под сдачу.

Рост кредитного портфеля отражает увеличение масштабов деятельности. Основной драйвер -проектное финансирование застройщиков. Ещё можно отметить увеличение инвестиционной недвижимости на 14% с начала года за счет реализации программы доступного жилья на Дальнем востоке. Также за 9 месяцев были выпущены облигации с ипотечным покрытием в рамках секьюритизации на 386 млрд и биржевые облигации на 115 млрд.

Капитал компании также гармонично и планомерно растёт.

Достаточность капитала.

ДОМ.РФ с запасом соблюдает нормативы финансовой устойчивости. Норматив достаточности собственных средств (капитала) (Н1) 13,6% при минимуме 11,5%.

Также отмечу, что у компании очень высокие рейтинги со стабильным прогнозом: ААА(RU) АКРА, ruAAA Эксперт

Дивиденды.

Средний коэффициент выплат ДОМ.РФ за последние 15 лет (2010-2024 гг.) составил 45%, а общий объем выплаченных с 2010 года дивидендов превысил 140 млрд руб.

Согласно действующей от 17.10.24 дивидендной политике: целевой уровень выплат 50% от ЧП по МСФО.

Дивиденды за 2024 год моли бы составить 203₽ (доходность около 10,5%). В 2025 году ЧП ожидается выше, так что и доходность может быть более 13%.

Перспективы.

В период 2020-2024 динамика активов ДОМ.РФ была 43%, при этом средняя по банковскому сектору составила 15%. Сейчас компания нацелена удвоить количество активов за 5 лет. Т.е. темпы роста упадут примерно в 2 раза.

Основные драйверы роста связаны с развитием строительного сектора:

В РФ один из самых низких уровней обеспечения жильем (29 м2 на человека против 54 м2 в развитых странах).

В РФ 63% старого жилищного фонда, который нуждается в обновлении.

Цели на 2025 год: ЧП ≈ 85 млрд (+29% г/г). ROE ≈ 21%. NIM ≈ 3,7%.

Риски.

Замедление строительной отрасли, падение объемов ипотечного кредитования.

Замедление темпов роста ДОМ.РФ.

Конкуренция.

Налоговые и регуляторные риски.

Массовые дефолты в ипотечных портфелях.

Дефолты у крупных застройщиков.

Сокращения спроса на рынке арендного жилья.

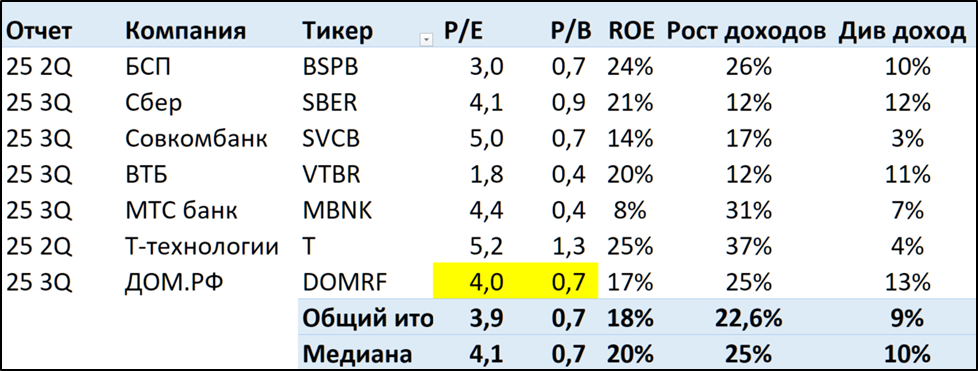

Мультипликаторы.

По мультипликаторам ДОМ.РФ оценен средне по отрасли.

IPO.

Базовый объем размещения не менее 20 млрд. В рамках IPO будут выпущены новые акции (cash-in), государство не планирует продавать принадлежащие ему акции.

Привлеченные в ходе IPO средства будут направлены на реализацию стратегии дальнейшего роста и развития бизнеса.

Существующие акционеры не будут продавать акции в течение 180 дней после IPO.

В рамках IPO на срок до 30 дней после начала торгов предусмотрен механизм стабилизации размером около 10% минимального размера размещения.

Сбор заявок на IPO: с 14.11.25 до 13:00 19.11.25. Начало торгов 20.11.25.

Диапазон цены IPO: 1650-1750₽ (капитализация 267-283 млрд).

Акции были включены в первый уровень листинга Московской биржи. Тикер DOMRF и ISIN RU000A0ZZFU5.

IPO доступно неквалифицированным инвесторам.

Компания получила уведомления от ряда институциональных инвесторов (АО «Астра УА», АО ВИМ Инвестиции, АО УК «Ингосстрах-Инвестиции» и др.) о намерении приобрести Акции на общую сумму более 10 млрд рублей исходя из цены не выше 1750₽ за одну Акцию.

В соответствии с решениями Правительства РФ по внедрению программ долгосрочной мотивации (далее – ПДМ), в Компании готовится внедрение ПДМ. Для этих целей в рамках Размещения будет приобретен пакет Акций в количестве 2 285 714 шт (на сумму 4 млрд). Такие Акции будут приобретены оператором ПДМ в рамках Размещения за счет средств Группы и на момент Размещения не будут рассматриваться в качестве акций, находящихся в свободном обращении.

Книга заявок на акции была покрыта по верхней границе за несколько часов после объявления цены.

Кстати, Мосбиржа включила акции ДОМ.РФ в список стратегических - на них распространяются ограничения для совершения операций клиентами-нерезидентами.

Выводы.

ДОМ.РФ - один из крупнейших банков в РФ. Фокусируется на развитии жилищной сферы в России. Совмещает в себе традиционные банковские продукты, уникальные и небанковские направления бизнеса.

Финансовые результаты за 3Q 2025 неплохие, но немного хуже г/г и кв/кв. С другой стороны, средние темпы роста ЧОД и ЧП за последние 5 лет превышают 20%. Финансовое положение устойчивое. Основной акционер – государство, которое фактически гарантирует иммунитет от банкротства.

Компания стабильно платит дивиденды. Ожидаемая доходность за 2025 год ≈ 13%.

Цели на 2025 год: ЧП ≈ 85 млрд (+29% г/г). ROE ≈ 21%. NIM ≈ 3,7%. ДОМ.РФ динамично рос последние годы. Но в дальнейшем ожидается, что темпы роста активов снизятся примерно в 2 раза. Риски: налоговые, регуляторные, отраслевые, финансовые.

Мультипликаторы средние по рынку. Даже если ориентироваться на консервативные темпы роста финансовых результатов по 10% в год, то справедливая цена акций 2100₽. Т.е. цена на IPO подразумевает неплохой дисконт. Правда, аналогичные дисконты есть и у остальных банков. Например, ДОМ.РФ выглядит немного дешевле Сбера, и темпы роста здесь должны быть выше. Но с другой стороны, разница в оценке не так велика. Также вряд ли аллокация будет высокой. Поэтому, скорей всего, не буду участвовать в данном IPO.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба